GÜNCEL

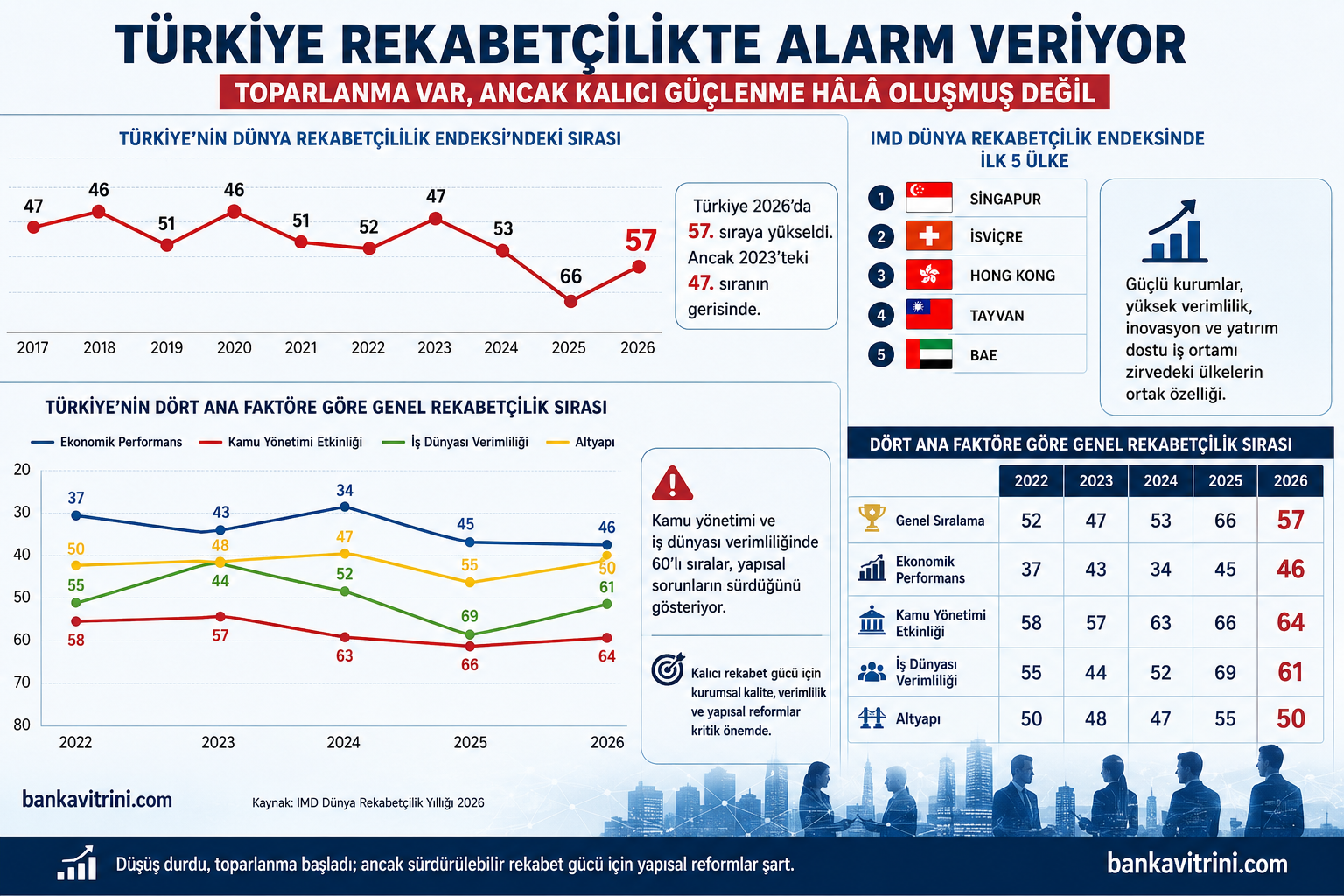

Türkiye rekabetçilikte toparlandı ama tehlike geçmedi

BORSA

Borsada görünmeyen sulandırma: PDT ile borçlanma

PDT ile borçlanma: Kim kazanıyor, küçük yatırımcı neden kaybediyor?

SPK neden izin verdi? PDT ile finansman modelinin perde arkası

Şirketler PDT ile nasıl finansman sağlıyor? Borsadaki satış baskısının anatomisi

PDT tartışması büyüyor: Şirket, banka, yatırımcı ve SPK cephesinde neler yaşanıyor?

GÜNCEL

Zorlu Grubu bankalarla masada

Zorlu Grubu FYY masasında: Vestel ve tekstil şirketleri için kredi vadeleri yeniden şekilleniyor

Bankalarla masaya oturuldu: Amaç yeni kredi değil, mevcut borçların nakit akışına göre yeniden yapılandırılması

BANKA HABERLERİ

Bankalar batık kredileri bilançodan siliyor

Batık Krediyi Yönetme yerine SAT KURTUL anlayışı öne çıkmaya başladı… Bankalar batık kredileri bilançodan siliyor: 2026’da Varlık Yönetim Şirketlerine 42,7 milyar TL’lik rekor devir… Bu yöntem il eyıllara yaygın kuhuk belirsizliğindeki dosya tahsilatlar yerine %10-15 değerini kasaya koymak dah acazip geliyor…

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- "Hem ürettiğimiz hem de tedarik ettiğimiz ürünlerde maliyetimiz artıyor" 27/06/2026

- 7 başlıkla geçen hafta 27/06/2026

- Gelecek hafta piyasalar ABD'de açıklanacak istihdam verilerine odaklandı 27/06/2026

- İran: ABD’nin ülkenin güney sahillerine düzenlediği saldırı mutabakatın ihlali 27/06/2026

- ABD, yapay zeka şirketi Anthropic'in "Mythos" modeline yönelik kısıtlamaları gevşetti 27/06/2026

- Çin, 2026'nın ilk çeyreğinde 184,3 milyar dolar cari fazla verdi 27/06/2026

- İran Devrim Muhafızları Ordusu: ABD ordusunun bölgedeki konuşlanma noktalarını vurduk 27/06/2026

- ABD Başkan Yardımcısı Vance: İran, mutabakata ilişkin anlaşmazlığı varsa telefon açabilir 27/06/2026

- İranlı yetkili: Trump, müzakere ilkelerine veya ateşkese bağlılığı olmadığını gösterdi 27/06/2026

- S&P, ABD'nin kredi notunu teyit etti 27/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu