GÜNDEM

Akıllı Şehirler kendini daha çok hissettiriyor

BM-Habitat’ın 2022 Dünya Şehirleri Raporu‘na göre, dünya nüfusunun yüzde elli beşi şu anda kentsel alanlarda yaşıyor ve bu oranın yüzyılın ortasına kadar %68‘e çıkması bekleniyor. Daha fazla kentleşme eğilimi, şehirlerin yaşanabilir, sürdürülebilir ve canlı kalmasını sağlamak için hükümetler üzerinde baskı oluşturuyor.

Neyse ki, Londra, Riyad ve Seul gibi yeni bir tür sözde akıllı şehirler, dijital teknolojileri kentsel varoluşun dokusuna dokuyarak bu zorluğun üstesinden geliyor. Yapay zeka (AI), sensörler ve diğer en son teknolojileri temel hizmetlerine entegre ederek, bu ve diğer akıllı şehirler, sakinlerin, işletmelerin ve hükümetlerin önümüzdeki yıllarda nasıl yaşayacaklarını, etkileşimde bulunacaklarını ve faaliyet göstereceklerini yeniden tanımlıyor.

Mega şehirler öncülük ediyor ve çabaları, dünyanın dört bir yanındaki şehirlerin elde edebileceği kazanımların habercisi. Akıllı şehirlerin ve bölgelerin girişimlerini inceleyerek, diğer şehir merkezleri aşırı kalabalık, tıkanıklık, güvenlik ve su kıtlığı gibi sorunları hafifletmese de yönetmeyi öğrenebilir. Örneğin, Enerji Atlası projesi aracılığıyla Amsterdam, enerji tüketimini azaltmak ve yenilenebilir enerjinin benimsenmesini teşvik etmek için binalardan, altyapıdan ve ulaşım sisteminden enerji verilerini toplar ve analiz eder.

Gerçek şu ki, birçok şehir ve bölge bu tür programları benimsemek için gereken kaynaklardan yoksundur. Ulusal hükümetlerin fark yaratabileceği yer burasıdır.

Ulusal Hükümetler Nasıl Liderlik Edebilir?

Son on yılda, birçok ulusal hükümet dijital gündemlerinde büyük adımlar attı ve devlet yararları sağlamak, işlemleri yürütmek ve bilgi dağıtmak için dijital teknolojinin yaygın olarak benimsenmesini sağladı. Bir sonraki mantıklı adım, hükümetlerin akıllı şehir stratejilerini teşvik etmesi ve finanse etmesidir.

Diğer ulusların öğrenebileceği bir ülke, 2019’da beş yıllık bir yol haritası oluşturan Güney Kore’dir. O zamandan beri Güney Kore, ulusal akıllı şehir politikasını aktif olarak finanse ediyor, girişimleri destekliyor ve inovasyon ekosistemleri yaratıyor. Sonuç olarak, Sejong şehri, trafik akışı verilerinin yapay zeka tabanlı bir analizi yoluyla ulaşım akışlarını optimize etmek için bir sistem geliştiriyor. Başka bir şehir olan Busan, şehrin su kullanımını iyileştirmek için akıllı bir su yönetim sistemini test ediyor.

Ulusal hükümetler, Ar-Ge’nin yanı sıra yetenek ve becerilere de odaklanabilir ve odaklanmalıdır. Burada hem Brezilya hem de Almanya, araştırma kurumları gibi kolaylaştırıcılara değer verdikleri ve hatta onları stratejik tavsiyelerin ele alındığı kilit bir kitle olarak dahil ettikleri için öne çıkıyor.

Ancak Güney Kore, Almanya ve Brezilya gibi ülkeler hala norm değil. Yakın tarihli bir BCG analizi, 20 Grubu (G20) üye devletlerinden sadece 11’inin ulusal bir akıllı şehir stratejisi yayınladığını ortaya koydu. (Bkz. Ek 1.) Dahası, bu gelişmiş ülkelerin çoğu henüz finansman için çerçeveler, uygulama yapıları veya kılavuzlar yayınlamamıştır.

Birçok ulusal hükümet henüz akıllı şehirleri tam olarak benimsememiş olsa da, her büyüklükteki şehrin akıllı hale gelmesine yardımcı olacak araçlara ve bilgi birikimine sahipler. Elverişli bir düzenleyici ortam, etkili yönetişim yapıları ve dengeli finansman mekanizmaları yaratma konusunda önemli bir rol oynayabilirler.

Ulusal akıllı şehir stratejisi, esasen bir ülke içindeki akıllı şehirlerin evrimine rehberlik eden bir ana plandır. Tipik olarak bir vizyon, temel değerler ve stratejik hedeflerin yanı sıra yürütmeyi ve beklenen etkiyi özetleyen bir yol haritası içerir. Mevcut ulusal stratejiler genellikle ülkenin karbon emisyonlarını azaltmak, ulaşım akışlarını düzene sokmak veya döngüsel bir ekonomi yaratmak gibi daha geniş hedefleriyle uyumludur. Ulusal akıllı şehir stratejileri aynı zamanda yeni ekonomik sektörlerin yaratılmasına yol açabilir ve işçilerin beceri kazanmasına ve yeniden beceri kazanmasına yardımcı olabilir. Ayrıca, devlet hizmetlerinin kullanıcıları arasında memnuniyeti artırabilir ve sakinler ve diğer seçmenler arasında dijital eşitliği artırabilirler.

Almanya’nın belirttiği hedef, akıllı şehirlerin “çevre dostu hareketlilik, enerji, ısı, su, kanalizasyon ve atık kavramlarını teşvik etmesi ve belediyelerin karbon nötr, yeşil ve sağlıklı olmasına katkıda bulunması”. Ve Türkiye’nin akıllı şehir stratejisi, özellikle ülkenin ekonomik açıdan sıkıntılı bölgelerinde daha vasıflı bir işgücü oluşturmak için özel sektörle işbirliği yapma ulusal hedefini desteklemektedir. BCG’nin akıllı şehir stratejisine sahip 11 G20 üye ülkesine ilişkin analizi, 11’inin de mobilite ve enerji politikalarına sahip olduğunu ortaya koydu; 9 eğitim ve hükümet politikalarına sahiptir; 7 sağlık, güvenlik, ticaret ve kaynak yönetimi politikalarına sahip olmak; ve 4’ünün akıllı bina politikaları var.

Ulusal bir akıllı şehir stratejisi, bir ülkenin politika gündemini desteklemenin yanı sıra, ulusal bir hükümetin ülkesinin ilerlemesini ölçmesine ve kıyaslamasına da yardımcı olabilir. (Bkz. “Türkiye’nin Akıllı Şehir İzleme Sistemi.”)

TÜRKIYE’NIN AKILLI ŞEHIR İZLEME SISTEMI

Türkiye, 2020-2023 Ulusal Akıllı Şehirler Stratejisi ve Eylem Planı’nın tanıtımıyla birlikte ülke çapında bir izleme sistemi kurmuştur. Sistem, değerlendirme için planın uygulanmasıyla ilgili verileri metodik olarak toplar. Daha sonra, her altı ayda bir, sonuçları gözden geçirmek ve boşlukları gidermek için gereken müdahaleleri tartışmak için sorumlu kuruluşlarla toplantılar yapılır.

Özel sektör, hükümetlerin akıllı şehirler inşa etmelerine yardımcı olmak için var olan iş fırsatlarının farkında olmalıdır. Emergen Research’e göre, akıllı şehir yazılımı, donanımı ve hizmetleri için küresel pazarın 2021’de 400 milyar dolardan 2030’da 1,4 trilyon dolara çıkacağı tahmin ediliyor. Hükümetler, nesnelerin interneti cihazları arasında birlikte çalışabilirliği sağlayan iletim protokolleri ve sakinlerin deneyimlerini geliştiren çözümler gibi teknik standartlar oluşturarak endüstrinin daha fazla katılımını teşvik edebilir. Evrensel standartlara sahip olmak, üreticilerin üretim maliyetlerini düşürmelerine ve yeni standartları daha hızlı benimsemelerine yardımcı olur. Japonya, veri bağlantı altyapısının uyumluluğunu ve güvenlik yönetimi standartlarına uyumu sağlamak için kurallar getirerek bu alanda lider olarak hizmet vermektedir.

11 stratejiyi 12 kategoride analiz ederek nasıl yapılandırıldıklarını, hangi konuları vurguladıklarını, finansal destek sunup sunmadıklarını, nasıl izlendiklerini ve uygulandıklarını karşılaştırdık. (Bkz. Ek 2.) Kısacası, ulusal akıllı şehir stratejileri, vizyon ve paydaş katılımı gibi üst düzey kategorilerde daha iyi sonuç veriyor ve nicel değerlendirme, KPI’lar ve izleme gibi daha hedefli olanlara daha az odaklanıyor gibi görünüyor.

Altı Stratejik Adım

Elbette, etkili ulusal akıllı şehir stratejileri oluşturmak, hükümetin tüm seviyeleri arasında koordineli planlama gerektirir. Aşağıdaki altı adım, ulusal, bölgesel ve yerel yönetimlerin dijital teknolojilerin tam potansiyeline ulaşmasına yardımcı olabilir.

Statükoyu değerlendirin. Ulusal hükümet liderleri, benzersiz özellikleri göz önüne alındığında, her şehrin ihtiyaç duyduğu planı, kaynakları ve finansmanı belirlemek için öncelikle mevcut akıllı şehir stratejilerinin bir boşluk analizini yapmalıdır. Analiz ayrıca, özel sektörle işbirliği yapmanın en iyi yollarını oluşturmak için mevcut teknoloji sağlayıcılarının ve endüstri oyuncularının uyumunu ve değerlendirmesini sağlamak için hem ulusal hem de şehir öncelikleriyle bağlantıları içermelidir.

Ulusal hükümetin değer katabileceği yerlere odaklanın. Ulusal akıllı şehir stratejileri, ulusal düzeyde en iyi şekilde etkilenebilecek konular etrafında yapılandırılmalıdır. Bu tür konular tipik olarak birden fazla endüstriyi etkiler ve genellikle düzenleyici politikalar, standartlar, finansman, Ar-Ge ve dijital altyapının yanı sıra her şehrin işgücü havuzunun bir değerlendirmesini içerir.

Buna ek olarak, ulusal hükümetler, şeffaf ve uluslararası standartlarla uyumlu ulusal akıllı teknoloji yönergelerini içeren bir düzenleyici çerçeve oluşturmalıdır. Çerçeve ayrıca paylaşım, sahiplik, birleştirme, tazminat ve gizlilik dahil olmak üzere olası veri sorunlarını da ele almalıdır.

Finansal destek ve bilgi birikimi sunun. Ulusal hükümetlerin akıllı şehir stratejileri için özel bir bütçesi olmalıdır. Akıllı şehir gündemini uygulamak için ulusal düzeyde ihtiyaç duyulan finansmanın yanı sıra şehir ve bölgesel düzeyde gerekli olan mali desteği sağlamalıdır.

Liderler ayrıca kamu-özel ortaklıkları kurarak ve tıkanıklık ücretleri gibi çevresel dışsallık fiyatlandırması oluşturarak gündemlerini finanse etmeyi araştırmalıdır. Örneğin Hindistan, beş yıl boyunca eyalet ve yerel yönetimler için 7.48 milyar dolar tahsis ediyor ve her alıcı yılda ortalama 15.6 milyon dolar alabilir; Borç alan eyalet hükümetleri, eşleşen fonlarda eşit miktarda sağlamalıdır.

Finansal olmayan destek, hükümet ve endüstri bilgi birikimini sergilemek ve bilgi ve bilgi alışverişini teşvik etmek için mükemmeliyet merkezlerini içerebilir. Akıllı şehir gündemini ilerletmek için kaynakları, çerçeveleri ve en iyi uygulamaları sağlayabilecek ulusal ajansların oluşturulması veya güçlendirilmesi esastır.

Ölçülebilir hedefler oluşturun. Ulusal akıllı şehir stratejileri, doğası gereği geniş ve iddialıdır. Uzun vadeli başarıyı sağlamak için, tanımlanan hedef ve kapsam, belirli KPI’lara ve aşamalar halinde gerçekleşen somut eylemlere bağlanmalıdır. Bu, daha fazla netlik, şeffaflık ve gözetim yaratan ve karşılığında daha büyük etki yaratan izleme türüne olanak tanır. Hükümetler, akıllı şehir gündemlerinin ilerlemesini izlemek için asgari standartlar getirmeleri için şehirleri ve bölgeleri teşvik etmelidir.

Bir uygulama stratejisi seçin. Hükümetler, doğru hedefleri belirlediklerinden ve hedeflenen sonuçları elde etmek için yeni hizmetlerin ve çözümlerin benimsendiğinden emin olmak için bir akıllı şehir uygulama stratejisi geliştirmelidir. Bununla birlikte, bazen yukarıdan aşağıya bir yaklaşım benimsemek, ihtiyaç değerlendirmeleri yerel ihtiyaçlarla eşleşmiyorsa hedefi kaçırabilir. Bu yaklaşım, vatandaşların gerçek ihtiyaçlarını karşılayan çözümler oluşturmak için teknik yeteneklere sahip olmayan satıcıları onaylarsa da hata yapabilir. Bu nedenlerden dolayı liderler, vatandaşların ve diğer özel sektör ve hükümet paydaşlarının geniş katılımıyla oluşturulan aşağıdan yukarıya bir yaklaşımın unsurlarını göz önünde bulundurmak isteyebilirler.

Stratejiyi düzenli olarak yenileyin. Gelişmekte olan akıllı şehir hareketi, buna göre tasarlanmış gündemler ve yol haritaları ile değişime uyum sağlamalıdır. Bu, ulusal bir stratejinin sürekli olarak yeni eğilimleri entegre edebilmesi ve pandemi gibi zorluklarla yüzleşebilmesi için çevik olması gerektiği anlamına gelir. Ayrıca, ilerici bir akıllı hizmetlerin kullanıma sunulması ve benimsenmesinden alınan dersleri de entegre etmelidir. Çalışma modellerinde ve gelişmekte olan teknolojilerde devam eden değişiklikleri, şehirler için büyük zorlukların örnekleri olarak görüyoruz – ulusal düzeyde koordineli dikkat gerektiren zorluklar.

bcg

Katar, ABD ile İran arasında yürütülen arabuluculuk görüşmelerinde önemli ilerleme kaydedildiğini açıkladı. Bu açıklamanın ardından, Hürmüz Boğazı’nda deniz trafiğinin yeniden başlayabileceği beklentisiyle Brent cinsi ham petrolün varil fiyatı dün %5, son iki haftada ise yaklaşık %20 gerileyerek 78 dolar seviyesini test etti. Katar Emiri ile telefonda görüşen ABD Başkan Trump diplomatik çabaların sürdüğünü belirtirken, ABD Hazine Bakanı Bessent ile Dışişleri Bakanı Rubio da Hürmüz Boğazı’nın yeniden açılmasına yönelik görüşmelerde ilerleme sağlandığını ve anlaşmanın kısa sürede sonuçlanabileceğini ifade etti. Buna karşın Tahran yönetimi, ABD ile doğrudan görüşmelerin başladığı yönündeki açıklamaları yalanladı. Ancak Umman ile Hürmüz Boğazı’nda güvenli deniz ulaşımının yeniden sağlanmasına yönelik temasların olumlu ilerlediğini duyurdu.

Haber akışının piyasaları mutlu etmesine paralel bu sabah Asya borsaları, Wall Street’teki rekor kapanışın ardından teknoloji hisselerine yönelik alımların desteğiyle güne güçlü yükselişlerle başladı. Japonya’nın Nikkei endeksi ve Tayvan borsası %3’ten fazla yükselirken, son dönemlerde tahterevalli tarzında bir seyir izleyen Güney Kore borsası KOSPI ise bu sabah %4,5 yükselerek eski günlerini yeniden hatırladı. ABD cephesinde ise en büyük 500 şirketin işlem gördüğü S&P 500 endeksi tarihî zirvesini yenilerken, endekste yer alan şirketlerin toplam piyasa değeri de ilk kez 70 trilyon doların üzerine yükseldi. Öte yandan, güçlü bilanço açıklayan AMD ve SpaceX hisselerinde seans sonrası kâr realizasyonları görüldü. SpaceX’te özellikle yüksek yapay zekâ yatırımlarının nakit akışı üzerindeki baskısı yatırımcıları temkinli olmaya yöneltti.

SpaceX, halka arz sonrası açıkladığı ilk bilançosunda ikinci çeyrek gelirini geçen yılın aynı dönemine göre 4,1 milyar dolardan 7,8 milyar dolara yükseltirken, faaliyet zararı da 970 milyon dolardan 143 milyon dolara geriledi. Güçlü sonuçlarda Starlink ve yapay zekâ faaliyetlerindeki hızlı büyüme etkili olurken, şirketin AI altyapısına yaptığı yatırım harcaması 15,8 milyar dolara ulaşarak dikkat çekti. Yönetim, bu yüksek yatırım temposunun önümüzdeki çeyreklerde de devam edeceğini belirtirken, Starlink ile mobil iletişim pazarına girerek geleneksel telekom operatörlerinden müşteri kazanmayı hedeflediklerini açıkladı. Güçlü finansal sonuçlara rağmen, SpaceX hisseleri seans sonrası işlemlerde yaklaşık %7,5 değer kaybetti. Şaşırdık mı? Aslında hayır. Yapay zekâ tarafında milyarlarca dolarlık yatırımlar sürüyor. Ancak yatırımcılar artık bu harcamaların ne zaman nakit akışına ve kârlılığa dönüşeceğini sorgulamaya başladı. Sabır giderek azalıyor.

ABD ile İran arasında diplomatik ilerleme sağlanabileceğine yönelik beklentilerin ışığında gerileyen enerji fiyatları, küresel tahvil piyasalarını destekledi. Piyasaların kılavuz kargası konumunda ABD’nin gösterge niteliğindeki 10 yıllık tahvil faizi %4,60 seviyesinin altına inerken, 30 yıllık tahvil faizi de %5,15 seviyesini test etti. Bu ılımlı gelişmelere paralel Fed’in eylül ayında faiz artırma ihtimali %54 seviyesine gerilerken, sene sonuna kadar artırım beklentisi de 31 baz puana gevşedi. Faiz getirisi olmayan kıymetli metallerin ise dün itibariyle ayağa kalkmaya istekli bir seyir izlediklerini gördük. Dolar endeksinin (DXY) 99,80 seviyesine gerilemesinin de yardımıyla, altının ons fiyatı bu sabah 4,130 dolar seviyesine yükselirken, gümüş ise 61 dolar seviyesine dayandı. Teknik mânâda, altın gümüş rasyosunun gümüş lehine ilerlemeye başladığını, yukarı yönlü hareket şayet başlamışsa gümüşün daha hızlı koşacağını düşünüyoruz. Uzun pozisyon açmadan bir iki gün daha gelişmeleri takip etme niyetindeyiz. Gümüşte hareketin devam etmesi durumunda yukarıda ilk etapta 80 dolar seviyesini hedefleyeceğiz (bakınız grafik). Bitcoin 64 bin dolar seviyelerinde salınarak enerji biriktirmeye devam ettiğini de not edelim.

Küresel piyasalarda risk iştahı artarken, içeride ise gündem tamamen hayat pahalılığı ve enflasyon olmaya devam ediyor. KKTC İstatistik Kurumu dün Temmuz ayı resmî enflasyon verilerini açıkladı. Buna göre TÜFE aylık bazda %2,90 artış kaydederken, yıllık enflasyon ise %38,10 seviyesinde gerçekleşti. Aylık bazda en yüksek fiyat artışı %9,79 ile eğitim grubunda görülürken, lokanta ve oteller (%5,46) ile sağlık (%4,80) kalemleri de dikkat çekti. Geçen senenin Temmuz ayında %3,17 artış kaydeden enflasyon nedeniyle (baz etkisi) yıllık enflasyon hafif de olsa gerilerken, Ağustos ve Eylül ayı gerçekleşmelerinin sırası ile %3,35 ve %5,39 olduğunu not düşelim.

KKTC’de 2026 yılının ilk altı ayına ilişkin hayat pahalılığı oranı %16,95 olarak belirlenmişti. Bu oran, yılın ikinci yarısında uygulanacak asgari ücret ile kamu çalışanları ve emeklilerin maaş artışlarının hesaplanmasında esas alındı. Her gün öğle saatlerinde hem babama hem de kendime aynı yerden yemek alıyorum. Hayat pahalılığı oranının açıklanmasının hemen ardından işletme artan maliyetleri gerekçe göstererek fiyatlarını yaklaşık %20 artırdı. Bunun benzer örneklerini günlük hayatın hemen her alanında görmek mümkün. Rahmetli Süleyman Demirel’in yıllar önce söylediği gibi enflasyonun yalnızca ekonomik bir pahalılık meselesi olmadığını, derin bir sosyal ve ahlakî çöküntü yarattığını savunmuştur. Enflasyon meselesinin sadece toplumsal mutabakat ile çözüleceğini düşünüyorum. Herkesin enflasyonun düşeceğine inanması ve ikna olması gerekir. Aksi takdirde işimiz gerçekten çok zor…

Türkiye cephesinde ise bir süredir tatsız bir seyir izleyen hisse senetleri dün nihayet yurt dışı olumlu havadan faydalandı. Borsa İstanbul 100 endeksi günü %2 yükselişle tamamlarken, USDTRY kuru kendi hâlinde bebek adımlarıyla yükselmeye devam ederek 47,57 seviyesini test etti. Beş yıl vadeli CDS risk primi 232 baz puan seviyesine gerilerken, 2 yıl vadeli gösterge tahvilin bileşik faizi de %41,63 seviyesine gevşedi.

Dün TCMB Temmuz ayı fiyat gelişmeleri raporunu yayımladı. Raporda temmuz ayında aylık bazda tüketici enflasyonunun ana eğilimi bir önceki aya kıyasla gerilemiştir ifadesi dikkatimizden kaçmadı. Zaten bir süredir iç talepteki yavaşlamadan söz ediyoruz. Mesela dün açıklanan ODMD verilerine göre Temmuz ayında otomobil ve hafif ticari araç pazarı, geçen yılın aynı ayına göre %25 azalış kaydetti. TCMB’nin liralaşma stratejisini başardığını, kredi kanallarını kıstığını ve talebi yavaşlatarak üzerine düşeni fazlasıyla yaptığını görüyoruz. Pekâlâ en kritik soruyu soralım. Neden enflasyon düşmüyor? Neden benim yemek aldığım yer %20 zam yapmak zorunda kaldı? Demirel’in sözleri hafızalarda derin bir yer tutarken, biz TCMB’nin para politikası tarafında elde ettiği başarıya ve Ortadoğu’da tansiyonun düşeceğine paralel Ağırlıklı Ortalama Fonlama Maliyetini (AOFM) kademeli olarak %40 seviyesinden %37 seviyesine doğru gevşeyeceğini düşünüyoruz. Bu minvalde 13 Ağustos tarihindeki Enflasyon Raporu sunumu dikkatle takip edeceğiz.

Mali piyasaların gündeminde bugün Almanya, Euro bölgesi ve ABD’de açıklanacak hizmetler PMI verisi takip edilecektir. Özellikle her ayın ilk cuması açıklanan ve ABD ekonomisinin sağlığı açısından en kritik bilgiyi sunan tarım dışı istihdam verisi öncesinde ADP özel sektör istihdamı (öncü veri) bugün yakından takip edilecektir.

Gümüş

Emre Değirmencioğlu

ABD Başkanı Trump, İran ile görüşmelerin sürdüğünü ve Tahran için iyi bir anlaşma yapmanın son şans olduğunu söylerken, İran tarafı Washington ile herhangi bir müzakerenin yapılmadığını açıkladı. Taraflardan gelen birbirini yalanlayan açıklamalar, diplomasi cephesindeki belirsizliğin sürdüğünü gösterdi.

Buna rağmen piyasalar, gerilimin tırmanmak yerine müzakere yolunun yeniden gündeme gelebileceği beklentisini olumlu karşıladı. Trump’ın hafta sonu planladığı geniş çaplı saldırıyı iptal etmesinin ardından Brent cinsi ham petrolün varil fiyatı dün yaklaşık %7 gerileyerek 81,50 dolar seviyesini test etmesi ardından bu sabah 84 dolar seviyelerine hafif de olsa toparlandı. Öte yandan Trump, İran savaşı sonrası artan petrol fiyatlarıyla rekor kâr açıklayan ExxonMobil ve Chevron’u hedef alarak şirketlerin çok fazla para kazandığını söylemek suretiyle akaryakıt fiyatlarını düşürmeleri çağrısında bulundu. Kasım ayındaki ara seçimler öncesinde yüksek benzin fiyatlarının seçmen üzerindeki baskısını azaltmak isteyen Trump’ın çıkışı, petrol şirketleri üzerinde siyasî baskının artabileceğine işaret ederken, sektör temsilcileri ise fiyat artışlarının temel nedeninin küresel arz endişeleri ve Hürmüz Boğazı çevresindeki jeopolitik riskler olduğunu savundu.

Savaşın eskale edilmesi yerine diplomasiye şans tanınmasının da yardımıyla ABD borsaları dün geceyi yükselişle tamamladı. Risk iştahı denince akla gelen Nasdaq endeksi %2’den fazla yükselirken, güçlü gelen ABD imalat sanayi verilerinin ardından Dow Jones endeksi rekor seviyeleri test etti. Diplomasiye şans tanınması ve beraberinde petrol fiyatlarında görülen değer kaybının kısmen de olsa enflasyon endişelerini hafifletmesi ile, faiz artırım beklentileri de kısmen de olsa zayıfladı. Fed’in eylül ayında 25 baz puanlık faiz artırımına gitme olasılığı %65 olarak fiyatlanırken, yıl sonuna kadar toplam 34 baz puan artırım bekleniyor.

Biz uzun bir süredir Fed’in neden faiz artıramayacağını anlatmaya çalışıyoruz. Başkan Trump tarafından göreve getirilen ve piyasada faiz indireceği beklentisiyle karşılanan Fed Başkanı Warsh’un ise kredibilitesini tesis edebilmek adına kamuoyu önünde mümkün olduğunca şahin bir duruş sergilemesini bir yere kadar anlayabiliyoruz. Ancak Fed’in bu söylemi piyasa faizlerini yukarı iterken, Warsh’un sırtında âdeta 40 tonluk bir fil oturduğunu da göz ardı etmemek gerekiyor.

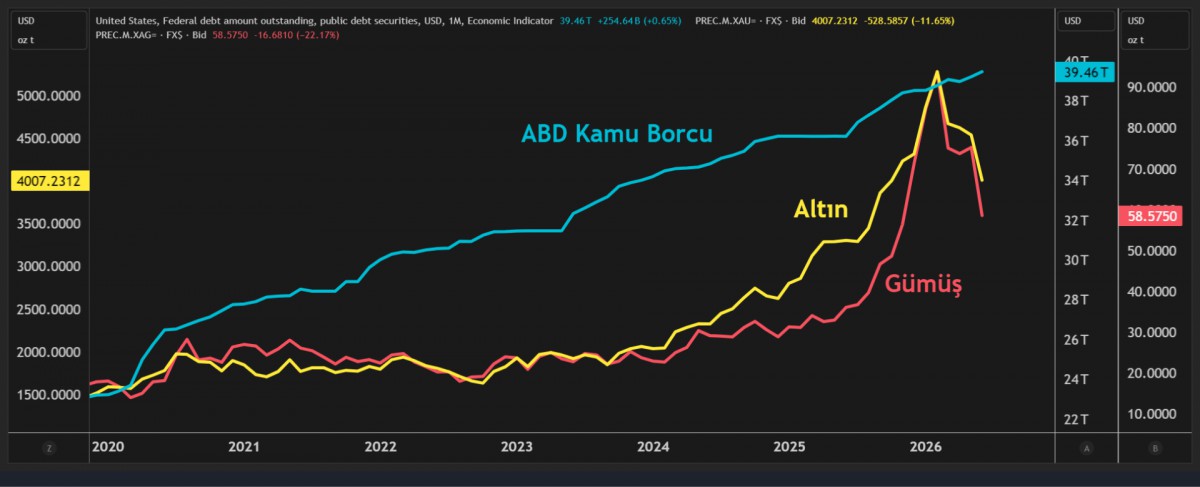

ABD’nin toplam kamu borcu ilk kez 40 trilyon dolara gelirken (bakınız grafik), artan bütçe açıkları ve yüksek faiz ortamı borç stokunu büyütmeye devam ediyor. Bu durum, Hazine’nin önümüzdeki dönemde daha fazla tahvil ihraç etmesini zorunlu kılarken, ABD tahvil faizleri üzerindeki yukarı yönlü baskının da kolay kolay ortadan kalkmayacağını düşünüyoruz. Kaldı ki, piyasa faizleri zaten kendi dinamikleriyle yükselmiş durumda. Faizlerin yüksek seyrettiği bir ortamda ise böylesine devasa bir borç stokunu çevirmek her geçen gün daha maliyetli ve daha zor hâle geliyor.

Fed’in gerekli rehberliği sunamadığı geçen hafta 30 yıllık ABD tahvil faizi Aralık 2024’ten bu yana en sert aylık yükselişini kaydederken, son 19 yılın en yüksek seviyesini %5,28 ile test etti. Her ne kadar yeni aya uzun vadeli tahviller %5,24 seviyesine hafif de olsa gerileyerek başlarken, Fed’in faiz artıramadığı bir ekosistemde, hâliyle dolar endeksi de (DXY) baskı altında kaldı. Doların piyasa kuru olarak görülen DXY’nin, uzun süredir tehlikeli bölge olarak gördüğümüz 100,50 seviyesinin altına gerilemesi bizlere de âdeta derin bir oh çektirdi. Ortak para birimi EUR dolar karşısında 1,15 seviyesinin üzerinde kalarak son altı haftanın zirvesinde salınırken, kıymetli metaller cephesinde ise ilginç bir şekilde sessizlik devam ediyor.

Sene başında gündeme gelen zayıf dolar temasıyla 5,600 dolar seviyesini test eden ve rekor kıran ons altın, ilk etapta Fed Başkanlığı için Warsh isminin öne çıkması (Ocak sonu), ardından ise savaşın yarattığı (Şubat sonu) dolar likiditesi sıkışıklığı nedeniyle yönünü aşağı çevirerek bir süredir 4 bin dolar civarında taban oluşturmaya çalışıyor. Benzer şekilde gümüşün ons fiyatı da 54 dolar seviyelerinden patlayıcı bir yükselişle 120 dolara kadar tırmandıktan sonra yeniden 54 dolar seviyelerini test ederek düzeltme hareketini büyük ölçüde tamamlamış görünüyor. Henüz alım yönünde aceleci olmasak da, aşağıda yer alan ABD kamu borcu ile kıymetli metaller grafiğini birlikte değerlendirdiğimizde dikkat çekici bir ayrışmanın oluştuğunu sizler de fark edeceksiniz.

Bir noktada kıymetli metallerin yeniden toparlanma eğilimine gireceğini düşünüyoruz. Bunun ilk işaretini de altının dört ay süren düşüş serisini sonlandırarak temmuz ayını sınırlı da olsa artıda kapatmasından aldık. Bu sabah altının ons fiyatı 4,060 dolar, gümüş ise 58,70 dolar seviyelerinde işlem görürken, kripto para cephesinde Bitcoin sıkışık seyrini koruyarak 63 bin dolar civarında hareket etmeye devam etti.

Yeni gün başlangıcında, Asya cephesinde kırmızı rengin hâkim olduğunu görüyoruz. Daha da geniş bir açıdan bakmak gerekirse, Japonya borsası, geçen hafta gerçekleştirilen koordineli yen müdahâlesinin ardından yatırımcıların yeni bir müdahâle ihtimalini fiyatlamasıyla hafif geriledi. Güçlenen yen ihracatçı hisseleri üzerinde baskı oluştururken, gösterge endeks Tokyo borsası %0,5 düştü. Son dönemlerde tahterevalli şeklinde bir görünüm sunan Güney Kore borsası ise bu sabah da %1’den fazla geriledi. Sene başına göre hâlen %47 artıda olsa da, KOSPI’nin tepeden %35 düştüğünü de hatırlatmak gerekiyor. Asya’da bugün gözler Toyota’nın açıklayacağı sonuçlarda olacaktır.

Türkiye cephesinde ise gözler dün açıklanan makro verilere çevrildi. Büyümenin öncü göstergesi olarak takip edilen ve S&P Global tarafından İstanbul Sanayi Odası (İSO) için derlenen PMI (imalat sanayi satın alma yöneticileri) endeksi Haziran ayında 47,1 seviyesinden Temmuz ayında 47,7 seviyesine yükselse de, daralma ile büyümeyi birbirinden ayıran 50 eşik değerinin altında kalmaya devam etti. Daha geniş açıdan bakarsak, imalat sektörü art arda 28. ayda da daralma kaydetti. Veriyi, uzun süredir yüksek seyreden faiz hadlerinin sanayinin çarkları üzerine yarattığı tahribat olarak yorumluyoruz.

Öte yandan, dün TÜİK’in açıkladığı resmî enflasyon verilerine göre Temmuz ayında TÜFE artışı tahminlerin bir miktar altında kalarak aylık bazda %1,78 artarken, yıllık enflasyonu %31,75 seviyesine çekti (Haziran %32,11). Yurtiçi ÜFE tarafında ise aylık %1,52, yıllık ise %27,83 artış yaşandı. Alt kalemlerde ise mevsimsel etkiyle %3,93 düşüş yaşanan giyim ve ayakkabı dışındaki tüm harcama gruplarında aylık bazda artış yaşandığını görüyoruz. Sağlık kalemi aylık %10,74 ile ilk sırada yer alırken, ulaştırma, lokanta ve oteller, ve konut kaleminde %2’nin üzerinde; gıda ve alkolsüz içeceklerde ise %1,6 artış kaydedildi. Hülâsa genele yayılan bir enflasyonist baskının hâkim olduğunu söyleyebiliriz. TCMB’nin yakından takip ettiği özel kapsamlı TÜFE göstergelerinde de bir miktar yükseliş olduğunun da altını çizmek isteriz. Bu verilerin ışığında TCMB’nin para politikası duruşunu değiştirmesini beklemesek de, talep koşullarında yaşanan gevşemenin de yardımıyla TCMB’nin ilk fırsatta %40 seviyesinde olan iş gören faizin kademeli bir şekilde %37 seviyesine (politika faizi) gevşetileceğini düşünüyoruz.

USDTRY kuru bebek adımlarıyla yukarı yönlü hareketine bugün de devam ederken 47,55 seviyelerine yükselirken, hisse senetleri cephesinde ise bankacılık endeksi dün günü %3 yükselişle tamamlarken, ana endeks ise dün de kan kaybederek son sekiz iş gününün yedisini düşüşle tamamladı. Endeks sağlayıcılarından gelen uyarılar, halka arzların yarattığı yük ve NATO öncesi yeşeren filizlerin şimdilik karşılıksız kalması etkili oldu. İki yıl vadeli gösterge tahvilin bileşik faizi enflasyon verisi ardından %42,11 seviyesinden %41,86 seviyesine gerilerken, CDS risk primi ise 234 baz puan seviyesine gerileyerek bir süredir 240 baz puan civarında sıkışan yatay seyrini geride bıraktı. Bugün TCMB’nin fiyat gelişmeleri raporunu, reel efektif döviz kurunu ve KKTC İstatistik Kurumu’nun enflasyon verilerini takip edeceğiz. Yurt dışında ise ABD dış ticaret dengesi ve ABD fabrika siparişleri takip edilebilir.

ABD Kamu Borcu vs Kıymetli Metaller

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu