GÜNCEL

Avrupa’da “SIMCARTEL” çiftliği çökertildi: 40.000 aktif SIM, 49 milyon sahte hesap

INTERPOL koordinasyonunda yürütülen “SIMCARTEL” operasyonu, siber suçlulara altyapı sağlayan profesyonel bir SIM kart çiftliğini çökertti. Letonya merkezli yürütülen baskınlarda 1.200 adet SIM-box (SIM-kutusu), 40.000 aktif SIM kart, 5 sunucu ve örgüte ait iki web sitesi (geçici numara hizmeti veren gogetsms.com ve apisim.com olduğu bildirilen siteler) ele geçirildi. Operasyonda gözaltına alınan şüphelilerden, nakit, kripto varlıklar ve lüks araçlar gibi değerli eşyalar da alındı.

Bu operasyon, sadece bir binada yapılan baskın değil; küresel ölçekte birçok dolandırıcılık faaliyetini besleyen bir altyapının çökertilmesi anlamına geliyor. Yetkililerin ilk tespitlerine göre bu altyapı üzerinden 80’den fazla ülkeye kayıtlı numaralar sağlanmış, 160’tan fazla çevrimiçi hizmete anonim kayıt imkânı verilmiş ve on milyonlarca çevrimiçi hesabın (verilen tahminlere göre yaklaşık 50 milyon) oluşturulmasına aracılık edilmiş olabileceği ifade ediliyor. Bu altyapının kullanımı nedeniyle mağdur olanların kaybının “milyonlarca dolar” seviyesinde olduğu ilk bulgular arasında yer alıyor.

Operasyonun özü: “SIM çiftliği” ne yapıyordu?

SIM-kutuları veya SIM-box cihazları, çok sayıda fiziksel SIM kartı aynı anda barındırabilen ve gelen/giden çağrı ile SMS trafiğini yönlendirebilen özel donanımlar. Suç örgütleri bu SIM kartları farklı ülkelerden temin ederek, kiralama servisi gibi çalıştırdıkları websiteleri üzerinden suçlulara “geçici”, “doğrulanmış gibi görünen” numaralar sunuyor. Bu numaralar:

-

Çevrimiçi platformlara sahte veya anonim hesap açmak için kimlik doğrulama amaçlı kullanılıyor,

-

SMS ile gelen doğrulama kodlarını almak için kiralanıyor,

-

SMS/arama tabanlı güvenlik kontrollerini aşmak ya da aldatıcı iletişim kurmak amacıyla kullanılıyor (icra, kargo, HGS vb. sahte bildirimler).

Bu model sayesinde altyapıyı yönetenler ile fiili suçu işleyenler arasındaki bağlantı zayıflıyor; suç izinin takibi zorlaşıyor ve dolandırıcılık “hizmet olarak” (CaaS — Crime as a Service) sunulabiliyor.

Hangi tür suçlarda kullanıldı?

Yetkililer ve soruşturmanın ilk bulguları şunları işaret ediyor:

-

Sahte sosyal medya ve ikinci el satış hesapları açılarak kullanıcıların dolandırılması,

-

Yatırım dolandırıcılığı ve sahte yatırım platformlarına yönlendirme,

-

Banka hesapları ve kart kopyalama amacıyla sahte kimliklerle hesap açma,

-

SMS yoluyla kimlik avı (phishing) ve sahte bildirimler ile kullanıcıların kişisel verilerini / ödeme bilgilerini ele geçirme.

Kısacası, telefon numarasının “gerçek” görünümünden yararlanılarak finansal ve kimlik temelli dolandırıcılıklar kolaylaştırılmış.

Maddi etki — hangi boyutta zararlar tespit edildi?

Soruşturmanın ilk safhasında ulusal birimlerin tespit ettiği vakalar ve hesaplanan zararlar, bu tür altyapıların yalnızca küçük ölçekli değil, yüzlerce vakayı ve milyonlarca Euro’yu etkileyebileceğini gösteriyor. Operasyonda ele geçirilen dijital kayıtlar ve kiralanan numaralar aracılığıyla yüzbinlerce sahte hesap açıldığı, bazı ülkelerde doğrudan bağlantılı yüzlerce ile binlerce dolandırıcılık vakasının kayda geçtiği belirtiliyor.

Bu tür altyapının uluslararası yaygınlığı, tek bir baskının çok sayıda ülke ve platform üzerindeki zararı azaltmakta yetersiz kalabileceğini ortaya koyuyor — koordine, sürekli takip ve uluslararası bilgi paylaşımı gerekiyor.

Türkiye bakımından neden önemli?

Türkiye son yıllarda sahte baz istasyonları, toplu SIM kullanımı ve SMS tabanlı dolandırıcılıkla ilgili çok sayıda vaka gördü. Bankacılık ve ödeme sistemleri açısından bu operasyonun anlamı şöyle özetlenebilir:

-

SMS-temelli 2FA riskleri: SMS ile gönderilen doğrulama kodları kiralanmış veya anonim numaralarla yönlendirilebiliyor; bu da SMS-tabanlı güvenliği zayıflatıyor.

-

Yeni hesap açılışları: Telefon numarası “aktif ve güvenilir” görüldüğünde, bazı sistemler ekstra doğrulama istemeyebiliyor — bu açık suistimal edilebiliyor.

-

Operatör-bankacılık iş birliği ihtiyacı: Şüpheli toplu SIM aktivasyonu ve numara kiralama tespitinde operatörlerle anlık bilgi paylaşımı ve otomatik uyarılar gerekli.

-

Kamu-özel sektör koordinasyonu: BTK, bankalar, BDDK ve ilgili diğer kurumlar arasındaki koordinasyon, hem teknik tespit hem hukuki süreçler açısından hayati.

Türkiye’de sahte MMS/baz istasyonu kaynaklı olaylar ve benzeri vakalar geçmişte görülmüş olması, bankalar ve ödeme kuruluşları için bu tehdidin yerel bir gerçek olduğunu doğruluyor.

“SIM Çiftlikleri” bankacılık ve ödemeler ekosistemine nasıl tehdit oluşturuyor?

1. Ne oluyor?

-

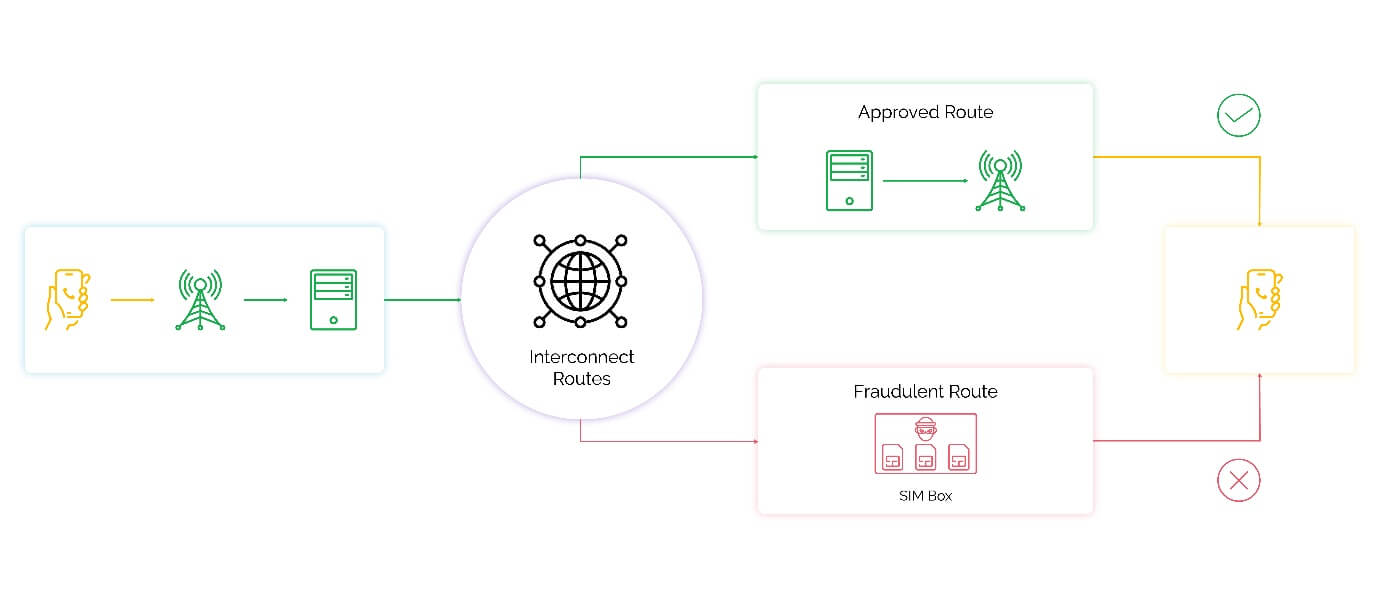

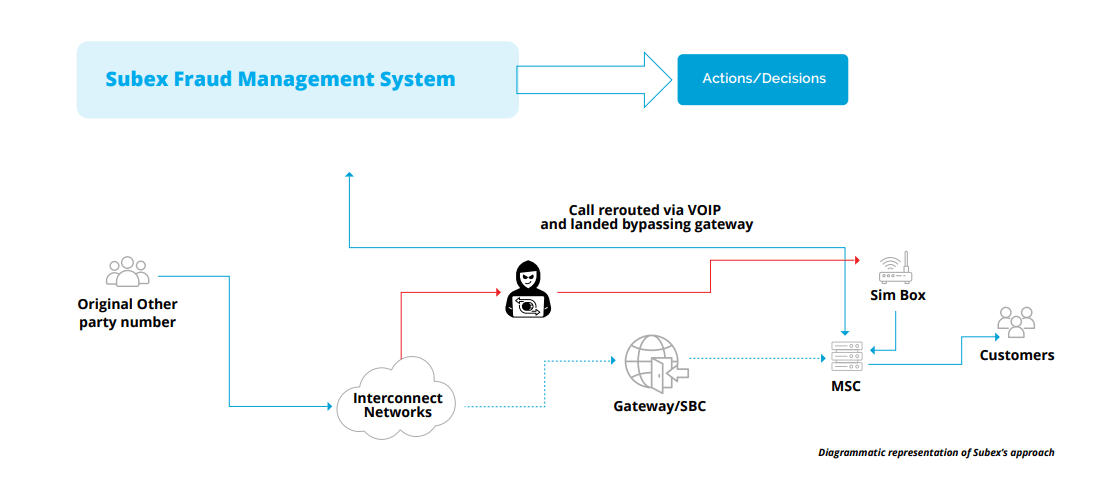

Bir “SIMkutusu” (SIM box) ya da “SIM çiftliği” terimi; çok sayıda ön ödemeli SIM kartın tek bir cihaz veya altyapı içinde kullanılarak, uluslararası ya da anonim servislerden gelen doğrulama kodlarının, SMS/arama trafiğinin veya sahte kimliklerle açılan hesapların yönlendirildiği bir sistem anlamına gelir.

-

Bu sistemler, ulusal ya da uluslararası geçerli telekom altyapı ücretlerini atlayarak (“interconnect bypass”) aramaları daha düşük maliyetle yerel ağlara aktarabilir — bu da operatörler ve dolaylı olarak bankacılık/ödeme sistemleri için risk yaratır.

-

Ayrıca, SMS doğrulama kodları gibi birincil güvenlik katmanlarını kötüye kullanarak sahte hesap açma, kimlik taklidi, dolandırıcılık gibi olaylara zemin hazırlıyor.

2. Kurumlar için neden kritik?

-

Bankalar, fintech’ler ve ödeme sistemleri işletmecileri açısından; müşterilerin telefon numaraları üzerinden yapılan doğrulama işlemleri, SMS kodları, ikili doğrulama (2FA) mekanizmaları temel güven unsuru. Bu numaraların “kiralanabilir”, ya da sahte altyapılar tarafından sağlanabilir olması güven mekanizmasını zayıflatıyor.

-

Sahte numara ya da kiralık numara kullanımı: özellikle yeni hesap açılışlarında, kredi kartı başvurularında, kimlik doğrulamada, reklam ve ilan platformlarında artan risk demek.

-

Operatör düzeyinde: Bu tür faaliyetler operatörlere doğrudan gelir kaybı, servis kalitesinde bozulma, marka itibar kaybı yaratabiliyor. Bu da dolaylı olarak ödeme ekosistemini etkiliyor.

-

Ayrıca bankacılık/ödeme sistemlerinde sahte hesap, sahte tanımlama ile açılan işlemler nedeniyle dolandırıcılık vakaları artabiliyor — bu tür altyapılar bu tür dolandırıcılıkların en başında altyapı sağlayıcı olarak devreye giriyor.

3. Bankacılık-FinTech açısından risk senaryoları

| Senaryo | Açıklama |

|---|---|

| Sahte kullanıcı hesabı açılması | Kiralık veya anonim numara ile banka/fintech sisteminde hesap açılıyor, sonra dolandırıcılık, sahte işlem, para çekme gibi faaliyetler gerçekleştiriliyor. |

| SMS/OTP doğrulama bypass | SMS “icra takibi”, “kargo bildirimi” gibi sahte bildirimlerle kullanıcı yönlendirilip link tıklamaya veya kimlik girilir hale geliyor. Bu yönlendirmeler bu altyapı üzerinden numara sağlanarak daha inandırıcı hale geliyor. |

| Kart/kredi başvurusunda sahte kimlik | Telefon numarası inandırıcı olduğunda (ülke kodu, aktif görünüm vs) sahte kimlikle kart/kredi onayı daha kolay alınabiliyor. |

| Operatör iş birliği ve sipariş altyapısı | Bankalar, operatör ve regülatörlerle oturum açma, numara kullanım yoğunluğu, şüpheli aktivite gibi sinyalleri paylaşmadığında risk artıyor. |

4. Teknolojik tespit ve önleme adımları

Bankacılık ve telekom sektörlerinin birlikte uygulayabileceği bazı önlemler:

-

Numara kullanım yoğunluğu analizi: Aynı numaraların çok kısa sürede farklı IP’lerden/ülkelerden yönlendirilmesi gibi anomaliler izlenmeli.

-

SMS/OTP trafiği analizi: Gelen SMS’lerin tipik kullanıcı davranışlarının dışında yönlendirme, yüksek hacim, bölge dışı kullanım gibi işaretler taşıması durumunda şüphe götürmeli.

-

Operatör-fintech iş birliği: Operatörlerden şüpheli SIM çiftliği/numara kiralama faaliyetleriyle ilgili sinyal alınmalı; yeni SIM aktivasyonlarında kimlik doğrulama/aktivite kontrol süreçleri sıkılaştırılmalı.

-

İkili doğrulamada çeşitlendirme: SMS bazlı kod gönderimi tek başına yeterli değil; uygulama tabanlı token, biyometrik doğrulama, donanım tabanlı güvenlik alternatifleri değerlendirilmelidir.

-

Saldırı sonrası reaksiyon: Şüpheli numara veya cihaz tespit edildiğinde hızlı bloklama, kullanıcı bilgilendirme, inceleme önlemleri devreye girmeli.

5. BankaVitrini okuyucularına kısa checklist

-

Gelen SMS doğrulama kodları: tanımadığınız numaralardan geliyorsa dikkat edin.

-

Telefon numaranızla açılan hesap bildirimleri: siz açmadıysanız bankanızla iletişime geçin.

-

Yeni hesap açılması veya kredi kartı başvurusu: sadece SMS doğrulaması yerine mutlaka ekstra güvenlik adımı isteyin.

-

Kurumsal: Yeni müşterilerde telefon numarası doğrulama sürecine “kiralık numara” riski dahil edilerek analiz yapılmalı.

-

Operatör ya da fintech olarak: Şüpheli numara kullanım yoğunluğu, çok kısa sürede çok sayıda kimlik doğrulama isteği gibi sinyalleri izleyin.

“SIMCARTEL” baskını, siber suç ekosisteminin artık altyapı düzeyinde profesyonelleştiğini gösteriyor. SIM-çiftlikleri yalnızca iletişim sağlayan cihazlar değil; modern dolandırıcılık modellerinin temel taşı haline gelmiş durumda. Bu yüzden bankacılık, telekom ve düzenleyici kurumların teknik, süreçsel ve hukuki önlemleri birlikte devreye alması; ayrıca kamuoyu farkındalığıyla bireysel savunmanın da güçlendirilmesi gerekiyor.

BankaVitrini olarak, bu konudaki gelişmeleri takip etmeye ve bankacılık-fintech ekosistemine yönelik uygulamalı rehberler, kontrol listeleri ve teknik öneriler yayımlamaya devam edeceğiz. İlerleyen günlerde operasyona ilişkin soruşturma raporları ve ele geçirilen veri analizleri yayımlandıkça, bankalar ve ödeme sağlayıcıları için daha ayrıntılı aksiyon planları hazırlayacağız.

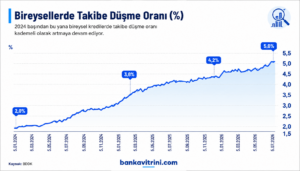

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı

Yapı Kredi CEO’su Gökhan Erün, “2026 yılının ilk 6 ayında ülkemizin kalkınmasına katkı sağlama hedefimiz doğrultusunda Türkiye ekonomisine 3 trilyon liraya yaklaşan kaynak sunduk” ifadesini kullandı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu