BANKA HABERLERİ

BANKA HİSSELERİ NİÇİN DEĞER KAZANDI NASIL ÇÖKTÜ

Vikipedi’de Borsa’nın tanımı şu şekilde yapılmıştır. Borsa veya sermaye piyasasının değişimi, alınıp satılabilir menkul kıymetler, emtialar, döviz, vadeli işlemler, ve opsiyon sözleşmelerinin halka açık satıldığı veya satın alındığı organize bir piyasadır. Sermaye piyasası, üretken faaliyetleri destekleyen bir yatırım mekanizması oluşturur ve borsa ise, bu amaca ulaşmak için kullanılan bir pazardır. Borsa, yatırımcıların faaliyetleri için güvenli bir ortam yaratmasının yanı sıra düzenli işlem mekanızmasına, güncel fiyatlara, ve gerçek zamanlı alışveriş yapmaya sahip olmasından dolayı popülerdir.

Özellikle ticari mal takası ve vadeli işlem sözleşmelerinin o dönemin koşulları altında ifade edebileceğimiz borsa’lar üzerinden işlem görmesi yüzyıllar öncesine kadar geriye gitmekte olduğunu söyleyerek yazıma başalmış olayım. Tarih boyunca çok net bir şekilde görülmüştür ki borsalarda en önemli kriter “Şeffaflık” ve “Güven” unsurlarının her zaman piyasada bulunması gerekliliğidir. Diğer tüm hususlar bu iki ilkenin üzerine inşa edilmiştir.

Ülkemizde yaklaşık 2 aya yakın zaman diliminde BİST Bankacılık hisseleri ile VİOP Banka hisseleri üzerinde oluşan fiyat/hacim anomalileri yukarıda bahsettiğim bu 2 unsurun maalesef küçük yatırımcılar nezdinde yitirilmesine neden olmuştur.

Gelin isterseniz banka hisselerinde 18 Temmuz 2022’de başlayan ancak esas +%10’luk günlük tavan yükseliş hareketlerinin başladığı 17 Ağustos tarihinden bugüne kadar borsa’da yaşananların bir otopsisini yapmaya çalışayım.

XBANK Bankacılık Endeksi (Temmuz-Eylül, günlük)

BİST bünyesinde yer alan Bankacılık Endeksi (XBANK) 5 Temmuz tarihinde en düşük 1890 seviyesinden 13 Eylül günü en yüksek 5102 seviyesine kadar 2 ay içerisinde +%170 düzeyinde olağanüstü bir yükseliş gerçekleştirmiştir.

Aynı dönem içerisinde BİST-30 içerisinde yer alan Halkbank (HALKB) hissesi en düşük 4.54 TL (6 Temmuz) en yüksek 16.64 TL’ye (13 Eylül) +%266 düzeyinde 3 misline yaklaşan düzeyde aşırı yükseliş gerçekleştirmiştir.

HALKBANK Spot Hisse Fiyatı (Temmuz-Eylül, günlük)

BİST.50 endeksi içerisinde yer alan bir diğer kamu bankası olan Vakıfbank (VAKBN) hissesinin fiyat hareketleri de aynı tarih aralığında doğal olarak benzerdir. 6 Temmuz’da en düşük 3.42 TL seviyesinden işlem gören Vakıfbank hissesi, 13 Eylül’de 15.66 TL seviyesine kadar +%358 düzeyindeki bir yükseliş ile gerçekleştirilmesi oldukça zor olan bir rekora imza atmış oldu!

VAKIFBANK Spot Hisse Fiyatı (Temmuz-Eylül, günlük)

Buraya kadar incelediğimiz görseller eşliğinde 2 ay gibi kısa zaman dilimi içerisinde yaşanan 2.5-3.5 kat getiriler karşısında dudaklarınız muhtemelen buruşurken sıkı durun çok daha sağlam getiriler daha gerçekleşti.

Mesela BİST.100 endeksi içerisinde yer alan Şekerbank (SKBNK) hissesinde yaşanan fiyat anomalisi takdire şayan bir başka durum olmuştur. 6 Temmuz tarihinde 1.03 TL en düşük değerden işlem gören hisse, 13 Eylül tarihinde en yüksek 5.37 TL’ye +%421 düzeyinde müthiş bir yükselişe imza atmış bulunmaktadır. Şekerbank hissesinin büyüklüğü, işlem hacmi,..vs gibi kriterler yanında kendisinin diğer 2 büyük kamu bankası kadar olmaması sebebi ile burada doğal olarak fiyat anomalilerinin yaşanması çok daha makul görülebilir.

ŞEKERBANK Spot Hisse Fiyatı (Temmuz-Eylül, günlük)

Peki kamu bankaları özelinde borsada yaşanmış olan aşırı fiyat anomalilerinden borsadaki diğer özel banka hisselerine nasıl yansıdı? 6 Temmuz’da en düşük 13.57 TL’den işlem gören Garanti Bankası hissesi (GARAN), 13 Eylül’de 31.64 TL’ye kadar +%133 düzeyinde bankacılık endeksinden (XBANK) daha düşük bir getiri sağlamıştır.

Garanti Bankası Spot Hisse Fiyatı (Temmuz-Eylül, günlük)

6 Temmuz’da en düşük 4.39 TL’den işlem gören İş Bankası hissesi (ISCTR), 13 Eylül’de 13.49 TL’ye kadar +%207 düzeyinde bankacılık endeksinden (XBANK) çok daha yüksek bir getiri sağlamıştır.

İş Bankası Spot Hisse Fiyatı (Temmuz-Eylül, günlük)

6 Temmuz’da en düşük 7.74 TL’den işlem gören Akbank hissesi (AKBNK), 13 Eylül’de 19.14 TL’ye kadar +%147 düzeyinde bankacılık endeksine (XBANK) yaklaşan miktarda yüksek bir getiri sağlamıştır.

Akbank Spot Hisse Fiyatı (Temmuz-Eylül, günlük)

Yazımın buraya kadar olan bölümünde sizlere sadece bankacılık hisse fiyatları üzerinde yaşanan aşırı fiyat hareketlerini içeren dönemin tek tek banka bazında bir fotoğrafını vermeye çalıştım.

Bundan sonrasında makinemizin zoom seviyesini biraz daha arttırarak olayı incelemeye devam edelim.

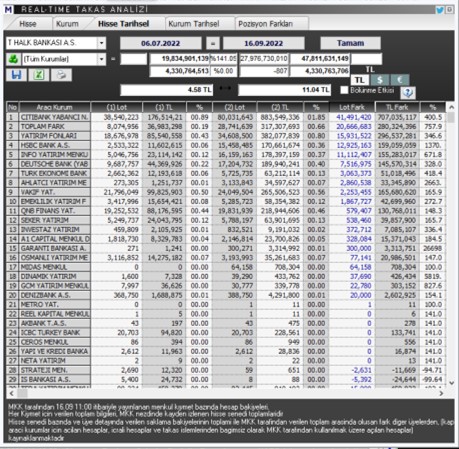

6 Temmuz – 16 Eylül tarihlerini içeren dönem arasında gerçek zamanlı borsadaki banka hisselerindeki takas değişimlerine bir göz atalım. Halkbank hissesinde en çok alım yapan ilk 5 kurum Citibank, Yatırım Fonları, HSBC Bank, Info Yatırım ve Deutschebank şeklinde sıralanmaktadır. Citibank ve Deutschebank kurumlarından yapılan net Halkbank hissesi alımı +49 Milyon Lot civarındadır.

Halkbank Hisse Takas Analizi (Temmuz-Eylül)

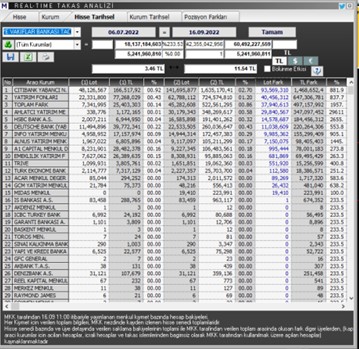

Doğal olarak benzer bir durum Vakıfbank hissesinde de yaşanmıştır. Vakıfbank hissesinde en çok alım yapan ilk 5 kurum Citibank, Yatırım Fonları, Ahlatçı Yatırım, HCBC Banka ve Deutschebank şeklinde sıralanmaktadır. Citibank ve Deutschebank kurumlarından yapılan net Halkbank hissesi alımı +105 Milyon Lot civarındadır.

Vakıfbank Hisse Takas Analizi (Temmuz-Eylül)

İşbankası ve Garanti Bankasının hisse takaslarına aynı dönem içerisinde baktığımızda yabancı kurum alımları öncelikli olmak üzere yerli ve yabancı aracı kurumlarının yüklü alımlar yaptıklarını görüyoruz. Tabii yabancı kurumlar üzerinden gerçekleşen tüm alımların %100 Bıyıklı Yabancı mı? yoksa Bıyıksız Yabancı mı? olduğuna dair kesin bir bilgimiz olamaz! (son dönemde borsadaki yabancı girişinin yaklaşık $800 Milyon olduğunu biliyoruz. Bu miktar endeks üzerindeki %60’a yaklaşan yükselişi açıklamaya yeterli değildir)

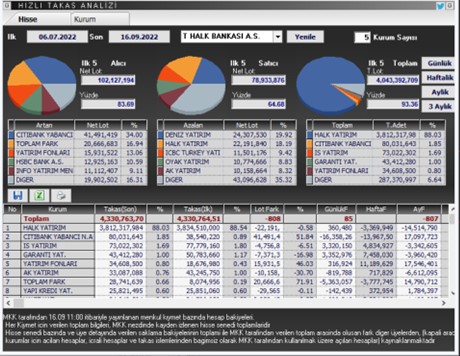

Hisse takas analizimize ilk 5 Net Alıcı ve Net Satıcı Kurumlar şeklinde ilgili dönem için bir göz attığımızda resimde çok fazla bir değişiklik ortaya çıkmıyor. Kamu bankaları takasının %90’a yakın miktarı Halk Yatırım ve Vakıf Yatırım şeklinde doğal olarak kendi aracı kurumlarının elinde bulunmaktadır. Dolayısıyla kamu banka hisselerindeki mutlak kontrol yetkisinin ilgili aracı kurumlar elinde olduğunu zaten biliyoruz.

Halkbank Hızlı Takas Analizi (Temmuz-Eylül)

Bu arada banka hisselerinin Borsa endeksindeki ağırlıklarını da sizlerle paylaşayım.;

AKBNK %5.74 (BİST.30)

GARAN %2.34 (BİST.30)

HALKB %1 (BİST.30)

ISCTR %4.72 (BİST.30)

SKBNK %0.51 (BİST.100)

VAKBN %1.03 (BİST.50)

Banka hisselerin 2 aylık zaman dilimi içerisinde %250-%450 arasında değişen düzeylerde yükselişler kaydetmiş olması doğal olarak banka hisselerinin BİST endeksleri içerisindeki ağırlıkları nispetinde endeks yükselişine katkıda bulunmuş olduğunu da biliyoruz. Bu bilgi ise, en çok nerede işimize yaramaktadır? Tabiiki de kaldıraçlı işlemlerin yapılmakta olduğu Vadeli İşlem ve Opsiyon Piyasasında olacaktır. (BİST-VİOP) Vadeli BİST.30 endeksi (F_XU030YakınVade) kontratlarının yaklaşık 13 Kat kaldıraç imkanına sahip olduğunu göz önüne aldığınızda, Temmuz-Eylül dönemi içerisinde spot piyasadaki bankacılık hisselerinde yaşanan yükselişlerin Vadeli BİST.30 endeksine önemli derecede pozitif katkısı olmuştur. Ancak gerek spekülatif, gerekse korunma amacı (hedging) ile vadeli endeks ve vadeli hisse senetleri üzerinden satış (kısa) pozisyon açmış olan yatırımcıların teminat tamamlama çağrıları günlük bazda 1 MilyarTL zaman zaman aşmıştır. (birileri fena çarpıldı)

Vadeli BİST.30 Yakın Vadeli Kontratı (F_XU030YVADE)

14 Temmuz tarihinde en düşük 2580.75 değerini gören vadeli BİST.30 endeks kontratı 13 Eylül tarihinde 4424.50 seviyesine kadar +%71.4 düzeyinde pozitif endeks değişimi yaşamıştır. Vadeli piyasalarda bu dönem içerisinde özellikle Ağustos ayının ikinci yarısından itibaren 2 şey daha yaşanmıştır. Birincisini geçtiğimiz günlerde Sevgili Ömer Gencal twitter sayfasında çok güzel bir şekilde özetlediği için kendisinin izni ile burada bir alıntı yapmak istiyorum.

https://twitter.com/omgencal/status/1569679480909594629

BİST Spot – VİOP Vadeli Arbitraj Stratejisi

Kaynak: Ömer Gencal

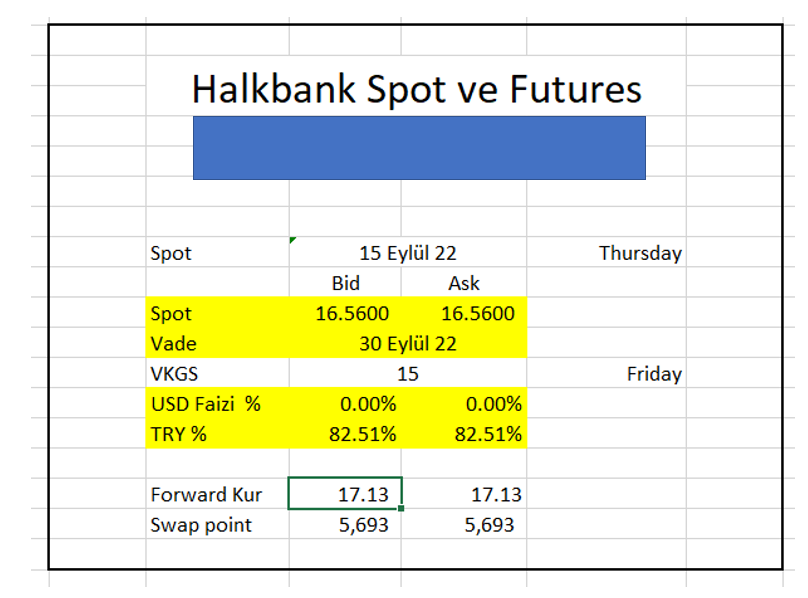

Öncelikle BİST.Repo piyasasından 2 haftalık vadede %13.75 faiz ile TL borçlanılır. Daha sonra BİST Spot hisse senetleri piyasasından bir banka hissesini satın alınır ve eş zamanlı bir şekilde en yakın vadeyde aynı vadeli banka hissesinde satış yapılır. Yıllık bazda geçtiğimiz gün spot-vadeli arbitraj stratejisi getirisinin %82.51 seviyesine kadar yükseldiğine şahit olduk. TL borçlanma maliyetini düştüğümüzde Net %68.76 düzeyinde bir arbitraj getirisi sağlanmış olundu.

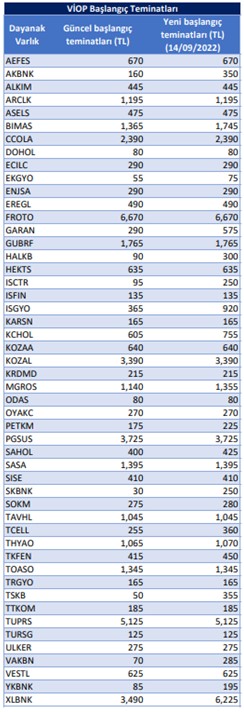

Spot hisse senedi piyasasında bankalardan başlayan eksi %10 taban hareketinin fitilini de vadeli banka hisse kontratlarından başlayarak başlangıç teminatlarının 14 Eylül tarihinden itibaren geçerli olmak üzere 3 ila 8.5 kata varan düzeylerde arttırılmış olması yatmaktadır. Örneğin AKBNK Vadeli Kontratının Başlangıç teminatı 160 TL’den 350 TL’ye, GARAN Vadeli Kontratının Başlangıç teminatı 290 TL’den 575 TL’ye, HALKB Vadeli Kontratının Başlangıç teminatı 90 TL’den 300 TL’ye, SKBNK Vadeli Kontratının Başlangıç teminatı 30 TL’den 250 TL’ye ve son olarak da VAKBN Vadeli Kontratının Başlangıç teminatı 70 TL’den 285 TL’ye yükseltildi. Temmuz ayından başlayarak Ağustos ayı yarısından itibaren özellikle son 1 ay içerisinde BİST Spot Banka Hisseleri ile VİOP Vadeli Banka Kontratları üzerinden yürütülmekte olan hareketler haliyle vadeli fiyatların da yükselmesi nedeniyle bankalarda 20 mislini aşan kaldıraç düzeyleri ile karşı karşıya kalınmasına sebep oldu.

Vadeli Piyasa (VİOP) Başlangıç Teminat Değişikliği

Başlangıç teminatlarında aracı kurumların kendilerini ve yatırımcılarını korumak adına alınan bu teminat değişikliği kararının geç gelmesine karşılık yerinde bir karar olduğunu ifade etmek isterim. Kararın ilan edilmesi ile birlikte de 13 Eylül tarihinde banka hisselerinden başlayan çözülme hareketinin fitili ateşlenmiş oldu.

Son olarak şunu söylemek isterim ki son haftalarda piyasalarda yaşanan hareketlerin saçmalığını rasyonel bir şekilde açıklamaya hiç çalışmayacağım. Bunu piyasalarda çalışan yüzlerce yatırım danışmanı, analist, stratejist,..vs. zaten bir şekilde sürekli yapıyor. Sadece şunu söylemek isterim ki çeşitli analizler ile göstermeye çalıştığım bu hareketler hiç normal değil, Dünya Borsaları da bu şekilde işlemiyor.

Son Söz: Hayatta kendisini çok akıllı zanneden Dünya’nın en aptal insanıdır.

Doç. Dr. Evren BOLGÜN – paraanaliz.com

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı