BANKA HABERLERİ

Bankacılıkta komisyonculuk dönemi kapanıyor

Vatandaşlar ve tüm şirketler için 1 Mart’ta yeni bir dönem başlıyor. Bankaların aldığı 2 bin 400 adet komisyon ve ücret 1 Mart tarihinden itibaren 50’e düşürülüyor. Yeni düzenleme hayatımızda neleri değiştirecek?

Bankacılıkta Komisyonculuk dönemi kapanıyor – 1

10.02.2020 tarihli Resmi Gazete çoğu Banka ve Bankacılar için şok etkisi yarattı ve Türkiye’de bir dönemin de kapandığının ilanı oldu aslında. 1 Mart 2020 tarihinden itibaren yürürlüğe girecek bankacılık yeni uygulama ve düzenlemeleri ile ilgili Bankaların “müşteri” dediği, bizim “Finansal Tüketiciler” dediğimiz vatandaş ve Firmaların bankalar ile ilişkilerinde neler değişeceğine yakından bakmak faydalı olacaktı.

Uzun yıllar bankacıların müşterilerine kullandığı pazarlama klasik cümlesi olan, “biz sizin ile yüzük taktik, evleniyoruz” gibi kuru laflarda soyulanın hep müşteri / damat olduğu, düğün masraflarını tek tarafın çektiği, evlendikten sonra nereden nasıl geldiği belli olmayan borçları ödemek için yıllardır çalışıp didindiği bir dönem noktalanıyor artık. Evliliğin iki taraflı bir ilişki olduğunu bütün yükün damat üzerine yıkıldığı bir ilişkinin sağlıklı olmadığını kamu otoritesi de görerek TCMB ve BDDK 10.02.2020 tarihli 31035 sayılı RG’de oyunun kurallarını tekrar belirleyerek işi “evlilik sözleşmesi” ile yeni kurallara bağlayarak evliliğin temellerini güçlendirmiş oldu. Yoksa bu evliliğin yürüyemeyeceğini ve bir yerde biteceğini bu durumda herkesin zarar göreceğini taraflarda bilmeyen yok. Rahatsız olan biri var ise o da yıllardır müşterisini / damadı soyup soğana çeviren Bankalar oldu.

TCMB ve BDDK aynı gün ve aynı Resmi Gazetede uygulama esasları ile ilgili düzenlemeler yapınca önce kafalar çok karıştı. Reklam baskısından mıdır veya hükümete şartlı refleks tepkisinden midir bilemiyoruz bazı çevreler hep bir ağızdan “düzenlemeler bir siyasi karardır” tartışması başlatılmaya çalışıldı. Bizim gibi aklı selim, soygun düzenini gören ve “yıllardır bunlar yapılsın” dediğimiz düzenlemelerin yapıldığını ısrarla belirtince “kararlar siyasi karardır” açıklamasını yapanlar geri adım atmak zorunda kaldı. Zira düzenlemeler halkın, firmaların aleyhine değil tam tersi yıllardır kurulan bir soygun döneminin de kapandığının ilanı idi. Bankalar için 1 Mart 2020’den itibaren hiçbir şey eskisi gibi olmayacak. Kamu otoritesi kısaca Bankalara “vermediğin hizmetin karşılığını alma, müşteri bilgisi ve onayı dışında işlem yapma, alacağın hizmet tutarı da önceden belli olsun” dedi. Düzenlemeler ile Hayatımızda neler değişecek bakalım.

BDDK’nın düzenlemeleri

Bankacılık Düzenleme ve Denetleme Kurumundan yayınlanan:

“FİNANSAL TÜKETİCİLERDEN ALINACAK ÜCRETLERE İLİŞKİN USÛL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA İLİŞKİN YÖNETMELİK” gereği düzenlemeler:

1 – Bankalar için; Kâğıt üzerinde düzenlenecek sözleşmelerde, “Sözleşmenin bir nüshasını elden aldım.” şeklindeki ibarenin finansal tüketici tarafından yazılmasının sağlanması zorunludur. Görme engelli tüketicilerde bu şart aranmaz. Sözleşmeler kapsamında ücret alınabilecek her bir ürün veya hizmet için finansal tüketicinin onayının alınması zorunludur. Sözleşmede ücreti belirlenmiş olan ürün ve hizmetler haricinde bir ürün veya hizmetin kuruluşlar tarafından ücret karşılığı verilebilmesi için işlemin gerçekleştirildiği alanın yapısına uygun bir şekilde, finansal tüketiciye işlem öncesinde ücrete ilişkin bilgi verilmesi ve finansal tüketicinin onayının alınması gerekmektedir. Kuruluşlar tarafından finansal tüketicinin onayının alındığı ispat edilemediği takdirde, onay alınmamış sayılır.

2 –Bu Yönetmelik ve ekinde yer alanların dışında herhangi bir ürün veya hizmet için ücret alınamaz ancak, Yönetmelik ve ekinde yer alan ürün ve hizmetler kapsamında üçüncü kişilere ödenen tutarlar alınabilir.”

3 – Bu Yönetmelikteki ücret ve parasal sınırlar her yıl azami, Türkiye İstatistik Kurumunca bir önceki yılsonu itibarıyla açıklanan yıllık tüketici fiyat endeksi artış oranında artırılır. Kuruluşlar ücret artışlarını, artış uygulanmaya başlanmadan en az otuz gün önce finansal tüketiciye yazılı olarak veya kalıcı veri saklayıcısı yoluyla veya kaydı tutulan telefon vasıtasıyla bildirmek zorundadır. Bu bildirim üzerine finansal tüketicinin kendisine bildirim yapıldığı tarihten itibaren on beş gün sonrasına kadar ürünün veya hizmetin kullanımından vazgeçme hakkı vardır. Bu hakkın kullanılması hâlinde uygulanacak ücret artışının yürürlüğe girdiği tarihten itibaren ilave ücret alınamaz.

4 – Kuruluşlar finansal tüketicinin onayını almaksızın yaptığı bildirimlerden ücret alamaz. Onay alındığı takdirde bildirim işlemi için alınacak ücret üçüncü kişilere ödenen tutarı geçemez.

Kuruluşlar tarafından süreklilik arz etmeyen para transferleri, fatura tahsilâtı gibi anlık işlem ve hizmetlerden ücret tahsil edilmeden önce, işlemin gerçekleştirildiği alanın yapısına uygun bir şekilde finansal tüketicinin onayının alınması sonrası işlem gerçekleştirilir.

5 –Kredili mevduat hesaplarından kullandırılan krediler ile kredi kartlarından yapılan taksitli nakit avans işlemleri için ücret tahsil edilemez. Nakit avans kullanılması durumunda tahsil edilen ücret, avans tutarının yüzde birini geçemez

6 – Hesap özeti gönderimi, sanal kart oluşturma ve kullanımı ile bir takvim yılı içerisinde kayıp, çalıntı ve benzeri nedenler dolayısıyla gerçekleştirilen iki adede kadar kart yenileme karşılığında ücret alınamaz. İkiden sonraki kart yenilemelerinde ise finansal tüketiciden maliyet kadar ücret alınabilir.

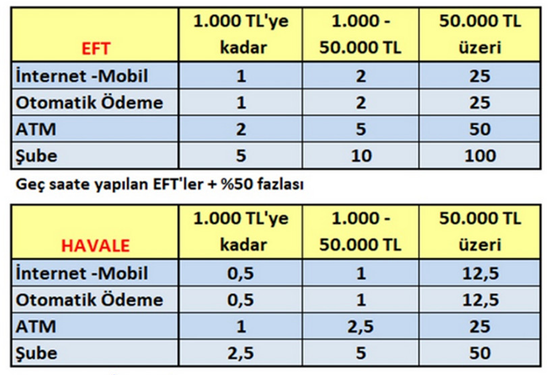

7 –EFT işlemlerinden alınacak ücret işlem tutarının 1.000 TL’nin altında olması hâlinde mobil bankacılık uygulamaları ve internet bankacılığı aracılığıyla yapılan işlemler ile düzenli ödemelerde 1 TL’yi, ATM’den yapılan işlemlerde 2 TL’yi, diğer kanallar ile yapılan işlemlerde ise 5 TL’yi geçemez. İşlem tutarının 1.000 TL ile 50.000 TL arasında olması hâlinde bu sınırlar sırasıyla 2 TL, 5 TL ve 10 TL olarak, işlem tutarının 50.000 TL ve üzerinde olması durumunda ise 25 TL, 50 TL ve 100 TL olarak uygulanır. Kuruluş ile finansal tüketici arasındaki sözleşmede geç işlemler olarak belirlenen ve mutat saatler dışında yapılan EFT işlemlerinde anılan sınırlar yüzde elli artırımlı olarak uygulanır. Havale işlemlerinde ise uygulanacak azami ücretler EFT işlemleri için belirtilen ayrımlara tabi olarak ilgili ücretlerin yarısı oranında uygulanır.

8 – Kiralık kasa ziyaretine ilişkin herhangi bir ücret alınamaz. Kiralık kasa depozito bedeli kiralanan kasanın bir yıllık kira bedelini aşamaz.

9 –Kuruluşların birden fazla ürün veya hizmeti bir arada sunmalarına imkan veren ürün veya hizmet paketlerinde ürün veya hizmetlerin ayrı ayrı sunulmasında elde edilebilecek ücret toplamını aşmayacak şekilde ücret tahsil edilebilir. Yönetmelik kapsamında sınırlama getirilmiş ürün veya hizmetler herhangi bir paket içeriğinde yer alamaz.

Bu kararlara “siyasi karar” damgası vuranlar ya kendi halkından kopuk halinden anlamıyor ya da nakit cepte bol bankalar ile çalışma gereği duymuyor. Karar alıcı, emeği geçen herkesi tebrik ederim. Yıllardır yazdıklarımızın meyvesini almamız şahsen benim sosyal sorumluluk gereği gönüllü olarak girdiğim mücadeledeki yorgunluğumu almış durumda.

TCMB’nin düzenlemeleri bir sonraki yazıda.

Erol TAŞDELEN

Ekomomist – Siyaset Bilimci

[email protected]

BANKA HABERLERİ

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Yapay zekâ, sigorta sektöründe sadece bir trend değil, devrim niteliğindeki dönüşümün anahtarı oluyor. Opinion AI’ın yapay zeka çözümleri ile sağlık sigortacılığında hız, doğruluk ve verimlilik yeni boyutlara ulaşıyor.

Günümüzün belirsizliklerle dolu dünyasında, sigorta sektörü geleneksel risk yönetimi yaklaşımlarını radikal bir şekilde dönüştürmek zorunda olduğu bir dönem yaşıyor. Artık sadece geçmiş verilere bakmak yeterli değil; geleceği öngörme ve proaktif adımlar atma yeteneği, sektörün hayatta kalması ve büyümesi için vazgeçilmez hale geldi. Bu noktada, yapay zekâ teknolojileri devreye girerek sigorta şirketlerinin risk yönetimi stratejilerine yepyeni bir boyut kazandırıyor.

İş Yapış Biçimleri Temelden Değişiyor

Sigorta sektöründe yapay zekâ teknolojisi ile yenilikçi çözümler sunan Opinion AI’ın Kurucu Ortağı Elif Elkin, konuyla ilgili şunları söyledi: “Yapay zekâ, sigorta sektörüne sunduğu derinlemesine analiz yetenekleri ve otomasyon gücüyle, risk yönetimini sadece bir maliyet merkezi olmaktan çıkarıp, stratejik bir rekabet avantajına dönüştürüyor. Geleneksel yöntemlerle haftalar süren analizler, yapay zekâ sayesinde saniyeler içinde tamamlanabiliyor, bu da karar alma süreçlerinde eşi benzeri görülmemiş bir hız ve doğruluk sağlıyor.

Yapay zekâ, sigorta sektöründe sadece bir teknolojik gelişme değil, aynı zamanda iş yapış biçimlerini temelden değiştiren stratejik bir zorunluluktur. Riskleri daha iyi anlamak, müşterilere daha hızlı, adil hizmet sunmak ve sektörü geleceğin belirsizliklerine karşı dirençli hale getirmek için yapay zekâya yapılan yatırımlar kritik öneme sahip.

Sigorta şirketleri, yapay zekâyı risk yönetimi süreçlerine entegre ederek, sadece operasyonel verimliliklerini artırmakla kalmıyor, aynı zamanda müşteri deneyimini iyileştiriyor, finansal performanslarını güçlendiriyor ve geleceğin zorluklarına karşı çok daha donanımlı hale geliyor.”

Yapay Zekânın Sigorta Risk Yönetiminde Yarattığı Dönüşüm Alanları

Elif Elkin, özellikle risk yönetimi konusunda yapay zekanın büyük bir dönüşüm sağlama potansiyeli olduğunun altını çizdi ve dönüşüm alanlarını şöyle anlattı:

Hassas Risk Değerlendirmesi ve Kişiselleştirilmiş Fiyatlandırma: Yapay zekâ algoritmaları, demografik bilgiler, sağlık kayıtları, davranışsal veriler, çevresel faktörler gibi muazzam veri setlerini analiz ederek, her bir müşterinin risk profilini çok daha detaylı ve kişiselleştirilmiş bir şekilde ortaya koyuyor. Bu sayede sigorta şirketleri, poliçe fiyatlandırmalarını daha adil ve rekabetçi hale getirirken, potansiyel zararları en aza indirecek şekilde optimize edebiliyor. Artık, her birey için risk düzeyi neyse, primler de o kadar doğru belirleniyor.

Proaktif Suistimal Tespiti ve Önleme: Sigorta sektörünün kanayan yarası olan suistimal, yapay zekâ sayesinde çok daha etkili bir şekilde tespit ediliyor ve önleniyor. Yapay zekâ sistemleri, anomali tespiti ve ileri analitik yetenekleriyle şüpheli kalıpları, tutarsız talepleri veya olağandışı davranışları erken evrede belirliyor. Bu, uygunsuz ödemelerin önüne geçerek sigorta şirketlerine milyarlarca dolarlık finansal tasarruf sağlarken sektörün güvenilirliğini artırıyor.

Geleceğe Yönelik Risk Tahmini ve Stratejik Planlama: Yapay zekâ, sadece mevcut riskleri değil, gelecekteki potansiyel risk eğilimlerini de öngörebilme yeteneğine sahip. Geçmiş verilerdeki kalıpları ve iklim değişikliği, ekonomik dalgalanmalar, salgınlar gibi dış faktörleri analiz ederek şirketlerin proaktif stratejiler geliştirmesini sağlıyor. Bu sayede sigorta şirketleri, piyasa değişikliklerine ve yeni risklere karşı daha hazırlıklı bir duruma geliyor, portföylerini geleceğe göre şekillendirebiliyor.

Operasyonel Verimlilik ve Maliyet Tasarrufu: Manuel süreçlerin otomasyonu, hata oranlarının düşürülmesi ve suistimallerin önlenmesi, sigorta şirketlerine önemli operasyonel verimlilik ve maliyet tasarrufu sağlayabilir. Kaynaklar daha etkin kullanılırken, insan kaynakları daha stratejik ve yüksek değerli görevlere odaklanabilir.

BANKA HABERLERİ

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

Büyürken Batmak: Şirketlerin Sessiz Felaketi

Kurumsal Finansın Stratejik Rolü: Kriz Dönemlerindeki Önemi

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Prof. Dr. BORATAV: ABD-Çin ilişkileri: Bir gezinti

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

Telefon Operatörleri Dolandırıcılıkta Ne Kadar Suçlu?

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 19 Haziran 2025 Perşembe akşamı Süper Loto bilet sonucu sorgulama ekranı! 19/06/2025

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 19/06/2025

- Bankacılık sektöründe mevduat rekoru: 23,7 trilyon TL’yi aştı 19/06/2025

- SON DAKİKA | Merkez Bankası’nın faiz kararı belli oldu! 19/06/2025

- Bakan Bayraktar: İran'dan doğal gaz sevkiyatı devam ediyor 19/06/2025

- Kur Korumalı Mevduatta gerileme sürüyor 19/06/2025

- Türkiye'nin "en güçlü" gayrimenkul yatırım şirketleri açıklandı 19/06/2025

- SPK, 3 şirketin borçlanma aracı ihraç başvurusunu onayladı 19/06/2025

- Resmi Gazete'de bugün (20.06.2025) 19/06/2025

- Euro Bölgesi'nden Bulgaristan'ın 21. üye olmasına yeşil ışık 19/06/2025

- Beyaz Saray: Başkan Trump, İran'la ilgili kararını iki hafta içinde verecek 19/06/2025

- JPMorgan, Deutsche Bank ve Citi'den TCMB analizi 19/06/2025

- ABD'de TikTok için verilen süre 90 gün uzatıldı 19/06/2025

- IMF'den Euro Bölgesi'ne büyüme uyarısı 19/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı