BANKA HABERLERİ

Bankalardan “ödeyemiyorsan taksit yapalım” dönemi

Hükümet ve düzenleyici kurumlar taksit sayısına sınır getirirken tüketicinin imdadına bankalar yetişiyor. Kredi kartı harcamalarına sağlanan taksit imkanının yanı sıra şimdi de kredili mevduat hesaplarındaki harcamalar yüzde 1,98 faizle taksitlendirilebiliyor. Dünya Gazetesi’nden Şebnem Turhan sorunu dile getiren bir yazı yayınladı.

Yükselen enflasyon, artan faizler ve TL’de yılbaşından bu yana yaşanan değer kaybı vatandaşın alım gücünü olumsuz etkiledi. Tüketici kredilerinde artış seyri hükümetin ve Merkez Bankası’nın takibindeyken vatandaş kredi kartı ve kredili mevduat hesabı harcamalarını artırıyor. Alınan makroihtiyatı önlemler kapsamında tüketim harcamalarında taksit sayıları azaltılırken bir süredir bankalar taksitsiz kredi kartı harcamalarınıza yüzde 1,98 faiz ile taksit imkanı sağlıyor. Şimdi ise yeni bir uygulama var. Yüzde 1,98 faizle kullanılan kredili mevduat hesabınız yani bankanın hesabınıza tanımladığı harcama limitinizden yaptığınız harcamalar da taksitlendiriliyor. Daha önce bankaların ek hesap, taksitli avans hesabı gibi değişik adlar verdiği kredili mevduat hesabından tüketiciler yaptıkları harcamayı peşin ödemek durumunda kalıyor eğer ödeyemezse de yine günlük faizle karşı karşıya kalıyordu. Artık bankalar bu ödemelerde de 12 aya kadar taksit imkanı sağlıyor.

KMH hesabınız yoksa taksit yok

Bankaların yeni uygulamasını örneklendirecek olursak, tüketicinin kredili mevduat hesabı var ve belli bir limitte kullanıyor. Kira ödemesini gerçekleştirdi. Bu sırada banka bu ödemenizi kredili mevduat hesabından yapabileceğini ve tüketiciye 12 taksit imkanı sağlayabileceğini belirtiyor. Ama her müşteri için taksit sayısı ödeme gücüne ve kredi puanına göre belirleniyor. Tüketicinin kredili mevduat hesabı yoksa bu tarz nakit harcamalar için banka taksit fırsatı sunmuyor. Bu durum hem bankaların faiz gelirlerinde bir artış sağlıyor hem de tüketicilerin aylık bütçelerinde alan açılmasına fırsat veriyor. Yüzde 1,98 faizle karşı karşıya olsa da tüketici hemen taksitlendirme yapabildiği için bu tür imkanlardan yararlanmayı tercih edebiliyor.

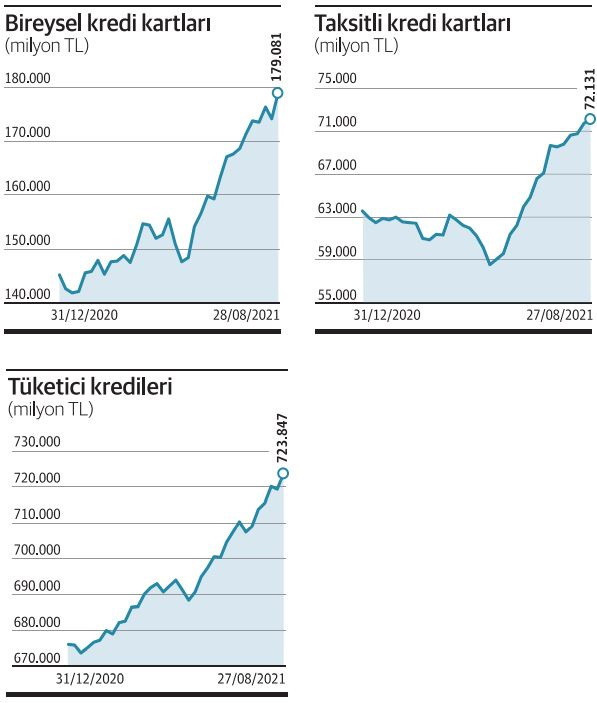

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) temmuz başından itibaren kredi kartı ve tüketici kredilerinde taksitleri azaltmıştı. Ancak buna rağmen BDDK haftalık verileri hem tüketici kredilerinde hem de taksitli kredi kartı harcamalarında artış olduğunu ortaya koyuyor. Bu durum ertelenmiş talebin devreye girmesinin yanı sıra tüketicilerin yüksek enflasyon, yüksek faiz ve TL’deki değer kaybı nedeniyle yaşadığı alım gücünün azalmasının etkisi büyük. BDDK verilerine göre 27 Ağustos haftasında tüketici kredileri 723 milyar 847 milyon liraya yükseldi. 20 Ağustos haftasına göre 4.5 milyar liralık artış yaşandı. Yılbaşından bu yana ise tüketici kredilerindeki artış yüzde 7,1 olarak hesaplanıyor.

Tedbirlerde 5.5 milyar lira artış

Kredi kartı harcamalarında ise 27 Ağustos itibariyle 179 milyar 81 milyon liraya yükseldi. 20 Ağustos haftasında göre kredi kartı harcamalarındaki artış 4.9 milyar lira. Yılbaşından bu yana kredi kartı harcamalarındaki artış yüzde 23,4 seviyesinde. Taksitli kredi kartı harcamaları da yükselişini sürdürüyor. 27 Ağustos itibariyle harcama 72 milyar 131 milyon lira. Taksitli kredi kartı harcamalarının makroihtiyati tedbirlerin uygulamaya alındığı temmuz başından bu yana artışı 5.5 milyar lira.

Yine BDDK’nın Fintürk verilerine göre Haziran 2021 sonu itibariyle kredili mevduat hesabı harcaması 26.9 milyar lira seviyesinde. Mart 2021 döneminde bu miktar 25.1 milyar lira seviyesindeydi. Üç ayda kredili mevduat hesabı harcamalarında yüzde 6,9’luk artış yaşandı.

Tüketici kredilerinde tahsili gecikmiş alacak oranı yüzde 2,3 seviyelerinde. Ancak BDDK’nın sorunlu krediyi takibe atma süresini 180 güne çıkaran uygulamasının eylül sonuna kadar devrede olduğunu unutmamak gerekiyor. Kredi kartı ve tüketici kredilerindeki tüm bu hızlı artış vatandaşın geri ödemelerde de önümüzdeki dönemde sıkıntı yaşayabileceğinin göstergesi.

Eylülde taksitte rekor görülebilir

Bankacılık kaynakları bankaların kredi kartı ve yeni devreye giren kredili mevduat hesabına taksit imkanının vatandaşın geri ödemelerde yaşadığı güçlükten dolayı devreye aldığını belirtiyor. Tüketici kredisi faizleri daha uygun olsa da tüketicilerin daha düşük miktarlı harcamalarını gelecek dönemlere aktarmak için bankaların sunduğu taksit imkanlarını tercih ettiğini vurgulayan kaynaklar, tüketicinin bir ay bile olsa harcamasını erteleyerek aile bütçesinde alan açmaya çalıştığına dikkat çekiyor. Kaynaklar eylül ayı itibariyle bu taksitlendirme işlemlerinde rekor seviyelerin görülebileceğini belirtiyor. Okulların yeniden açılması ve okul harcamalarının oldukça yüksek zamlarla karşı karşıya olmasının tüketicilerin kart limitlerinde sıkıntıya yol açtığını söyleyen kaynaklar gelecek aylarda BDDK’nın takibe dönüşüm süresinde yaptığı esnekliğin sona ermesinin bireysel kredi ve kart borçlarında da tahsili gecikmiş alacak oranının artacağını dile getiriyor.

Geri ödememe durumları artıyor

Piri Reis Üniversitesi Rektör Yardımcısı Prof. Dr. Erhan Aslanoğlu, bu tür hesapların genelde kredi kartı nakit kullanımından daha az maliyetli olduğu için tercih edilebildiğini kaydederek “Fakat zamanında ödeme yapılmaz ise kullanana maliyeti yüksek olabiliyor. Bankaların toleransı azalıyor ve yasal süreçleri başlatabiliyor. Enflasyon, reel gelir kaybı ve alım gücündeki düşüşe bağlı olarak zamanında geri ödenememe durumları artıyor gibi görünüyor. Buradaki riskleri azaltmak, hem bankaları korumak, sorunlu kredi baskısını azaltmak hem de ekonomide olası daha sert talep düşüşlerini engellemek amaçlanıyor gibi görünüyor” diye konuştu.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu