BANKA HABERLERİ

BANKSİS AKBANK’IN PEŞİNİ BIRAKMIYOR : ÇALIŞANLARA SENDİKANIZA SAHİP ÇIK ÇAĞRISI!

AKBANK çalışanlardan hizmetli kadrosunu taşerona devir etmesi, bir çok personeli sendika kapsam dışı yapması sonucu banka içinde yeterli üye sayısını yakalayamadığı için BANKA VE SİGORTACILAR SENDİKASI ( BANKSİS ) banka içinde çalışanları temsil yetkisi kaybetmesi ile sonuçlanmıştı. Sendikanın o dönemdeki çağrılarına rağmen az bir üye farkı ile temsil yetkisi kaybedilmişti.

Yapılan mobbing ve haksızlıklara sessiz kalmayan BANKSİS 2017 yılında 1980 darbesinden sonra ilk defa Bankacılık Sektöründe GREV Kararı almış grev kararı “Bakanlar Kurulu kararı” ile durdurulmuştu. Grev karardan sonra Banka sistematik olarak Sendikayı saf dışı bırakmak için harekete geçmişti.

AKBANK’ın yasal olarak suç olmasına rağmen sistematik sürdürdüğü, mevcut üyeleri sendikadan çıkarılması için personel davalarına da konu olan personele yapılan baskı, “sendikadan ayrılın” telefonları, sendika temsilcilerin işten çıkarılması gibi SENDİKASIZLATIRMA Stratejisinin başarıya ulaşması nedeni ile BANKSİS’in çalışan lehine temsil yetkisinin düşmesi neden olmuş; çalışanları banka karşısında savunmasız hale getirmiş; en son banka bilanço rakamlarının beklenen düzeye ulaşmaması hedeflerin tutmaması gerekçe gösterilerek verilmesi gereken Prim Ödemelerin yapılmayacağı bizzat CEO tarafından çalışanlara iletilirken yıl sonu primler için de son çeyrekteki performansa bakılacağının altı çizilerek personel üstü kapalı tehdit edilmişti. O dönemde bölge bölge dolaşıp müdürler ile yapılan toplantılarda “personeli sendikadan uzaklaştırın, siz işverensiniz; performansı düşük olan alttan %10 personeli her yıl çıkarmak lazım” diyen başarısız KOBİ Grup müdürü tenzili rütbe ile halen bankada İstanbul’da Bölge Müdürü olarak görevine devam ediyor.

Çalışanlar tarafından sık sık ‘sarı sendika’ olmakla itham edilen BANKSİS son toplu iş sözleşmelerinde çalışanlar lehine ciddi kazanımlar elde etmişti. Sendikasız kaldıktan sonra kendilerine yapılan az personel çok iş, keyfi prim vermeme, mesai yaptırılmasına rağmen yokmuş gibi sisteme girmeme, keyfi işten çıkarma, hedefi tutan şube / personelin “dinamik hedefleme” diye sürekli hedeflerinin yükseltilmesi ve başarısız gibi gösterilmesi, bölgelerdeki adam kayırma ve kendi içinde kadrolaşması, personelin sürekli işten çıkarmakla tehdit edilmesi, bölge toplantılarında seviyesiz üslup konuşma tarzı gibi uygulamalar personeli bankadan soğutmuş durumda. Bir çalışan durumu; “akşam sistem kapanırken %95 olan hedef gerçekleşme oranımı sabah açtığımda %60’larda buluyorum, böyle hedeflememi olur” diye özetledi.

Sendikanın saf dışı kalmasından sonra yaşananlar personeli harekete geçirdi. “En kötü sendika sendikasızlıktan iyidir” ilkesinden yola çıka çalışanlar tekrar sendikanın kendilerini temsil etmeleri için harekete geçti ve e-devlet üzerinden sendika üyeliği kampanyaları başlattı. Kampanyaya destek veren BANKSİS de üyelerden aidat almayacağını açıklayarak banka çalışanları üyeliğe teşvik etmiş durumda. BANKSİS’in tekrar çalışanları temsil etme ihtimali üst yönetimi rahatsız ederken; yasal olarak yasak olmasına rağmen bankanın önceden olduğu gibi “personelin sendikaya üye olmaması için baskı yapıp yapmayacağı” ise önümüzdeki günlerde netleşmiş olacak. Banka – Sendika arasındaki temsil mücadeleyi Çalışma Bakanlığı de yakından takip ediyor.

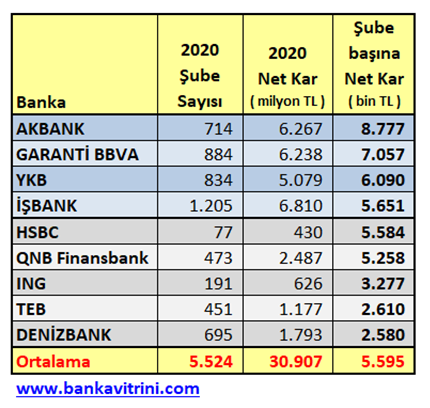

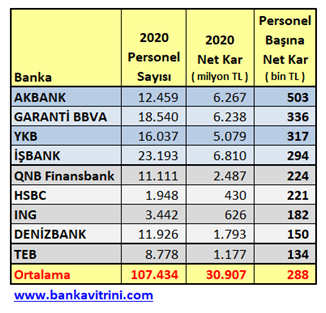

Son yıllarda olduğu gibi 2020 yılında da Şube ve personel başına değerlendirilen bankalar arasında en yüksek karlılığı AKBANK sağlamıştı. Banka Vitrini yazarları rakamlar ile bu durumu ortaya koymuştuk ve her üç ayda bir bu bilgiler güncellenerek kamuoyu ile paylaşılmaya devam ediyor.

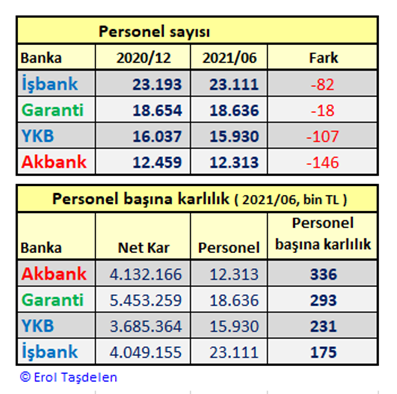

Sendika çağrısında belirtilen personel başına karlılıkta haklılık payı var. 2021 ilk yarı AKBANK ile rakip olan büyün bankanın karşılaştırmalı personel ve karlılık ise şu şekilde gerçekleşti.

BANKSİS de çalışanlardaki ‘tekrar örgütlenip sendiamıza sahip çıkalım’ hareketliliğine sessiz kalmayarak sendika üye sayısının artırılması için çağrı yaptı.

BANKSİS tarafından https://www.banksis.org.tr internet adresinden yapılan açık çağrıda aşağıdaki ifadeler yer aldı :

BDDK’nın 2021 yılı verilerine göre, Sektörün ilk 4 Özel Bankası (Akbank, İş Bankası, Garanti, YKB ) arasında İşverene en çok sen kar sağlıyorsun.

BU NEDENLE SUÇLUSUN KARDEŞİM !

Üstelik aynı grup Bankalar arasında Şube başına 2-3-4 kişi daha az personelle başarıyorsun bu işi.

BU NEDENLEDE SUÇLUSUN !

ZİRA BU BAŞARININ BU KARLILIĞI SAĞLAMANIN KARŞILIĞINI PERFORMANS PRİMİN KESİLEREK ÖDEMEKTESİN.

Biliyorsun Kardeşim,

Bir de madalyonun tersi var.

Aynı grup 4 Banka arasında “ÜST YÖNETİCİ ÖDEMELERİ”nde Akbank 1. Sırada bulunuyor. Yani en çok primi sana “Sektörün en iyi Bankacısı sensin” deyip hakkın olan primini kesenler alıyorlar !!

Şube organizasyonlarındaki tutarsızlıklardan, üretim süreçlerindeki başarısızlıklara, giderek yükselen personel karşıtlığına ve çalışan huzursuzluklarının nedeni olanlar,

ULUSLARARASI ÖLÇEKTE BAŞARI PEŞİNDEKİ BU KURUMA 3 GÜN KEPENK KAPATTIRANLAR ödüllendirilirken,

Senin hakettiğin performans primin ödenmiyorsa ,

HERHALDE SEN SUÇLUSUN KIYMETLİ KARDEŞİM !!

Bütün bunların ve yaşadığımız diğer sorunların ÇÖZÜMÜ ;

İşverenle karşılıklı oturup bu sorunları anlatıp çözüm üretecek yetkiye sahip olabilmendir.

Yani SENDİKALI OLMAKTIR.

e-Devlet ‘ te 1 dakikada

BANKSİS’e üye ol.

Hiç kimse bu bilgiye ulaşamaz.

Bugün hiçbir aidat ödemeyeceksin.

Gel SENDİKANIN HER KADEMESİNDE YÖNETİCİ OL.

Daha kötü ve karanlık bir geleceğe karşı, İŞİMİZİ VE EMEĞİMİZİ birlikte savunalım.

GELECEĞİMİZİ BİRLİKTE KURALIM.

BANKSİS SENDİKASI

Görüş ve önerileriniz için: [email protected]

Milyonluk reklamlar personeli kızdırdı

Kendinin “Dünyanın en iyi Dijital bankası” olarak lanse eden ve bu yönde ödüller alan banka Temmuz başında iki günden fazla sistem arızası yaşayarak müşterilerine hizmet verememesi bütün imaj çalışmalarını yerle bir etmişti.

Olumsuz imajı yıkmak için Serenay Sarıkaya’ın yeni imaj yüzü olduğu “Haldi şimdi AKBANK” temalı reklamlara başladı. Çalışanlar prim verilmeyeceğini direkt CEO ağzından duyunca; “bizim primler Serenay Sarıkaya’ya gitti” siteminde bulunarak, sosyal medyada “#O BANKA” temalı tepki kampanyası başlattı. Reklamın banka imajını düzeltmeye yetecek mi bilmiyoruz ama bankaları yakından takip eden ekip olarak gördüğümüz, bankanın son yıllarda ciddi kan kaybı yaşadığı ve bu olumsuzluğun bilançolara da yansımış olması ve banka rekabetin gerisinde kalmış duruma düşmesi. Bankanın bu olumsuzluktan çıkması için 3. çeyrekte ilan ettiği “seferberlik” işe yaramadığı prim verilmemesinden anlaşıldı. Prim verilmeyeceğini ifade edin CEO’nun BİZ BİR AİLEYİZ ifadelerinden sonra, “haydi Serenay’ın reklamını izleyelim de pozitif enerjimiz yerine gelsin” söylemi ise personeli gülümsetti. Bankanın yılın son çeyreğinde uygulayacağı AKSİYON Planları ise önümüzdeki gülerde netleşmiş olacak.

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- ABD'de tüketici güveni beklentilerin aksine düşüş gösterdi 24/06/2025

- ABD’de konut fiyatlarında yavaşlama sinyalleri 24/06/2025

- Şirketler arası Golf Turnuvası 24/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü 24/06/2025

- ABD Kongre çalışanlarına WhatsApp yasağı geldi 24/06/2025

- Fed Başkanı Powell: Nihai seviye tarifelerin etkilerini belirleyecek 24/06/2025

- Reel kesimin döviz açığı 6 yılın zirvesinde 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı