GÜNCEL

Bir Bankanın hikâyesi: Likidite ve Durasyon Riski; Bankaya hücum

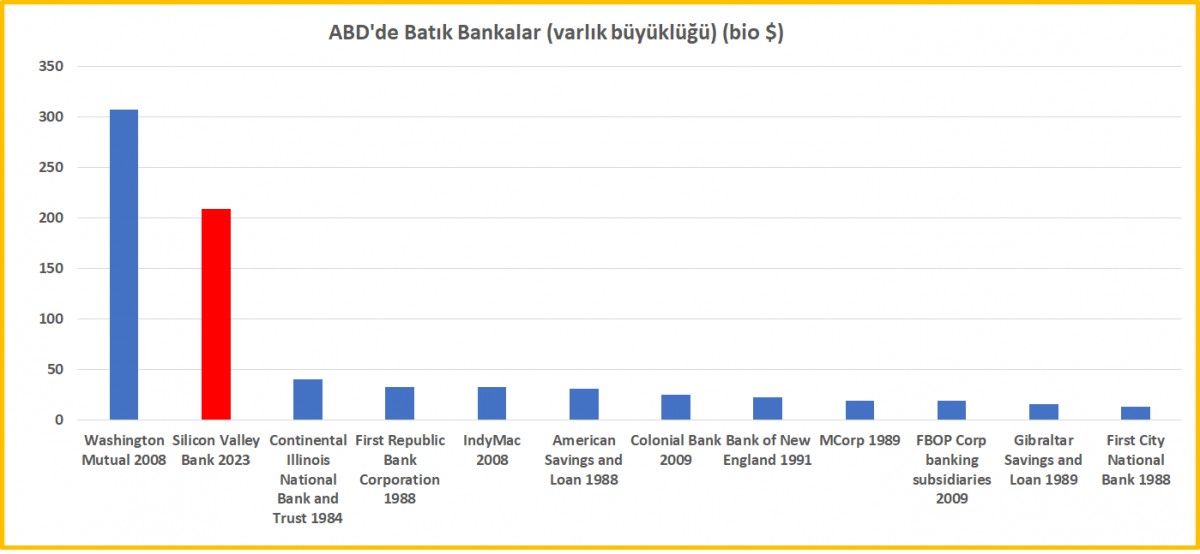

- SVB Financial Group, Cuma günü 2008 mali krizinden bu yana batan (fona devredilen) ABD’nin en büyük bankası oldu. Silikon Vadisi Bankası (SVB) ABD banka büyüklükleri listesinde 16. sırada yer alırken, aynı zamanda büyüklük itibariyle de en büyük ikinci batık olarak tarihe geçti.

- SVB’nin Cuma günü çöküşü küresel mali piyasalarda ciddi bir çalkantı ve endişe yaratırken, Pazar gece geç saatlerde ağırlıklı olarak kripto para işlemlerine aracılık eden liste sıralamasında 33. büyük banka konumunda Signature Bank da kapatıldı. ABD otoriteleri, hafta sonu yaşanan türbülansı kontrol etmek adına çaba göstermek suretiyle tüm sorunlu yapıları kontrollü bir şekilde ele alarak sistemik bir soruna sebebiyet vermemeye özen gösterdiklerini anlıyoruz. Bu bağlamda, FED ve Amerikan Hazinesi, SVB’nin tüm mevduat sahiplerinin bugün mevduatlarına erişebileceğini duyurdu. Sigortasız mevduatların da bu kapsama alınması, kapsamlı bir kurtarma anlamı taşıyor.

- Yaşanan baş döndürücü 72 saati ya da adım adım çöküşün giden yolun ayak izlerini gelin hep birlikte analiz ederek bültenimize başlayalım. SVB’nin Cuma günü kapatılması ve bankacılık düzenleyicileri tarafından devralınmasının ardında, FED’in faiz oranlarını yükseltmesinin büyük bir payı olduğunu peşinen söylemem gerekiyor. Enflasyonla mücadele kapsamında geçen yılın başında rekor düşük seviyelerde olan politika faizini 450 baz puan yükselten FED, hâliyle krediyi ulaşımı daha da pahalı hâle getirince, risk iştahı da hızlı bir şekilde azalıyor. Bankanın birincil müşterilerinin, adından da anlaşılacağı üzere girişim odaklı borç (start-up) müşterileri olduğunun altını bir kez daha çizelim.

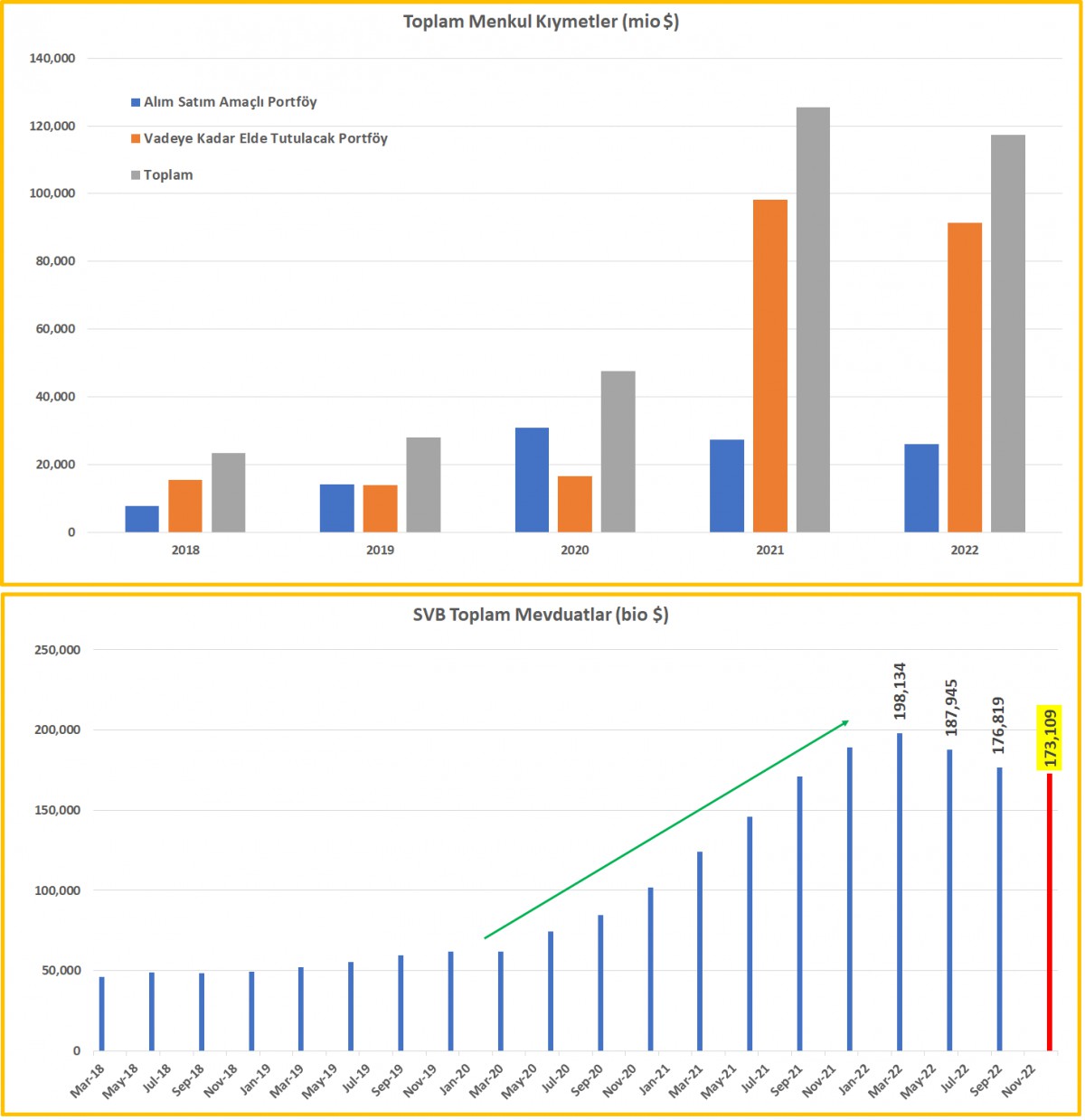

- Yükselen faiz oranları, birçok yeni girişim için ilk halka arz piyasasının kapanmasına ve özel kaynak yaratmayı daha maliyetli hâle getirmesine neden olduğundan, SVB müşterileri likidite ihtiyaçlarını karşılamak adına son dönemlerde Bankadan para çekmeye başladıklarını görebiliyoruz. Aşağıdaki grafikten de açık bir şekilde görülebileceği üzere, Bankanın son güncel bilançosuna göre, mevduat tabanında kompozisyon değişikliği ve beraberinde son bir yılda azalma görüyoruz. Bunu biraz açalım… Sigortalı mevduat (bizdeki karşılığı ile sigorta mevduat fonuna tabii) (ABD’de bu rakam $250bin) yani tabana yaygın mevduat azalmaya başlarken, sigortasız (büyük mevduatlar) ise artmaya başlamış. Daha somut verilerle, sigortasız mevduatın oranı toplam içerisinde %84!

- SVB geçen hafta müşterilerinin para çekme işlemlerini karşılamanın yollarını aramaya başlaması ile, yine aşağıda grafiken de görüleceği alım satım amaçlı portföyünde bulunan çoğunluğu da ABD Hazine tahvilinden oluşan yaklaşık 21 milyar dolarlık portföyü satıyor. Söz konusu portföy, mevcut 10 yıllık ABD Hazine getirisinin (şu anda getiri ~ %4) çok altında ve ortalama %1,79 getiri sağlıyordu. Satılan bu portföy, sermaye artırımı yoluyla doldurması gereken 1,8 milyar dolarlık bir zararı da Bankanın kabul etmesine neden oldu.

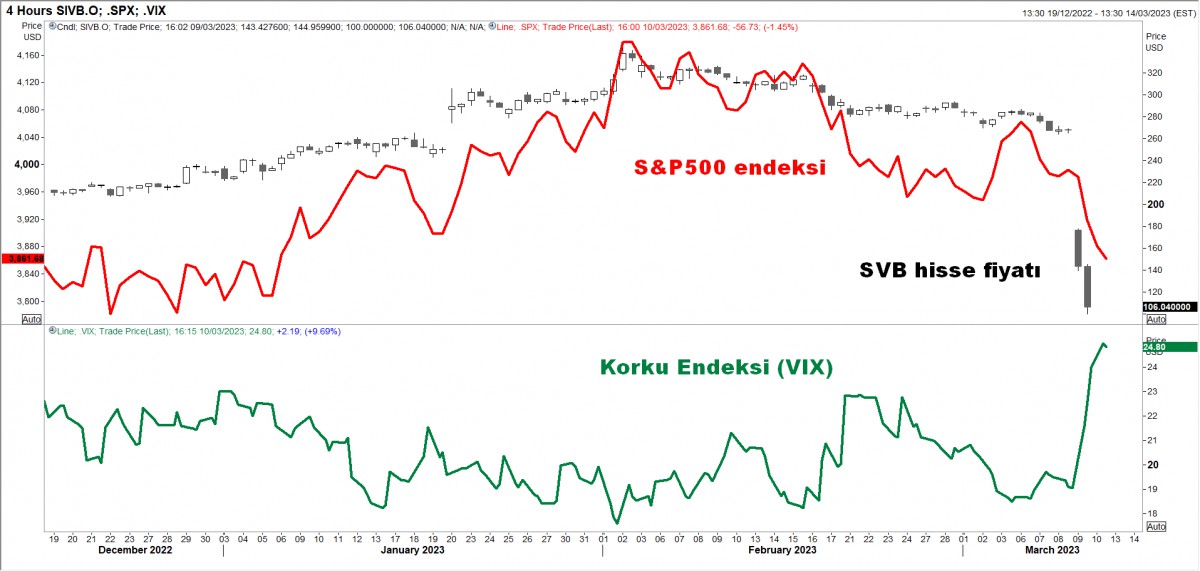

- Akabinde, SVB Perşembe günü, fon açığını doldurmak adına 2,25 milyar dolar büyüklüğünde adi öz sermaye ve tercihli dönüştürülebilir hisse senedi satacağını duyurdu. Yatırımcılar, mevduat çekme işlemlerinin Bankayı daha da fazla sermaye arttırmaya yöneltebileceği endişesi ile hızla SVB hisselerinde satıcı konuma geçerken, SVB’nin hisse fiyatı da saatler içinde %60 düştü!

- SVB, şirketin satışı da dâhil olmak üzere alternatif finansman bulmak için Cuma günü çabalasa da, günün ilerleyen saatlerinde Federal Mevduat Sigorta Kurumu (FDIC), SVB’nin kapatıldığını ve kayyum atandığı duyurdu. Bankanın bugün açılacağı ve ‘sigortalı’ mevduat sahiplerine ödeme yapılacağını okusak da, gece geç saatlerde gelen haberlere göre, FED ve Amerikan Hazinesi, SVB’nin tüm mevduat sahiplerinin bugün mevduatlarına erişebileceğini duyurdu. ‘Sigortasız’ mevduatlara da bu imkânın sağlanması, kapsamlı bir kurtarma anlamına geliyor.

- Şimdi işin magazin boyutunu bir kenara bırakarak, bankacı kimliğimle tesbitlerimi sıralamak isterim. Aşağıdaki grafikten de görüleceği üzere, pandemi süresince uygulanan ultra-gevşek para ve maliye politikalarının neden olduğu acı tablo ile bir kez daha yüzleşiyoruz. SVB’nin mevduatları ve hâliyle tahvil portföyü pandemi döneminde (!) hızla büyümüş. Mevduatlar 3 kattan fazla artarken, tahvil portföyü neredeyse 4 kat artmış. Elbette bu noktada, pandemi sonrası yaşanan kolay para döneminde (ultra-gevşek para politikaları) Amerikan bankacılık sisteminin genelinde sert bir büyüme yaşandığını göz ardı etmesek de, SVB’nin çok daha hızlı ‘koştuğunun’ altını çizmemiz gerekiyor.

- Pekâlâ, çok hızlı büyüme kötü bir şey mi? Cevap kesinlikle hayır olsa da, SVB büyürken risk yönetimi ilkelerini göz ardı etmiş! FED faizleri kocaman adımlarla artırırken, SVB’nin risk yönetim takımı, koca bilançoyu hiç hedge etmeden (faiz riskini swaplamadan) süreci âdeta izlemiş. Kısa vadeli, tabana yaygın olmayan ve hatta büyük mevduatlarla yönelen bankanın uzun vadeli tahvil portföyünde yaşanan vade uyumsuzluğu (maturity mismatch) ve son bir senede sert artan faizler (faiz arttıkça, tahvilin fiyatı düşüyor) Bankanın alım satım amaçlı portföyün ciddi bir zarar yazmasına neden oluyor. En son tahlilde yaşanan mevduat çıkışları da bank-run (bankaya hücum) yaratınca, SVB’nin uzun vadeli tahvil portföyünde zarar kes (S/L) uygulayarak satması, sermaye açığını ortaya çıkıyor.

- Sermaye açığını kapamak için hisse satış yoluyla sermaye artırmak istiyor ama bunu da başaramıyor. California bankacılık düzenleyicileri, 2022’nin sonunda 209 milyar dolarlık varlığa sahip olan bankanın, mudilerin tek bir günde 42 milyar dolar çekip iflas etmesiyle bankaya hücum görünce (bank-run) Cuma günü Silikon Vadisi Bankası’nı kapattı. Kaçınılmaz son bu şekilde gerçekleşiyor. Likidite/durasyon riski ve sonucunda ortaya çıkan “bankaya hücum” olgusunu birlikte büyük bir risk yönetim zafiyeti olarak okuyoruz.

- Bu arada not etmeliyim ki, SVB’nin 48 saatten daha kısa bir sürede uçurumdan aşağıya sürüklemesi tamamen sürpriz bir durum. Neden mi dersiniz, banka için sadece bir kurum ‘sat’ tavsiyesi verirken, onlarca kurum ‘al’ hatta ‘ağırlık artır’ tavsiyesi vermiş. Dahası, ağırlık artır tavsiyesi veren kurumlar arasında, son dönemde USDTRY kuru için seçim sonrası Millet İttifakı’nın zafer durumunda 14 kur seviyesi öngören ABD’nin en büyük 4. bankası Wells Fargo da var!

- Herkesin ortak sorusu, yaşananlar diğer bankalara sirayet edebilir mi? Acaba Lehman Brothers tarzı bir durumla mı karşı karşıyayız? Konu çok sıcak olsa da ve sorunun cevabını ‘zannetmiyorum’ olarak vermek isterim. Keza, bu defa sorun 2008 küresel mortgage krizine göre çok farklı. Yine de, bank-run kavramına göre bu riskin sıfır da olmadığının altını çizmek isterim. ABD yönetimi, 2008 tarzı bir mali krize dair çok az işaret gördüklerini söylerken, ABD Hazine Bakanı Yellen ve Beyaz Saray, ABD bankacılık sisteminin 2008 mali krizinde olduğundan daha dayanıklı olduğunu kaydetti.

- Şimdi gelelim piyasa yansımasına. En büyük 500 şirketin işlem gördüğü S&P500 endeksi geçen hafta %4,6 düşerek bu yılki kazanımlarını neredeyse silerken, Wall Street’in korku göstergesi olarak bilinen VIX (CBOE Oynaklık Endeksi) son 4 ayın en yüksek seviyesine geldi. İki yıllık ABD tahvil getirisi, geride bıraktığımız haftanın son 2 iş gününde 50 baz puan geriledi! Bu hareketi çok açık bir şekilde, güvenli limana kaçış olarak da okuyabiliriz. Yatırımcılar, SVB’nin sıkıntıya girmesi ve beraberinde ABD tahvil faizlerinin sert gerilmesi ile Cuma günü altına hücum edince, ons altın yaklaşık bir ayın en yüksek seviyesi olan 1,900 dolara kadar neredeyse yükseldi. Dijital altın, nam-ı diğer Bitcoin, her ne zaman bankacılık sektörü ile ilgili bir sorun baş gösterse (!) yükseldiğini biliyoruz. Bu minvalde bu sabah Bitcoin’in de yeniden 22bin doların üzerine çıktığını not etmemiz gerekiyor.

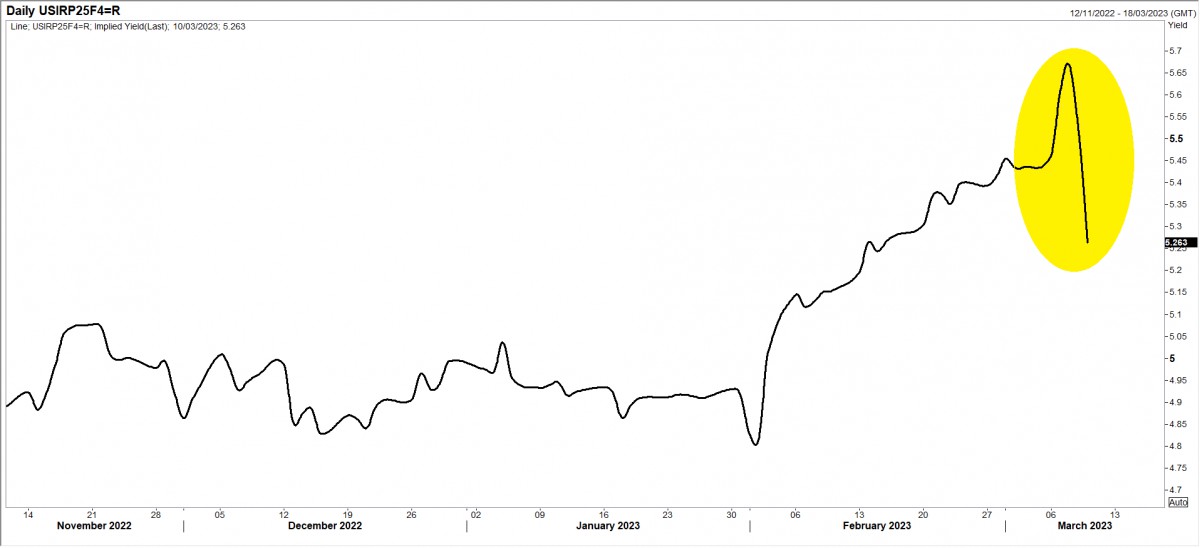

- ABD tahvil faizlerinde görülen aşağı yönlü bu sert hareketi, FED’in bundan sonra aynı agresiflikte sıkılaştırma yapmasının da önüne geçeceğini düşünüyoruz. Piyasa fiyatlamasına göre, FED’den beklenen en yüksek faiz oranı da hızla %5,7 seviyesinden %5,0’e kadar geriledi. Piyasa, net bir şekilde ‘bulaşma’ riskinin FED’in hesabını etkileyebileceği sinyalini verirken, FED’in de faiz artırımlarında hızını yavaşlatmaya tekrar yöneleceğini düşünüyoruz. Yatırımcılar, FED’in bu ay sonunda faiz oranlarını 50 baz puan artıracağı neredeyse artık ihtimal de vermiyor.

- Yeni gün başlangıcında Asya borsalarında ‘kurtarma’ haberleri ardından iyimser bir seyir görüyoruz. Hong Kong borsası %2,2 yükselirken, ABD borsalarının vadeli işlemlerinde de %1,5 civarında yükselişler görülüyor. Tahvil faizleri ise FED’in bu nazik ortamda artık faiz artıramayacağı beklentisi ile gerilemeye devam ediyor. Yukarıda da söz ettiğim üzere, son 3 günden 2 yıllık ABD devlet tahvil getirisi yaklaşık 75 baz puan geriledi. Bu olayların gölgesinde bu haftanın en önemli verisi ABD’de Salı açıklanacak TÜFE enflasyonu olacak.

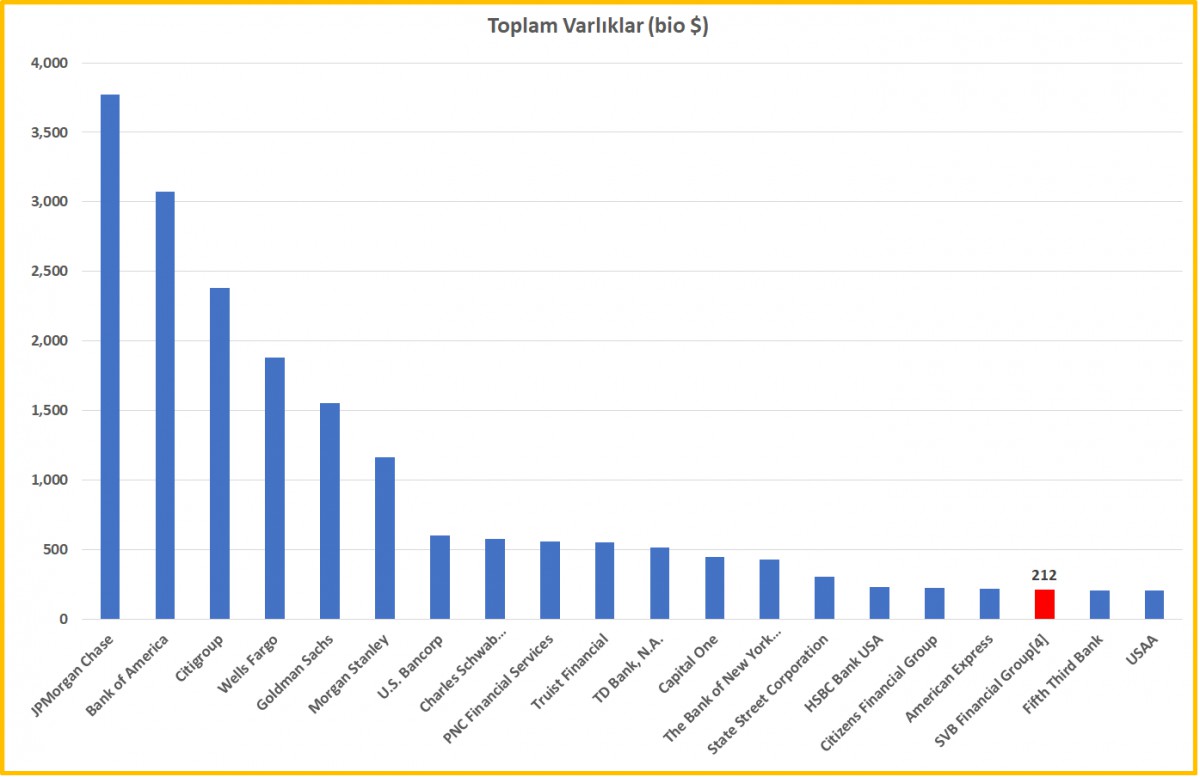

>16. Büyük Banka

Ligin en büyük 16. bankası konumundaydı.

>Pandemi döneminde hızla büyüdü!

Pandemi süresince uygulanan ultra-gevşek para ve maliye politikalarının neden olduğu acı tablo ile bir kez daha yüzleşiyoruz. SVB’nin mevduatları ve hâliyle tahvil portföyü pandemi döneminde hızla büyümüş. Mevduatlar 3 kattan fazla, tahvil portföyü ise neredeyse 4 kat büyümüş.

>ABD’de Batık Bankalar

Silikon Vadisi Bankası (SVB), 2008 mali krizinden bu yana batan (fona devredilen) ABD’nin en büyük bankası oldu. SVB, ABD banka büyüklükleri listesinde 16. sırada yer alırken, aynı zamanda büyüklük itibariyle en büyük ikinci batık olarak tarihe geçti.

>Güvenli Limana Kaçış!

S&P500 endeksi geçen hafta %4,6 düşerek bu yılki kazanımlarını neredeyse silerken, Wall Street’in korku göstergesi VIX son 4 ayın zirvesine yükseldi. İki yıllık ABD tahvil getirisi, son 2 iş gününde 50 baz puan geriledi! Bu hareketi çok açık bir şekilde, güvenli limana kaçış olarak da okuyabiliriz.

>Terminal Rate

Piyasa fiyatlamasına göre, FED’den beklenen en yüksek faiz oranı da hızla %5,7 seviyesinden %5,2’ye kadar geriledi. Piyasa, net bir şekilde bulaşmanın FED’in hesabını etkileyebileceğini sinyalini veriyor ve bu da muhtemelen FED’i faiz artırımlarının hızını yavaşlatmaya sevk edebilir.

İKTİSATBANK

Şirketlerde Bağımsız Yönetim Kurulu Üyeliği Neden Şart Olmalı?

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı