EKONOMİ

Birsay KURUÇ : Enflasyon neymiş Almanya’ya soracaksın!

Yakın tarihin verdiği pergelin bir bacağı 80 yıl önceye yerleşmişti. Şimdi biraz da “karşı devrim” arayışına girelim. Ama, iktisatçı gözlükleriyle ve 100 yıllık bir pergelle. Pergeli Almanya’ya yerleştirelim. Işık tutacak mı, bakalım.

Biliyoruz, 1918 Kasım’ında Almanya “Büyük Savaş” sonunda “hükmen yenik” ilan edildi. Kabul etti. Galipler, İngiltere, Fransa, ABD, İtalya 1919 Ocak’tan başlayıp beş ay Paris’te aralarında görüşüp pazarlık yaptılar. Sonunda, Almanya’nın boynuna “savaş suçlusu” yaftası astılar. Haziran’da Almanya Versay’da “kabul” imzasını attı. Egemenliğini haciz altına aldılar. Haciz bedeli, savaş yıkımının günahı olarak, “savaş borcu”dur dediler. O güne kadar borçsuz Almanya’nın sırtına ağır mı ağır bir yük yüklendi. Ne kadar? Bir Savaş Borçları Komisyonu kurdular, o belirleyecek. Her büyük savaş sonunda galipler bir yeniden bölüşüm yaparlar. Ünlü Alman enflasyonunun öyküsü buradan başlıyor. Bu öykü herkese lazım.

(1923 yılında, “savaş borçlusu” Almanya’nın enflasyonunda paralarla oynayan çocuklar.)

(1923 yılında, “savaş borçlusu” Almanya’nın enflasyonunda paralarla oynayan çocuklar.)

ENFLASYONLA YENİLMEK

Yenilmek nedir? Savaşla mı adı konulur, yoksa ekonomi ve finansla bir yol açılıp gerçeğini orada mı bulur? Almanya’nın öyküsünde bazen yavaş, bazen hızla oluşan aşamalar var. Birinden sonrakine geçtin mi, geri dönüşü yok. Son aşama “ağır deflasyon trajedisi” ve “buharlaşan egemenlik” ile bitiyor, 1924’te. Sonrasına, hele 1930’ların Almanya’sına şimdi girmeyelim.

Büyük, uzun süren savaş her devlette bütçe açığı yaratır, harcama durmaz. Savaş bitince, yeni harcamalar zorunlu olur, açık devam eder. Almanya savaştan sonra biraz vergi artırdı, biraz harcama kıstı, ama yetmedi. Kısa vadeli borçlanma ile açığı kapatmaya yöneldi. Bu borçlanmanın “reel” maliyeti ise ancak “bir miktar enflasyon” yaparak düşürülebilirdi. Böyle yapıldı. Merkez Bankası (Reichsbank) kamu borç kâğıtlarını alarak açığı finanse etmeye başladı. Yabancı yatırımcılar da aldılar. Büyük sanayi kapitalizmi Almanya’nın parasının, Reichsmark’ın (RM) zamanla değerleneceği beklentisinde idiler. Bu sermaye girişleri RM’ı değerce yüksek tuttu. Ne zamana kadar? Borçlar Komisyonu’nun Almanya’ya “Borç tutarın belli oldu: 132 milyar ‘altın RM’ ödeyeceksin!” dediği 5 Mayıs 1921’e kadar. Londra Ültimatomu, diye bilinir. Bu, Alman ulusal gelirinin üçte birini taksit taksit alıp götürecek bir tutardı! Enflasyon öyküsünde 1. aşamanın sonu oluyor.

Niçin böyle? En başta Fransa var. Savaşın gerçek yıkımına uğramış, parasız ve borçlu Fransa bastırıyor. Almanya ödedikçe o toparlanacak; aksattıkça, geciktirdikçe dişlerini gıcırdatıyor ve kendi deyişleriyle, Almanya’yı “Osmanlılaştırmak, yani, uluslararası borç kölesi haline getirmek” istiyor. Parasız kalan Fransa, Wall Street’ten yalvararak yüksek faizle borçlanmaya çalışmaktadır. Bir yandan da Almanya’ya bastırıyor. “Ültimatom”un başını çekiyor. Ve böylece, 10 Mayıs’ta Alman Hükümeti düşüyor. Yenisi (Merkez Partisi’nin toparladığı orta-sağ koalisyon) durumu idare edecektir. O kadar. “Ültimatom”dan itibaren dikkat çekici olan: 1) Alman siyasetinin dokusu bu tablo karşısında güçsüzdür ve taze güç toplayamaz. 2) Para otoritesi Reichsbank ise adım adım artan belirsizlikleri yönetemeyecektir. Öykünün odak noktasında bu ikisi var. “Ültimatom” bir turnusol kâğıdı olmuştur.

Londra’dan altı ay sonra, bu kez 12 Kasım’da Alman sermaye sınıfının ‘ültimatom’u geliyor: Alman sanayi bölgesi Ruhr’un en büyük “baron”u Hugo Stinnes’in öncülüğünde toplanan iş çevreleri, güçlü sağ kanadının yükselen sesiyle, “8 saatlik işgünü başta, tüm sosyal haklara son verilsin ve Almanya devlet demiryolları tüm varlıklarıyla özelleştirilsin” der. Bu ses şüpheleri somutlaştırır: “Sermaye” Almanya’yı borç için kaynak yaratacak bir mali yapıya sahip görmüyor, demektir! (Alman sermaye sınıfının Ekim Devrimi korkusunu da unutmayalım!) Böyle şeyleri kapitalizmde, önce döviz kuruna bakarak okuruz. O zaman da böyle oldu: RM, Amerikan doları karşısında 99’dan 263’e düşüverdi. Ve Ekonomi Bakanı Hirsch açık konuştu: “Doların 300 ya da 500 RM olasılığını düşünmek istemeyiz. Bugünkü parasal koşullarda bağımsız (egemenliğe sahip) kalıp kalamayacağımızı ya da kalmak isteyip istemediğimizi düşünmek istemiyoruz!”. Dikkat edelim, “egemenlik” diyor. Büyümeye başlayan bir “anafor”u görüyor. Ve güçsüzlüğü dile getiriyor.

Fransa Almanya’nın yapışık, ama zıt, kriz kardeşidir. “Anafor” Fransa’yı da vurarak hızlanır. Orada siyaseti sertleştirecektir. 1922’de, 12 Ocak’ta orta-sağ çoğunluk “esnek” Başbakan Aristide Briand’ı indirir, sertlik politikası sahibi Raymond Poincaré’yi getirir. Almanya’da da orta-sağ, Fransa’da da! Ama zıt kardeşler. Fransa Almanya’yı “borç kölesi” yani, “2., 3. sınıf devlet” yapma niyetinde ısrarlıdır. Oradan ilerler. Ancak, bu çizgi “Alman öyküsü”nü yaratan etkenlerden sadece biridir. O kadar.

‘DIŞ ETKEN’

“Öykü”nün odak noktasına işaret ettik: Alman siyaset topluluğunun çok parçalı, zayıf kalan yapısı ve Reichsbank’ın krizdeki yönetim tarzı. Siyaseti uzmanlarına bırakalım. Reichsbank’a (RB) bakalım. RB yetkilileri gitgide yerleşen enflasyonun kendine özgü yeni yeni etkiler yarattığını, bunun dinamiklerini gördüler. Yani, enflasyonun seyri içinde fiyatlar önceden kestirilemeyen istikrarsızlıklar gösteriyor, yatırımcılarda da bilinmeyen beklentiler yaratıyordu. Çeşitlenen, artan ve yönetilemeyen istikrarsızlıklar. Ama RB, dalgaları gitgide kabaran bu denizde, hep iki politika çizgisinde ilerledi: Bir, hazinenin kısa vadeli kâğıtlarını almayı sürdürerek ‘açık finansmana devam’ dedi. Ve iki, Alman sermayesine enflasyonun çok altında reel faizli kredi pompalıyordu; buna da “devam” dedi. Borç Komisyonu üyesi, iktisatçı Bresciani-Turroni şöyle yazmıştır: “Bu politika iş dünyasına sağlanan bir ‘gayri meşru sübvansiyon’du. Israrla yürütüldü ve öyle bir teşvik politikası yarattı ki, böylece çeşitli iktidar blokları ve çıkar grupları oluştu ve bunlar bu enflasyon mekanizmasının sürmesi için çalıştılar!” Biz okuyuculara “dış etken”e fazla takılmayın, önce Alman sermaye sınıfının ne yaptığına bakın, demiyor mu?

RUBİKON!

1922 Mart’ında Almanya borç taksiti ödeyince RB’deki rezervleri dibe yaklaştı. Parasal savunma gücü biraz daha azaldı. Ödeme takatinin daha da zayıflayacağı görünür oldu. Sermaye ve mülk sahipleri ise toplumca karşı karşıya kalınan faturadan uzak duruyorlardı. Savaşta vergi vermemişlerdi. Şimdi de “Fransa’ya gidecekse niçin devlete kaynak sağlayalım” diyerek geçiştiriyorlardı.

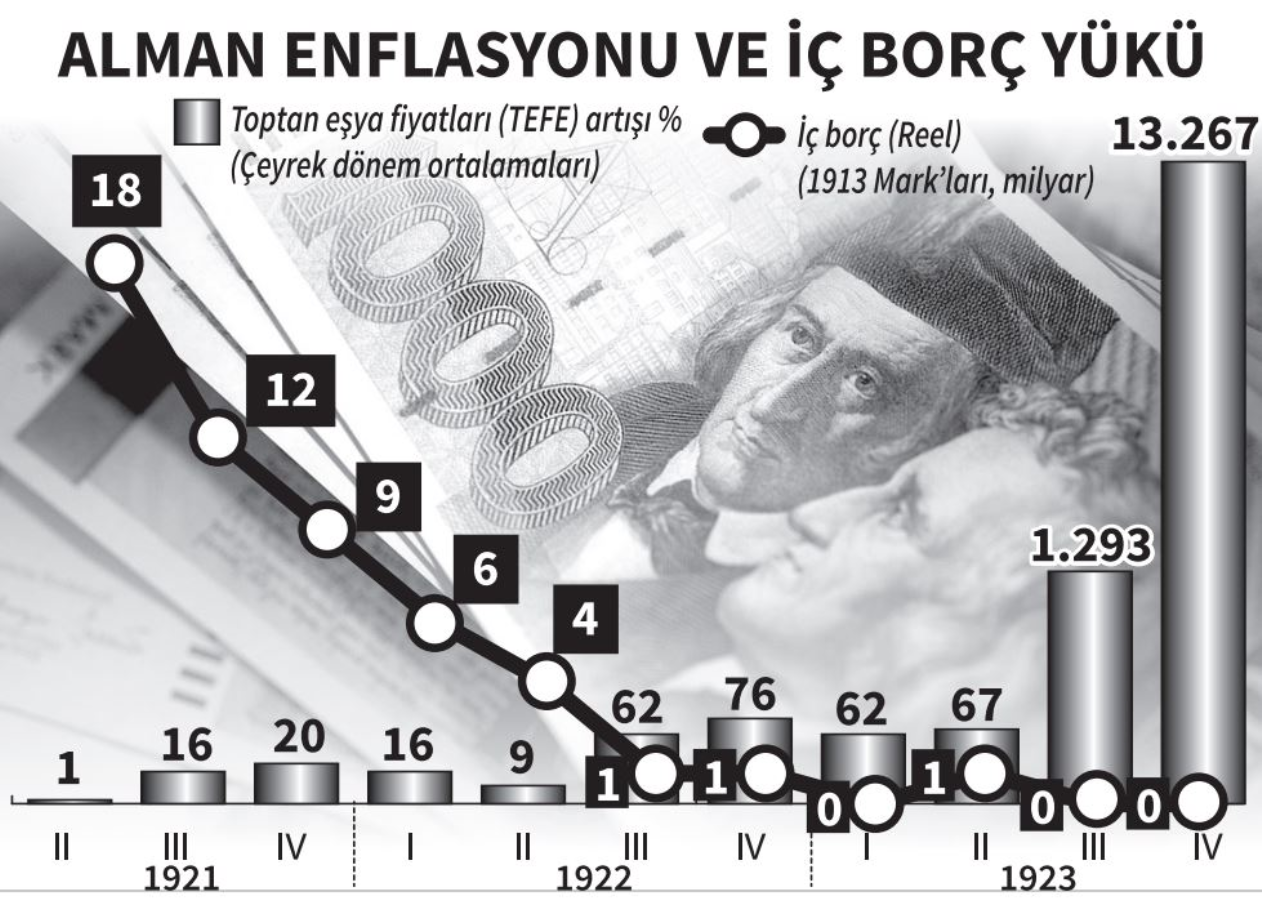

Enflasyon “öykü”sünün 1. perdesi sona yaklaşırken 2. perdeye geçiş için adeta beklenen “şok” geldi. 24 Haziran’da (tam 100 yıl önce) ırkçı çeteler Dışişleri Bakanı Walther Rathenau’yu vurdular. AEG’nin sahibi, liberal, Yahudi kökenli, iş bilen bir adamdı. Savaş yıllarında hükümette görev alıp, 20. yüzyıl planlamasının ilk örneği olan lojistik tasarım ve uygulamanın sahibiydi. Bakan olarak, “savaş borcu”nun anlaşmayla çözümüne, sertliği durdurmaya çalışıyordu. Suikast Fransa’nın ödünsüz çizgisini beslerken, uluslararası finans sermayesinin katılaşan olumsuz tutumunu da ateşleyen etki yaptı. Temmuz’dan sonra, RM karşısında doların artış hızı iç fiyatların artış hızını aştı. Artık “RM düşecek!” beklentisi egemendi ve enflasyon Almanya’yı yenmek üzere “Rubikon”u geçmişti. Bu kırılma noktası oldu ve sonra iç fiyat artışlarıyla döviz kuru arasında hızlanan yarış başladı. 1922 sonunda dolar 24 kat değer kazanmış, para arzı 16 kat, iç borç da 5 kat artmıştı. Bir “enflasyon dersidir”, diyebiliriz.

Sonrası Alman toplumu için hazindir. Kriz yerleşirken İngilizler Poincaré’yi yumuşatmaya çalıştılar, fayda etmedi. 10 Ocak 1923’te Fransız ordusu, Belçika’nın da desteğiyle sınırı geçip Ruhr’a girdi, “Ödemiyorsun, gelip alacağım!” diyordu. Ruhr’da işçiler üretimi durdurdu. Alman hükümeti onlara ücretlerini ödemeyi sürdürdü. Para basıyordu. Siyaset zemininde inandırıcılık kaybolurken, Almanya son bir çabayla, RM’yi tutabilmek için son rezervlerini de kullandı. Gerisi biliniyor: Toptan eşya fiyatları indeksi, 1913 yılını 1 kabul edersek, 1920’de 15, 1922’de 342, 1923 Ocak’ta 2.783, Aralık’ta ise 1.261.000.000.000 olacaktır. Yani, Merkez Bankası (RB) binası yerinde duracak, fakat Alman parası RM yok olacaktır! Sistem içinden “gümledi”.

BÖLÜŞÜM MÜCADELESİ

Sona geliyoruz. (Sonun sonuna değil!) 1923 Kasım’ında Hjalmar Schacht “yok” olan RM’yi yeniden var edebilmek için sahneye çıktı. Bunu kısaca anlatmıştım (14 Mart 2022). Almanya’nın enflasyonla altüst oluşundan sonra, onun yarattığı başka bir “öykü” olan yapay bolluk dönemi başlayacak (1924-‘28) ve onun devamı da trajik, bir başka “öykü” (1929-1945) olacaktır. Şimdilik şunu vurgulayalım: 1924’te Almanya, Chicago’lu banker Charles Dawes başkanlığında bir uluslararası heyetin yapacağı programa ve denetimine teslim oldu. Bu çerçevede çıkarılan 30 Ağustos 1924 tarihli banka yasası Reichsbank’ı “bağımsız” olarak kuruyordu. “Bağımsız” merkez bankasının 14 kişilik yönetim kurulu üyelerinin yarısı yabancı temsilcilerdi ve öteki üyeler ile başkan bunların oylarıyla seçiliyordu! Fazla bilgiye gerek yok. Şunu görmek yeterlidir: Almanya 1918 Kasım’ında hükmen yenilmişti. 1923 sonunda enflasyonla, nakavtla yenildi. 1918’de egemenlik haciz altına alınmıştı. 1923’te bu haciz iyice ağırlaştı, egemenlik ‘yok’ derecesine indi. Almanya enflasyon ‘anaforu’na isteyerek, tasarlayarak girmedi. Ama, ‘anafor’dan çıkamazsa egemenliğin kaybolacağını öngöremedi. Alman siyaset topluluğu yetersiz kaldı ve zincirleme yetersizliklerin kurasından sonunda 1930’ların tablosu çıktı.

Görünen o ki Alman sermaye sınıfı enflasyonu sevdi. Fiyatlar arttıkça kârları da olağanüstü arttı ve borçları, yükümlülükleri “reel” olarak sıfırlandı. Servetini korudu. Heyecanla, Dawes komisyonunun sonunda onlara getireceği “müjde”yi, Wall Street kredilerini bekledi. Egemenlik verilerek krediler alındı. Sermaye 1924 sonunda buna kavuştu.

Biliyoruz, enflasyon içeride bir bölüşüm mücadelesi alanı açar. Mücadele sürecinde emekçiler kaybederler. Sonunda (Dawes noktasında) “çözüm” olarak getirilen “ağır deflasyon”da bir daha kaybederler. Toplumun dokusu biraz daha bozulur. Böyle oldu. Üst üste yaşanan bu iki süreç (enflasyon ve deflasyon) toplumda birbirini çoğaltan umutsuzluk dalgaları yaratır. Faşizm, biliniyor ki, daima umutsuzlukla beslenir. Kendini “bir çeşit devrim” gibi sunan karşıdevrim o ortamda öngörülebilenden daha hızlı doğum yapar.

BİRAZ İKTİSAT

Çok değil, biraz. Sermaye sınıfının Alman ‘elit’leriyle ortak görüşü “Bizi ihracat kurtarır!” söyleminde buluşuyordu. “Ucuz ve sürekli kredilerle desteklenmeliyiz” söyleminin ikizi idi. Merkez bankası (RB) da bu bakışı paylaşıyordu. “Savaş borçları” boyunduruğundan çıkış için bu politikayı benimsiyordu. Ticaretin politikası. Dış ticaretin bir “fazla” yaratacağı ve borç ödemelerinin bu sayede yapılacağı, diye basitleştirebiliriz. İktisatçı diliyle, ödemeler dengesinde ticaretin, yani mal ve hizmet işlemlerinin toplamını gösteren “cari hesabı”nda bir “fazlalık” yaratma politikası. İyi güzel de, “normal” ve “anormal” zamanların politikaları acaba örtüşür mü? Ödemeler dengesinin bir de ‘sermaye hesabı’ bölümü var. Orada ülke mülkiyetinde bulunan ‘varlıklar’ın fotoğrafını görür, bunlardaki değişmeyi okuruz. (“Varlıklar”ın stokunu.) 1918 Versay kararı ile ‘galipler’ Almanya’nın bu “varlıkları”nın eritilmesini hedefe koymuştur.

‘TARİHİN SUNDUĞU ZAMANLAR’

O halde, işin bam teli Almanya’nın birdenbire içine düştüğü “anormal zaman”da, savunmasını ne yapıp edip “sermaye hesabı”nı koruma üzerine kurabilmesi değil miydi? Burada iktisatçının ve özellikle merkez bankası uzmanının entelektüel kapasitesi ve yaklaşımına geliyoruz. Önemli konu. Çünkü, “sermaye hesabı”nın yönetimi esasta merkez bankasının işidir. 1918-1924 gibi bir ‘anormal zaman’da ise bu bambaşka boyut kazanıyor. Ülke egemenliğinin korunması boyutu. Alman enflasyonu üzerine çok çalışma yapılmıştır. Görüşler Reichsbank’ın bu “anormal” zamanda pasif kalışını vurgular. Reichsbank, “Para talebine bakar, politikamızı buna ayarlarız” demiştir. Ve 1923’e, geri dönüşü olmayan aşamaya böyle gelinmiştir. Ciddi bir noktadır. Merkez bankacılar düşünmelidir. Değinmekle yetinelim. Ama düşünelim.

Bunları bugünün Türkiye’si için mi yazıyorum? O aklımızda, ama ayrı bir yazı konusu. “Tarihin sunduğu zamanlar” birbirinden farklıdır. İçinde daima farklı ve benzer elemanlar taşır. İktisatçı ise sadeleştirmek ister. Sadeleştirebilirse işin karmaşık boyutlarını da keşfedecektir. Enflasyon bu olanağı veriyor. Pergeli kullanarak ilerleyelim.

Cumhuriyet

Bilsay Kuruç : Ekonomi sınavında ekonomi dersi öğrenilir mi? – BankaVitrini

EKONOMİ

Geçmişin ekonomik krizlerinden ders aldık mı? – 1 (Birinci nesil kriz modelleri)

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu