EKONOMİ

Bilsay Kuruç : Ekonomi sınavında ekonomi dersi öğrenilir mi?

Yayınlanma:

4 yıl önce|

Yazan:

BankaVitrini

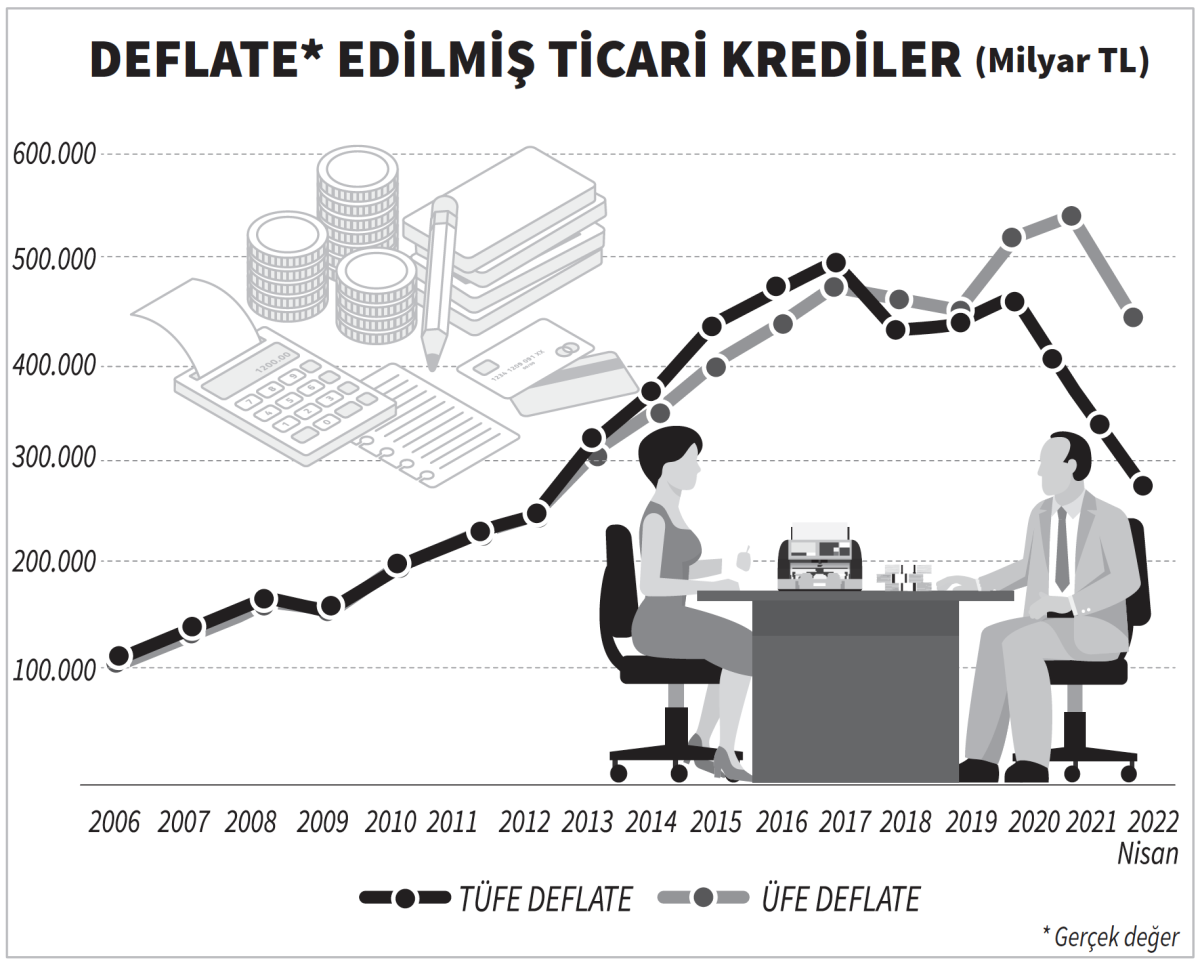

Son yazıda pergeli 100 yıllık açmıştık. Şimdi 40 yıla indirelim. Türkiye’ye ve bugüne gelelim. Çünkü dersimiz enflasyon. Biliyoruz, hikâye 1980’de başlıyor. Yeni bir rejim ve onun ekonomisi (ya da yeni bir ekonomi ve onun rejimi) isteniyor. “Müjde”nin işaret fişeği 1979 Mayısı’nda, ekonomi adımı sonraki ocakta, siyaset ayağı da eylülde geldi. İşçi sınıfının, gençliğin, meslek kuruluşlarının ve siyasetin üzerinden silindirle geçildi. Sermaye rahatladı. Toprak nadaslanmıştı. 1983 sonunda Özal geldi. IMF’nin ve Dünya Bankası’nın mutemet adamıydı. Partisini önce ekonomide takdim etmek zorundaydı. Dünya sermayesiyle eklemlenen bir kapitalist model istiyordu. Ama üretimle kaynak yaratmak Türkiye sermayesinin boyunu aşıyordu. İç borçlanma ve bütçe dışı fonlar yoluyla para bastı. Enflasyon 1988’de yüzde 75’i vurdu. “Halkı enflasyona ezdirmeyeceğiz!” dedi.

ABİ YARIN DOLAR KAÇ OLACAK?

Yeni ekonominin ilk ve kalıcı sorusu budur. Yüzde 75’lik enflasyonla sermaye yeni rejime ilk adımı attı. İşçilerde henüz sınıf belleği vardı. Enflasyonda vücut bulan “sınıfsal ekonomi” dersini çalıştılar. Direnip (Zonguldak yürüyüşü ile) haklarını korudular. Bu, o günden bugüne, özünü kavradıkları son enflasyon oldu. Oradan 1990’ların öyküsüne geçildi. Her şeyine, kahramanlarına girmeyelim.

Yeni ideoloji ile kamu üretimi tasfiye ediliyor, artık kamu tasarrufları açıkları kapatmaya yetmiyor. Açıklar büyüyor, devlet tıkanıyor. Üretimle tasarruf yaratmazsanız önce Hazine borçlanacak. Dış borçlanmaya tarihi geçiş yapılacak. 1990’a girerken sermaye (dolar) giriş-çıkışları serbestleşecek. Bu “kolaylık”la önce devlet, sonra sermaye dolarla borçlanmaya başlayacak, vatandaş da onunla tanışacak. “Doları kaçtan aldın?” günlük muhabbet olacak.

Dış borcu getirmek aracılık işidir. Finans piyasaları böylece nur topu gibi doğuyor ve ekonominin ağırlık merkezine yerleşiyor. Yeni bir şey, “faiz-döviz kardeşliği” geliyor. Bunun ayarı Türkiye gibi, gerekli kaynağı kendi yaratamayan bir ekonomide zordur. Henüz “mutlaka öder!” muamelesi görmeyen Türkiye dolar üzerinden net (kemiksiz) yüzde 25’e varan faizlerle borçlanacaktır. Bankacılık cazip meslek oluyor. “Uçuk” faizli borçlanma bankacılığı ihya ediyor. Ciddi üretim iddiasında olmayan sermaye de kendine dış borçla kaynak bulmaya alışıyor. 1994 krizi böyle geldi. Dünya piyasası faiz pazarlığında Hazine önerisini beğenmeyince ekonomi tıkanıverdi. Dolar uçtu. Faizler bunu durdurmak için daha yüksekten uçtu ve tüm fiyatlar hızlanıp koşmaya başladı. Enflasyon yüzde 100’e tırmandı. “5 Nisan kararları mecburiyeti” doğdu. Ve yeni “şeyler” başladı. Enflasyon yüksek bir “plato”ya yerleşti: Önce yüzde 60’lık, sonra yüzde 80’lik düzeylere oturdu! Sermaye hem artık dış borçla kolayca kredileniyor, hem de “garantili” yüksek enflasyonla kârlarını artırıyor. Bir adım sonrası dünya sermayesine tam eklenebilmektir. Gerçek kapitalizme ve yeni rejime gidebilmektir. O adım 2000’in dönemecinde gelecek. Peki, işçi sınıfı? 1990’ların ekonomi sınavı ona ağır gelmiştir. Soruları pek anlayamıyor. O yılların koalisyon yönetimleri kendisine “Halkı enflasyona ezdirmeyeceğiz!” diyorlar.

‘ŞOK’ KARNINDADIR

Bankacılık yüzde 80’lik enflasyon “plato”sunda dünyadan borcu alıp içeriye yüksek faizle servis yapıp “geçinip giderken” IMF, “Artık vakti geldi, döviz kurunu tutmayın, serbest bırakın, yoksa karışmam!” dedi. Bankalar kârlı aracılık işini “açık pozisyon”la yapıyorlardı. (“Şu anda ödeyemem, sonra çaresine bakarız” pozisyonu) Döviz kuru/faiz ayarı tutturulamadı, dolar fırladı. Bankacılık karayel fırtınasına yakalandı. Kısa sürede otuzdan fazla banka yok oluverdi. 1999 Depremi’nden sonra ekonomide de deprem oldu. Hasar büyük işsizlikle yayıldı. “Şok” ekonominin karnına yerleşmişti. Model böyle.

IMF’nin “Vakti geldi!” dediği “yeni Türkiye”ye geçiş için 2001’de ekonomi yüzde 10 mertebesinde küçüldü. Buna “ağır deflasyon” derler. Toplum takatsiz kalır. Deflasyonu çalışanlar öder. Fiyatları ve gelirleri iyice söndürür, doları “dalgalanma”ya bırakır paranın değerini düşürürsen, yani ülkeni “ucuzlatırsan” dolar gelmeye başlar. Hem de ne zaman? Amerika’nın dünyaya kesintisiz (tarihi) dolar sağanağı yağdırmaya başladığı 2000’lerin ilk yıllarında.

Yeni rejim “mutlaka öder!”le kuruldu. Bunun için bir “güvenilir imza” sahibi lazımdı. Kemal Derviş’i gönderdiler. “Güçlü ekonomiye geçiş programı” ilan edildi. Gerçek başlık “Borçlu ekonomiye geçiş!” idi. “Dolar gelirse güçlenirsin!” esastı. Beş yıl için IMF ve Dünya Bankası 50 milyar doların üzerinde destek verdi. Eskinin tasfiyesiyle başlayacaktı. 1990’ların enflasyon heybesinden gelen 2001 “şok”u bankaların yanı sıra eski siyasetçileri de tasfiye etti. Toprak bir daha “nadas”lanmıştı. Yepyeni siyasetçiler gelip yeni rejimi yapacaklardı. Sermaye de bunu bekliyordu. Hayal kırıklığı olmadı. Son yirmi yılı “yepyeniler” ile yaşadık.

Tarihi dolar sağanağı ile ekonomi bir “tahterevalli”ye oturdu. Dolar girişiyle enflasyon önce yüzde 18’e (2003), sonra yüzde 7’ye (2005) düştü. Büyüme (kârlar, diye de okuyabiliriz) aynı yıllarda yüzde 7.5’e yerleşti (Değerli, güvenilir araştırmacı Zafer Yükseler). Sermayenin de tarihi borçlanma “sörf”ü başladı. Dış borç ve iç krediler. İkisi de artacak. 2002’de GSYİH’nin yüzde 26’sı olan şirket borçları hep artarak 2021 sonunda yüzde 78’e tırmanacak. 2003’ten başlayıp “kazanmadığımız dolarlar” ile bir “Lale devri” yaşayacağız. Bankalar hepimize “borçlanma hakkı” verecekler. İster daire alalım, ister ithal otomobil ister bilgisayar ve TV vs. İster borçlanıp özel okullarda çocuk okutalım, ister tatile Avrupa’ya gidelim. İthalatla her şey bollaşıverdi. Daha önce böylesi olmamıştı. Kapitalizmin bu tarihi ikramı “yepyeni” siyasetçilere vatandaş nezdinde büyük kredi kazandırdı ve artık vatandaşın oyu “uzun vadeli siyasal kredi” olarak “ona” bağlandı. 1960 ile 1980 arasında 20 yıllık dönem bir “razı olmayan insan” tipini şekillendirmiş, toplumsallaştırmıştı. 2000’lerin bu tarihi “yapay bolluk” dünyası ise borçlanarak daha önce hayal etmediği bin bir şeye kavuşan, kapitalizme “razı olan insan” tipini şekillendirdi, yerleştirdi. “Razı olan insan”ı borçlandıran sermaye sınıfı ise eski katmanlara eklenen yeni katmanlarıyla çoğaldı. Son 20 yılda hem yeni bir sermaye sınıfına hem de siyasetin “razı olan insan” tabanına sahip olduk. Ekonomi ve siyaset bütünleşti. “Geçmişi bırakalım, günün ve geleceğin sahipliğini ele geçirdik!” söylemiyle konuşulur oldu. Birtakım sıkıntılar olabilir, geçicidir, “filanca” değişirse her şey değişir diye konuşma alışkanlığı siyasetin ve ekonominin uzmanlarına yerleşti.

‘BİR CİSİM YAKLAŞIYOR’

Hazinecinin hası geçmişi iyi bilir, günü doğru değerlendirir, geleceği sezer. Öyle biri, Hakan Özyıldız 2018’in yaz aylarına doğru bir panelde, 1970’lerde seyrettiğimiz Uzay Yolu dizisinden bir “replik”le söze başladı: Mr. Spock uzayı gözleyip Kaptan Kirk’e diyor ki: “Kaptan, tanımlanamayan bir cisim yaklaşıyor!” Evet, ekonomide tanımlanamayan cisim yaklaştı ve 2018 yazında TL’sını vurdu. Dolar fırladı. Cisim uzaydan gelmiyordu. Ekonominin karnında yatıyordu.

Yönetim bunu beklemiyordu. Çünkü, 2008’de dünya kapitalizminin “Büyük Çöküş”ünden sonra, merkezin sahibi Amerika Fed’in kanalıyla dünyayı yeniden dolara boğmuştu. Dünyada “parçalar”ın kopmaması için kuvvetli zamk lazımdı. Yani, daha çok ve ucuz dolar. (Amerikan yapıştırıcı!) Türkiye kapitalizmi 2010’dan sonra bu “bedava dolar” rüzgârı ile yeniden yelken şişirdi. 2002-06’ya dönüşü hayal ediyordu. Ekonomide tarih tekerrür etmez. Tam tersi oldu. “Tahterevalli” yön değiştiriyordu. Modelin yapısındaki kırılganlıklar artık gün yüzüne çıkıyordu. Dünya sermayesi bunlara “risklerin büyümesi” olarak bakar. Dolar musluğunu buna göre açıp kapatır. 2018’in yaz aylarında da böyle oldu ve ondan sonra ekonomi toparlanamadı. Ekonominin yumuşak karnına (plastik cerrahi ile!) yerleştirilmiş olan “ikizler”, döviz kuru/faiz sarmallarını yaratmaya başladı. “Cisim” iyice yaklaştı. Döviz (dolar) kurunu tutmak için yapılan açık ve örtülü işlemler fren olamadı ama TCMB’nin rezervlerini tüketti. Banka, rezerv tutabilmek için kısa vadeli borçlanmaktan (“swap”tan) başka çare bulamadı. Para politikası inandırıcılığını yitirdi. “Tahterevalli” ters yöne biraz daha yattı. 2020’ye böyle geldik.

Sona gelelim. 2020 ile başlayan özel “Covid konjonktürü”, başta döviz, çeşitli darlıklarla belirsizliği, kırılganlıkları artırdı. İşin başka taraflarına girmeyelim. Şu dikkat çekicidir: Model, karnındaki “şok”tan sakınmak için enflasyona yönelmiştir. Sermayenin itirazı yoktur. Enflasyonla kârları artmakta, hatta olağanüstü artmaktadır. Ve enflasyon yükseldikçe borçlarını da “reel” olarak hafifletmektedir. Daha ne olabilir? Ücretlerin baskısı söz konusu değildir.

Ancak enflasyon ilerledikçe bir tehlike yaratıyor: Dolara kaçış! Çaresi? Reel kaynak yaratamayan ekonomide, bu durumlarda “mucitler” ortaya çıkar. 2021’in sonlarında göründüler. Görevleri dolara kaçışa fren olacak “icatlar”. İlki “kur korumalı mevduat” oldu. Onu (daha önce de denenip tutmamış) “gelire endeksli senet” izledi. Şirketlerin dövizinden (TCMB’ye) altı aylık ödünç almak ise dolar gereksiniminin büyüdüğünü gösteren son “icat” oluyor. Diyelim ki her ekonomide sıkışıklık halinde “icatlar”a başvurmak zorunlu olabilir. Ama işin ciddi, farklı boyutu var.

O boyut enflasyonda yatıyor. Anlamalıyız, 2021 Eylülü’nden sonra, bir enflasyon “kurgusu” var. (Yanlışlar yapılıyor, diye eleştiren meslektaşlarımız kusura bakmasın.) Enflasyon kurgusunu, kimi yazarların ciddiye almadığı Maliye Bakanı berraklıkla, içtenlikle açıkladı: “Enflasyonla büyümeyi tercih ettik. Yoksa enflasyonu düşürmek için çok sert tedbirler alabilirdik. Bu sistemden dar gelirliler hariç, üretici firmalar, ihracatçılar kâr ediyorlar. Çarklar dönüyor” dedi. Kutlamak lazım! Bundan daha açık konuşarak hem modelin esasını hem de son aşamadaki kurguyu açıklayan biri oldu mu? Benim uzun uzun yazdıklarımı dört cümlede anlatmış. Bravo! “Çok sert tedbirler” dediği “ağır deflasyon”dur. Şunu söylemiş oluyor: Ya enflasyonla yürüyerek sermayeyi hoşnut kılacağız ve destekleriyle, iktidarımızda bir “çatlağa” meydan vermeyeceğiz ya da “istikrar” adına “ağır deflasyon”a boyun eğip enflasyonun faturasını biz fena halde ödeyeceğiz. “Çok sert tedbirler” öyle bir faturadır ki bizi dönmemek üzere götürür ve sermayeye de şimdi fena çarpar! Gerçek budur. Çünkü bu enflasyon ancak bir “sert iniş”le sonuçlanabilir. (Elbette söylemeyi ihmal etmiyor: “Halkı enflasyona ezdirmeyeceğiz!”) Son kırk yılın sınavlarında öğrenmiş olmalıyız.

Küçük bir hatırlatma. 1922-23’te, dünyanın sanayi devi Almanya’nın Ekonomi Bakanı Karl Helfferich içine sürüklendikleri çılgın enflasyonun büyümeyi ve şirket kârlarını artıracağını savunuyordu. Reichsbank’ın Başkanı Havenstein da 1923’ün baharında aynı görüşteydi! Hızlanan enflasyonun nasıl bir “geri dönüşü olmayan nehir” gibi aktığını sonuçlarıyla doğrulamak için o Almanya’ya bir daha bakalım! Enflasyon karnında bu dersi taşıyarak hüküm sürüyor.

HALK SAYILARA YETİŞEMEZ

Enflasyonda sayılar kayar, kaybolmaya başlar. Halk sayıların (fiyatların) peşinde koşar, yetişemez, tıknefes kalır. Sermaye sayıları koşturur, koşturdukça önce normal, sonra olağanüstü kazançlara (İngilizler “windfall” derler) erişir. Halk ve sermaye sayıları birbirinden farklı konuşurlar. Sermaye kendi güvenliği için bir “enflasyon muhasebesi” yapar. Düz insan böyle muhasebe yapamaz. Kendini sayıların kayganlığına, değersizleşmesine bırakır. Direnemez. Türkiye’de ücretliler dünyasına bakınca farklılık görülmüyor mu? Gerçeklerin esasını bilen, gören, yazan Korkut Boratav toplam gelirlerdeki ücret payının son enflasyon senaryosu içinde yüzde 8 daralarak yüzde 32’ye indiğini yazdı (10 Haziran 2022). Her enflasyonda kârlarda olağanüstü artış olur, dedik. Ücretliler, maaşlılar, emekliler bununla ilgilenmezler. Kendi ücretlerine artış isterler. Hep aynı olur. Sayılar kayıp giderken ücrete zam yapılır, sevinirler. Çünkü “eski sayılar”a göre düşünürler. Kayma sürdükçe “yeni sayılar” da kayar. Nereye kadar? “Çok sert tedbirler zamanı”na kadar. O “zaman” gelince artık sadece sayılar değil, kavramlar, değerler ve umutlar da kaybolmuştur.

Özetle, daha ciddi bakmak gereken bir kayma var. 1980’den sonra her enflasyon ülkeyi siyasette karşıdevrime biraz daha kaydıran bir “sathı mail”e (eğik düzlem) oturdu. Enflasyon-deflasyon “gel – git”i bunu besledi, yerleştirdi. “Nadaslamalar” bu düzlemde oldu. Başa dönelim: “Ekonomi sınavında ekonomi dersi öğrenilir mi?” Enflasyon üzerinden sorduk. Şunu sorarsak işin özüne biraz daha yaklaşırız: Ekonomi sınavında siyaset dersi öğrenilir mi? Ne dersiniz?

Cumhuriyet

İlginizi Çekebilir

EKONOMİ

Geçmişin ekonomik krizlerinden ders aldık mı? – 1 (Birinci nesil kriz modelleri)

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi

Yayınlanma:

6 gün önce|

28/06/2026Yazan:

Prof. Dr. Binhan Elif Yılmaz

Ekonomik krizlerin her ne kadar ortak noktaları olsa da hiçbiri diğerine benzemiyor. Ekonomi politikaları ve ekonomik koşulların değişime tabi olması, krizlerin çıkış nedenlerini ve niteliklerini birbirinden farklılaştırıyor.

O nedenle krizlerin çıkış nedenlerine bağlı olarak uzun yıllardır modellemeler yapılmaktadır. Krizlerin sadece iktisadi temellerdeki zayıflıklara bağlı olarak ortaya çıktıklarını veya yalnızca gelişmekte olan ülkelerde spekülatif ataklara dayalı olduklarını ya da gelişmiş ülkelerde de ortaya çıkabileceğini ileri süren birden çok model var.

Okuduklarınız çok tanıdık gelecek. Başlayalım:

Birinci nesil kriz modelleri

Bu modelin temelinde, sermaye hareketlerinin serbest olduğu ekonomide uygulanmakta olan kur rejimi ile uyuşmayan bir para politikası ve gevşek maliye politikası yer alır. Birinci nesil kriz modellerine “spekülatif atak krizleri” de denir ve 1970-1980’li yıllarda Latin Amerika krizlerini ve Türkiye’nin 1994 krizini açıklar.

Kamu dinamiklerinin bozulduğu, borç stoku ve bütçe açığının arttığı ortamda parasallaştırılmış bütçe açığı enflasyona, ülkeden sermaye çıkışına ve ödemeler dengesi sorunlarına yol açar. Finansman ihtiyacının artmasıyla baş gösteren kur atakları (sabit ya da belli bir dönem sonunda alacağı değer belirli olan kur rejiminde) Merkez Bankasının rezerv kullanımıyla kontrol altına alınmaya çalışılır. Ancak aynı dönemde sürdürülemez makroekonomik politikaların uygulanmaya devam edilmesi, giderek daha fazla döviz rezervi kullanılmasına neden olur.

Öte yandan döviz talebinin azaltılması ve enflasyonla mücadele amacıyla faizleri yükseltmek kamu borçlarının faiz yükünü arttırdığı gibi, bütçe açığını da tetikler. Borçlanma olanaklarının azalmasıyla birlikte makroekonomik politikaların olumsuz okunması, spekülatörlerin sabit döviz kurunu hükümetin sürdüremeyeceği yönündeki bakış açısı ile birleşir ve döviz kurunun yükselmesi yönünde beklentiler şiddetlenerek, nihayetinde dövize hücum başlar. Kur dalgalanmaya bırakıldığında sabit kurdan alınan dövizler, yeni oluşacak yüksek kurdan satılacak, spekülatörler kârlarını realize edecek, bir servet transferi yaratılacaktır.

Döviz kurunu sabit tutma hedefindeki bir hükümet, dövizde arz-talep dengesini sağlayabilmek için piyasaya istenildiği anda istenilen miktarda dövizi arz edebilmek zorundadır. Paul Krugman’ın modelinde (1979)[1] spekülatörlerin rezervlerin tükeneceği ve sabit kur sisteminin çökeceği yönünde öngörüye sahip oldukları varsayımı yanında merkez bankası aynı öngörüye sahip değildir. Ancak merkez bankasının spekülatif atağın gerçekleşeceğini öngörmesi halinde, kriz gerçekleşmeden sabit döviz kuru sistemini terk ederse büyük oranda rezerv kaybını önleyebilir.

1982 yılında Meksika’da yaşanan “Peso Krizi”, Tekila Etkisi yaratarak Brezilya, Paraguay, Uruguay ve Arjantin’e de yayılmıştı. Meksika’da bütçe açıkları parasallaştırılmış ve enflasyon yükselmişti. Üstelik petrol geliri yüksek ve imalat sanayiinde gelişmiş olan Meksika’nın bütçe açıkları kısa sürede milli gelirin yüzde 3’ünden yüzde 15’ine yükselmişti. Sabit döviz kuru sistemini uygulayan Meksika, 18 Şubat 1982 tarihinde pezonun dolar karşısında yüzde 28 devalüe edilmesiyle kur sistemini terk etmek zorunda kalmıştı.

Türkiye’de birinci nesil kriz örneği: 1994 krizi

Türkiye’nin 1994 krizi; yüksek bütçe açıkları, parasal genişleme ve rezerv kaybının sabit kur rejimini sürdürülemez hale getirmesi nedeniyle birinci nesil kriz modellerinin en tipik örneklerinden biridir.

Türkiye ekonomisi 1990’lı yıllara tamamıyla dışa açık bir ekonomi konumunda girmişti. İç talep genişlemesine dayalı büyüme stratejisinin izlendiği ve büyümenin fiyat istikrarına tercih edildiği bir dönemdi. Yüksek bütçe açıkları ve borç stoku ile kamu dinamikleri bozulmuştu. İç borçlanma maliyetleri yüksekti. Kamu kesimi borçlanma gereği giderek büyüyordu.

İç borçlanma yerine ekonomide likiditeyi arttırıcı Merkez Bankası kaynakları kullanıldı. Dolayısıyla bütçe açığı parasallaştırılıyor ve enflasyon kronikleşiyordu.

1990 sonrası ülkeye gelen yabancı sermaye artmış ve büyümenin kaynağı yabancı sermaye girişine bağlanmıştı. Kısa vadeli sermaye girişiyle hem talepte hem de kamu harcamalarında artış yaşanıyordu. Ekonomi giderek ısınıyordu. Sıcak para girişini yavaşlatmak ve kuru yükseltmek için para politikası gevşetildi, faiz oranları düşürüldü. 1993 yılında hükümetin faizleri yapay biçimde düşürme girişimi piyasalarda güven kaybına yol açtı.

Enflasyonist ortam ekonomik aktörlerin enflasyon beklentilerini aşağıya doğru revize etmelerini engelliyordu.

1994 yılı başında düşük kur ve değerli TL uygulamasıyla bankalar yurt dışında döviz toplayıp yurt içinde TL’ye çevirdiler ve DİBS aldılar. Açık pozisyonla çalışan kurumlar borçlarını ödeme, riski artan sermaye bir an önce kaçma ve yurt içi yerleşikler de para ikamesi amaçlarıyla döviz piyasalarına hücum ederken döviz fiyatları tırmandı.

İşte krizin patlama anlarında yerleşikler ve yabancılar dövize yöneldi ve TL üzerinde yoğun baskı oluştu. Yüksek dış ticaret ve ödemeler dengesi açıkları ortamında kredi derecelendirme kuruluşlarının Türkiye’nin notunu düşürmeleri dövize olan talebi daha da şiddetlendirdi.

Döviz kurundaki artışın önüne geçilmesi için faiz oranları arttırılarak gecelik faizler yüzde 1000’lere ulaştı. 1994 Şubat’ında kısa vadeli sermaye ülkeyi terk etti, 5,9 milyar $ kısa vadeli sermaye ve toplamda ise 6,3 milyar $ tutarında yabancı sermaye ülke dışına çıktı[2]. Merkez Bankası rezervleri hızla eridi Nisan 1994’te büyük bir devalüasyon gerçekleştirildi.

1994 krizine çözüm amaçlı 5 Nisan Kararları alındı. TL’nin devalüasyonu serbest piyasaya bırakıldı. Merkez Bankası’nın Hazine’ye açacağı kısa vadeli avansların bütçe ödeneklerine oranı kademeli olarak düşürüldü. Kamu kesiminde üretilen mal ve hizmet fiyatlarına çok yüksek oranlı ve ani zamlar yapıldı, kamuda ücret ve maaşlar donduruldu. Yabancı sermayenin teşvik edilmesi ve döviz girişi sağlayacak özelleştirme uygulamalarına hız kazandırılması şart koşuldu[3].

Vergi sistemine yeni vergiler eklendi. Kamu gelirlerini arttırma ve talebi baskılama amacıyla Net Aktif Vergisi, Ekonomik Denge Vergisi, Ek Emlak ve Ek Motorlu Taşıtlar Vergileri bir yıllığına yürürlüğe girdi. Ancak durgunluk içindeki ekonomi vergi artışlarını içeren daraltıcı maliye politikası nedeniyle daha da daraldı. Ayrıca enflasyonist ortamda aşınan kamu gelirleri nedeniyle maliye politikasının ekonomiyi yönlendirmedeki etkinliği kalmadı.

Yaşanan derin krizin ardından bir toparlanma sağlanarak ekonomi ertesi yıl yüzde 7,2 ve 1997’de yüzde 7,5 oranında büyüdü. Enflasyonla mücadelede bir miktar başarı sağlanarak enflasyon çift haneli ama yine de yüksek oranlara inebildi. Ancak kişi milli başı gelir $ bazında yüksek gibi görünse de halkın refah seviyesinde düşüş yaşandığından 1993 yılındaki refah düzeyine ancak 1997’de geri dönülebildi. 5 Nisan Kararları dış ticaret dengesizliği ile mücadelede de başarılı olamadı.

5 Nisan Kararlarının kısa vadeli önlemlerinin uygulanması ile mali piyasalardaki dalgalanmaların önüne geçilebilmişse de uzun vadeli ve ekonomide yapısal değişimi amaçlayan düzenlemeler gerçekleştirilmedi. Dolayısıyla Türkiye’de kriz beklentisi devam etti.

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi.

(Kriz modelleri yazı dizisinin devamı gelecek…)

Prof Dr. Binhan Elif YILMAZ – T24

[1] Krugman, Paul (1979); “A Model of Balance of Payment Crisis”, Journal of Money Credit and Banking, Vol: 11, No: 3, August, pp. 311-325.

[3] Sönmez, Sinan (2003); “Türk İktisat Politikalarında Çıpa: Dış Borçlanma”, İktisat Üzerine Yazılar-II İktisadi Kalkınma, Kriz ve İstikrar, 2. Baskı, İletişim Yayınları, İstanbul, s. 353.

EKONOMİ

Verginin dörtte biri faize gidiyor! Bütçede alarm veren tablo

Yayınlanma:

1 hafta önce|

26/06/2026Yazan:

Süleyman Çembertaş

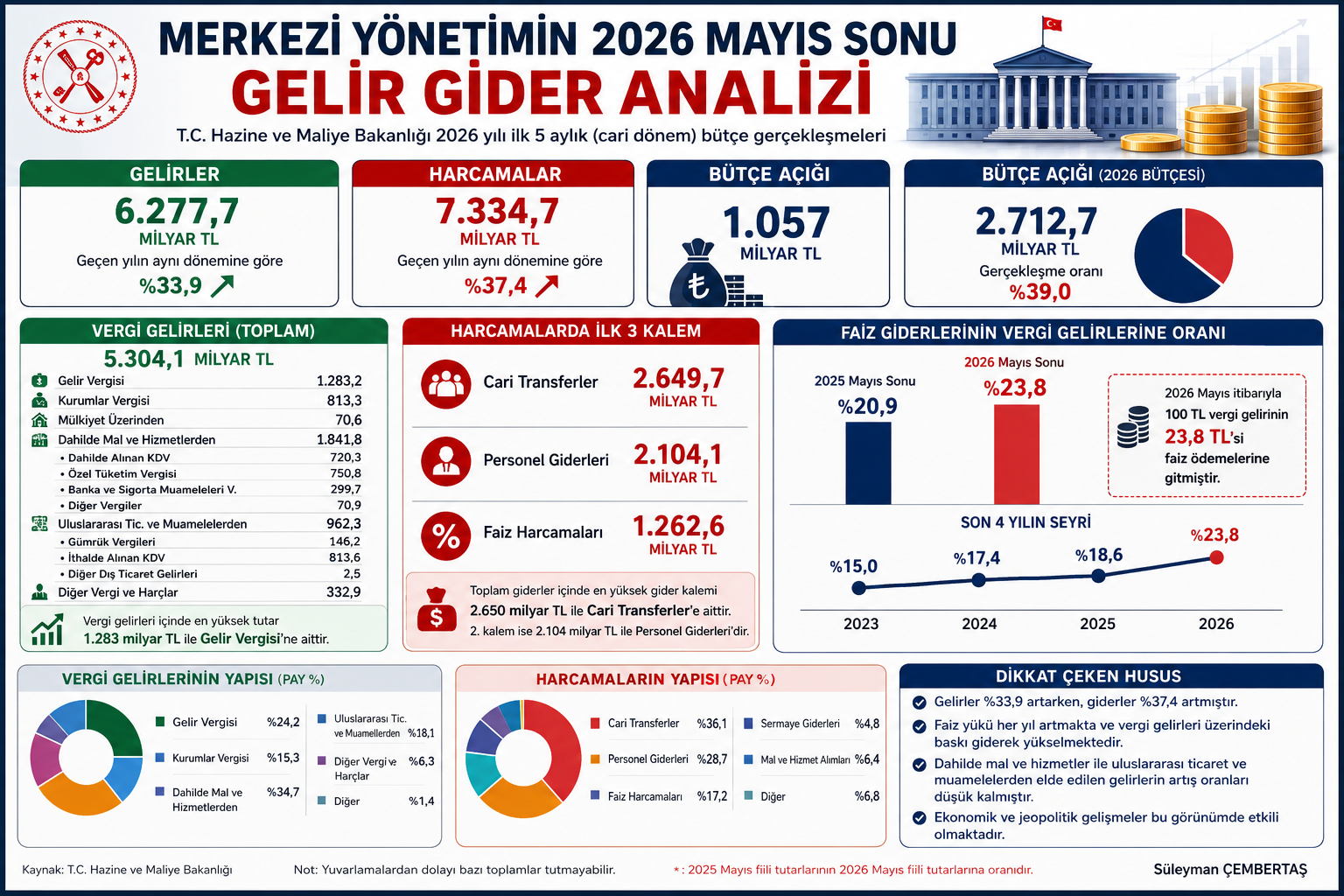

Vergi gelirleri artıyor, faiz yükü daha hızlı büyüyor: Merkezi Yönetim bütçesinde alarm veren tablo

Hazine ve Maliye Bakanlığı’nın 2026 yılı Mayıs sonu Merkezi Yönetim Bütçe Gerçekleşmeleri, kamu maliyesinde gelir artışının sürdüğünü ancak harcamalardaki daha hızlı yükseliş nedeniyle bütçe disiplininin üzerindeki baskının arttığını ortaya koydu.

İlk beş aylık dönemde merkezi yönetim gelirleri geçen yılın aynı dönemine göre %33,9 artarak 6,28 trilyon TL’ye, giderler ise %37,4 artışla 7,33 trilyon TL’ye ulaştı. Böylece bütçe açığı 1 trilyon 57 milyar TL seviyesine yükseldi.

Vergi gelirleri güçlü ancak harcamalar daha hızlı büyüyor

Toplam vergi gelirleri 5,3 trilyon TL olarak gerçekleşti.

Vergi gelirleri içinde en büyük payı;

- Gelir Vergisi: 1,283 trilyon TL

- Dahilde alınan vergiler

- Kurumlar Vergisi

- Uluslararası ticaret vergileri oluşturdu.

Ancak bütçe tarafında gelir artışının harcamaları karşılamaya yetmediği görülüyor.

Özellikle;

- Personel giderleri %43 arttı.

- SGK devlet primi %49 arttı.

- Mal ve hizmet alımları %40’a yakın yükseldi.

- Faiz harcamaları ise %51,1 artış gösterdi.

Bu tablo bütçe açığının temel nedenlerinden biri olarak öne çıkıyor.

Faiz giderleri artık vergi gelirlerinin dörtte birine yaklaşıyor

Rapordaki en dikkat çekici gösterge ise faiz yükü.

2026’nın ilk beş ayında;

- Faiz giderleri 1 trilyon 262,6 milyar TL’ye ulaştı.

- Bu tutar toplam vergi gelirlerinin %23,8’ine karşılık geliyor.

Başka bir ifadeyle; Vatandaştan toplanan her 100 TL verginin yaklaşık 24 TL’si yalnızca faiz ödemelerine gidiyor.

Bu oran son yıllarda düzenli olarak yükseliyor.

| Yıl | Vergi gelirlerinin faize giden kısmı |

|---|---|

| 2023 | %15,0 |

| 2024 | %17,4 |

| 2025 | %18,6 |

| 2026 | %23,8 |

Bu eğilim, kamu borçlanmasının maliyetinin bütçe üzerindeki baskısını her geçen yıl artırdığını gösteriyor.

Cari transferler bütçenin en büyük kalemi olmaya devam ediyor

Harcamalarda en büyük kalem yine cari transferler oldu.

İlk beş ayda;

- Cari transferler 2,65 trilyon TL

- Personel giderleri 2,10 trilyon TL

olarak gerçekleşti.

Yalnızca bu iki kalem toplam harcamaların yaklaşık üçte ikisini oluşturuyor.

Bu durum bütçede esnek harcama alanını daraltırken yatırım harcamalarının payını da sınırlıyor.

İç talep ve dış ticaret kaynaklı vergi gelirlerinde yavaşlama dikkat çekiyor

Analizde dikkat çeken diğer unsur ise;

- Dahilde mal ve hizmetlerden alınan vergiler,

- Uluslararası ticaret vergileri

artış hızının toplam vergi gelirlerinin altında kalması.

Bu gelişme;

- iç tüketimde yavaşlama,

- ithalattaki zayıflama,

- küresel ticaretteki belirsizlikler,

- jeopolitik riskler,

- yüksek faiz nedeniyle ekonomik aktivitedeki yavaşlama

gibi faktörlerin bütçe gelirlerine yansımaya başladığını gösteriyor.

Bütçe hedeflerine ulaşmak kolay görünmüyor

2026 bütçesinde yıl sonu için 2,71 trilyon TL açık öngörülüyor. İlk beş ayda bunun 1,06 trilyon TL’si gerçekleşmiş durumda.

Yılın ikinci yarısında;

- faiz giderlerinin seyri,

- enflasyon,

- vergi tahsilatı,

- ekonomik büyüme,

- borçlanma maliyetleri

bütçe performansının en önemli belirleyicileri olacak.

Sonuç

2026’nın ilk beş aylık bütçe gerçekleşmeleri, mali disiplin açısından karmaşık bir görünüm ortaya koyuyor. Vergi gelirlerinde nominal artış sürmesine rağmen harcamalar, özellikle de faiz ödemeleri daha hızlı yükseliyor. Faiz yükünün vergi gelirleri içindeki payının %24’e yaklaşması, kamu maliyesinin önümüzdeki dönemde en kritik kırılganlık alanlarından biri olmaya devam edeceğine işaret ediyor. Ekonomik büyümenin yavaşladığı, finansman maliyetlerinin yüksek seyrettiği bir ortamda bütçe dengesini koruyabilmek için hem gelir tarafında vergi tabanını genişletecek hem de harcama tarafında verimliliği artıracak yapısal adımların önemi daha da artmış durumda.

Süleyman ÇEMBERTAŞ

EKONOMİ

JPMorgan frene bastı, BofA kârı aldı

Yayınlanma:

4 hafta önce|

06/06/2026Yazan:

BankaVitrini

JPMorgan ve BofA’nın Türkiye hamlesi: Yabancı yatırımcı TL’de kârı aldı, riskleri yeniden fiyatlıyor

Küresel yatırım bankalarının Türkiye pozisyonlarında dikkat çekici bir değişim yaşanıyor. Bir yanda JPMorgan, 2018’den bu yana ilk kez Türkiye kurumsal kredi görünümünü “ağırlığını artır” seviyesinden “nötr”e çekti. Diğer yanda Bank of America, Türk lirası carry trade pozisyonunu kârla kapattı.

Bu iki karar birlikte okunduğunda ortaya çıkan tablo şu: Yabancı yatırımcı Türkiye’den tamamen çıkmıyor; ancak artık “yüksek faiz-getiri” hikâyesini daha seçici, daha kısa vadeli ve daha korumacı bir risk yönetimiyle izliyor.

JPMorgan ne yaptı?

JPMorgan’ın kararı, Türkiye varlıklarına yönelik sert bir satış tavsiyesi değil. Ancak banka, Türk şirket tahvillerinde daha önce taşıdığı iyimser ağırlığı azalttı. Türkiye görünümünün “nötr”e çekilmesi, yabancı yatırımcının artık yüksek getiri potansiyelinin yanında artan riskleri de daha fazla dikkate aldığını gösteriyor.

Raporda öne çıkan risk başlıkları şöyle:

Türkiye’nin temel dış dengesinde bozulma, enerji fiyatlarındaki artış, jeopolitik riskler, yerel siyasi belirsizlik, erken seçim ihtimali, yeniden dolarizasyon riski ve şirketlerin döviz açık pozisyonları.

Bu tablo özellikle Türk şirket tahvilleri açısından önemli. Çünkü kurumsal kredi yatırımcısı sadece ülke faizine bakmaz; şirketlerin döviz borcu, nakit akışı, dış finansmana erişimi ve kur şoklarına dayanıklılığına da bakar.

BofA ne yaptı?

Bank of America ise Ocak ayında dolar/TL’de 46,20 seviyesinden açtığı 3 aylık kısa dolar/TL pozisyonunu, kur 44,89 seviyesine geldiğinde kârla kapattı. Bu işlem, klasik anlamda TL carry trade stratejisinin başarılı bir örneği oldu.

Yani BofA, yüksek TL faizinden kazandı; aynı zamanda kurun vadeli piyasanın ima ettiği seviyeden daha aşağıda kalmasından ek getiri elde etti. Ancak pozisyonun kapatılması “TL hikâyesi bitti” anlamına gelmiyor. Banka, dolar/TL’nin ileride de vadeli piyasanın ima ettiği seviyelerin altında kalabileceğini belirtirken, TL’de nominal değer kaybı hızının artabileceği uyarısını da yaptı.

Bu mesajın sade karşılığı şu: TL hâlâ getiri sunuyor, fakat aynı pozisyonda kalmanın riski arttı.

Bu kararların arkasındaki ana senaryolar

1. Kâr realizasyonu senaryosu

BofA’nın hamlesi öncelikle kâr realizasyonu olarak okunmalı. Carry trade pozisyonlarında yatırımcı sonsuza kadar beklemez. Faiz getirisi oluştuğunda ve kur beklenenden daha sakin kaldığında pozisyon kapatılır.

Bu, Türkiye’den çıkıştan çok, “elde edilen kârı masaya koyma” hamlesidir.

2. Siyasi risk senaryosu

JPMorgan’ın raporunda siyasi belirsizlik vurgusu dikkat çekiyor. Türkiye piyasalarında son haftalarda muhalefet partisi ve yargı süreçleri üzerinden oluşan politik gerilim, BIST, tahvil ve kur tarafında dalgalanma yarattı.

Yabancı yatırımcı açısından en büyük risk, ekonomi programının seçim veya siyasi baskı nedeniyle gevşetilmesi ihtimalidir. Erken seçim senaryosu gündeme gelirse, piyasa bunu kamu harcamalarında artış, kredi genişlemesi, ücret ayarlamaları ve dövize yönelim riskiyle birlikte fiyatlar.

3. Dolarizasyon senaryosu

Türkiye’de yerleşiklerin yeniden dövize dönmesi, yabancı yatırımcının en yakından izlediği başlık. Yüksek faiz ve kontrollü kur politikası TL’ye ilgiyi artırmıştı. Ancak seçim beklentisi, enerji şoku veya siyasi belirsizlik artarsa, yerli yatırımcı yeniden döviz talebine yönelebilir.

Bu durumda Merkez Bankası rezervleri güçlü olsa bile, rezervlerin ne kadarının piyasa stresinde kullanılacağı kritik hale gelir.

4. Enerji ve cari açık senaryosu

Türkiye enerji ithalatçısı bir ülke. Orta Doğu kaynaklı gerilimler ve petrol-doğalgaz fiyatlarındaki artış, cari açık ve enflasyon üzerinden TL üzerinde baskı oluşturabilir.

Enerji fiyatı arttığında Türkiye’nin döviz ihtiyacı büyür. Bu da hem kur beklentisini hem enflasyon patikasını hem de şirketlerin maliyet yapısını bozar.

5. Şirketlerin döviz açık pozisyonu senaryosu

JPMorgan’ın dikkat çektiği en önemli başlıklardan biri şirketlerin döviz açık pozisyonu. Eğer şirketin geliri TL, borcu döviz ise kur artışı bilançoyu bozar. Kurumsal kredi yatırımcısı için bu doğrudan tahvil geri ödeme riskidir.

Bu nedenle JPMorgan’ın “nötr” kararı sadece Türkiye ekonomisine değil, Türk şirketlerinin döviz riskine yönelik de bir uyarıdır.

Yabancı yatırımcı Türkiye’den çıkıyor mu?

Hayır. Verilen mesaj “Türkiye’den çıkıyoruz” değil; “Türkiye riskinde daha seçici davranıyoruz” mesajıdır.

Yabancı yatırımcı için Türkiye hâlâ yüksek faiz, güçlü carry getirisi ve kontrollü kur nedeniyle cazip olabilir. Ancak risk primi düştükçe ve siyasi/jeopolitik risk arttıkça, aynı getiriyi almak için daha fazla risk taşımak gerekir.

Bu nedenle yabancı kurumlar artık uzun vadeli ve yüksek riskli pozisyonlar yerine; kısa vadeli, likit, yüksek kaliteli ve gerektiğinde hızla kapatılabilecek pozisyonları tercih ediyor.

Türkiye açısından ne anlama geliyor?

Bu gelişme ekonomi yönetimi için önemli bir uyarı niteliğinde. Çünkü Türkiye’nin son dönemdeki sermaye girişi büyük ölçüde güven, yüksek faiz ve kur istikrarı üzerine kuruldu.

Bu üç ayaktan biri zayıflarsa carry trade tersine dönebilir. Carry trade girerken döviz getirir, çıkarken döviz talebi yaratır. Bu nedenle sıcak para girişine dayalı rahatlama kalıcı sermaye girişiyle desteklenmezse kırılganlık üretir.

Piyasalar nasıl etkilenebilir?

Kısa vadede TL’de kontrollü seyir devam edebilir. Ancak kurda nominal değer kaybı hızlanırsa, yabancı yatırımcı yeni carry trade pozisyonu açmakta daha temkinli davranır.

Tahvil tarafında kısa vadeli ve yüksek kaliteli ihraçlara ilgi sürebilir. Buna karşılık uzun vadeli, düşük kaliteli veya döviz riski yüksek şirket tahvillerinde risk primi artabilir.

Borsada ise bankalar, ihracatçılar ve döviz pozisyonu güçlü şirketler ayrışabilir. Döviz açık pozisyonu yüksek, finansman maliyeti ağır ve iç talebe bağımlı şirketler daha kırılgan hale gelebilir.

Yabancı yatırımcı Türkiye’yi terk etmiyor, frene basıyor

JPMorgan ve BofA’nın kararları birlikte okunduğunda, yabancı yatırımcının Türkiye’ye bakışında yeni bir dönem başladığı görülüyor.

Artık mesele sadece yüksek faiz değil. Yatırımcı; kurun hızı, rezervlerin dayanıklılığı, siyasi belirsizlik, enerji faturası, cari açık, şirket bilançoları ve erken seçim ihtimalini aynı anda fiyatlıyor.

Türkiye için asıl sınav, carry trade ile gelen parayı kalıcı sermaye girişine dönüştürmek olacak. Aksi halde bugün kârla kapanan pozisyonlar, yarın daha büyük çıkış riskinin öncü sinyali haline gelebilir.

FARK YARATANLAR

FARK YARATANLAR

FARK YARATANLAR

KATEGORİLER

- ALTIN – DÖVİZ – KRIPTO PARA (1.029)

- BANKA ANALİZLERİ (151)

- BANKA HABERLERİ (3.595)

- BASINDA BİZ (67)

- BORSA (570)

- CEO PERFORMANSLARI (39)

- EKONOMİ (2.975)

- GÜNCEL (4.482)

- GÜNDEM (3.548)

- RÖPORTAJLAR (47)

- SİGORTA (146)

- ŞİRKETLER (2.706)

- SÜRDÜRÜLEBİLİRLİK (579)

- VİDEO Vitrini (19)

- YAZARLAR (1.452)

- AI-BankaVitrini (28)

- Ali Coşkun (56)

- Arif Öztan (7)

- Ayşe Muzaffer Sunguroğlu (7)

- Cengiz KILIÇ (11)

- Dr. Abbas Karakaya (73)

- Erden Armağan Er (46)

- Erol Taşdelen (814)

- Gizem Taşdelen (5)

- Gülbeyaz Gergün (111)

- Kemal Emirhan Mendi (1)

- Murat Şenol (26)

- Mustafa Akpınar (53)

- Onur ÇELİK (53)

- Prof. Dr. Binhan Elif Yılmaz (93)

- Serhat Can (11)

- Süleyman Çembertaş (19)

- Tungay Dere (19)

- Uğur Durak (33)

- Zuhal KARABULUT (5)

YAZARLAR

ALTIN – DÖVİZ

KRİPTO PARA PİYASASI

X

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

SON YAZILAR

- Kredi freni ekonomiyi nereye götürüyor? Reel sektör alarm veriyor 03/07/2026

- Değerli TL politikası tam gaz devam ediyor, rekabet gücü eriyor 03/07/2026

- Fed’e bekleme alanı açan veri piyasaları rahatlattı; gözler TÜİK’te 03/07/2026

- Ölçek ekonomisi ve oligopol piyasa örneği; indirim marketleri 02/07/2026

- Warsh şahin kaldı, gözler ABD istihdam verisinde 02/07/2026

- İşletme sermayesi neden eriyor? 30/06/2026

- Marksist kârlılık oranının düşme eğilimi tezi ne anlatıyor? 30/06/2026

- Şirketlerde teknik batıklık alarmı: Öz kaynaklar neden eksiye düşüyor? 29/06/2026

- Rekor sıcaklar, soğuyan petrol ve kırılgan piyasalar 29/06/2026

- Vize, Sıcak ve Mesafe: Dünya Kupası’nda Kriz Büyüyor 28/06/2026

ARAMA

Popüler

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu