EKONOMİ

Boratav : Halktan esirgenen kaynaklar şirketlere akıyor

Dünya Bankası (DB), Nisan 2021’de Türkiye ekonomisi üzerine bir rapor yayımladı. Rapor’un dalgalı denizde kaptanlık… anlamına gelebilecek bir alt-başlığı da (“navigating the waves”) var. Korona salgını ve onun yol açtığı ekonomik sorunlar dalgalı bir denize benzetilmiş.

Rapor, 2020 fırtınası içinde gemiyi yöneten siyasal iktidarı (“kaptanı”) değerlendiriyor; sorunları belirliyor; “kaptan”a öneriler getiriyor.

Önemli gördüğüm bazı tespitlerini aktarmak, tartışmak istedim.

Ekonomisi büyüyen, halkı yoksullaşan Türkiye… Nasıl?

DB Raporu, salgın ortamında Türkiye ekonomisine ilişkin ilginç bir tespitle başlıyor: “Türkiye’nin 2020’deki büyüme bilançosu diğer ülkelerle karşılaştırılırsa güçlüdür; ama yoksulluk ve işsizlik yaygınlaşmıştır” (s.i).

Rapor, korona salgınının yaygınlaştığı, dünya ekonomisinin %4,3 oranında küçüldüğü 2020’de Türkiye’nin 1,8 oranında büyüdüğünü; G20 ülkeleri içinde Çin’le birlikte büyüyen iki ekonomiden biri olduğunu vurguluyor.

Rapor’daki bir tablo, 2020’de Türkiye nüfusunun 2020’de 82,6 milyonda 83,6 milyona çıktığını; dolayısıyla yüzde 1 arttığını da gösteriyor (s.79). Buna göre Türkiye ekonomisinde kişi başına millî gelir, geçen yıl binde 8 büyümüştür. Ilımlı, ama benzer ülkelerle karşılaştırılırsa istisnaî bir büyüme…

Ne var ki, DB Raporu’nun 2020 Türkiye bilançosunu çıkaran bölümünün ikinci kesimi (ss. 34-44), bu olumlu tespitle uyuşmayan bir başlık taşıyor: “Bir kargaşa (“turmoil”) yılı sonunda milyonlarca insan geride bırakıldı”. Daha önce “yaygınlaşan yoksulluk ve işsizlik” olarak özetlenen durumun milyonları kapsadığı ifade ediliyor.

Ortalama (kişi başına) millî gelirin arttığı bir yılda “milyonlarca insanın yoksullaşması” nasıl mümkün olur? Tek yanıt var: Gelir dağılımının “yoksullaşan milyonların dışında kalan” bazı katmanların (“sermaye çevreleri” diyelim) lehine önemli boyutta düzelmesi sayesinde… Bu çevreler, 2020’de millî gelirde gerçekleşen artışın tümüne, ayrıca “yoksullaşan milyonların” gelir kayıplarına da el koyabildikleri için.

2020’nin bir salgın yılı olduğunu unutmayalım. Sözü geçen “bölüşüm şoku”, salgının yoksul sınıfları daha fazla etkilemesinden kaynaklanabilir.

O zaman, siyasî iktidarın tepkileri izlenmeli; benzer ülkelerle karşılaştırılmalıdır: 2020 Türkiye’sindeki gibi büyüyen bir ekonomide, siyasî iktidarın olanakları daha geniştir. Salgının yol açtığı gelir kayıpları telafi edildi mi? Bu kayıpları daha da ağırlaştıran politikalar var mıydı? Son verildi mi?

DB Raporu bu sorulara ışık tutacak bilgiler de içeriyor.

Kimler, nasıl yoksullaştı?

Dünya Bankası, salgının 2020’deki toplumsal yansımalarının bir bilançosunu çıkarıyor. TOBB ile işbirliği içinde işletmelere uyguladığı bir anket sonuçlarından yararlanıyor. 2020’de “arkada bırakılan milyonlarca insanın” dökümünü çıkarıyor.

Rapor’daki sonuçlar, salgının ve AKP politikalarının sosyo-ekonomik sonuçlarını araştıran çok sayıda meslektaşımızın bulgularını fazla zenginleştirmiyor. Bunlar, DB yayımladığı için ayrıca önem taşıyor.

DB’nin araştırma gündeminde yoksulluk öncelik taşır. Kullandığı yoksulluk tanımı, ölçümü, bana göre arızalıdır. Zararı yok; 2020 Türkiye’sinin toplumsal sorunlarına DB kavramları ile de göz atalım.

Rapor, artan yoksullaşmanın öncelikle işçi sınıfında yoğunlaştığını belirliyor. 2020’de salgın, işgücü piyasasından büyük boyutlu çıkışlara yol açmıştır. DİSK-AR’ın zengin bulgularının bir bölümü tekrarlanıyor: Kadın, genç, 15-24 arası yaş grubunda yer alan, kayıt-dışı ve niteliksiz emekçiler özellikle etkilenmiştir.

Rapor, artan enflasyon ortamında nominal ücretlerin ve istihdamın (farklı uygulamalar içinde) kısıldığını belirliyor. DB uzmanları, tüketici enflasyonundaki artışın farklı gelir gruplarına yansımasını araştırmış. Alt gelir grupları (yoksullar) ortalamanın çok daha üstünde bir enflasyonla yüzleşmek zorunda kalmıştır (s.42, Şekil 125).

Salgın sonrasında kapanan işletmelerin sayısı, benzer ülkelerin çok daha üstündedir. Kapananların içinde kadınlara ait ve küçük işletmeler (esnaf) ağırlık taşımaktadır.

Bu etkenlerin bileşimi, DB ölçütlerine göre Türkiye’deki yoksulluk oranını 2019-2020 arasında iki puan (%10,2 → %12,2) artırmıştır. 2012’den bu yana ulaşılan en yüksek oran budur.

Büyüme koşullarında bu boyutta yoksullaşmanın tek bir açıklaması olabilir. Yukarıda değindim; tekrarlayayım: Bölüşüm ilişkilerinin ve gelir dağılımının 2020’de çarpıcı boyutta emekçi sınıfların aleyhine dönüşmesi…

Makro-ekonomik bölüşüm istatistikleri, bu bozulmanın sadece bir bölümünü yansıtıyor: 2019-2020 arasında toplam ücretlerin millî gelirdeki payının iki puan (%31,4 → %29,4) erimesi gibi…

Toplumsal bunalımın sınıfsal çözümlenmesi için çok daha ayrıntılı bilgilere muhtacız.

Politikalar, destek, kurtarma “paketleri”…

Kapitalist bir dünyada salgının emekçileri daha sert etkileyeceği beklenmelidir. Bu ön-bilgi, emperyalizmin merkez ülkelerinde neoliberal kemer sıkma ilkelerinin terk edilmesine yol açtı. Salgına karşı yoksul katmanların gelir kayıplarını da telafi eden astronomik “kurtarma paketleri” uygulandı. Üstelik hepsinde ekonomiler küçülürken…

Örneğin Biden’ın Nisan sonunda Kongre’den geçirdiği son destek paketinin federal bütçeye taşıdığı ek harcamaların toplamı ABD millî gelirinin yüzde 9’una ulaşmaktadır.

Türkiye’de Saray iktidarının bilançosu nasıldır? DB Raporu’ndaki bilgileri kullanalım.

Rapor’a göre 2019-2020 arasında merkezî bütçe harcamalarının millî gelire oranı sadece 0,7 puan (%23,1 → %23,8) artmıştır. Bu artışın, genel bütçe açığına yansıması da (yüzde olarak) 0,5 puanla (-2,9 → -3,4) sınırlı kalacaktır (s.28, Tablo 1)1.

Bütçe harcamalarındaki “sembolik” diyebileceğimiz bu artışa, torba yasalar yoluyla şirketlere, bankalara dönük garantiler, teşvikler, muafiyetlerden oluşan tüm “olası yükümlülükler” eklenirse, toplam artıyor; millî gelirin yüzde 12’sine ulaşıyor. Bu toplam, (kamu bankaları, TCMB dahil) finansal sistemin sermaye çevrelerine ek kaynak aktarımlarının bir bölümüdür.

“Bölüşüm şoku”: Halktan esirgenen kaynaklar şirketlere akıyor.

Kısacası, Türkiye’de salgın sonrasında devlet desteklerinin ezici çoğunluğu şirketlere akıtılan kaynaklardan oluşmaktadır. DB Raporu’na göre “2020’de dünya çapında en geniş kredi genişlemesi Türkiye’de gerçekleşmiştir” (s.i, Şekil 2). Bir bölümü, sözü geçen bütçe destekleriyle beslenerek…

Rapor’un diğer kesimleri bu finansal genişlemenin Türkiye ekonomisinde yol açtığı kırılganlıkları inceleyecek; Kasım 2019-Mart 2020 tarihlerindeki TCMB yönetim değişikliklerini değerlendirecek; neoliberal enflasyon hedeflemesine dönüşü önerecektir. Bunları bu yazıda tartışmıyorum.

DB Raporu’ndan aktardığım tespitler, 2020’de “milyonlarca insanın yoksullaşmasına” yol açan “bölüşüm şoku”na ışık tutuyor: Saray iktidarı, salgın koşullarında bütçe kaynaklarını halktan esirgemiş; büyük şirketlere finansal sistem aracılığıyla kaynak aktarmıştır. Sonuç, gelir dağılımının geniş anlamıyla emekçi (işçi ve küçük üretici) sınıfların aleyhine, büyük sermayenin lehine değişmesi olmuştu.

Finansal genişlemenin burjuvazinin servetine, gelir akımlarına dönüşmesi ayrıca, nicel olarak da çözümlenmelidir. Batı ekonomilerini sarsan 2008-2009 krizinde uygulanan astronomik finansal genişlemenin servet ve gelir eşitsizliklerini artıran sonuçları ayrıntılarıyla incelendi; belirlendi. 2020’de tekrarlanamazdı; bütçe musluklarını açtılar.

Türkiye’de ise on bir yıl önce Batı’da yaşanan sürecin bir benzerini bir toplumsal bunalıma sürüklenerek yaşamaktayız.

- 1.IMF’nin Nisan 2021 tarihli Fiscal Montor Database’i 2020’de sağlık sektörüne yapılan ek harcamaları da içererek Türkiye’de salgının yol açtığı ek malî yük millî gelirin yüzde 1,5’i olarak veriliyor. Bu oran, G20’de yer alan “yükselen piyasa ekonomileri” içinde Türkiye’yi en sona yerleştirmektedir.

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

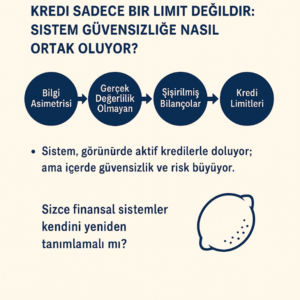

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

Trump: “Çin ile ticaret anlaşması imzaladık, sorada Hindistan var”

Şirketlerde Bağımsız Yönetim Kurulu Üyeliği Neden Şart Olmalı?

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- Kamu işçilerinin zam pazarlığı! Türk-İş Başkanı Ergün Atalay'dan 'grev' açıklaması 26/06/2025

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- Trump, Çin ile ticaret anlaşması imzaladıklarını bildirdi 26/06/2025

- Resmi Gazete'de bugün (27.06.2025) 26/06/2025

- Bessent, "Bölüm 899" düzenlemesinin vergi tasarısından çıkarılmasını istedi 26/06/2025

- Beyaz Saray: Ticaret anlaşmaları için son tarih kritik değil 26/06/2025

- Çoğu Fed yetkilisi Temmuz'da faiz indirimine karşı 26/06/2025

- İkinci el otomobil satışında 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı