ALTIN - DÖVİZ - KRIPTO PARA

BÜLTEN: Kral Kaybederse

Savaş Sanatı kitabını okumadıysanız mutlaka okumanızı tavsiye ederim. Sun Tzu, “Düşmanı yenme fırsatı, düşmanın kendisi tarafından sağlanır.” der. Uzun yıllar boyunca küresel finans sisteminin tartışmasız hâkimi olan dolar, bugünlerde kendi iç çelişkileriyle oldukça zayıf bir seyir izliyor. Uzun bir süredir, doların adeta ‘silah’ olarak kullanılmasından yorulan pek çok ülkenin rezerv çeşitlendirmesine yönelmesinin yanı sıra, artan jeopolitik belirsizlikler karşısında artan altın talebi ile ‘krala’ karşı bir meydan okumanın zeminini zaten yavaş da olsa hazırlanmıştı.

Sun Tzu’nun savaş stratejilerinde söylediği gibi: Rakibin zaafı, fırsat yaratır. Belki de bu kez, doların tahtı onun kendi eliyle sarsılıyor. Trump’ın başkanlık dönemindeki en tartışmalı politikalarından biri olan tarifeler, özellikle Çin ile olan ticaret savaşında etkilerini göstermeye devam ediyor. Son dönemde, Trump’ın tarifelere yönelik yaklaşımı, sadece küresel piyasalarda değil, kendi hükûmetinin içinde de derin ayrılıkların yaşanmasına sebep olduğunu görüyoruz. Bu bağlamda, Trump’ın ticaret danışmanı Navarro ve Tesla CEO’su Musk arasında derin görüş ayrılıkları yaşandığını okuyoruz. Tesla satışlarında yaşanan keskin düşüş sonrası, Trump’ın yanından bir an bile ayırmadığı Musk bile tarifelerin üreticiler üzerinde maliyetleri artırarak olumsuz etkiler yarattığını ve (Tesla’nın) küresel rekabet gücünü zayıflattığını dile getirdi. Tesla’nın hisse değerinin son dört ayda yarı yarıya düştüğü düşünülürse, ticaret politikalarının öngörülemezliğinin yatırımcı güvenini sarstığını ve sürdürülebilir olmadığını açık bir şekilde gösteriyor.

Trump’ın küresel ticaret politikalarında yarattığı belirsizlik, ABD dolarını ya da manşetten gidersek ‘kralı’ sarsmaya başladığını çok açık bir şekilde söylememiz gerekiyor! Trump’ın uygulamaya koyduğu karşılıklı gümrük tarifeleri sonrası doların değeri, önde gelen altı para birimine karşı (DXY) hesaplanan endeks bazında 100 seviyesinin altına gerileyerek son iki yılın en düşük seviyesini test etti. Bu düşüş, yalnızca teknik bir seviye kaybı değil; aynı zamanda piyasalarda ABD’nin güvenli liman algısının sorgulanmaya başladığının da açık bir göstergesi olarak okunmalıdır. Daha da basit bir anlatımla, kriz anlarında değer kazanan ve sığınılan güvenli liman dolar ve ABD tahvilleri, bu kez yatırımcıların ‘kaçtığı’ varlıklar olarak ön plana çıktı! Bu durum, uzun süredir dolar bazlı yatırımlarında kur riskini göz ardı eden küresel yatırımcılar için de yeni bir dönemin habercisi olabileceğini düşünüyoruz!

Reuters’da okuduğum bir analizde, yatırımcıların hedge (korunma) oranlarını sadece %1 artırmasının bile 320 milyar dolarlık dolar satışına neden olabileceği, bu oranın 10-15 puan artması durumunda ise piyasada trilyonlarca dolarlık dolar satışının gündeme gelebileceğin altı çizilmiş. Özellikle düşük getirili tahvillere yatırım yapan emeklilik ve sigorta fonları gibi büyük oyuncuların ABD pozisyonlarını ya hedge etmeleri ya da tamamen çıkmaları gündeme gelirse, doların değer kaybının daha da artması ve ABD piyasalarının küresel yatırımcılar nezdindeki çekiciliğinin önemli ölçüde azalabileceğini düşünüyoruz.

Biraz daha açmaya çalışırsam… Bizim sene başında EUR ile ilgili görüşümüz son derece olumsuzdu. Hatta EUR’nun dolar karşısında parite seviyesinin altına geleceğini düşünerek pozisyon alıyorduk. Gelinen noktada, Trump’ın Avrupa ile kavga etmesi ve akabinde Almanya’nın süper harcama paketini devreye sokması ile EUR ayağa kalkarken, geride bıraktığımız hafta, Kral Kaybederse endişe ile EUR son üç yılın en yüksek seviyesi olan 1,14 doların üzerine çıktı! Yatırımcılar, Trump’ın öngörülemez politikaları ve Çin ile tırmanan ticaret savaşı nedeniyle dolardan uzaklaşmaya son sürat devam ederken, ABD’nin para birimi üzerindeki bu güven kaybı, dünyanın güvenli limanı hatta rezerv parasının sorgulanmasına neden oluyor!

ABD Hazine tahvilleri, geride bıraktığımız hafta 2001’den bu yana en sert haftalık yükselişini kaydederken, 10 yıllık hazine tahvil faizleri yalnızca bir hafta içinde 50 baz puan artarak tarihi kriz dönemlerini aratmayacak bir sıçrama kaydetti. Hisse senetlerinde başlayan türbülans tahvil piyasalarına da sıçrayınca, Amerikan uzun vadeli tahvilleri de hırpalandı. 2 ile 30 yıl vadeli tahviller arası fark 100 baz puana kadar açılırken, getiri eğrisi de keskin bir şekilde dikleşti! Trump’ın ticaret savaşlarını tırmandırması ve öngörülemez gümrük tarifeleriyle yatırımcı güvenini zedelemeye başlaması ile bankalar, müşterilerinin likidite taleplerini karşılamak adına tahvil satışına yöneldiklerini anlıyoruz. Halbûki Trump, fabrikaların yeniden çalışması ve üretimin ABD’ye kayması için ucuz dolar ve düşük faiz talep ediyordu! Tahvil piyasasında gözlenen bu türden sert dalgalanmaları yalnızca faizlerle değil, güven erozyonu ile alakalı olduğunu itiraf etmemiz gerekiyor. Güvenli liman kavramı keskin bir şekilde değişirken, normalde bu gibi durumlarda sığınılan yegâne liman olan Amerikan tahvilleri, FED’den beklenen faiz indirim ihtimâline rağmen son derece sert satışlara boyun eğdiğinin altını çizmemiz gerekiyor.

ABD ekonomisi ve ABD Doları güvenilmez bir noktaya doğru sürüklenmeye başlayınca ve geçe hafta ABD’de açıklanan zayıf enflasyon verisi de üzerine tuz biber olunca, yatırımcıların dolar ve ABD tahvillerinden arkasına bakmadan uzaklaşması ile güvenli liman altın son beş yılın en iyi haftasını geçirerek 3,245 dolar seviyesine yükselmek suretiyle tüm zamanların zirvesini test etti. Altın gümüş rasyosuna bakılırsa, gümüş pandemi döneminden bu yana altın karşısında en değersiz hâle gelirken, direnişin parası bitcoin ise bir sonraki paragrafta okuyacağınız teknoloji hisselerinin yardımı ile yeniden 85bin dolar seviyesine yükseldi.

Apple, üretimini Çin’den ABD’ye kaydırmanın kısa vadede mümkün olmadığını, bunun milyarlarca dolara mal olacağını ve yıllar süreceğini belirtmesi ardından hafta sonu, ABD, Çin’den gelen telefon, bilgisayar ve bazı teknoloji ürünlerine uyguladığı ek vergileri geçici olarak kaldıracağını açıkladı. Koskoca ABD, dünyanın bütün dengesini son haftalarda topyekûn bozarken, Mahfi Hocanın da dediği gibi, (Trump) konuyu hiç çalışmadan yola çıkmış ve demek ki etrafına da kendisi gibi cahil cühelayı toplamış ki hiç uyaran olmamış! Neyse, hafta sonu bir kez daha değişen tarife haberleri ardından Apple ve Dell gibi büyük teknoloji şirketlerinin hisseleri dün geceyi %4 civarında yükselişle tamamladı. Lâkin, Trump’ın bu hafta içinde yurt dışından gelen çipler için yeni vergiler getireceğini açıklaması, tedarik zincirinde kısa süreli bir rahatlama yaratan muafiyetlerin ardından sektör üzerindeki baskının devam edeceğine işaret ediyor. Yaşanan bu “gelgit”in piyasa için büyük belirsizlik kaynağı olduğunu artık herkes kabul etmiş durumda! Hatta, FED yetkilisi Waller tarife hamlelerini “son on yılların en büyük ekonomik şoklarından biri” olarak nitelendirdi.

Kralı yeterince konuştuğumuzu düşünüyorum, dönelim biraz da Türk mali piyasalarına… Siyasi iklimde geçen ay yaşanan ani değişiklik ardından TL ve TL cinsi varlıkların göreceli olarak zayıf bir performans izlediğini itiraf etmemiz gerekiyor. Avrupa borsalarının dün %3’e yakın yükseliş kaydettiği günde, ya da dünyanın genel hatları ile iyimser bir günü geride bıraktığı dünkü günde, BIST100 endeksi günü sadece %0,45 oranında artışla tamamladı. İki yıl vadeli gösterge tahvilin bileşik faizi %50 seviyesine yükselirken, Hazine’nin dün düzenlediği üç ay vadeli bono ihalesinde bileşik faiz %49,64 oldu.

Bu arada dün TCMB tarafından açıklanan cari işlemler dengesinin Şubat ayında 4,4 milyar dolar açık verdiğini gördük. Yılın ilk iki ayında kaydedilen açık 8,4 milyar dolar ile geçen yılın aynı dönemine göre %50 artış göstererek olumsuz bir tablo ortaya koyduğunu not etmemiz gerekiyor. TCMB’nin ya da ekonomi yönetiminin kuru tutarak enflasyonu dizginleme stratejisini ivedi bir şekilde gözden geçirerek, ayakları daha yere sağlam basan, üretimi de göz ardı etmeyecek yeni bir ekonomi politikası benimsemesi gerekiyor. Sizlerden ayrı kaldığım son günlerde, Türkiye’de yaptığım temaslarda, işlerin zorlu bir patikada ilerlediğini tecrübe ettim. Şöyle ki, paranın maliyeti yukarıdaki paragraftan da görüleceği üzere artarken, paranın miktarı azalıyor; hatta dönüşüm hızı da (velocity) düşüyor. Enflasyonun bir bacağı talep ise, diğer bacağının da arz eksikliği olduğunu göz ardı etmemiz gerekiyor! Hülâsa, cari işlemler dengesinin de işaret ettiği üzere, TL’deki reel değerlenme yönünde izlenen politikanın dış denge üzerinde olumsuz mânâda etkili olmaya başladığını alıyoruz! USDTRY kuru 38 seviyesinin etrafında dar bantta son üç haftadır olduğu üzere dün de salınmaya devam etti. TL’nin reel mânâda yeniden değerlenmeye başladığını not edelim.

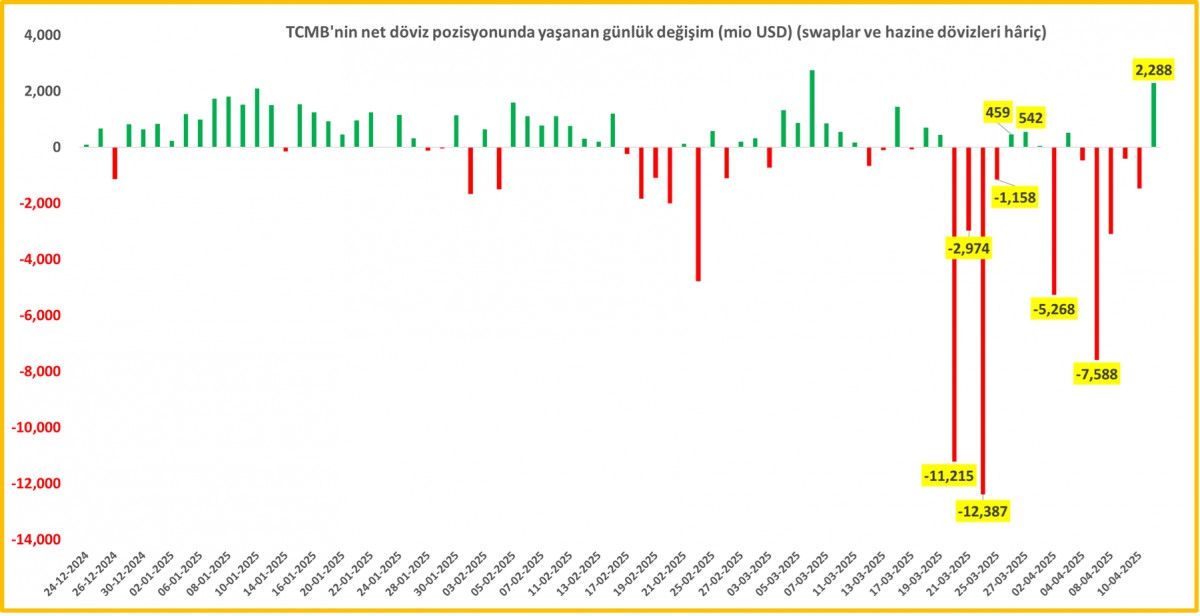

Bu arada, siyasi iklimde yaşanan değişiklik ve Trump politikalarının getirdiği risk off moduna hazırlıksız yakalanan TCMB’nin swap hâriç net yabancı para pozisyonunun son on dört iş gününde (İmamoğlu sonrası) 44 milyar dolardan fazla gerilemesi ardından, 11 Nisan valörlü işlemlerde 2,3 milyar dolar artış göstererek 16,7 milyar dolar seviyesine yükseldiğini görüyoruz (zirve 61 milyar dolar). TCMB’nin net yabancı para pozisyonunda yaşanan iyileşme moral verici bir unsur teşkil etmesi ile CDS risk primi yaklaşık 20 baz puan gerileyerek yeniden 350 baz puan seviyesine geriledi.

Gözler bu noktada hâliyle Perşembe günü sonuçlanacak TCMB’nin olağan Para Politikası Kurulu (PPK) toplantısına çevrildi. Anketlerin de işaret ettiği üzere bizler de TCMB’nin politika faizini %42,50 seviyesinde sabit tutacağını düşünüyoruz. Özellikle, TCMB’nin yeniden rezerv biriktirmeye devam etmesi ve manşet rakamın yeniden yükselişe geçmesi durumunda, TCMB’nin üstü örtülü de olsa geçen ay %46 seviyesine yükselttiği koridor stratejisini devam ettireceğini (faiz artırmadan) düşünüyoruz.

ABD borsaları geceyi kazanımlarını koruyamayrak %0,7 yükselişle tamamlarken, risk göstergelerinin de bir miktar gerilediğini not edelim. Korku endeksi VIX Cuma gününe nazaran %18 gerilerken, geçen hafta pandemi dönemine dönen ve 58 dolar seviyesini test eden Brent cinsi ham petrolün varil fiyatı yeni haftaya bir miktar da olsun yükselerek 64 dolar seviyelerinden başladı. ABD ile İran arasında yapıcı görüşmeler olduğu okuyoruz. Henüz somut bir sonuç alınmasa da görüşmelere hafta sonu Roma’da devam edileceğini not edelim. Öte yanda, Çin Devlet Başkanı Xi, Hanoi’de düzenlenen ve iki komünist ülke arasında onlarca iş birliği anlaşmasının imzalandığı törende, ABD tarifelerinin yol açtığı tedarik zinciri aksaklıkları karşısında Vietnam ile ticaret ve tedarik zincirlerinde işbirliğinin güçlendirilmesi çağrısında bulundu. Çin’in küresel anlamda ABD karşıtı bir blok oluşturma çabasına girdiğini gözlemliyoruz.

Yeni gün başlangıcında Asya borsaları, Trump’ın otomobil tarifelerinde muafiyet sinyali vermesiyle hafif de olsa yükseldi. Toyota ve Denso gibi otomotiv hisseleri öne çıkarken, Tokyo, Şangay ve Tayvan borsalarında %1 civarında tepki alımları görüyoruz. ABD borsalarının vadeli işlemlerinde de ise hafif de olsa kırmızı rengin hâkim olduğun not edelim. ABD 10 yıllık tahvil faizi %4,35 seviyesinde sabit kalırken, dolar ise genele yaygın bir şekilde zayıf seyrini sürdürdü. Güvenli limanlar arasında yer alan İsviçre Frangı, dolar karşısında 0,80 seviyesinin diplerine kadar gelerek son on yılın en güçlü seviyesine imza attı. Trump yönetiminin ilaç ve çip ithalatına %10-25 arasında değişebilecek yeni tarifeler getirmeyi planlaması yönünde haber, tarife savaşlarının yayılması riskini artırırken, FED üyeleri ise bu politikanın resesyon riskini artırdığı uyarısında bulundu. FED vadeli faiz kontratlarına göre, yıl sonuna kadar 85 baz puan faiz indirimi fiyatlarken, altın ise rekor seviyeye yakın kalmaya devam etti.

Mali piyasaların gündeminde bugün Türkiye cephesinde Bütçe Dengesi, dışarıda ise Euro bölgesi sanayi üretimi, Almanya ZEW eğilim endeksi ve ABD NY FED imalat endeksi takip edilebilir.

TCMB net döviz pozisyonunda yaşanan değişim

Emre Değirmencioğlu

İsrail ile İran arasındaki hava savaşı altıncı gününe girerken, karşılıklı füze saldırıları ve siber saldırılar artarak sürüyor. İsrail, Tahran’daki askeri tesisleri hedef alırken, İran, Tel Aviv’i vurdu. Hava saldırılarının yanı sıra, İsrail’in İran’a yönelik büyük çaplı bir siber savaş başlattığı, İran’ın ise üst düzey güvenlik danışmanlarının kaybıyla ciddi bir istihbarat zafiyeti yaşadığını okuyoruz. Ülkede resmî görevlilerin cep telefonu kullanımı yasaklanırken, dijital altyapıya yönelik saldırıların devam ettiği aktarılıyor. İsrail, İran’ın nükleer silaha çok yaklaştığını öne sürerek saldırıları başlatırken, Uluslararası Atom Enerjisi Ajansı Natanz’daki zenginleştirme tesisinin vurulduğunu doğruladı. İran ise nükleer programının barışçıl amaçlı olduğunu savunuyor.

Öte yandan, ABD Başkanı Trump’ın krize yönelik söylemleri ise belirsizliği derinleştiriyor. Sosyal medya hesabından yaptığı açıklamalarda İran lideri Hamaney’in saklandığı yeri bildiklerini ve “şimdilik” onu ortadan kaldırma niyetlerinin olmadığını belirten Trump, üç dakika sonra “KOŞULSUZ TESLİMİYET!” çağrısıyla gerginliği zirveye taşıdı. Trump’ın açıklamaları, askerî tehditler ile diplomatik mesajlar arasında gidip gelen çelişkili bir çizgi izliyor.

Her ne kadar Trump ve ekibi ABD’nin İsrail’e destek vererek İran’ın nükleer tesislerine yönelik saldırılara katılması dâhil olmak üzere çeşitli senaryoları değerlendirse de, ABD’nin savaşa girmesine ancak Kongre’nin karar verebileceğini unutmamak gerekiyor! ABD şu ana kadar doğrudan müdâhil olmamakla birlikte, bölgeye ilave savaş uçakları sevk etti ve İran’dan İsrail’e yönelen bazı füzelerin düşürülmesine yardımcı oldu. Bu gelişmeler, sadece iki ülke arasındaki savaşı değil, aynı zamanda bölgedeki jeopolitik dengeyi ve enerji piyasalarını da ciddi biçimde tehdit ediyor. Özellikle İran ve Katar’ın ortak olduğu Güney Pars doğalgaz sahasına yönelik saldırıların ardından, küresel enerji piyasaları yüksek alarm seviyesine geçti.

ABD’nin çatışmaya doğrudan müdâhil olma ihtimaline dair artan endişeler hisse senetleri üzerinden baskı kurarken, petrol fiyatları ise %4’ün üzerinde yükseliş kaydetti (son üç haftalık performans +%20). Özellikle Hürmüz Boğazı’nda iki petrol tankerinin çarpışıp yangın çıkarması ve bölgedeki elektronik müdahalelerle deniz trafiğinin aksaması, arz kesintisi endişelerini tırmandırarak petrol fiyatlarını yukarı çekti. Bu gelişmeler, küresel enerji piyasalarında yeni bir enflasyon baskısı yaratıyor. ABD tahvilleri ve dolar gibi güvenli limanlara yönelim güç kazanırken, son dönemlerde dolar zayıflığı ile güçlenen kraliyet aslanı sterlin ve EUR gibi para birimleri ise (nihayet) değer kaybetti! Özellikle dört haftadır 1,36 seviyesinin hemen üzerinden kırmızı kart gören Sterlin bu sabah 1,34 seviyelerinin diplerine kadar gevşedi. Hatırlanacağı üzere kalabalık işlemlerin içinde yer almak istemediğimiz savunarak dolara şans tanımıştık! Dolar endeksinin haftayı 99 seviyesinin üzerinde kapatması durumunda, değer kazanımlarını artıracağını düşünüyoruz (bakınız grafik).

Yaşanan gelişmelere rağmen güvenli liman altının ons fiyatı yükselmekte zorluk yaşayarak 3,385 dolar seviyesinde yatay kalırken, arkadan dolu dizgin gelen gümüş ise %2,5 değer kazanarak 37,25 dolar seviyesine yükseldi. Risk iştahının zayıf kalmasına paralel bitcoin dün %4 gerileyerek 104bin dolar seviyelerine çekildi. Bitcoin cephesinde yükseliş için 108bin dolar seviyesinin üzerinde haftalık kapanış görmemiz gerekiyor.

Tüm bu belirsizliklerin gölgesinde piyasalar bu akşam sonuçlanacak FED’in olağan Haziran ayı FOMC toplantısının kararını bekliyor. Her ne kadar son haftalarda açıklanan zayıf veriler (mesela perakende satışlarının %0,9 düşmesi ekonomik zayıflık sinyallerini güçlendirdi) faiz indirimi için zemin hazırlasa da, Powell-Trump gerginliği, tarifelerin yaratacağı enflasyonist baskılara şimdi de savaş nedeniyle enerji piyasasının eklenmesi, FED’in politika faizini sabit bırakma ihtimalini güçlendiriyor. Vadeli kontratlara göre, sene sonuna kadar 45 baz puan (bir veya iki kez 25 baz puan) faiz indirimi bekleniyor. FED’in faiz kararının yanı sıra, üyelerin yeni ekonomik projeksiyonlarında büyümenin zayıfladığı, ancak enflasyonun daha dirençli kalabileceğine işaret etmesini bekliyoruz.

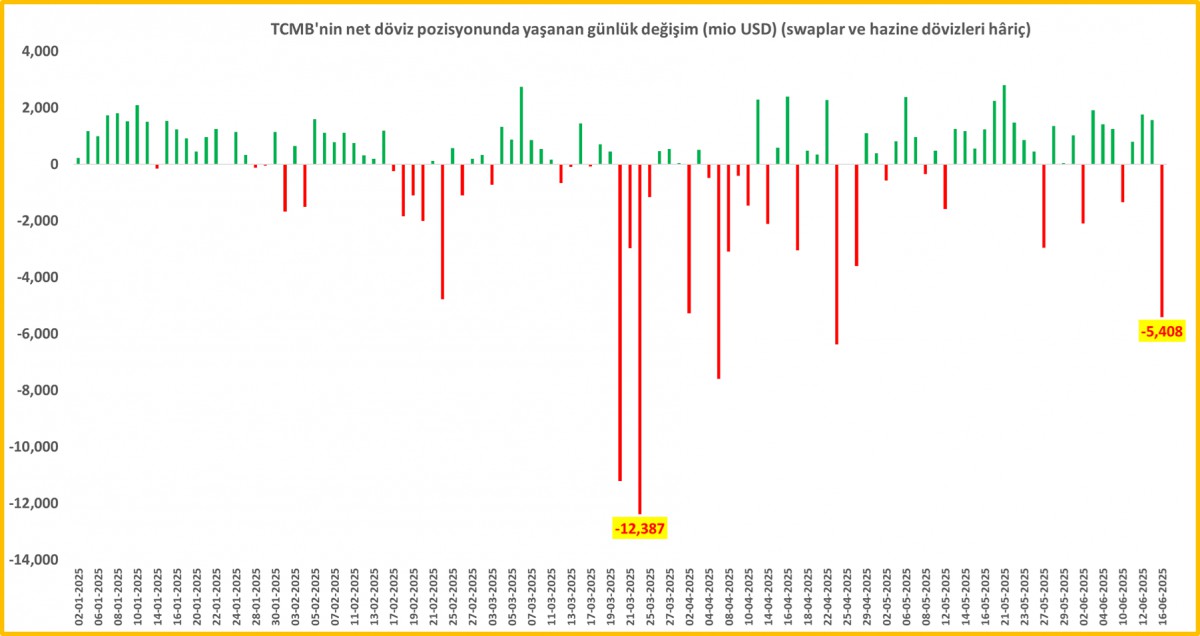

Türkiye cephesinde ise savaş tamtamlarının yarattığı riskten kaçışa paralel TCMB’nin net yabancı para pozisyonu baskı altında kaldı. 16 Haziran valörlü işlemlerde net pozisyon 5,4 milyar dolar gibi ciddi mânâda azaldı. Cuma günü 28,1 milyar dolar seviyesine kadar yükselen net yabancı para pozisyonunun bir günde bu denli gerilemesini biraz da olsun kırılganlık göstergesi olarak okuduk! Bu minvalde, USDTRY kuru günlerdir devam eden sakin seyrini yurt dışı gerginliğe paralel bozarak bu sabah 39,50 seviyesinin üzerine yerleşti. CDS risk primi 298 baz puanda ve yatay seyrini korurken, iki yıl vadeli gösterge tahvilin basit faizi %40 seviyesinin yeniden altına geriledi. Borsa cephesi yurt dışı gelişmelere paralel satıcılı seyrini korudu.

FED sonrası yarın sahne sırasını bekleyen TCMB’den ise politika faizini sabit tutmasını beklerken, faiz koridorunun simetrik bir hâl alacağını ve üst bandın %49 seviyesinden %47,50 seviyesine getirileceğini düşünüyoruz. Bayram öncesi %49 seviyesinde olan TCMB Ağırlıklı Ortalama Fonlama Maliyeti (AOFM) %46’ya, BIST Repo faizi (TLREF) ise %46,11 seviyesine geldi. Yani? TCMB üstü kapalı da olsa 300 baz puan faizi indirdi. %46 olan politika faizinde ise direkt indirimin Temmuz toplantısında 350 baz puan ile yapılmasını bekliyoruz. Böylelikle 19 Mart öncesi döneme de (%42,50) tekrar gelmiş olacağız. Hazır siyasi iklimin değiştiği 19 Mart demişken, Zafer Partisi lideri Özdağ’ın beş aydır devam eden tutukluğu ardından tahliyesine dün karar verildi.

Dün geceyi %1’e yakın düşüşle tamamlayan ABD borsaları, yeni gün başlangıcında (vadeli endeksler) yatay bir seyir izlerken, Pasifik’in diğer ucunda ise Japonya’nın Nikkei endeksi, zayıflayan YEN’in desteğiyle dört ayın en yüksek seviyesine ulaştı. Lâkin, İsrail-İran arasında tırmanan çatışma ve ABD’nin askerî müdahâleye yaklaşması yatırımcıların temkinli kalmasına neden oldu. Hong Borsası %1,2 düşüşle olumsuz ayrıştı. İran petrolünün en büyük alıcısı olan Çin’in ise gelişmelere nasıl tepki vereceğini merakla takip ediyoruz! Ara ara gündeme gelen Tayvan konusuna bu noktada dikkat çekmek isteriz. Her ne kadar Çin’in Tayvan’a tam ölçekli bir askerî harekât başlatma ihtimali düşük görünse de, bölgesel krizlerin yoğunlaştığı bu dönemde Pekin’in Tayvan üzerindeki askerî ve psikolojik baskısını artırmasını muhtemel görüyoruz.

DXY

TCMB Net Yabancı Para Pozisyonunda Günlük Değişim

Emre Değirmencioğlu

ALTIN - DÖVİZ - KRIPTO PARA

Yapı Kredi Portföy’den düzenli getiri sunan yeni serbest döviz fonu

Yapı Kredi Portföy Genel Müdürü Müge Peker, “Bu yenilikçi döviz fonumuz, uzun vadeli bir yatırım aracından beklenen istikrarı, aylık gelir avantajıyla birleştirecek” dedi

ÇOCUKLAR/BÜYÜKLER İÇİN YAZ OKUMALARI-1

UAEA: İsrail saldırıları sonrasında İran’ın Natanz nükleer tesislerinde hasar gördü

Tanrının Bankeri’nin Ölümü: Roberto Calvi ve Vatikan’ın Kara Kutusu

Zecurion, Orta Doğu ve Ötesinde Artan Mesleki Dolandırıcılıkla Mücadele İçin Siber Güvenliği Güçlendiriyor

ABD’nin İsrail tarafında savaşa girmesi ne anlama geliyor

Savaş, petrol ve Trump piyasaları kilitledi; gözler bu akşam FED’de

Türk Eximbank Destekleri ve İhracat Finansmanı Toplantısı Uşak’ta Gerçekleştirildi

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- SON DAKİKA | Borsa günü düşüşle tamamladı 18/06/2025

- Emtia piyasasında ters rüzgar: Şeker yatırımcısı kayıpta 18/06/2025

- ACI EUROPE raporu: İstanbul Havalimanı artık dünyanın bağlantı lideri 18/06/2025

- ABD'de işsizlik maaşı başvuruları beklentilerin altında kaldı 18/06/2025

- Rusya: Orta Doğu krizine rağmen küresel petrol arzında sorun yok 18/06/2025

- Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum: 250 bininci konutu teslim edeceğiz 18/06/2025

- Yatırım Taahhütlü Avans Kredisi Programı'nın büyüklüğü 500 milyar liraya çıkarıldı 18/06/2025

- Çin'den ABD'ye sorumlu davranma çağrısı 18/06/2025

- Trump: Powell bugün faizi düşürmeyecektir 18/06/2025

- Lufthansa Orta Doğu uçuşlarını askıya alma uygulamasını uzattı 18/06/2025

- İsrail-İran çatışması IMEC'i canlandıracak bir sonuç yaratacak mı? 18/06/2025

- ABD'de mortgage başvuruları yüzde 2,6 geriledi 18/06/2025

- US Steel'in satışı tamamlandı 18/06/2025

- ABD'de işsizlik maaşı başvurularında düşüş görüldü 18/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı