ALTIN - DÖVİZ - KRIPTO PARA

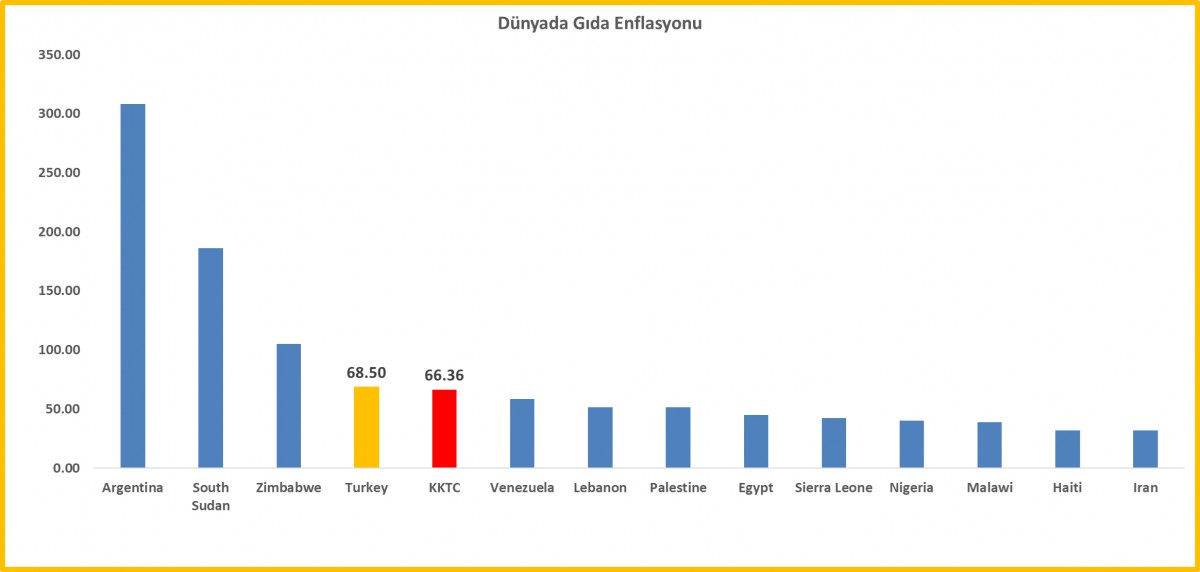

Dünya gıda enflasyonu liginde Türkiye 4. KKTC 5. sırada!

- Türk mali piyasalarında var olan iyimser görünüm dün de korunmaya devam etti. Uluslararası Kredi Derecelendirme Kuruluşu S&P’den beklenen not artırım nedeniyle hisse senetleri dünkü günü yatay bir seyirle tamamlarken, döviz piyasasında ise dengelerin TL lehine değişmeye devam ettiğini görüyoruz. TCMB’nin artık sahanın diğer tarafına geçerek döviz piyasasında alıcı olmasının da yardımı ile kurun aşağı yönlü bakılanırken, dengelerin olumlu anlamda meyletmesine paralel TCMB’nin swap ve kamu dövizleri hariç net döviz pozisyonu son 7 iş gününde yaklaşık 15 milyar dolar iyileşerek eksi 47,8 milyar dolar seviyesine toparladı. TCMB’nin net rezervleri, Cumhurbaşkanlığı seçiminde sonra en iyi eksi 45 milyar dolar seviyesine kadar iyileşmişti. Kısa bir süre içerisinde son zamanların en iyi seviyesinin test edileceğini düşünüyoruz.

- Esen ılımlı rüzgârlara paralel, kur gerileyip, hisse senetleri ilgi görürken, Hazine de dün 2 ayrı tahvil ihracı ile toplam 36,4 milyar TL borçlandı. 21 ay vadeli iskontolu tahvilde ortalama bileşik faiz %45,1 seviyesinde gerçekleşti. İhaleye gelen piyasa yapıcısı talebin de son yılların rekor düzeyinde olduğunu not edelim. Burası önemli. Öte yandan, Türkiye’nin yabancı indinde risklerini gösteren 5 yıl vadeli CDS risk priminin de 288 baz puana gerileyerek son 3 yılın en düşük seviyesinde olduğunun da hazır yeri gelmişken altını çizelim.

- Bir bankacı olarak, Türk Lirasına yönelik ilginin yeniden artmaya başladığını, dolarizasyon eğiliminin yavaş da olsa azalmasını müşteri davranışından da çok rahat bir şekilde okuyabildiğimizi belirtmek isterim. Bu minvalde, USDTRY kuru bankalararası piyasada -digital dolar- dünkü işlemlerde 32,2 seviyelerine kadar gerileyerek neredeyse son 1 ayın en düşük seviyesini test ederken, Kapalıçarşı’da akşam saatlerinde kurun 32 seviyesini test ederek fiziksel döviz satışı da yaşandığını teyit ediyor. TCMB tarafından açıklanan reel efektif kur endeksine göre TÜFE bazlı Türk Lirası son iki yılın en değerli düzeyine ulaştı. TL’nin değerlenmesi, hâlen daha canlı olan iç talep ile birlikte ele alındığında, ithalat kanalından pek de iyi bir haber olarak görünmüyor.

- Küresel piyasalarda da olumlu havanın egemen olduğunu söyleyebilirim. Cuma günkü ABD’de açıklanan zayıf istihdam raporu sonrasında yeşeren faiz indirim beklentileri başta hisse senedi piyasalarına adeta itici güç oldu. Piyasa vadeli faiz işlemlerine göre, FED’den bu yıl yeniden 2 adet faiz indirimi beklenirken, ABD borsalarının da görünümü olumluya evrildi. Risk iştahı denince akla gelen ve teknoloji hisselerinin işlem gördüğü Nasdaq endeksi Cuma gecesini %2 yükseliş kaydederek tamamlaması ardından haftanın ilk gününü de %1’in üzerinde yükselişle tamamladı.

- Risk iştahına paralel, tarım dışı istihdam verisi öncesi 56 bin dolar seviyesine kadar gerileyip sonrasında sert bir şekilde yönünü yukarıya çeviren ve 65bin dolara kadar yükselen Bitcoin, 63-64 bin bandında zemin kuvvetlendirmeye çalışıyor. Bir sonraki iyimserlikte yukarıda teknik olarak dün de gösterdiğimiz üzere 70bin dolar (kanalın tepesini) test etmesini bekliyoruz. Altın, hafif bir yükseliş 2,325 dolar seviyesine yükselirken, bir başka gözle baktığımız gümüş ise 26 dolar seviyesindeki teknik bölgeyi tekrar test etmesi ardından beklentimize paralel 27,40 dolar seviyesine yükseldi. Gümüşte yukarı yönlü hareketin devamını bekliyoruz. Öte yandan, nakliye grubu Maersk, Kızıldeniz’deki konteyner taşımacılığı trafiğindeki kesintinin arttığını ve kesintinin sektörün Uzak Doğu ile Avrupa arasındaki kapasitesini ikinci çeyrekte %20’ye kadar azaltmasının beklendiğini söyledi.

- Maersk ve diğer nakliye şirketleri, İran bağlantılı Husi militanlarının Kızıldeniz’deki saldırılarını önlemek için Aralık ayından bu yana gemilerini Afrika’nın Ümit Burnu çevresine yönlendiriyor ve daha uzun yolculuk süreleri navlun oranlarını artırıyor. Konteyner sorunu navlun fiyatları üzerinde baskı kurmaya aday görünürken, gemilerin rotalarının uzaması da petrol fiyatlarına olumsuz yansıyabilir. Brent cinsi ham petrolün varil fiyatı geçen haftayı sert bir düşüşle 82,80 dolar seviyesine kadar gerileyerek neredeyse son 2 ayın en düşük seviyesinde tamamlaması ardından dün 83,50 dolar seviyesine toparlandı.

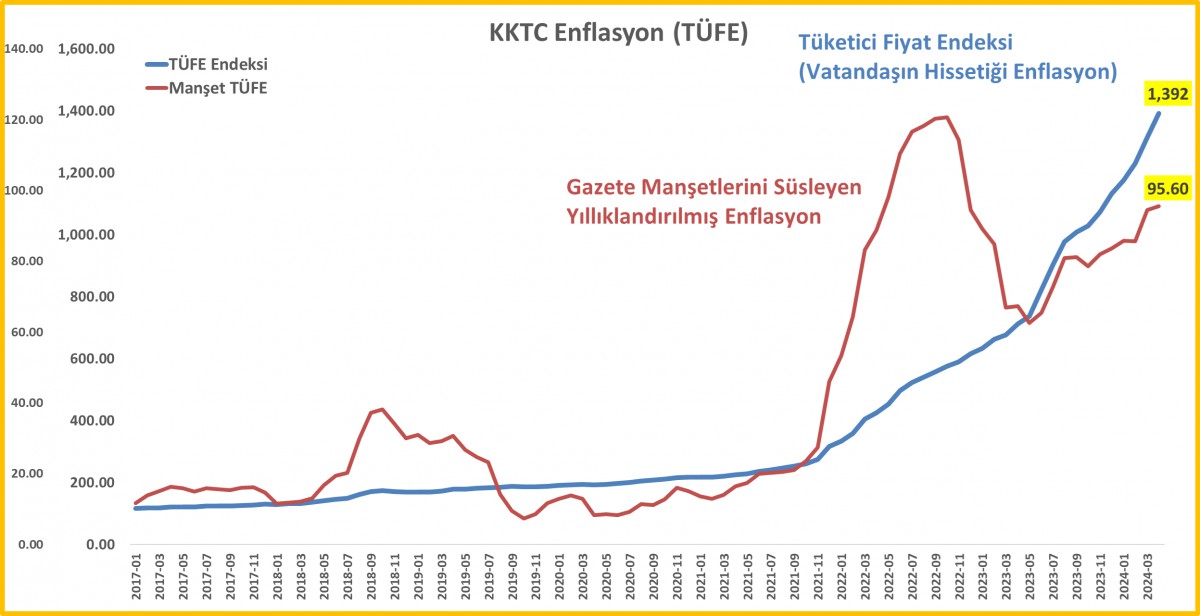

- Dün KKTC İstatistik Kurumu Nisan ayı enflasyon verilerini açıkladı. Buna göre TÜFE aylık bazda %5,92 artış kaydederken, yıllık enflasyonu da %95,60 seviyesine taşıdı. Enflasyonun alt kalemlerinde bir önceki aya göre en yüksek artış %19,5 ile Eğlence ve Kültür ana grubunda gerçekleşirken, Lokanta ve Oteller ana grubunda %16,2, haberleşme ana grubunda ise artış %15,6 oldu. Geçen ay enflasyon sepetinde en yüksek artış gösteren ürün DVD Player olurken (!) bu ay ise Lens Bakım İlaçları ilk sırayı aldı. Ayşe Teyze’nin enflasyon sepetinde en önemli ürünün gıda olduğu unutulmamalıdır. Gıda enflasyonunu Mart ayında yıllık bazda %80 seviyesine dayanması ardından ılıman hava koşullarına paralel Nisan ayında yıllık bazda %66,4 seviyesine gerilediğini görüyoruz. Geniş bir açıdan bakarsak, ‘dünya’ gıda enflasyon liginde, KKTC’nin, Arjantin, Güney Sudan, Zimbabwe ve Türkiye ardından beşinci sırada olduğunun altını kalın bir şekilde çizmek isterim!

- Enflasyon verilerinin açıklandığı gün, KKTC Cumhurbaşkanı Sn. Ersin Tatar, Gambiya’nın başkenti Banjul’da ilk resmi görüşmesini Gambiya Cumhurbaşkanı Yardımcısı Mohammed B.S. Jallow ile yaptı. Cumhurbaşkanlığından verilen bilgiye göre, Tatar, İslam İşbirliği Teşkilatı (İİT) 15. Devlet ve Hükümet Başkanları Zirvesi’ne katılmak üzere Banjul’a gitti. Gambia ziyaretinde Sn. Cumhurbaşkanı Tatar’ın timsahı kuyruğundan tutarak verdiği poz dün gündemi epeyce meşgul etti!

- Yeni gün başlangıcında, Reuters haberlerinde, Filistinli Hamas dün Gazze’de ateşkese ilişkin arabulucuların sunduğu teklifi kabul ettiğini açıklarken İsrail ise teklif maddelerinin kendi talepleri ile uyuşmadığını söyleyerek Refah’a yönelik hava saldırılarını sürdürdü. Ancak İsrail bir anlaşmaya yönelik müzakerelere devam etmeyi planladığını da belirtti. Asya piyasalarında ise bu sabah hafif de olsa karmaşık bir seyir görüyoruz. Gösterge endeks Tokyo borsası %1,4 yukarıda işlem görürken, Japon YEN’i yeniden değer kaybederek dolar karşısında 155 seviyesine yaklaştı. Japonya’da otorite, düzensiz, spekülatif güdümlü döviz hareketlerine karşı harekete geçmek zorunda kalabileceğini söyleyerek YEN’i desteklemek için yeniden müdahale etmeye hazır olduklarını söyledi.

- Fransa Cumhurbaşkanı Macron ve AB Komisyonu başkanı Ursula von der Leyen, Çin Devlet Başkanı Xi Jinping’e Avrupa ile daha dengeli ticaret sağlama çağrısında bulunurken, Çin liderinin büyük tavizler vermeye hazır olduğuna dair çok az işaret görüyoruz. Beş yıl aradan sonra Avrupa ziyaretine giden Xi’nin Fransa’nın ardından Sırbistan ve Macaristan ziyaretleri takip edilecek.

>KKTC TÜFE Enflasyonu

Enflasyon adeta içimizden geçmiştir. Hissedilen kümülatif fiyat artışı mavi renktir. Mayıstan itibaren enflasyon sıfırlansa dahi, mavi endeks yataya dönecek, 2021 sonundan bugüne yaşadığımız kümülatif fiyat artışları ise alım gücünü geri getirmeyecektir!

>Dünyada Gıda Enflasyonu

Dünyada gıda fiyatları son 1 yılda %7,4 düşerken…

Emre Değirmencioğlu

ALTIN - DÖVİZ - KRIPTO PARA

Markov Zincirleri: Finans Dünyasının Görünmeyen Tahmin Motoru

Markov Zincirleri: Bankacılığın ve Yapay Zekânın Gizli Tahmin Motoru

Finans Dünyasında Geleceği Olasılıklarla Okumak: Markov Modelleri

Kredi Riskinden Borsa Tahminlerine: Markov Zincirleri Ne Kadar Güvenilir?

ALTIN - DÖVİZ - KRIPTO PARA

Altın neden yükseldi, neden düşmeye başladı ve bundan sonra ne olabilir?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: 60 günlük ateşkes boyunca Hürmüz'de geçiş ücreti olmayacak 20/06/2026

- Yıllık izinde ince hesap zamanı 20/06/2026

- OpenAI halka arz öncesi yönetici transferlerini hızlandırdı 20/06/2026

- İran, Hürmüz Boğazı'nı kapatma kararı aldı 20/06/2026

- SGK prim borçları için yeni düzenlemeler 20/06/2026

- Irak petrol üretimini artırmaya hazırlanıyor 20/06/2026

- Ateşkese rağmen Lübnan'da karşılıklı saldırılar 20/06/2026

- Euro/dolar’da denklem değişiyor 20/06/2026

- "'Made in Europe' ile Türkiye’ye örülen bir duvar bizi negatif etkiler" 20/06/2026

- İsviçre müzakereleri için tarih netleşti 20/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu