EKONOMİ

Finans bülten

• TCMB’nin piyasa katılımcıları anketinde enflasyona yönelik beklentilerin hem

seviyesi hem de dağılımı olarak bozulmaya devam ettiği gözlenmiştir.

TCMB’nin bu hafta PPK toplantısında faizi sabit tutması, 3 ay içerisinde ise

toplam 100 baz puanlık indirim yapması beklenmektedir.

• Perşembe günkü PPK toplantısında, anketlerle uyumlu olarak biz de faiz

indirimi beklemiyoruz.

• Cuma günü TCMB’den reeskont kredilerine yönelik, BDDK’dan da tüketici

kredilerine yönelik düzenleme geldi.

• Yurtdışında bu hafta Fed toplantısı izlenecek. Son dönemde vaka sayılarındaki

artış ve ekonomik büyüme verilerindeki karışık görünüm, parasal sıkılaştırma

yönünde daha güçlü mesajların önüne geçecektir.

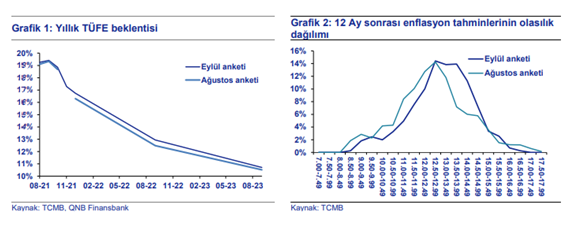

Enflasyon beklentileri bozulmaya devam ediyor

TCMB’nin piyasa katılımcıları anketinde enflasyon beklentilerinin bozulmaya devam

ettiği izlendi. Yılsonu enflasyon tahmini %16.7 ile Ağustos ayı anketine göre 0.4 puan,

12 ay sonu beklentisi de %12.9 ile 0.5 puan yükselmiştir. (Grafik 1) Yılsonu enflasyon

beklentisi, hem OVP’deki %16.2, hem de Temmuz sonunda yayınlanan Enflasyon

Raporundaki TCMB’nin %14.1’lik tahmininin üzerindedir. Mart ayından beri yılsonu

enflasyon tahminindeki artış 5.2 puana ulaşmıştır.

TCMB’nin anketindeki önümüzdeki 3 aya yönelik TÜFE tahminlerini dikkate alarak

hesapladığımızda, yıllık TÜFE’nin Eylül ayında %19.4’e çıktıktan sonra Ekim ayında

%18.9’a, Kasım ayında da baz etkisiyle %17.3’e gerilemesi beklenmektedir. (Grafik 1)

Enflasyon nokta tahminlerinin yanında, enflasyon beklentilerinin dağılımı da bozulmaya

devam etmiştir. Önceki anketteki dağılım ile karşılaştırıldığında, 12 ay sonrası için

enflasyonun %10-12.5 aralığında olacağını düşünenlerin oranı 11.9 puan azalmış, buna

karşılık %13-15 aralığında bekleyenlerin oranı 15.5 puan artmıştır. (Grafik 2) Hem

enflasyon nokta tahminlerindeki artış hem de beklenti dağılımındaki belirgin

bozulma, enflasyonda ataletin güçlendiğini düşündürmektedir.

TCMB’nin bu Perşembe günü yapacağı PPK toplantısında faizlerin sabit kalması

beklenirken, sonraki 2 toplantıda toplam 100 baz puanlık indirim öngörülmektedir. 12 ay

içerisinde ise politika faizinin %14.73’e inmesi beklenmektedir ki bu da aynı vadedeki

enflasyon beklentisine göre 1.8 puanlık bir reel faize işaret etmektedir.

Ankette ayrıca, 2. çeyrek GSYH verisinin açıklanmasının ardından analistlerin

tahminlerini güncellediği ve bu sene için büyüme beklentisinin %8.2’ye çıktığı izlenmiştir.

Önümüzdeki sene de büyümenin %4.2 olması beklenmektedir.

12 ay sonrası için dolar tahmini önceki ayki 9.37’den 9.56’ya yükselirken, yılsonu tahmini

8.94’ten 8.92’ye sınırlı düşüş göstermiştir.

Haftanın gündeminde merkez bankaları var

Bu hafta piyasaların gündeminde Çarşamba günkü Fed toplantısı ve Perşembe günkü

PPK toplantısı olacak. Fed bu sene içerisinde tahvil alım programını azaltmaya

başlayacağı yönünde mesaj vermiş olsa da aylık 120 milyar dolarlık tahvil alımlarının

hangi ayda ve ne hızda azaltılmaya başlanacağı konusu belirsizliğini koruyor. Bir taraftan

artan vaka sayılarının ekonomik aktivitede yavaşlama beklentisi yaratması, diğer

taraftan da son dönemde karışık gelen aktivite verileri ile Fed’in bu kararı Kasım

toplantısına bırakması ihtimali artmış gözüküyor. Bunun yanında, Fed üyelerinin

önümüzdeki yıllarda enflasyon, büyüme ve faiz artırım beklentilerinin ne yönde değiştiği

de önemli olacak. Haziran toplantısında üyelerin medyan tahminine göre politika faizinin

2023’e kadar sabit tutulması, 2023 yılında da 50 baz puanlık artış yapılması

bekleniyordu.

Fed toplantısının ardından PPK toplantısı da Perşembe günü yapılacak. Eylül ayında

yıllık enflasyonun %19.3’e çıkmasının ardından TCMB politika faizini enflasyonun

üzerinde tutacağı yönündeki söylemini iletişimden kaldırmış, bundan sonra çekirdek fiyat

göstergelerine odaklanacağını söylemişti. Çekirdek C göstergesindeki yıllık artışın Eylül

ayında %16.8 ile daha düşük olması ve önceki aya göre 0.4 puan gerilemesi, faiz indirim

beklentilerini güçlendirmişti. Ancak, yukarıda da incelediğimiz gibi, piyasa katılımcıları

anketinde enflasyon beklentilerinin bozulmaya devam ediyor olduğu ve bu ay için faiz

indirimi beklenmediği görüldü. Biz de piyasa beklentileri ile uyumlu olarak bu ay indirim

beklemiyoruz. TCMB’nin kararla birlikte açıklayacağı nottaki ifadeler, önümüzdeki

dönemde izlenecek para politikası konusunda işaretler açısından yakından takip

edilecektir.

Bunlarında dışında bu hafta, Eylül ayı ekonomik aktivitesine yönelik öncü göstergeler

izlenecek. Türkiye’de Çarşamba günü Eylül ayı tüketici güven endeksi, Cuma günü de

kapasite kullanım oranı ve reel sektör güven endeksleri açıklanacak. Cuma günü ayrıca

Ağustos ayı turist sayıları yayınlanacak.

Yurtdışında da Perşembe günü AB ve ABD’de Eylül ayı öncü PMI endeksleri

açıklanacak. Avrupa’da imalat endeksinin 60.3 ile hafif gerilemesi, hizmet sektörü

endeksinin ise 59.0 ile değişmemesi bekleniyor. ABD’de ise hem imalat hem de hizmet

sektörü endekslerinin sırasıyla 61.0 ve 55.0 ile yatay kalacağı düşünülüyor. Endeks

seviyeleri halen güçlü büyüme eğiliminin devam ettiğini düşündürüyor.

Bu hafta ayrıca Cumhurbaşkanı Erdoğan’ın BM genel kurulu kapsamında, 22 Eylül’e

kadar sürecek ABD ziyareti takip edilecek.

Bu hafta Hazine’nin iç borçlanma ihaleleri de önemli olacak. Hazine bugün 2 yıl vadeli

sabit kuponlu ve 9 aylık bono ihracının yanında, 4 yıl vadeli TÜFE’ye endeksli tahvil ihraç

edecek. Yarın da 5 yıl vadeli kira sertifikası ve 7 yıllık FRN ihraçları ile Eylül ayı iç

borçlanma programı tamamlanacak.

TCMB ve BDDK düzenlemeleri

TCMB Cuma günü yaptığı duyuru ile reeskont kredilerinin üst limitini 30 milyar dolara

çıkarttı. Ancak bunun 5 milyar dolar karşılığı kısmının TL cinsi reeskont kredisi olarak

kullandırılmasına da imkan tanındı. Mevcut durumda reeskont kredi tutarı 19 milyar dolar

seviyesinde bulunmakla birlikte, yeni getirilen şartların (şirketin ihracatının ithalatının

%10 üzerinde olması, geri ödemenin ihracat bedelinden yapılması) kredi kullanım

miktarını nasıl etkileyeceğinin de görülmesi gerekecek. TCMB reeskont kredilerinin

maksimum vadesini 240 günden 180 güne indirilmiştir ki bu da, bu kanaldan TCMB’nin

alacağı döviz miktarının öne çekilmesini sağlayacaktır. Ancak bunun etkisi daha çok

önümüzdeki sene gözlenmeye başlanacaktır. TL cinsi reeskont kredisi kullanımının

boyutunun nispeten sınırlı olmasına karşın, niceliksel gevşeme anlamına geleceğini

düşünüyoruz.

BDDK da son dönemde hızlanan tüketici kredileri konusunda beklenen düzenlemeyi

duyurdu. Buna göre 50 bin TL üzerindeki tüketici kredileri için vade sınırı 36 aydan 24

aya indi. Bu düzenlemenin kredi talebi ve bu doğrultuda iç talep görünümü açısından

etkileri önümüzdeki dönemde takip edilecektir.

Bunun dışında BDDK, pandemi döneminde bankalara sağladığı bazı muafiyetlere

devam ederken, bazılarını da sonlandırdı. 1 Ekim’den itibaren gecikme süresi 90 günü

aşan krediler tahsili gecikmiş alacaklara atılacak, ancak 91-180 gün geçenler TGA’ya

atılmayabilecek. BDDK, asgari ödemesi yapılmayan kredi kartlarına ilişkin istisnaya da

son verdi. Kredi riski esas tutarlarının hesaplanmasında da son 252 işgününe ait döviz

kurlarının ortalamasının kullanılması imkanına devam etti.

Piyasalarda bugün

Geçen hafta yüksek gelen ABD perakende satışların ardından bu hafta yapılacak Fed

toplantısı öncesinde faizlerin yükselişe geçtiği ve global risk iştahının bozulduğu izlendi.

Asya piyasaları da bu haftaya genel olarak zayıf başladı. S&P 500 endeksi Cuma günü

%0.9 oranında azalırken, 10 yıllık ABD tahvil faizi %1.36 seviyesine yükseldi. Dolardaki

güçlenmenin etkisi ile EUR/USD 1.171’a geriledi. Brent petrol fiyatı 75 dolar civarında

seyrederken, ons altın fiyatı 1750 dolara geriledi.

Dolardaki güçlenme ve TCMB’nin bu haftaki toplantısında faiz indirebileceği endişeleri

ile TL zayıf performans gösterdi ve USD/TL 8.65 seviyesine geldi. 5 yıllık Türkiye CDS

primi 9 baz puan artışla 388 baz puan olurken, 2 yıllık tahvil faizi %17.70 ile değişmedi.

QNBFinansbank

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu