Erol Taşdelen

Firmalarınki Can da, Vatandaşınki Patlıcan mı

Erol TAŞDELEN, vatandaşın kanayan yarasına dikkat çekti. 2019 yıl sonunda Vatandaşın bankalara olan 580 milyar TL’lık kredi borcu 2020’nin 11 ayında % 41 artarak 817 milyar TL’ye çıktı. Devlet, önce “Tüketim Toplumu” yaratılmasına göz yumup, sonra da “borçların ile ne halin var ise gör” diyemez. Sosyal Devlet olmanın gereği Vatandaşın sorunlarına çözüm üretmektir. TÜİK 14 milyon vatandaşın sosyal yardımdan yararlandığını açıkladı. Devlete ve Halka düşen bu sayıyı azaltıp, İnsanlara İnsanca yaşayabileceği ortam hazırlamaktır. Sosyal Devlette vahşi piyasa koşulları ortamı olmaz.

2020 Aralık ayı iyi geçmiyor. İki olay acılarımı büyüttü. Birincisi; Samsun – Canik ilçesinde Metin I. ellerine “İŞ – AŞ” yazarak intihar etmesi İkinci olay; Aydın – Nazilli İlçesinde Ahmet M.’ye Devletin verdiği 1.000.-TL’ye bankanın kredi kart borcunu gerekçe göstererek icra yolu ile el koyması. her iki olayın da aslında ortak özelliği var. Yoksulluk ve borçluluk.2019 sonunda da toplu intiharlar ile Türkiye sarsılmış acımız büyümüştü.

Bu olaylar aklıma geldikçe uykularım kaçıyor. Bireysel ve ailece toplu intiharlar “psikolojik sorun, kim bilir ne derdi vardı” gibi kişisel teselli ile geçiştirdiğimiz bir durum olmamalı. Seri intiharların nedeni üzerinde ciddi ciddi Psikologlar kafa yormalı ve acil çözüm üretmeli. Aile Bakanlığı uzmanları bugüne kadar bu konuyu fark etmemeleri ve çözüm üretmemeleri daha iç acısı doğrusu.

Sorunun nedenini bulmadan çözüm üretemeyiz

Bir sorun ile karşılaştığımızda, “nedeni” tespit etmeden” çözüm” üretilemiyor maalesef. 2019’da İstanbul Fatih’te başlayan peş peşe 3 aile 12 toplu intihar. Bunun kararı nasıl verilir, aileler çözüm üretemiyor da bu yolu seçiyor kısmını bir kenara bıraktığımda 3 ailede de gördüğüm ortak nokta “yüksek borçluluk, kredi takipler, borç batağı” kendini gösteriyor. Bu durumda önce tespit yapalım. Piyasaya, tefecilere, kuyumculara, akrabalara, bakkal defterine, pazarcıya ne kadar vatandaşın borcu var bilemeyiz ama Bankalara borcunu biliyoruz. Dövizin yükselme maliyetinin, üretim maliyetlerini artırıp, önce maliyet enflasyonuna neden olması, sonra Tüketici Enflasyonunu tetiklemesi sonucu Vatandaşın gelir kaybı ile gelir dağılımındaki adaletsizliğinin artması da ayrı araştırılması gereken bir konu.

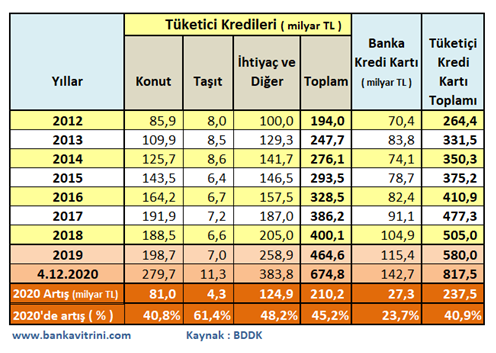

Vatandaş Bankalara ne kadar borçlu, 526 milyar TL nereye gitti belli değil

Vatandaşın 2019 sonunda Bankalara Toplam Borcu 580 milyar TL idi. 2020 Aralık başında 11 ayda 237,5 milyar TL yani % 40,9 artarak 817,5 milyar TL düzeyine çıktı. Üstelik bu artış 11 ay boyunca ödenen kredi borçları düşüldükten sonraki net artış. Pandemi süreci iş iyice içinden çıkılamaz bir hale getirmek üzere.2020 yılı 11 ayda artan borcun 81 milyar TL’lık kısmı Konut; 4,3 milyar TL’lık kısmı da Taşıt Kredileri. Toplam 237,5 milyar TL’den mahsup ettiğimizde geriye kalan 152,2 milyar TL’lık artış, Tüketici Kredileri, KMH ve Kredi Kartı. Konut ve Taşıtın bir karşılığı var ama 152,2 milyar TL’lık borç zaruri ihtiyaçlar için gitmiş yani. Bu sadece 2020 için Genel Toplama baktığımızda 279,7 milyar TL Konut ve 11,3 milyar TL Taşıt kredisi ikisinin toplamı 291 milyar TL; Toplam Borç 817,5 milyar TL olduğuna göre ( 817,5 – 291 ) 526,5 milyar TL‘lık kredinin nereye harcandığı veya geri nasıl döneceği belli değil.

Sorun karşılığı olmayan kredilerde

Sorunlu olup, Kredi takiplerde Konut ve Taşıt Kredilerinde görüldüğü gibi sorun yok sayılır. Bir ara 1 milyar TL üzerine çıkan Konut Kredi Takip tutarları 959 milyon TL’ye düştü. Vatandaş ne yapıp edip Konut ve Taşıt kredisini ödüyor yani.

Buzdağının üst kısmı iyi gözükmesi altının da öyle olduğu anlamına gelmiyor maalesef. Toplam 817,5 milyar TL’Lık 526,5 milyar TL’lık Tüketici Kredisi, Kredi Kartı ve bankaların elma, armut, çilek gibi meyve isimleri ile sunduğu hesaplara tanımlı Kredili Mevduat Hesabı ( KMH ) kredileri var. Kibarlıklarından henüz Ayva ismini veren yok. İşte ana sorun bu kredilerde. Bu kredileri kağıt üzerinde elma, armut, çilek olarak tükettik ama sonunda vatandaşın elinde Armutun çöpü kaldı kala kala. Nereye harcadığını bile anlamadı. Kimi artı para dedi, kişi ek hesap, kimi avans hesap, kimi esnek sonunda olan vatandaşa oldu. İhtiyaç Kredileri 383 milyar TL’yi aştı; vatandaşın Kredi Kart borcu 143 milyar TL oldu. Evin eşyası, çocuklara bilgisayar, 2-3 maaş karşılığı cep telefonları, 12 taksitli tatiller iyi de ödeme zamanı geldi dayandı ortada ödeyebilecek gelir yok. Maaşlar asgari ödemeleri, kredi taksitleri karşılamayacak hale gelmiş tabi artan işsizlik üzerine tuz biber oldu. Bu arda geçen hafta eski TÜİK başkanı bile açıklanan TÜİK rakamlarının şüpheli olduğunu açıkladı.

Takipler aldı başını gidiyor

Bankaların Toplam Takip tutarı 2020 son ayına girerken 151 milyar TL’yi buldu. Bunun 18,7 milyar TL’lık kısmı Vatandaşın takip dosyalarından oluşuyor. Tüketici Kredi takip tutarı 13,6 milyar TL’yi buldu. Kredi Kart takipleri 6 milyar TL düzeyinde. Takip rakamları yukarıda yazdığımız banka borçlarının içinde değil. Üstelik sadece 2019 yılı içinde Bankalar Varlık şirketlerine 8 milyar TL’lık batık kredi dosyası sattı ki bunların çoğu Tüketici kredisi ve ortalama % 5’lik değerine satıldı bu batık krediler. Batık kredilerin satıldığı Varlık Şirketleri ile Bankalar arasındaki ilişkileri BDDK bir incelemeye alsa fena olmaz pis kokular geliyor zira yıllardır. Mesela Varlık Şirketi yöneticilerinin iş geçmişini inceleyerek başlasınlar önce ve varlık artış durumlarını.

Daha önce çözüm önermiştim, suçlu sadece vatandaş değil

Toplu, bireysel intiharlarda tabi herkes gibi benim de içim yandı ama şaşırtmadı. Halkın içinde gelen ve hala halkın içinde biri olarak bunları öngörmüş ve önerimi de yıllar önceki yazılarında yapmıştım. Batık kredileri bankalar ortalama % 5’lik değerine Varlık şirketlerine satıyor. Batık tüketici kredileri devlet % 5’e alsın 18,7 milyar TL batık kredi 935 milyon TL yapar, hadi yuvarlak 1 milyar TL’ diyelim. “Devletin zor durumda olan vatandaşına ayıracak 1 milyar TL’si yok mu?” diye sormuştuk. Milyonlarca insanın hayatı rahatlayacak bu durumda. Üstelik mahkemelerdeki on binlerde dosya kapanmış olacak. Hala da aynı fikirdeyim.

Bu ülkede sadece firmalar yok, müteahhitler yaşamıyor sadece; can yelekleri, can simitleri sadece firmalara atılmasın sonuçta Devlete verilen Vergilerin %50’den fazlasını vatandaş veriyor, üstüne bir de aldığı her üründeki KDV’yi ekleyince nerede ise Vergi gelirlerinin dörtte üçünü vatandaş ödüyor. Anayasamızın ana maddelerinden olan “Sosyal Devlet” olma gereği sadece 14 milyon vatandaşın yararlandığı “sosyal yardımlar” değil zamanında reklam kampanyaları ile yaratılan “Tüketim Toplumuna” göz yumulması sonucu eğitimsiz vatandaşın “Tüketim salgınına” yakalanmasında sadece vatandaş suçlu değildir. Tüketim toplumu yaratıp, Borç denizinde boğulmasını seyredemeyiz.

Sosyal Devletin görevi cenaze kaldırmak değil, vatandaşını sağlıklı bireyler olarak gelişimine katkı sağlamaktır. Vatandaş da aklını başına alsın lüks tüketimi bir kenara bıraksın artık. Üretmeyen toplum tüketir ama bir noktaya gelir ki kendini tüketmeye başlar, tam da o kırılma zamanındayız. Ya tekrar üretim ekonomisine döneceğiz ya da kendi kendimizi ve geleceğimizi de tüketeceğiz.

Erol TAŞDELEN – Ekonomist, www.bankavitrini.com editör ve yazarı

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

GAZİANTEP OSB’de 5 günde 7 firma Konkordato aldı

HÜRMÜZ BOĞAZI KAPANIRSA NE OLUR?

İsrail-İran Savaşı: Tezler, Stratejiler, Dersler ve Uluslararası Kurumların Sınavı

Trump: ABD’nin saldırıları İran’ın nükleer tesislerini yok etti

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 22 Haziran 2025 Pazar akşamı Süper Loto bilet sonucu sorgulama ekranı! 22/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 22 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 22/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Altın ABD-İran gerilimiyle yükseldi 23/06/2025

- Trump: Rejim İran'ı tekrar büyük yapmıyorsa neden rejim değişikliği olmasın? 23/06/2025

- Ekonomi ve siyaset gündemi - 23 Haziran 2025 23/06/2025

- Resmi Gazete'de bugün (23.06.2025) 22/06/2025

- Rusya’nın BM Temsilcisi: ABD Pandora’nın kutusunu açtı 22/06/2025

- BM: ABD’nin saldırısı bölge için tehlikeli bir dönüm noktası 22/06/2025

- İran’dan ABD’ye misilleme kararı 22/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı