SÜRDÜRÜLEBİLİRLİK

Fosil Yakıtlar Tükendiğinde Sonra Ne Olur?

NEDEN ENDİŞE ETMELİYİZ

Dünya ekonomimiz, sonsuza dek pozitif bir Gayri Safi Yurtiçi Hasıla – GSYİH olduğunu varsayan kapitalist sisteme dayanmaktadır. Aynı zamanda, Aralık 2017’de 196 hükümet, küresel sıcaklık artışını sanayi öncesi çağdan 2100 yılına kadar 2 derecenin altına düşüren Paris anlaşmasına imza attı. IPCC, 2100 yılına kadar 1,5 derecelik bir C ile dünyanın bize sürdürülebilir ve adil bir kalkınma sağlayarak fayda sağlayacağını ifade edecek kadar ileri gidiyor. Ancak şimdiden aşırı hava koşulları, dünyanın birçok yerinde kasırgalar, sel, kuraklık vb. açısından yıkım gösteriyor. Bütün bunlara rağmen, hükümetler daha yüksek ve daha yüksek bir büyüme oranı peşinde koşarak politikalarını değiştirmediler [1]. Sadece birkaç gün önce bize ABD’deki reel GSYİH’nın 3 arttığı söylendi. Ekonomik Analiz Bürosu tarafından yayınlanan “avans” tahminine göre 2019’un ilk çeyreğinde %2 [2]. 2018’in dördüncü çeyreğinde reel GSYİH yüzde 2,2 arttı. Açıkçası, ‘her zamanki gibi’ devam ediyoruz ve kaynaklarımızı kullanmaktan endişe duymuyoruz!

Dünya çapında enerji tüketimi, gözlemlenen güçlü ekonomi sayesinde, 2018’de %2,3 artarak 2010’dan bu yana ortalama büyüme oranının neredeyse iki katı arttı [3]. 2017’deki büyümenin %40’ından fazlası.

Elektrik, 2018’de %4 artarak 23.000 TWh’nin üzerine çıkan küresel elektrik talebi ile geleceğin “yakıtı” olarak kendini göstermeye devam ediyor. Bu hızlı büyüme, elektriği toplam nihai enerji tüketiminde %20’lik bir paya doğru itiyor. Artan elektrik üretimi, birincil enerji talebindeki büyümenin yarısından biraz fazlasından sorumluydu.

Peşinde olduğumuz yüksek GSYİH’nın sonuçları nelerdir?

Evet, kaynaklarımızı hızla tüketiyoruz. Ne yazık ki enerji talebinin çoğu fosil enerji, petrol, gaz ve kömür kullanımına dayanmaktadır. Küresel enerji talebinin 2017 yılında %2,1 artmasıyla birlikte, %72 fosil yakıt [1] [3], %25 yenilenebilir ve geri kalanı nükleer. Doğal olarak bu, CO 2 emisyonunda 2017’de % 1,7 artışla 33.1 gigatonluk tarihi bir yüksekliğe ulaşılmasına neden olur.

FOSİL YAKITLARIN SINIRI

Bu yazıda, yeryüzünde silip süpürdüğümüz fosil yakıtların bir LIMIT’i olduğu gerçeğine kategorik olarak işaret etmek istiyoruz. Bu yakıtların biteceği, onlarca yılla ölçülen bir zamanın olacağı gerçeğinden habersiziz. Küresel nüfus artışı nedeniyle, artan bir enerji talebi var. Bu büyüme geleceğimizi tehlikeye atıyor. Fosil yakıtlar bittiğinde ne yapacağız? Bu olaydan sonra hangi enerji kaynaklarına güvenebiliriz?

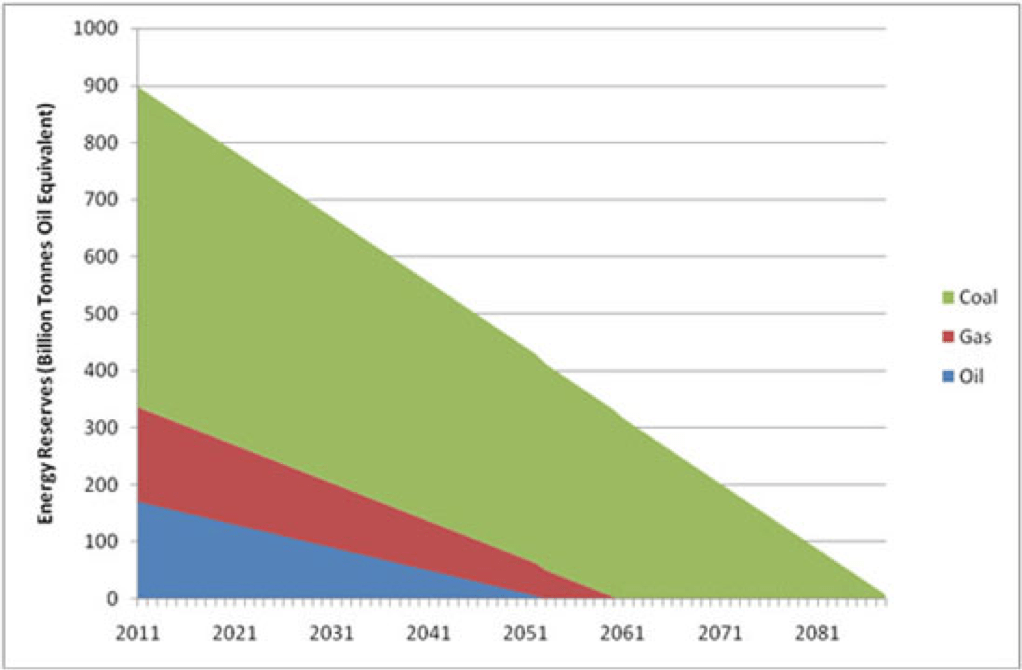

Şekil 1’de [4], yılın bir fonksiyonu olarak milyarlarca petrol eşdeğeri, Btoe olarak gelecekteki enerji rezervlerini gösteriyoruz. Fosil yakıtları, gelecekteki rezervlerin neye benzeyeceğine dair bir değerlendirme yapmadan, farkında olmadan tüketirken, burada gösterilen son noktaları dikkate almalıyız. Bu son noktalar tehlikeli derecede yakındır: Toplumumuz fosil yakıtlara çok bağımlı olduğundan, bu yakıtların ne zaman tükeneceğini bilmek bizim için son derece önemlidir [4]:

Petrol 2052 – 30 yıl sonra bitecek

Gaz 2060 – 40 yıl sonra bitecek

Kömür 2090 – 70 yıl sürecek

Ancak, BP’ye [5] göre, dünyanın mevcut tüketim oranında 53 yıllık petrol rezervi kalmıştır.

Şekil 1 Milyar ton petrol eşdeğeri cinsinden enerji rezervleri – Btoe [4]

2019 Yıllık Enerji Görünümü’ne [6] göre, 2017 ile 2040 arasındaki küresel GSYİH büyümesinin ortalama %3,4 olması bekleniyor. Dünya enerji talebi, çoğunlukla Çin, Hindistan ve Asya’nın bazı bölgelerinde artan ulaşım tüketimi nedeniyle 2040 yılına kadar 1/3 oranında büyüyecek.

Bu açıkça sürdürülemez. Bunlar, hafifletebileceğimizden daha erken gerçekleşecek korkunç rakamlar.

SIVI YAĞ

Küresel petrol talebi yüzde 1,3 arttı. Bugün petrol, dünya enerjisinin yaklaşık %40’ını ve ulaşım enerjisinin %96’sını sağlıyor. 875 milyar varil tüketmiştir[7]. Dünya, yılda 11 milyar tondan fazla eşdeğer tüketiyor [4]. Ham petrol rezervleri yılda 4 milyar tondan fazla bir oranda yok oluyor. Birçok petrol kuyusu şimdiden zirveye ulaştı ve yeni kuyuların bulunması giderek zorlaşıyor. 1.000 milyar varil daha kanıtlanmış ve muhtemel rezerv geri kazanılmaya devam ediyor.

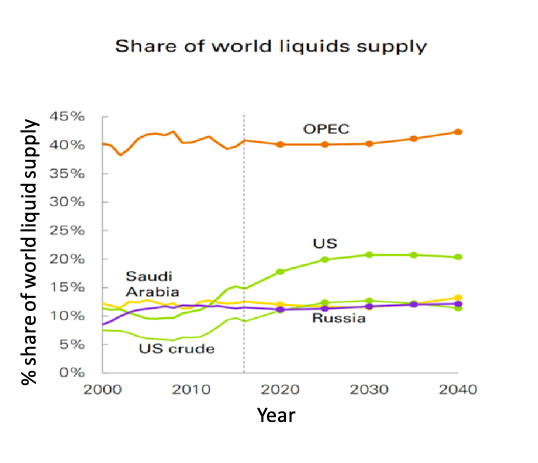

Şekil 2’de, çoğu Orta Doğu ülkesi tarafından kontrol edilen OPEC’in mevcut hakimiyetini gösteriyoruz. Ancak önümüzdeki 3 yıl içinde ABD üretiminin dünya talep büyümesinin %80’ini karşılayacağı tahmin ediliyor. ABD, rekor ihracatla OPEC pazar payını ‘yiyerek’ bir ‘petrol ülkesi’ haline gelecek [8]

Şekil 2 Dünya likit arzının yıllara göre yüzde payı Bu hafta, Uluslararası Enerji Ajansı olan IEA, 5 yıllık piyasa analizini ve tahminini ‘Oil 2018’i [9] yayınladı. Raporda, “önümüzdeki 3 yıl içinde yalnızca ABD’den elde edilecek kazanımların dünyanın talep büyümesinin %80’ini karşılayacağı” belirtiliyor. 2022 yılına kadar 2017 seviyelerinden günde bir milyon varil daha büyüme öngörüyor. Temel durum, önümüzdeki 5 yıl içinde günde yaklaşık 3 milyon varil büyüme öngörüyor. Genel tahmin, küresel petrol üretim kapasitesinin 2023 yılına kadar 6,4 milyon artacağı yönünde.

BP de benzer tahminini revize etti. Yakın zamanda yayınlanan 2018 Energy Outlook [10] raporunda, ABD’nin “açık ara en büyük sıvı yakıt üreticisi” olacağını tahmin ediyor.

2020’ye kadar dünya petrol tüketimi, artan ulaşım nedeniyle yaklaşık %60 arttı. Çin ve Hindistan en yüksek büyüme oranına sahip. Çin %7,5 ve Hindistan %5,5 oranında.

Bununla birlikte, şeyl yağı ve gaz çıkarmada bir artış oldu. Fracking [11], yeryüzüne sondaj yaparak ve yüksek basınçlı su karışımı ile sondaj kuyuları pompalayarak şeyl gazının çıkarılmasını içerir. Bu su ve elektrik yoğun. Daha da fazla enerji elde etmek için çok büyük miktarda enerji kullanır ve ayrıca yeraltı sularını ve çevreyi zehirleyen kimyasallar ve metaller kullanır. Kritik tahminimize ihtiyaç duyan büyüyen bir teknolojidir.

Fracking, 1947’den beri Amerika Birleşik Devletleri’nde güvenle kullanılmaktadır. Fracking işlemi kullanılarak 1,7 milyondan fazla ABD kuyusu tamamlandı ve yedi milyar varil petrol ve 600 trilyon fit küp doğal gaz üretildi.

DOĞAL GAZ

Gaz, toplam enerji talebinin %23’ünü oluşturdu, ancak 2018’de %4,6 oranında büyüdü. Gaz, %23 veya 6.091 TWh ile toplam elektrik üretiminde ikinci en yüksek paya sahipti. Amerika Birleşik Devletleri ne kadar doğal gaza sahip ve ne kadar sürecek? [12]

Dünya doğal gaz rezervlerinin hacmi nedir? 1 Ocak 2018 itibariyle, IEA’dan dünya çapında kanıtlanmış toplam doğal gaz rezervinin tahmini 7.124 trilyon fit küpü (Tcf) vardı [13]. Son güncelleme: 8 Mart 2019.

Bununla birlikte, ABD için, ABD Enerji Bilgi İdaresi, 2019 Yıllık Enerji Görünümü’nde, 1 Ocak 2017 itibariyle ABD’de yaklaşık 2.459 trilyon fit küp (Tcf) teknik olarak geri kazanılabilir kuru doğal gaz kaynağı (TRR) olduğunu tahmin ediyor.

Mevcut doğal gaz üretim hızı ve mevcut bilinen doğal gaz rezervleri dikkate alındığında yaklaşık 52,8 yıllık doğal gaz rezervimiz kalmıştır. 2052’de petrol tükenene kadar elimizde hala gaz ve kömür olacak. Ama petrolün bıraktığı enerji açığını doldurmak için gaz üretimini arttırırsak , o zaman bu rezervler bize sadece ek bir sekiz yıl vererek bizi 2060’a götürür. yanan gazın CO 2 emisyonu nedeniyle küresel ısınmaya etkilerinin farkına varmalıdır .

KÖMÜR

Küresel kömür talebi 2018’de %0,7 arttı [15]. Kömürün toplam elektrik üretimindeki payı 2017’ye göre %2,6 artarak 10.116 TWh oldu ve dünya genelindeki toplam üretimin %38’ini yönetti.

Kömür, sahip olduğumuz en eski yakıttır ve bitki örtüsünden oluşması birkaç yüz milyon yıl sürmüştür. ABD, Çin ve Hindistan halen aktif olarak kömür çıkarmaktadır. Kömür ne kadar dayanacak? Yeni teknolojiye bağlı olacak, petrol ve gazın yerini alması 150 yıl olabilir.

IEA’ya göre, 2017’de enerji açısından toplam küresel kömür tüketimi yüzde 1 veya 50,4 megaton kömür eşdeğeri (Mtce) arttı. Tüketim artışında yine Çin ve Hindistan başı çekiyor. Kömürle çalışan elektrik üretimi, enerjiyle ilgili tüm CO 2 emisyonlarının %30’unu oluşturan en büyük emisyon kaynağı olmaya devam ediyor .

FOSİL OLMAYAN ENERJİ KAYNAKLARI

Dünya fosil yakıtı yutarken biz de alternatif yakıtlar geliştiriyoruz.

Yenilenebilir enerji – güneş ve rüzgar

Dünya, küresel ısınma ve genel su eksikliği nedeniyle sınırlı olsa da, yenilenebilir enerji kaynakları – güneş, rüzgar ve hidro – aktif olarak geliştiriyor. Halihazırda yenilenebilir enerji, dünya talebinin 1/4’üne katkıda bulunuyor ve 2017’de herhangi bir enerji kaynağının en yüksek büyüme oranı [16]. Küresel yenilenebilir enerji üretimi 2017’de %6,3 arttı. Yenilenebilir enerjiye dayalı elektrik üretimindeki artışın %50’sine Çin ve AB katkıda bulunuyor, onu ABD, Hindistan ve Japonya izliyor. 2017’deki büyüme oranı yaklaşık 75 Milyon ton petrol eşdeğeri (Mtoe).

Nükleer enerji

Fosil yakıtlar yok olmaya başladıkça, nükleer enerji günde 24 saat kesintisiz elektrik sağlayabilen tek alternatif temel sistem olduğu için giderek daha fazla öne çıkıyor. Karbon içermez, temiz enerji geleceğimiz için hayati önem taşır. İlk olarak 1950’lerde geliştirildi ve o zamandan beri güvenlik özellikleri çok geliştirildi. Şu anda dünya elektriğinin %11’inden fazlası nükleer enerjiden üretiliyor. Nükleer, esas olarak Çin’deki yeni kapasitenin ve Japonya’daki 4 reaktörün yeniden başlatılmasının bir sonucu olarak 2018’de %3,3 büyüdü [17].

Uranyum 150 yıldan fazla sürebilir. Ancak toryum tabanlı nükleer reaktörlerin gelişi, enerjinin geleceği olarak lanse edildi [18]. Birincisi, toryum doğada uranyumdan daha boldur. Toryum 232, çeşitli reaktörlerde kullanılmak üzere Uranyum 233’e dönüştürmek için Uranyum ile birlikte kullanılabilir. Çeşitli pf reaktörleri, özellikle erimiş tuz reaktörleri kullanılabilir. Burada güvenli, temiz ve sürdürülebilir olan yeni nesil yüksek sıcaklık gaz soğutmalı reaktörleri (HTGR) vurgulamak istiyoruz .Plütonyumla karıştırılmış “TRISO” kaplı toryum parçacıkları veya fisyon gazlarını tutan pirolitik karbon ve silisyum karbür katmanları ile kaplanmış zenginleştirilmiş uranyum formundaki toryum bazlı yakıtlar için çok uygundur. Yakıt parçacıkları, yüksek sıcaklıklarda çok kararlı olan bir grafit matris içine yerleştirilmiştir. Bu tür yakıtlar çok uzun süre ışınlanabilir ve bu nedenle orijinal bölünebilir yüklerini derinden yakar. Çin, çok sağlam ve çok güvenli olan sözde ‘çakıl taşı’ tasarımını deniyor.

Dünyanın ihtiyacı olan suyun sadece %60’ına sahip olduğu göz önüne alındığında keşfedilecek yeni bir teknoloji, reaktörü soğutan suyun ısısının yüksek basınçlı tuzdan arındırma için kullanıldığı tuzdan arındırma ile nükleer enerjinin kojenerasyonudur. Kullanılan zar bir nanoteknoloji grafen olabilir.

Gioietta Kuo – 2019

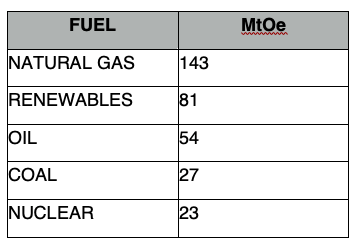

ÖZET [3]

Tablo 1 Küresel birincil enerji talebi – yakıt payı – 2018 Mtoe

REFERANSLAR

[1] Aşırı hava koşulları mahvediyor, aksiyon nerede? Gioietta kuo. Ekim 2018. Stanford MAHB

[2] Gayri Safi Yurtiçi Hasıla | ABD Ekonomik Analiz Bürosu (BEA)

[3] Küresel Enerji ve CO2 Durum Raporu – iea.org

[4] Dünyanın Fosil Yakıtı Ne Zaman Tükenecek?

[5] Dünyanın petrol rezervleri ne kadar sürecek? 53 yıl, diyor BP

[6] Dünya Enerji Görünümü – Uluslararası Enerji Ajansı

[8] ABD’li Petrol Üreticilerinin OPEC’in Öğle Yemeğini Yiyeceği Tahmini – forbes.com

[10] BP Enerji Görünümü | Enerji ekonomisi | Ev

[11] Fracking Nedir? | Kaya Petrol ve Doğal Gaz – ipaa.org

[12] Dünyada Ne Kadar Doğal Gaz Kaldı & Ne Zaman Çalışacağız…

[13] Dünya doğal gaz rezervlerinin hacmi nedir? – SSS – ABD…

[14] Amerika Birleşik Devletleri’nde ne kadar doğal gaz var ve nasıl…

[15] Küresel kömür talebi, büyük ölçüde Asya nedeniyle 2018’de %0,7 arttı: IEA

[16] Yenilenebilir kaynaklar 2017’de küresel gücün %25’ini sağlıyor – IEA

Gülbeyaz Gergün

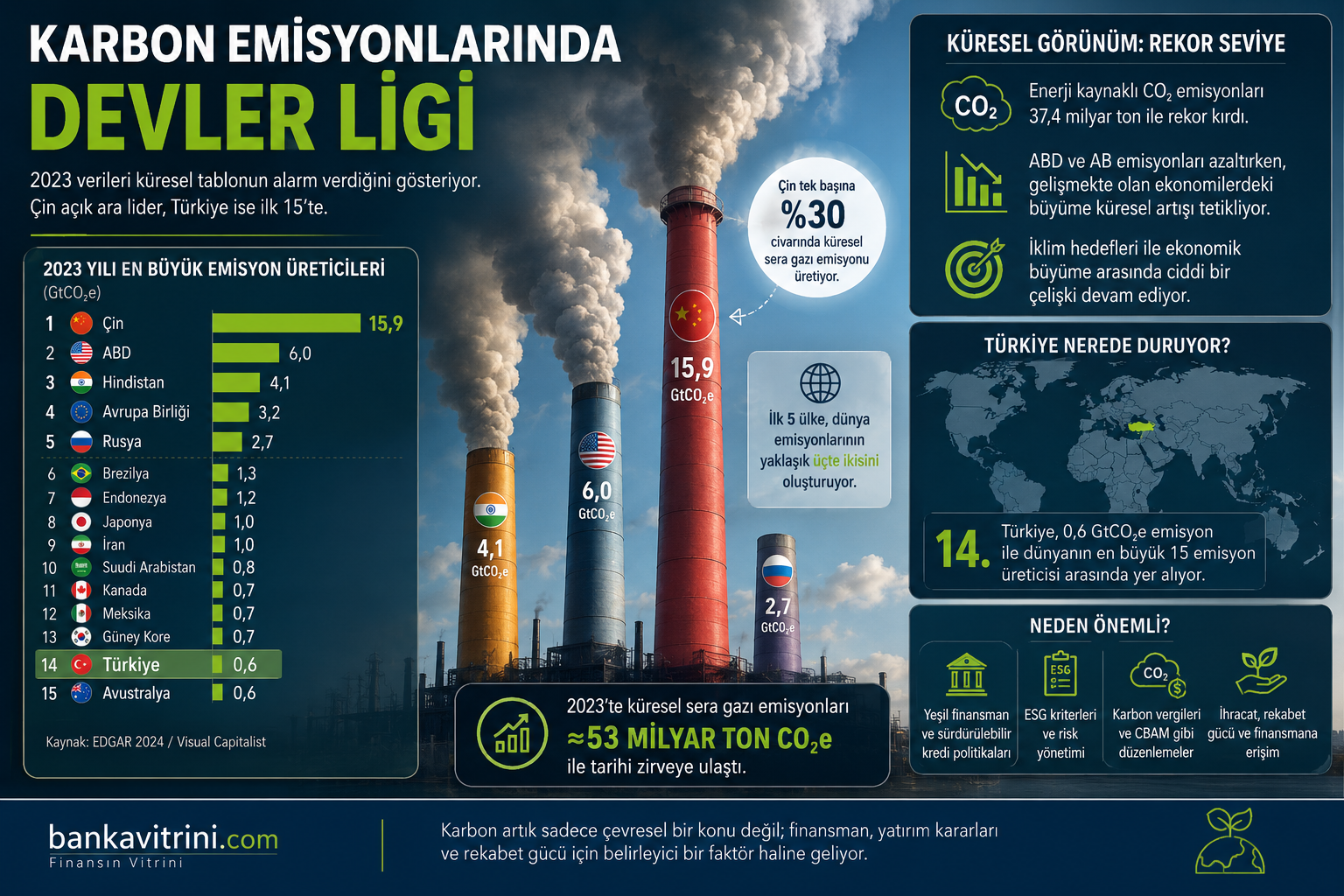

Yeşil dönüşüm zorunlu hale geliyor: Emisyon liginde dikkat çeken tablo

Karbon Emisyonlarında Devler Ligi: Dünya Nereye Gidiyor, Türkiye Nerede Duruyor?

Cengiz KILIÇ

Enerji sektöründe kritik kavşak: Hukuki çıkmaz mı, yeni fırsat mı?

Yanlış kurgularla başlayıp, gelinen noktada “gelir darlığı” ve Anayasa Mahkemesi lisanslama yolu iptaliyle yakın gelecekte faaliyet durdurma riski taşıyan 10 yılını dolduran/dolduracak tesisler, aynı zamanda milli birer servettir.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu