BANKA HABERLERİ

Garanti BBVA’dan yılın 9 ayında 66 milyar 950 milyon lira net kar

Garanti BBVA Genel Müdürü Mahmut Akten, “Önümüzdeki dönemde de aynı disiplin ve kararlılıkla çalışarak müşterilerimize ve paydaşlarımıza değer katmayı sürdürürken, Garanti BBVA’yı daha da ileriye taşıyacağız” dedi

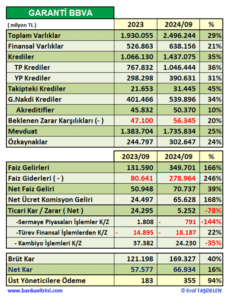

Türkiye Garanti Bankası AŞ’nin yılın 9 ayında net karı 66 milyar 950 milyon 363 bin lira oldu.

Bankadan yapılan açıklamaya göre, Garanti BBVA, 30 Eylül 2024 tarihli finansal tablosunu açıkladı.

Bankanın konsolide finansal tablolarına göre, yılın 9 ayında, 66 milyar 950 milyon 363 bin lira net kar edildi. Bankanın aktif büyüklüğü 2 trilyon 877 milyar 835 milyon 339 bin lira seviyesinde gerçekleşirken, ekonomiye nakdi ve gayri nakdi krediler aracılığıyla sağladığı destek ise 2 trilyon 170 milyar 612 milyon 162 bin lira oldu.

Fonlama bazını dinamik bir şekilde yöneten Garanti BBVA’nın fonlama kaynakları içindeki en büyük ağırlığını, yüzde 70 ile müşteri mevduatları oluşturmaya devam etti. Müşteri mevduat tabanı, yılın 9 ayında yüzde 25,9 büyüme ile 2 trilyon 16 milyar 989 milyon 892 bin lira oldu.

Güçlü sermaye odağını koruyan bankanın sermaye yeterlilik oranı Bankacılık Düzenleme ve Denetleme Kurumunun geçici önlemleri hariç yüzde 15,8, öz kaynak karlılığı yüzde 32,9, aktif karlılığı ise yüzde 3,5 seviyelerinde gerçekleşti.

– ‘Enflasyonla mücadele ön planda oldu’

Açıklamada görüşlerine yer verilen Garanti BBVA Genel Müdürü Mahmut Akten, 2024’ün üçüncü çeyreğinde enflasyonla mücadelenin ön planda olduğunu ve bu doğrultuda sıkı para politikası duruşunun kararlılıkla sürdürüldüğünü belirtti.

Makro ihtiyati tedbirlerle pekiştirilen para politikasının, fonlama maliyetleri üzerindeki baskının devam etmesine yol açtığına ve bu durumun, Türk lirası kredi-mevduat marjları üzerindeki baskının daha da yoğunlaşmasına neden olduğuna işaret eden Akten, şunları kaydetti:

‘Müşteriyi önceliklendiren büyüme yaklaşımımız, ekonomik koşulların sıkılaştığı dönemlerde dahi bizi farklı kılmayı sürdürüyor. Bu yaklaşımımız müşterilerimizle kurduğumuz uzun vadeli ilişkiler ve onların öncelikli banka tercihi olmamız sayesinde, bu çeyrekte de özel bankalar arasında Türk lirası krediler ile müşteri mevduatlarında liderliğimizi korumayı başardık. Konut, ihtiyaç ve taşıt kredileri ile kredi kartlarında aldığımız güçlü pazar payı ile Türk lirası kredi büyüklüğümüzü 1 trilyon liranın üzerine çıkardık.’

Dijitalleşme yolculuğunun önemli olduğunu belirten Akten, geldikleri noktada artan çeviklikleri ve verimliliğin, bankanın yanı sıra müşterilerin yaşamlarını olumlu yönde dönüştürdüğünü, kredi süreçlerinde tamamen dijitalleşmeye odaklandıklarını ve bu durumun, bireylerin ve şirketlerin ihtiyaçlarına hızla çözüm sunmalarını sağladığını aktardı.

– ‘16,3 milyon dijital müşterimiz var’

Geçen yıl tüzel ve şahıs firmalar için sundukları dijital taşıt kredisi hizmetini bu çeyrek itibarıyla bireysel müşterilerin de kullanımına sunduklarını hatırlatan Akten, ’25 yıldır teknolojiye yaptığımız 5 milyar dolarlık yatırım sayesinde, bugün 16,3 milyon dijital müşterimiz var. Bu rakamlar sadece birer sayı değil. Her bir müşteri, bankamızın sunduğu teknolojik çözümlerle hayatlarını kolaylaştıran somut sonuçlar elde ediyor. Ödeme sistemleri alanında geliştirdiğimiz yenilikçi çözümler de bu dönüşümde önemli bir yer tutuyor. Türkiye’nin öncü mobil cüzdan uygulamalarından ‘BonusFlaş’, bugün 5,5 milyonun üzerinde kullanıcıya ulaştı ve artık farklı banka kartlarıyla da QR ile ödeme olanağı sunarak kullanıcı deneyimini yeni bir seviyeye taşıyor.’ ifadelerini kullandı.

Garanti BBVA’nın finansal hizmetlerinin yanı sıra iklim kriziyle mücadele ve kapsayıcı büyüme odağında sürdürülebilir bir gelecek inşa etme çabalarına büyük önem verdiğinin altını çizen Akten, şu değerlendirmeyi yaptı:

’18 yıldan uzun süredir çevre, enerji verimliliği, sosyal eşitsizlikler, toplumsal cinsiyet eşitliği, nitelikli eğitime erişim, döngüsel ekonomi ve kadın girişimcilerin desteklenmesi gibi konularda çalışmalarımız bulunuyor. Avantajlı finansman mekanizmalarımız ve danışmanlık hizmetlerimizle müşterilerimizin de bu dönüşümün parçası olmasını teşvik ediyoruz. Özellikle enerji verimliliği yatırımları, yenilenebilir enerji kaynaklarına geçiş, sürdürülebilir üretim modelleri, yakıt dönüşümü ve döngüsel ekonomi gibi kritik dönüşüm alanlarına yönelik finansman ve danışmanlık çözümlerimizle, müşterilerimizin dönüşümlerinin hızlanması için çalışıyoruz.

Müşterilerimizin ve paydaşlarımızın bize duyduğu güven, açıkladığımız güçlü finansal sonuçlarda ve Türkiye’nin en yüksek piyasa değerine sahip şirketi olmamızda açıkça görülüyor. Önümüzdeki dönemde de aynı disiplin ve kararlılıkla çalışarak müşterilerimize ve paydaşlarımıza değer katmayı sürdürürken, Garanti BBVA’yı daha da ileriye taşıyacağız.’

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Şirketlerde Bağımsız Yönetim Kurulu Üyeliği Neden Şart Olmalı?

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı