GÜNCEL

İş Dünyasında Başarının Üç Altın Kuralı

Türk mali piyasalarında son günlerde gözlenen iyimser seyrin arkasında, Ankara-Washington hattında belirginleşen yeni bir yakınlaşmanın etkili olmaya başladığını düşünüyoruz. Takdir edersiniz ki, Batı ile geliştirilen olumlu ilişkilerin yabancı fon girişleri ile doğrudan ilişkili olduğunu iyi biliyoruz. Bu çerçevede, The Economist dergisinin 3 Temmuz 2025 tarihli sayısında, ABD Başkanı Trump ile Cumhurbaşkanı Erdoğan arasında şekillenen yeni dönemin mercek altına alındığını görüyoruz. Özellikle NATO çerçevesinde yeniden yakınlaşan iki liderin, Suriye, savunma iş birliği ve enerji alanlarında stratejik bir diyalog kurmaya başladığına dikkat çekilen makalede, Türkiye’nin bölgedeki rolünün yeniden tanımlandığı vurgulanıyor.

Makalede, başta Suriye olmak üzere bölgesel krizlerde iki ülkenin daha uyumlu bir çizgiye geçtiği, ABD öncülüğünde Türk, Amerikan ve Katarlı şirketlerin imza attığı 7 milyar dolarlık enerji anlaşmasının ise bu yeni dönemin simge adımı olduğu aktarılıyor. F-35 krizine ilişkin olarak, Türk ve Amerikalı yetkililerin “çözüm sadece zaman meselesi” şeklindeki açıklamaları, savunma alanındaki normalleşmenin sinyalini veriyor. Öte yandan Trump’ın, Türkiye’deki iç siyasi gelişmelere dair sessizliğini koruması da, Ankara’ya yönelik örtülü bir destek olarak yorumlanıyor.

Ancak ilişkiler tamamen sorunsuz değil. ABD’nin YPG/SDF ile iş birliğini sürdürme kararlılığı, Türkiye’nin kırmızı çizgilerine temas ediyor. Ayrıca İsrail ile İran arasında tırmanma potansiyeli taşıyan gerilim, Erdoğan-Trump ilişkisinin kırılgan yönlerini ortaya koyabilecek olası bir sınav olarak öne çıkıyor. Makalede dikkat çeken bir diğer unsur ise ABD’nin yıl sonuna kadar Suriye’deki yedi askeri üssünü kapatacağı yönündeki açıklamalar. Bu geri çekilme sürecinin, bölgedeki ABD lojistik ağı içerisinde Türkiye’nin – özellikle İncirlik Üssü’nün – stratejik önemini yeniden artırabileceğine işaret ediliyor.

Hazır The Economist dergisine yer vermişken ve tablonun iyimser tarafını ön plana çıkarmışken, gelin hep beraber her hafta perşembe günü açıklanan TCMB ve BDDK bültenlerine bakalım. Peşinen söylemeliyim ki, geçen hafta yaşanan iyimserliğin sayılara da yansıdığını görüyoruz. 4 Temmuz ile sona eren haftada parite etkisinden arındırılmış seriye göre, yurt içi yerleşiklerin döviz mevduatları (DTH) 4,1 milyar dolar gibi etkileyici bir seviyede azalmış. Özellikle CHP dava kararının etlendiği haftada ya da yılın ilk yarısının bittiği önemli bir bilanço döneminde, kurumsal cepheden gelen satışların rüzgârı ile bu rakamı görmek bizi çok da şaşırtmadı.

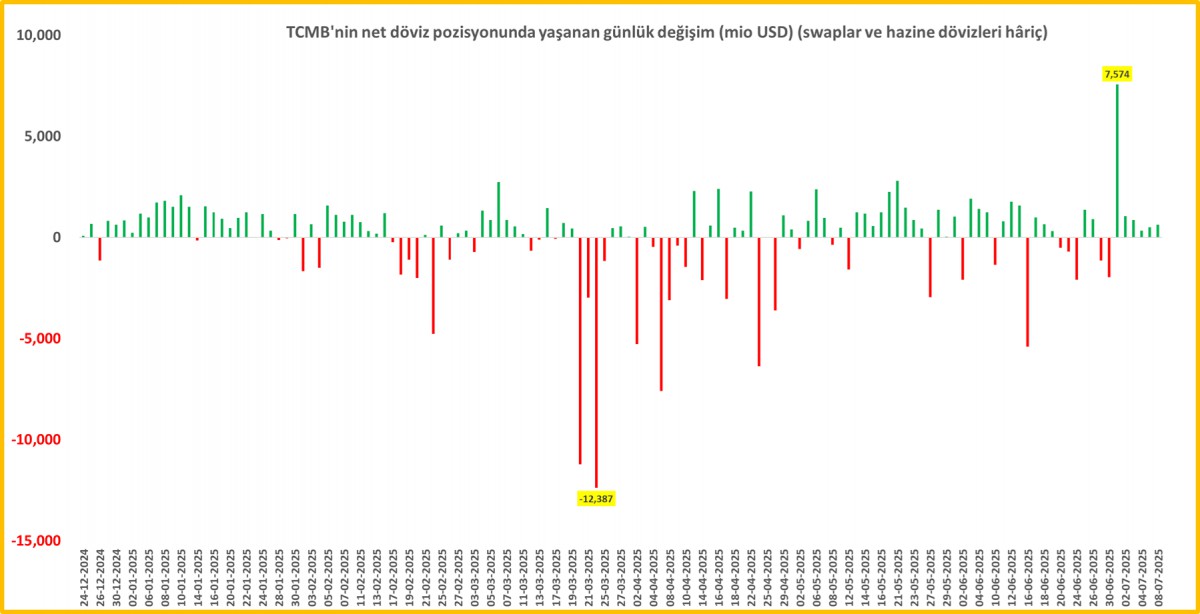

Öte yandan, TCMB’nin net döviz pozisyonun, en taze verilere göre manşet rakam olarak 31,1 milyar dolar ile 19 Mart sonrası dönemin en yüksek düzeyine geldi. Yabancının davranışını da daha iyi anlayabilmek adına menkul kıymet istatistiklerini de yakından inceledik. Söz konusu haftada, yabancının net pozisyonu toplamda 5,6 milyar dolar gibi etkileyici bir şekilde artış kaydetmiş. Hatırlanacağı üzere geçen hafta âdeta şaha kalkan hisse senetlerini ve faiz indirim çığlığı atan tahvil piyasalarını ön plana çıkararak bu tablonun sinyalini önden vermiştik. Detaylara bakmak gerekirse, yabancının hisse senedi pozisyonu 0,2 milyar USD; DİBS kesin alım 2,4 milyar dolar, eurobond ihracının da yardımı ile 3,0 milyar dolar arttı.

Geçen haftaki piyasa iyimserliğini verilerin dili ile de yorumladıktan sonra, Türk mali piyasalarına temkinli iyimser havanın korunmaya devam ettiğini görüyoruz. Her ne kadar iç siyasi riskler devam etse de, yarın Sn. Cumhurbaşkanı Erdoğan’ın terörün sona erdirilmesi ile ilgili yapacağı konuşma ve ABD ile ilişkilerde devam eden iyileşme piyasaların olumlu tarafta kalmasına yardımcı oluyor. Bu tablonun bir yansıması olarak Hazine dün 6 yıl vadeli EUR cinsi eurobond ihracına çıktı. İhraç büyüklüğü 1,5 milyar EUR olarak sonuçlanırken, nihai getiri de %5,20 oldu. Borsa İstanbul dün günü %1,6 yükselişle son dönemin en yüksek seviyesi olan 10,380 seviyesinin kıyısında kapattı. Haftalık kapanışın önemli direnç seviyesinin üzerinde olması durumunda, bir sonraki durak noktasının 10,900 olacağını peşinen söyleyebiliriz. CDS risk primi sınırlı oranda gerileyerek 284 baz puanda salınırken, iki yıl vadeli gösterge tahvilin bileşik faizi hafif de olsa yukarıya gelerek %40,46 seviyesinden işlem gördü. USDTRY kuru ise kendi kulvarında bebek adımları ile 40,00 seviyesininin hemen üzerinde kalmaya devam etti.

Yurt dışına geçmeden önce, dün TÜİK tarafından açıklanan ve büyümeye işaret eden sanayi üretim verisini biraz da olsa şakınlıkla okuduk. Şöyle ki, Mayıs ayında yıllık bazda sanayi üretimi %4,9 ; önceki aya göre ise %3,1 büyüme kaydetmiş. Sanayici cenahından gelen olumsuz haberlerin gölgesinde yaşanan büyümenin arka planında sektör içerisinde yaşanan ayrışmada yattığını görüyoruz. Şöyle ki, tekstil ve giyim eşyalarında ciddi daralma yaşanırken, metal ürünleri imalatı, tütün ürünleri, ham petrol ve doğal giz gibi sektörlerde ise ciddi büyümenin yaşandığını görüyoruz. Sanayinin genelinde sorunlar olsa da, öldük bittik şeklinde bir yaklaşımın çok da doğru olmadığını, kâr üretmede sorun yaşanırken, emek yoğun sektörlerde sorunların daha bir ön planda olduğunu anlıyoruz.

Dönelim yurt dışında. ABD Başkanı Trump, Kanada’dan ithal ürünlere yönelik gümrük vergisini %35’e çıkaracağını ve diğer ticaret ortaklarına da %15-20 oranlarında yaygın tarifeler getireceğini açıkladı. 1 Ağustos tarihinde yürürlüğe girecek olan bu karar, özellikle Kanada Başbakanı Carney’in müzakereyle yeni bir ticaret anlaşması hedeflediği dönemde ciddi bir darbe olarak görülüyor. Trump’ın Kanada’dan ithalata vergi getirmesi ardından AB için de benzer bir mektubun yolda olduğunu belirtmesi bir miktar da olsa azalma eğiliminde olan ticaret savaşı endişelerini yeniden ön plana çıkardı. ABD borsaları geceyi yatay tamamlarken, bu sabah Pasifik’in diğer ucunda havanın tahmin ettiğimizin aksine ılımlı olduğunu görüyoruz.

Altının ons fiyatı önemli olarak gördüğümüz 3,285 dolar seviyesinden zıplayarak yeniden 3,335 dolar seviyesine yükselirken, gümüşün ons fiyatı 37 dolar seviyesini üzerine yükselmek koşulu ile son 13 yılın en yüksek haftalık kapanışını yapmaya aday görünüyor. Favori üçlünün son halkası olan Bitcoin ise haftanın son iş gününe müthiş bir şekilde başladığını not edelim. Uzun bir süredir asıl yükselişin 113,500 dolar seviyesinin üzerinde haftalık kapanış ile başlayacağını ve hedefin de 150bin dolar olacağını belirtmiştik. Bu sabah bitcoin 117bin dolar ile yeni bir rekor kırdı (bakınız grafikler).

Mali piyasaların gündeminde bugün Türkiye cephesinde cari işlemler dengesi, yurt dışında ise Almanya’da enflasyon, İngiltere’de ise sanayi üretimi takip edilebilir. Pariteler cephesinde kalabalıkların çılgınlığına sahne olan dolar sat furyasının yavaş da olsa durulmaya başladığını, DXY’nin dipten toparlanmaya aday olduğunu not etmemiz gerekiyor! Bu sabah EURUSD paritesi 1,1670 seviyelerine gerilerken, kraliyet aslanı ise 1,3550 seviyelerinde işlem görüyor. Gözler önümüzdeki hafta açıklanacak ABD şirket bilançolarına çevirmiş durumda. Herkese güzel bir hafta sonu dilerim.

BTCUSD

Emre Değirmencioğlu

Türk mali piyasaları dün şaşırtıcı bir şekilde iyimser bir seyir izleyerek günü tamamladı. Her ne kadar siyasi cephedeki gelişmelerde bir değişiklik olmasa da, BIST-100 endeksi günü %1,7 yükselişle 10bin seviyesinin üzerinde tamamladı. Dünkü bültenimizde, stopaj indiriminin TL’nin getirisini azaltarak bir miktar ‘hırpalayıcı’ etki yaratabileceğini düşünmüştük. Ancak, ilk gün itibariyle bu etkinin pek de beklediğimiz yönde ilerlemediğini görüyoruz. USDTRY kuru, TCMB’nin konfor alanında psikolojik 40,00 seviyesinin hemen üzerinde bebek adımlarıyla yükselirken; TL tahvil faizleri görece yatay seyretti. CDS risk primi ise 285 baz puana gerileyerek sınırlı bir düşüş gösterdi.

Geride bıraktığımız hafta, CHP Kurultay’ın iptal davasının ertelenmesi sonrası TL ve TL cinsi varlıklara yönelik alım iştahı ile TCMB’nin net yabancı para pozisyonunu yaklaşık 10 milyar dolar artması ardından hafta sonu yaşanan yeni gelişmelerin TCMB’nin rezerv rakamlarına olumsuz yansıyacağını tahmin etmiştik. Burada da yanılmışız! Keza analitik bilançoya göre, 7 ve 8 Temmuz valörlü işlemlerin neticesinde net yabancı para pozisyonu daha da artarak son altı günün toplamını 11 milyar dolara getirdi; manşet rakam ise +31,5 milyar dolar ile Mart sonundan bu yana en yüksek seviyeye ulaştı. Rezervleri, tıpkı bir ordunun askerî gücü gibi okumak gerekiyor! Rezervlerde artışı ile kurdaki volatilitenin de azaldığını görüyoruz.

Cumhurbaşkanı Erdoğan, PKK’nın silah bırakma ve kendini feshetme süreci kapsamında “Terörsüz Türkiye” hedefinde olumlu haberlerin alınacağı bir döneme girildiğini açıkladı. TBMM grup toplantısında konuşan Erdoğan, sürecin “yol kazası yaşanmadan” tamamlanmasını temenni ederken, PKK lideri Abdullah Öcalan da video mesajında gönüllü silah bırakmanın ve Meclis’te kurulacak kapsamlı komisyonun önemine dikkat çekti. PKK’nın Cuma günü silah bırakması bekleniyor. AK Parti Sözcüsü Çelik de, Cumhurbaşkanı Erdoğan’ın Cumartesi sabahı tarihi bir konuşma yapacağını açıkladı. Bu güzel gelişmenin ve artan rezervlerinin de yardımı ile Türk mali piyasalarının dünkü günü rahat bir şekilde geçirdiğini söyleyebiliriz. Yurt dışına geçmeden önce, Cumhurbaşkanlığı İletişim Başkanlığı görevini uzun zamandır sürdüren Fahrettin Altun yerine Burhanettin Duran’ın atandığını okuyoruz. Türkiye’de İletişim Başkanlığı, makam ve yetki olarak oldukça önemli bir pozisyon olduğunu not edelim.

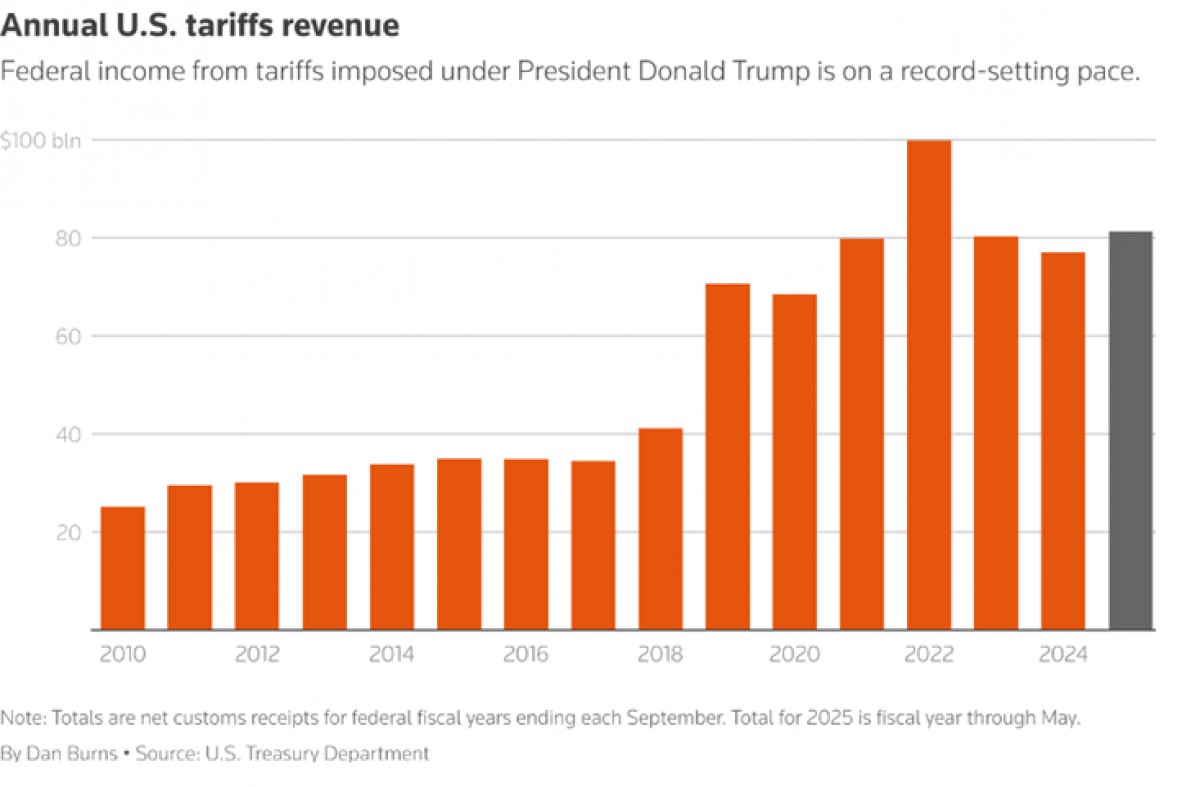

Küresel piyasalarda tüm gözler hâlen Başkan Trump’ın ekonomi ve ticaret politikalarına çevrilmiş durumda. Tarife cephesinde bazı sonuçların yavaş yavaş görünmeye başlamasıyla birlikte, ABD’nin bu yıl gümrük vergilerinde rekor seviyelere ulaşması bekleniyor. Bu tablo içerisinde, Trump’ın açıkladığı “büyük ve güzel” vergi indirim paketinin yaratacağı bütçe açıklarının, artan gümrük gelirleriyle dengelenebileceği beklentisi hisse senetlerine alım getirdi. Ancak piyasa, enflasyon endişeleriyle büyüme teması arasında sıkışan FED’in ne yöne adım atacağına odaklanmış durumda.

Nitekim, dün yayınlanan FED’in 17-18 Haziran toplantısına ait tutanaklar, Temmuz ayında faiz indirimi için sınırlı bir destek olduğunu ortaya koydu. Sadece birkaç üye indirim yönünde görüş bildirirken, çoğunluk Trump’ın tarifelerinin enflasyonist etkileri nedeniyle temkinli olmayı tercih etti. Başkan Trump’ın acil ve sert faiz indirimi çağrısına karşın, FED üyelerinin büyük kısmı böyle bir adım için henüz uygun bir zemin oluşmadığı görüşünde birleşti. Tutanaklar, mevcut para politikasının zaten kısıtlayıcı düzeyde olduğunu, ekonominin ve istihdamın ise güçlü seyrini sürdürdüğünü vurguladı. Piyasalar, faiz indirimlerinin Eylül ve Aralık aylarında sınırlı ölçüde gerçekleşeceği beklentisini koruyor.

ABD Doları küresel bazda bir miktar da olsa değer kazanırken, altının ons fiyatında dün önemli bir destek seviyesi olarak gördüğümüz 3,285 dolar seviyesinden güç bularak yeniden 3,320 dolar seviyesine toparlandı. Teknik mânâda 3,285 dolar altında haftalık kapanış durumunda mevcut uzun pozisyonlarda kâr al ya da açığa sat stratejisi izlenebilir. Öte yandan, 3,285 dolar seviyesi -çok tavsiye etmesem de- alım yönünde kollanarak sıkı bir zarar kes ile de takip edilebilir. Gümüşün ons fiyatı 36,50 dolar seviyelerinde yatay bir şekilde beklerken, yine teknik bir bakış açısı ile altın gümüş rasyosunu 89 seviyesini aşağı yönlü geçmesi ile gümüşün daha bir ön plana çıkmasını bekliyoruz. Direnişin parası bitcoin ise bu sabah 111bin dolar seviyesinin üzerine yükseldi. Daha önce de kaleme aldığımız üzere, 113bin dolar seviyesi sonrası bitcoin için ‘asıl’ yukarı yönlü hareketin başlamasını bekliyoruz. Fiat para sistemine baş kaldıran bu üç önemli aktörü yakından takip etmenizde büyük fayda görüyoruz.

Hisse senetleri yönelik tarife kaygılarını azalması ile hisse senetlerine alım geldiğini yukarıda belirmiştik. Dün Avrupa’da Stoxx600 endeksi günü %1’e yakın artıda tamamlarken, Nvidia, yapay zekâ çiplerine yönelik küresel talebin etkisiyle piyasa değeri kısa süreliğine 4 trilyon doları aşarak bu eşiğe ulaşan ilk şirket oldu. Hisseleri yılbaşından bu yana %22 artarken, Nisan’daki düşüşten sonra %74 oranında toparlandı. S&P 500 endeksinde Nvidia’nın %7,3 ile en yüksek ağırlığa sahip olan şirket olduğunu da hatırlatalım. S&P500 geceyi %0,6 oranında artışla tamamlarken, risk iştahı denince akla gelen Nasdaq endeksi ise %1 yükseldi.

Yeni gün başlangıcında biraz da olsa karmaşık bir seyrin hâkim olduğunu not edelim. Japonya’nın Nikkei 225 endeksi, ABD Başkanı Trump’ın Japonya’ya yönelik %25 gümrük tarifesi açıklaması ve 20 Temmuz’da kritik seçim öncesi belirsizliklerin baskısıyla %0,6 geriledi. Ayrıca Trump, 1 Ağustos’tan itibaren bakır ithalatına ve Brezilya’dan gelen ürünlere %50 gümrük vergisi uygulanacağını da duyurdu. Bu husus birkaç gündür bakır piyasasında ciddi volatilite yaratırken, ABD ile Londra arasında fiyat farkı da rekor düzeye ulaştı. Öte yandan, AB ile olası bir ticaret anlaşması için müzakerelerin de hız kazandığını görüyoruz. ABD borsalarının vadeli işlemlerinde hafif de olsa kırmızı renk ön plana çıkarken, Japonya dışında kalan bölgelerde ise ılımlı tablo dikkat çekiyor. Kore borsasının %1 artışla olumlu ayrıştığının altını çizelim. Mali piyasaların gündeminde bugün Türkiye’de sanayi üretimi, her perşembe olduğu üzere ABD’de haftalık işsizlik maaşı başvuruları, Türkiye’de ise TCMB ve BDDK’nın haftalık bültenlerini yakından takip edeceğiz.

TCMB net döviz pozisyonunda yaşanan günlük değişim

ABD gümrük gelirleri rekora koşuyor

2025’nin ilk 5 ayında elde edilen gelir senenin rekor düzeyde artışla tamamlanacağına işaret ediyor

Emre Değirmencioğlu

İş Dünyasında Başarının Üç Altın Kuralı

Bitcoin: Sen geçerken sahilden sessizce, gemiler kalkar yüreğimden…

Konkordato Kader mi? Finansçı Eksikliğinin Bedeli mi?

Rezervlerde rekor artış ve terörsüz Türkiye umudu piyasalara moral verdi

2025: REEL SEKTÖRÜN TARİHİ ÇÖKÜŞÜ

ABD’den Kara Para trafiğindeki ülkelere sert mesaj: Türkiye’de var!

Ali ÇOŞKUN yazdı: Kredi Kullanırken Dikkat Edilmesi Gereken 10 Temel Nokta

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

İsrail İran’a Neden Saldırdı?

AKBANK 3,4 milyar TL Takipteki Alacaklarını sattı

İsrail-İran Savaşının Türkiye’ye Etkileri

Kentsel dönüşüm müteahhiti yaptığı daire ve dükkanları satıp ‘İflas ettim’ dedi

ABD’den GVA Capital’e 216 Milyon Dolarlık Yaptırım Cezası: OFAC’tan Sert Mesaj

HÜRMÜZ BOĞAZI KAPANIRSA NE OLUR?

- Bitcoin'den tarihi rekor… 112 bin doları gördü 10/07/2025

- Son dakika: Bugünkü Süper Loto çekilişi sonuçları belli oldu! 10 Temmuz 2025 Süper Loto bilet sonucu sorgulama ekranı! 10/07/2025

- Altın fiyatları yükselecek mi? Uzman isim yanıtladı 10/07/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 10/07/2025

- TCMB rezervlerinde 10 milyar dolara yakın artış 10/07/2025

- Hava yolunu kullanan yolcu sayısı yılın ilk yarısında 108,8 milyonu aştı 10/07/2025

- Google’a rekabet kurallarını ihlalden 355 milyon TL ceza 10/07/2025

- Trump, Kanada'ya yüzde 35 tarife uygulanacağını duyurdu 11/07/2025

- Ekonomi ve siyaset gündemi - 11 Temmuz 2025 11/07/2025

- Resmi Gazete'de bugün (11.07.2025) 10/07/2025

- Afrika'nın en zengin 4 ismi, kıta nüfusunun yarısının servetinden fazlasına sahip 10/07/2025

- Goldman'dan dolar analizi 10/07/2025

- Fed yetkilisinden tarife mesajı: Etkisini bilmek için erken 10/07/2025

- Ticari kredilerde büyüme sürüyor 10/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı