BANKA HABERLERİ

Kara Para ve Uyuşturucu Trafiğinde Bankaların Rolü

“Bilmiyorduk” demek artık geçerli mi?

Uyuşturucu, silah ve organize suç gelirlerinin finansal sisteme girişi; birkaç “kurnaz suçlunun” işi değil, bilerek ya da göz yumarak çalışan finansal altyapının ürünüdür. POS cihazları, sahte faturalar, paravan şirketler ve sınır ötesi transferler… Bu zincirin bankasız çalışması mümkün mü?

Kara Para Bankasız Aklanabilir mi?

Kara para aklama literatüründe üç aşama vardır:

-

Placement (Sisteme sokma)

-

Layering (İz kaybettirme)

-

Integration (Ekonomiye sokma)

Bu üç aşamanın tamamı, bankacılık altyapısı olmadan ya imkânsızdır ya da sürdürülemez.

-

POS cihazı yoksa kartlı işlem olmaz

-

Banka hesabı yoksa fatura kesilmez

-

SWIFT / muhabir banka yoksa sınır aşılmaz

Yani soru şu noktaya gelir:

Bu sistemleri kim verdi, kim izledi, kim görmezden geldi?

Libya – Kapalıçarşı – POS Üçgeni: Tesadüf mü, Sistem mi?

Türkiye’nin son yıllarda karşılaştığı en kritik vakalardan biri şudur:

-

Libya merkezli paravan şirketler

-

Laleli/Kapalıçarşı’da sahte fatura düzeni

-

Türkiye’de yüksek limitli POS cihazları

-

Kartla “mal satışı” gibi gösterilen milyonlarca dolar

Burada tek bir soru belirleyicidir:

POS cihazları nasıl ve neden verildi?

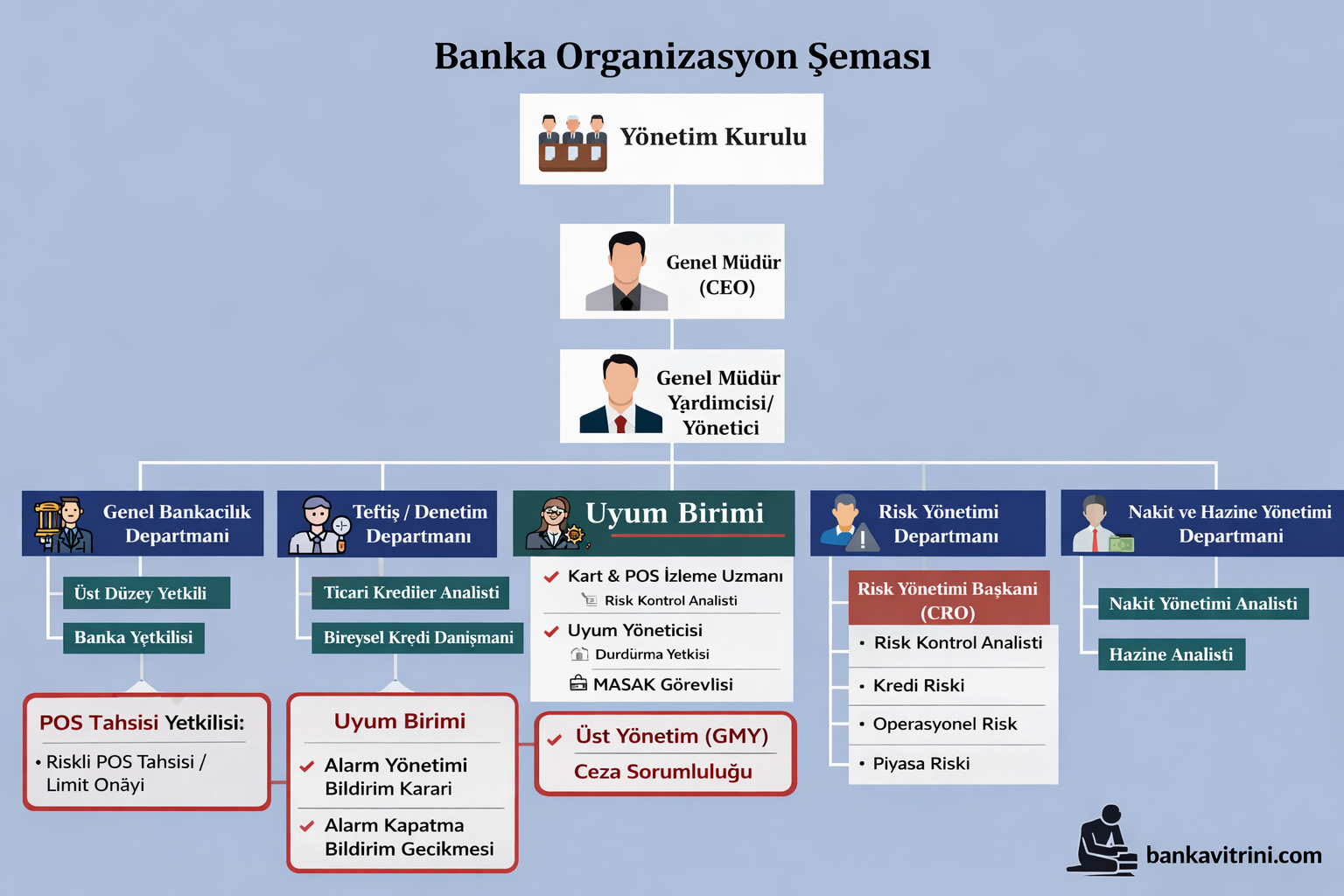

Bir POS tahsis sürecinde bankanın bildiği şeyler:

-

Şirketin faaliyeti

-

Ortaklık yapısı

-

Ciro profili

-

İşlem sıklığı

-

Kart ülke dağılımı

-

Ortalama işlem tutarı

Libya’da fiilen faaliyet göstermeyen, Türkiye’de dükkânı olmayan ama para sayım makineleri gibi POS üzerinden para çeviren şirketler için: “Bilmiyorduk” demek artık teknik olarak mümkün değil.

“Müşterini Tanı” (KYC): Kağıt Üzerinde mi, Gerçekte mi?

KYC sadece kimlik fotokopisi değildir.

Gerçek KYC şunları içerir:

-

Gerçek faydalanıcı (UBO) analizi

-

Faaliyet–ciro uyumu

-

Coğrafi risk (Libya, Kolombiya, Afganistan vb.)

-

Sektörel risk (nakit yoğun, POS ağırlıklı işler)

Bu yükümlülükler FATF (The Financial Action Task Force) standartlarında açıkça yazılıdır. Türkiye’de ise MASAK mevzuatının omurgasını oluşturur (MASAK).

Dolayısıyla mesele ihmal değil; ihlalin kendisidir.

Dünyadan Örnekler: “Bizde Olmaz” Denen Her Yerde Oldu

Danske Bank

-

Estonya şubesi üzerinden 200 milyar € şüpheli para

-

Rusya, Azerbaycan, organize suç ağları

-

“İç kontrol zaafı” savunması çöktü, 2 milyar € ceza aldı.

HSBC

-

Meksika kartellerinin parası

-

ABD’de 1,9 milyar $ ceza

-

Banka yöneticilerine bireysel sorumluluk tartışması

Standard Chartered

-

İran ve Afrika bağlantılı işlemler

-

“Uyum eksikliği” bahanesi kabul edilmedi

Bankacılar Gerçekten “Haberimiz Yok” Diyebilir mi?

Bu savunma artık hukuken de teknik olarak da geçerli değil.

Çünkü:

-

Anormal işlem algoritmaları var

-

Günlük/aylık raporlar var

-

Uyum birimleri var

-

Risk komiteleri var

-

Kart/POS izleme sistemleri var

Sorun bilgi eksikliği değil; çıkar çatışmasıdır.

Yüksek komisyon + yüksek hacim = sessiz tolerans

Asıl Soru: Bankalar Olmadan Bu İşler Olabilir mi?

Net cevap: Hayır.

-

POS verilmeden olmaz

-

Hesap açılmadan olmaz

-

Transfer izni olmadan olmaz

-

Muhabir banka kapısı açılmadan olmaz

Dolayısıyla: Sadece suçluları değil, bu altyapıyı bilerek ya da isteyerek açık tutanları sorgulamadan bu düzen bitmez.

Cezasızlık Oldukça Sistem Çalışır

Bugün kara para trafiği:

-

Bankaya ciddi gelir sağlıyor

-

Risk “kâğıt üzerinde” yönetiliyor

-

Ceza geldiğinde “kurumsal” ödeniyor

Ama bireysel sorumluluk yoksa, aynı düzen başka ülkede, başka bankada tekrar kuruluyor.

Okura Not – Bankacılık Bir “Araçtır” Ama Masum Değildir

Bankalar suç üretmez; ama suçun sisteme girmesini kolaylaştırırlarsa, artık sadece araç değil, ortağı olurlar.

Bu sorunun takipçisi olmaya devam edeceğiz: “Bu POS’u kim verdi, kim onayladı, kim görmezden geldi, menfaatten elde edilen paralar nerede?”

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

BANKA HABERLERİ

DenizBank, Birleşmiş Milletler Sorumlu Bankacılık Prensipleri’nin resmi imzacısı oldu

BANKA HABERLERİ

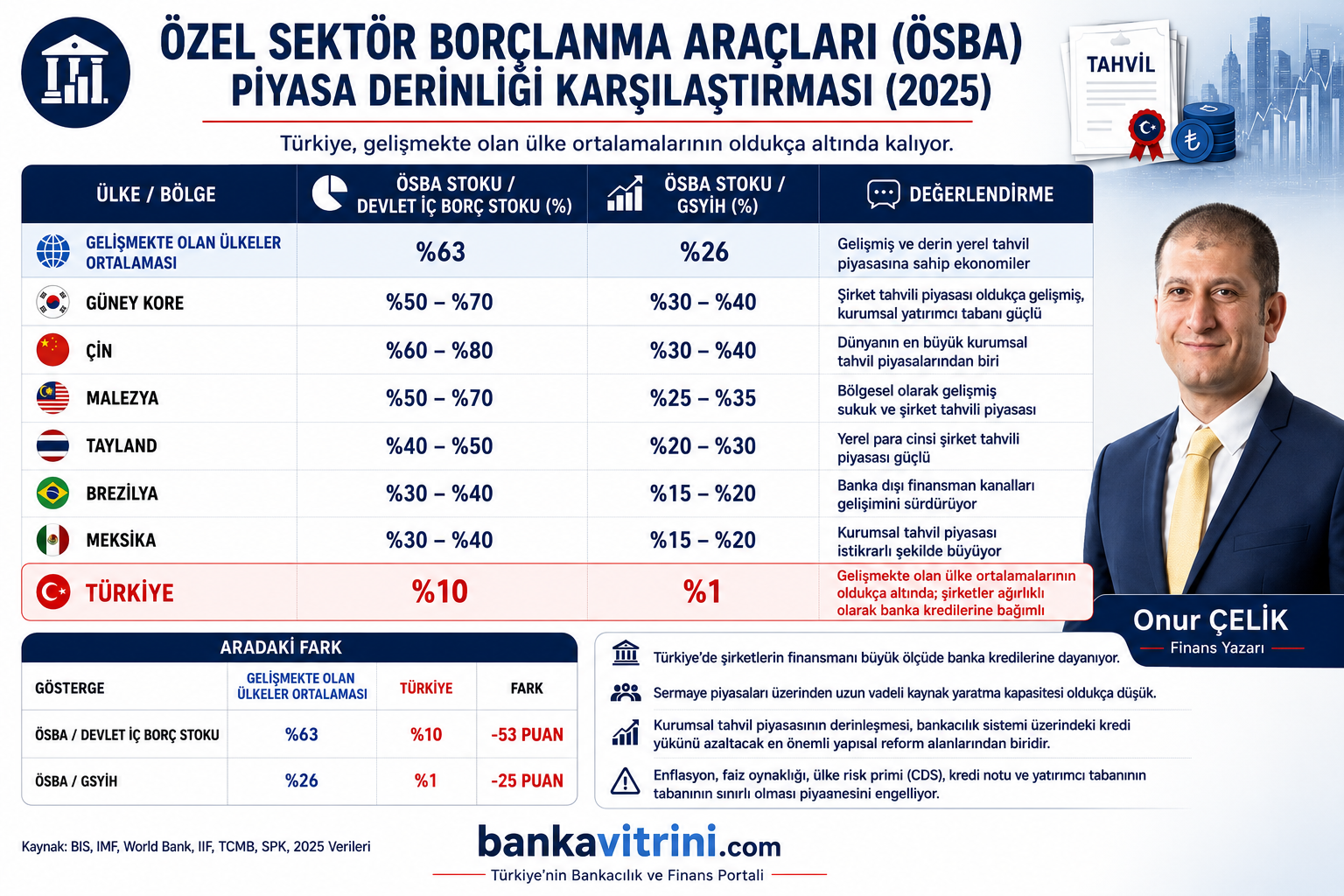

Reel sektör tahvil piyasasında neden büyüyemiyor?

Reel sektör tahvil piyasasında neden büyüyemiyor? Banka kredilerine bağımlılık Türkiye’ye pahalıya mal oluyor

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- BES havuzundaki birikim 2,4 trilyon lirayı aştı 09/07/2026

- Almanya ABD'den Tomahawk füzeleri satın alacak 09/07/2026

- QNB: Altındaki düşüş, Türkiye'de tüketici talebini etkiliyor 09/07/2026

- Porsche’ye küresel talep şoku: İlk yarı satışları 6 yılın dibinde 09/07/2026

- 3. çeyrek ihracat beklenti endeksi arttı 09/07/2026

- ING Türkiye sendikasyon temin etti 09/07/2026

- İnşaat maliyet endeksi Mayıs'ta arttı 09/07/2026

- Türkiye, nüfus büyüklüğüne göre 194 ülke arasında 18. sırada 09/07/2026

- Çin, Nvidia H200 çipi için izin verecek 09/07/2026

- Küresel piyasalarda yeniden jeopolitik tansiyon 09/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu