BANKA HABERLERİ

Kartlı Harcama Tercihlerinde Son Dönem Eğilimler

Bu yazıda, kartlı harcama bakiyesinde gözlenen reel artışı inceliyoruz ve ödeme aracı tercihlerinde bireylerin nakit yerine kart kullanımına yönelmesinin bu artışta önemli bir belirleyici olduğunu gösteriyoruz.

Dijital kanalların yaygınlaşması ve yüksek enflasyonla birlikte nakit taşıma maliyetinin artması banka ve bireysel kredi kartlarının (BKK) kullanımını artırıyor. Kartların nakit avans ve vadeli ödeme imkânları ile tüketicilere borçlanma imkânı sunması da bu gelişime katkı sunuyor. Son yıllarda görülen yüksek enflasyonun da etkisi ile kartlı harcama bakiyesi nominal ve reel bazda belirgin bir şekilde yükseliyor. Bu yazıda, kartlı harcama bakiyesinde gözlenen reel artışı inceliyoruz ve ödeme aracı tercihlerinde bireylerin nakit yerine kart kullanımına yönelmesinin bu artışta önemli bir belirleyici olduğunu gösteriyoruz.

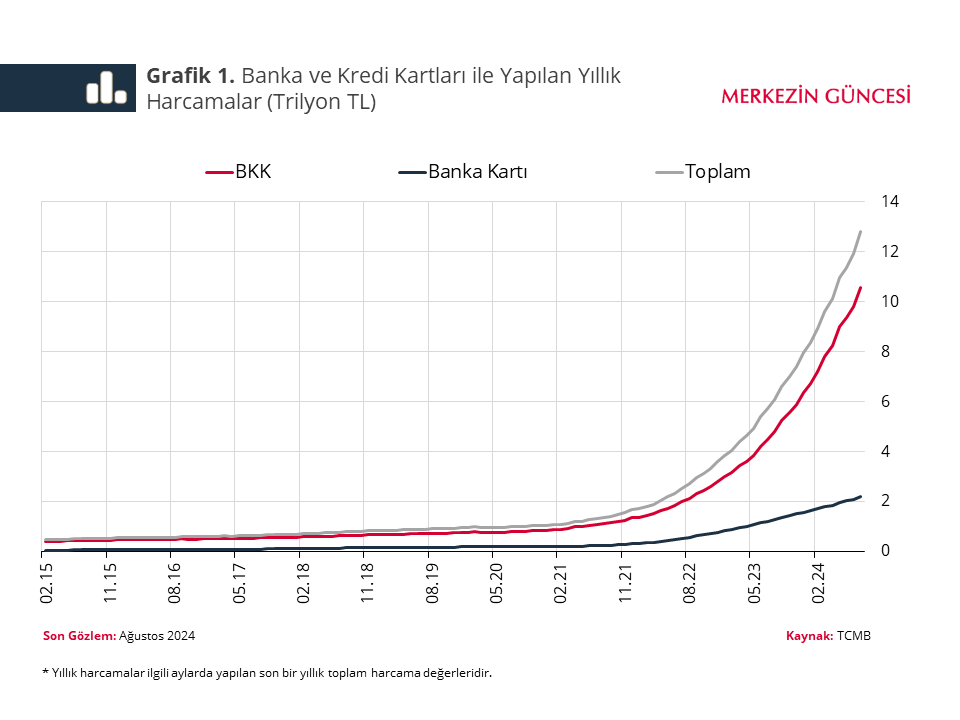

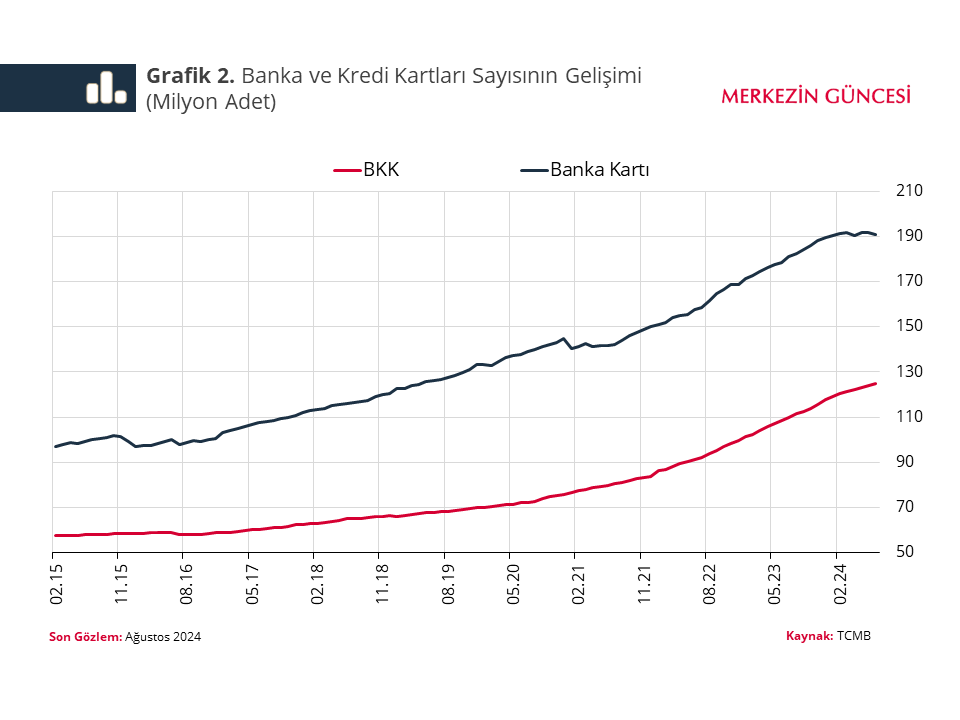

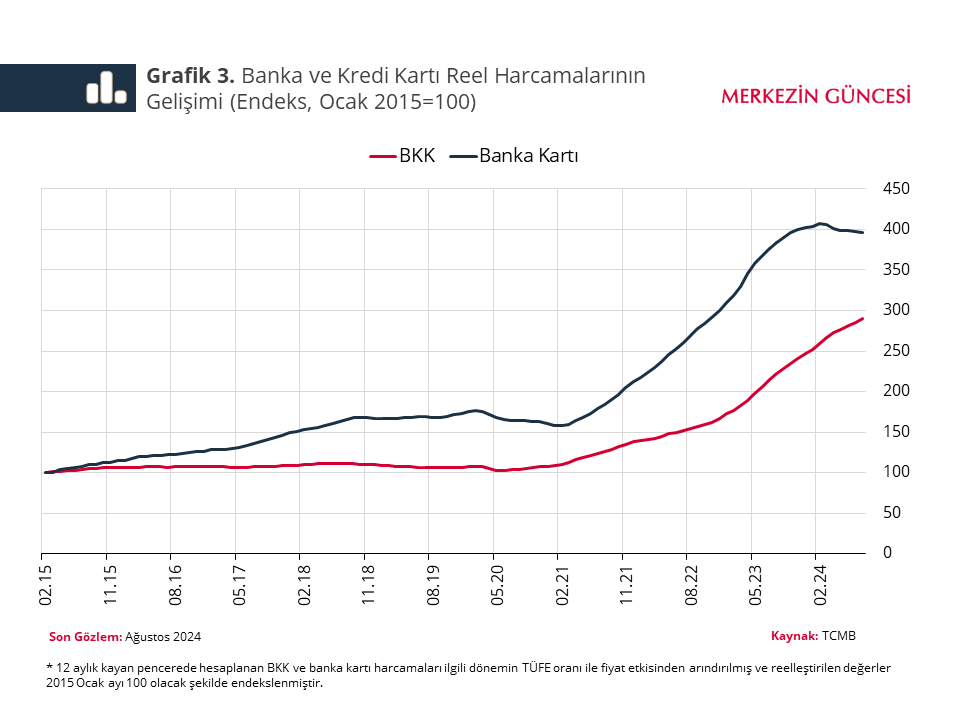

Türkiye’de yaklaşık 28 milyon aktif kredi kartı kullanıcısı, 125 milyon kredi kartı, 191 milyon banka kartı bulunurken kartlı harcamaların toplam hacmi 12,8 trilyon Türk lirasına ulaştı (Grafik 1 ve Grafik 2). 2021 yıl sonundan 2023 yılının üçüncü çeyreğine kadar faizlerin enflasyonun görece altında kalması bakiye büyümesindeki hızlı artışta önemli rol oynadı. Ancak kredi kartı ile yapılan harcamaların artışında kartla borçlanma maliyetinin dışındaki faktörler de etkili. Kart ile yapılan harcamaların artmasında kartlı ödeme yöntemlerinin kullanım kolaylığı sunması, salgın dönemiyle birlikte temassız ödeme tercihinin hızlı bir şekilde artması ve nakit taşımanın azalması da önemli bir yer tutuyor. Nitekim, aynı dönemde herhangi bir borçlanma imkânı sunmayan banka kartları ile yapılan harcamalarda kredi kartlarına göre daha yüksek oranda bir reel artış yaşanması bu görüşü destekliyor (Grafik 3).[1] 2015 yılından günümüze kredi kartıyla yapılan harcamalar reel bazda 2 kat artarken banka kartlarıyla yapılan harcamalar yaklaşık 3 kat artış gösteriyor. Bu artışın tamamına yakınının (kredi kartlarında yüzde 100’ü, banka kartlarında yüzde 80’i) 2021 yılı sonrasında gerçekleştiği görülüyor.

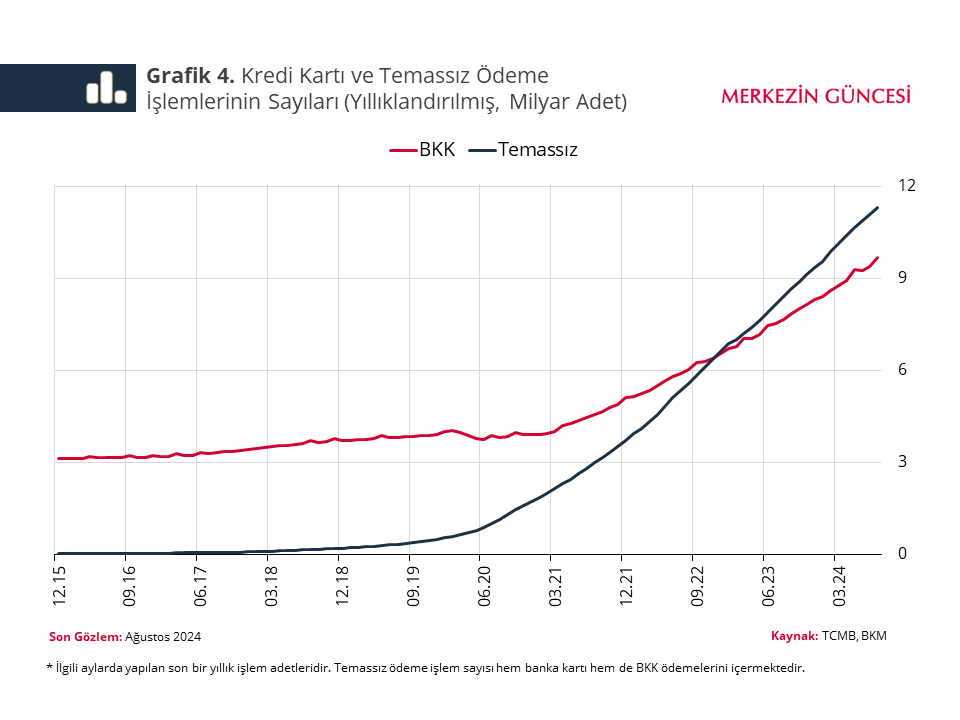

Kredi kartı ile yapılan işlem adetleri Covid-19 salgını sonrası dönemde kartlı ödemede finansal teknolojilerin gelişmesinin de etkisiyle önemli oranda artıyor. Salgın öncesi dönemde BKK işlem adetleri yıllık yaklaşık 4 milyar civarında iken, 2024 yılı itibarıyla bu miktar 10 milyara yaklaşıyor. Ayrıca salgınla beraber ivmelenen ve ödeme sistemlerindeki teknolojik altyapının gelişimiyle desteklenen temassız ödeme tercihleri (banka kartı dahil) yaygınlaşmaya devam ediyor. 2015 yılında ayda yalnızca 2 milyon temassız ödeme işlemi yapılırken mevcut dönemde her ay 1 milyar adetin üzerinde temassız ödeme işlemi gerçekleşiyor (Grafik 4).

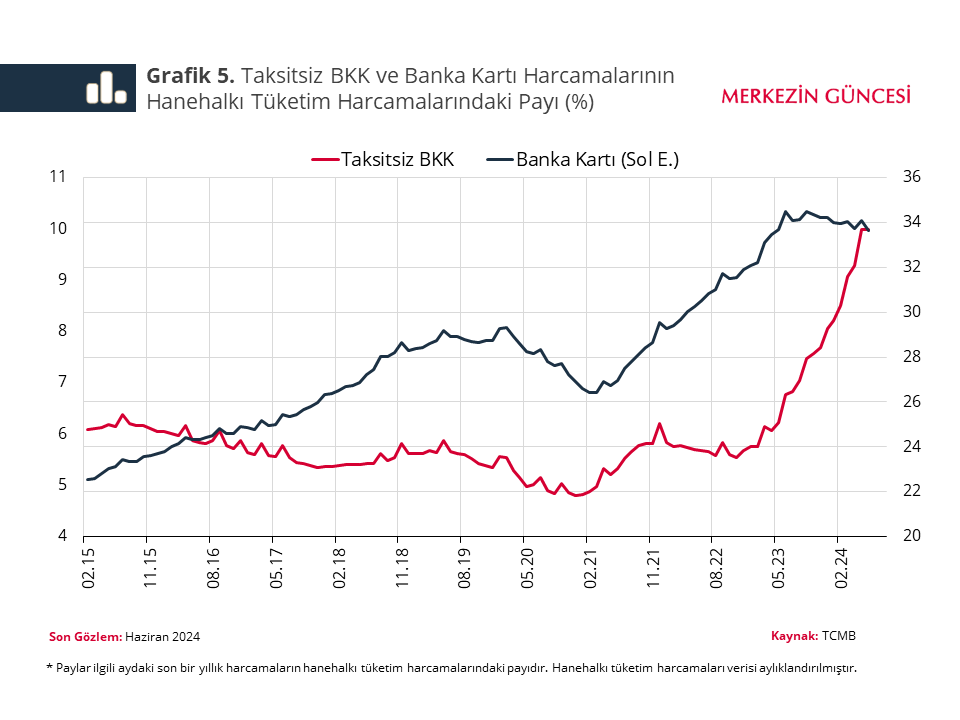

Ödeme tercihlerinin nakit kullanımından kart kullanımına kayması hanehalkı harcama türlerine de yansıyor. GSYİH’nin en büyük kalemi olan hanehalkı tüketim harcamalarında BKK ile taksitsiz yolla veya banka kartı ile yapılan harcamaların payı son yıllarda artıyor. Örneğin, banka kartı ile yapılan harcamaların toplam hanehalkı tüketimindeki payı yüzde 6,8’den yüzde 10’un üzerine, taksitsiz kredi kartı payı ise yüzde 21’den yüzde 34’e ulaştı (Grafik 5).

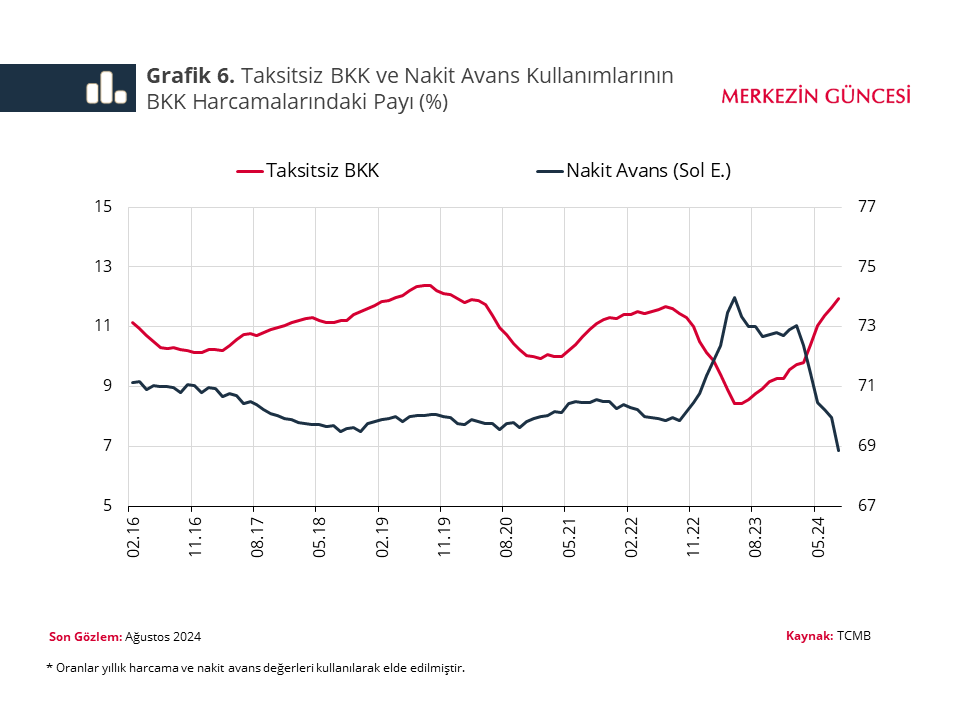

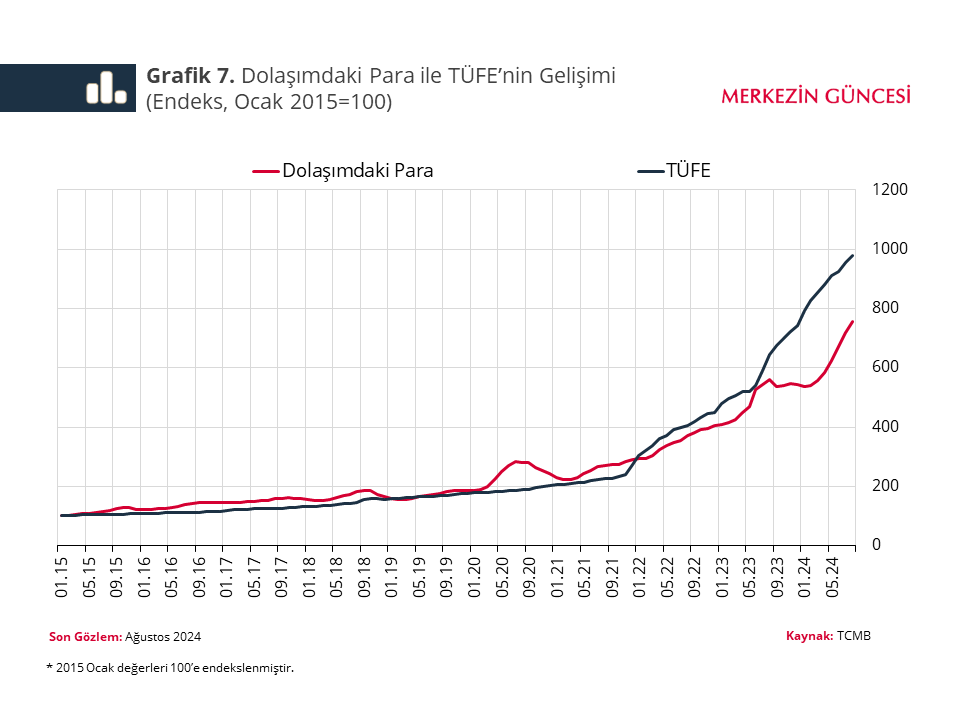

İlaveten, BKK harcamalarının yaklaşık dörtte üçünün taksitsiz yolla yapılıyor olması ve nakit avans kullanım hacminin toplam kartlı harcamalarda düşük bir paya sahip olması da kredi kartlarının borçlanma amacıyla kullanılma eğiliminin düşük olduğu görüşünü destekliyor (Grafik 6). Dolaşımdaki paranın enflasyondan düşük büyüme oranı, daha fazla kişinin günlük işlemlerinde nakit yerine kartları tercih ediyor olduğu görüşünü destekliyor (Grafik 7).

Özetle, geçtiğimiz yıllarda tarihi yüksek seviyelere çıkan kartlı harcama bakiyeleri, tüketici ödeme alışkanlıklarında enflasyonist baskılar ve nakit yerine kart kullanımının getirdiği kolaylık nedeniyle ortaya çıkan önemli bir değişikliği yansıtıyor. Politika yapıcıların ve analistlerin ekonomideki talep koşullarını ve hanehalkı borcunu değerlendirirken devam etmesi muhtemel bu davranış değişikliklerini dikkate alması gerekiyor. Çoğunlukla borçlanma ihtiyaçlarından bağımsız olan kart kullanımındaki artış, borçlu talebindeki artıştan ziyade harcama davranışındaki değişimi yansıttığı için, yalnızca kredi kartı kullanımı gibi geleneksel göstergelere dayalı çıkarımlar yanlış yorumlara neden olabiliyor.

[1] Banka kartı endeks değerlerinin 2015 yılından bu yana BKK’nın üzerinde gerçekleşmesinde bazı unsurların etkili olduğu değerlendiriliyor. Baz etkisi (2015 yılında aylık banka kartı harcamaları kredi kartının yüzde 15’i iken mevcut dönemde yaklaşık 4’te biridir), emekli kesimin alışverişlerde banka kartı kullanma eğiliminin artması, yabancı (turistik veya yerleşik) kesimin banka kartı kullanma eğiliminin kredi kartına nazaran daha güçlü olması bu gelişmede öne çıkan unsurlardır.

TCMB- Halil İbrahim AYDIN, Mehmet Selman Çolak, Yavuz KILIÇ

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Şirketlerde Bağımsız Yönetim Kurulu Üyeliği Neden Şart Olmalı?

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı