Erol Taşdelen

Konkordato Dosyalarında Görünmeyen Hata: Pareto Yanılgısı

Yayınlanma:

8 ay önce|

Yazan:

Erol Taşdelen

Yüksek ciroya rağmen neden bu kadar çok firma konkordatoya sürükleniyor?

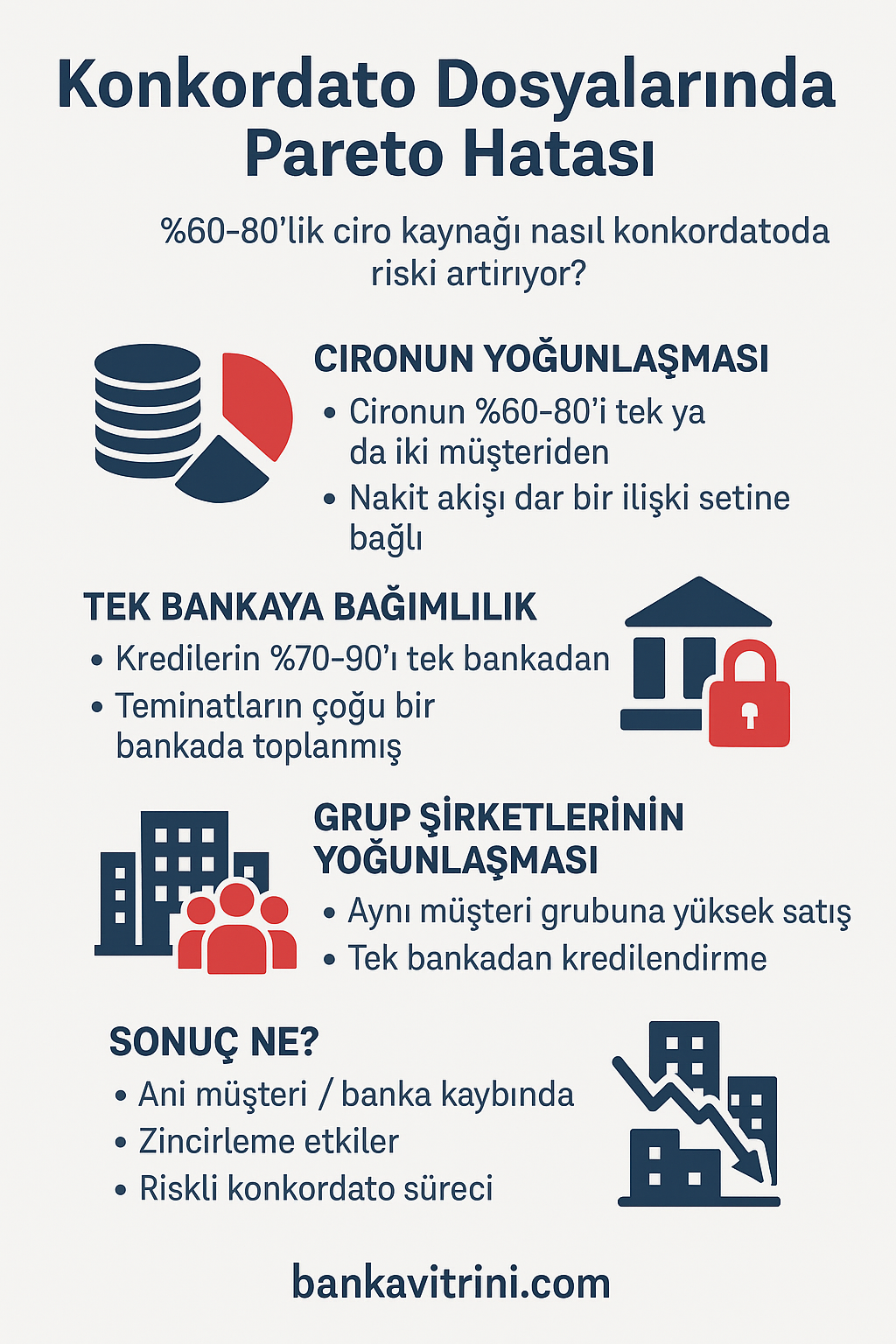

Konkordato dosyaları incelendiğinde, sektör, ölçek ve cirodan bağımsız olarak tekrar eden bir ortak hata dikkat çekiyor: Pareto İlkesi’nin yanlış okunması – hatta hiç okunmaması.

Birçok firma konkordatoya, ani bir krizle değil; yıllar içinde biriken yapısal dengesizliklerle giriyor. Bu dengesizliklerin merkezinde ise çoğu zaman tek bir problem yer alıyor: Aşırı yoğunlaşma riski.

Pareto İlkesi Konkordato Dosyalarında Nasıl Karşımıza Çıkıyor?

Teoride Pareto İlkesi şunu söyler:

Sonuçların büyük bölümü, nedenlerin küçük bir kısmından doğar.

Konkordato dosyalarında ise bu ilke tersinden işler:

-

❗ Ciroyun %60–80’i tek ya da iki müşteriden

-

❗ Kredilerin %70–90’ı bir veya iki bankadan

-

❗ Nakit akışının tamamı dar bir ilişki setine bağlı

Bu yapı sürdürülebilir değildir.

Ancak firma büyürken sorun görünmez, çünkü:

-

Ciro artmaktadır

-

Bankalar kredi vermeye devam etmektedir

-

Piyasa canlıdır

Ta ki tek bir halka koptuğunda zincirleme etki başlayana kadar.

En Sık Görülen Pareto Hataları

1. “Büyük Müşteri Yanılgısı”

Firma yönetimi için büyük müşteri:

-

Güvence gibi algılanır

-

“Bizi batırmaz” denir

-

Fiyat ve vade tavizleri verilir

Oysa konkordato dosyalarında sıkça görülen tablo şudur:

-

En büyük müşteri → en uzun vadeli alacak

-

En büyük ciro → en düşük nakit dönüşü

📌 Sonuç: Ciro vardır ama para yoktur.

2. Tek Bankaya Aşırı Bağımlılık

Firmaların önemli bir kısmı finansmanı şu şekilde kurgular:

-

Ana banka tüm kredileri verir

-

Teminatlar tek bankada toplanır

-

Diğer bankalar “beklemede” tutulur

Kriz anında ise:

-

Ana banka frene basar

-

Limitler daraltılır

-

Yeniden yapılandırma gecikir

📌 Firma bir anda finansman kilidine girer.

3. Grup Şirketi Yanılgısı

Özellikle grup firmalarında Pareto hatası daha tehlikelidir:

-

Aynı müşteri grubuna satış

-

Aynı bankalardan kredi

-

Aynı teminat havuzu

Bankalar grubu konsolide değerlendirir;

firma ise hâlâ şirket bazında güçlü olduğunu zanneder.

📌 Konkordato geldiğinde şaşkınlık buradan doğar.

Bankalar Bu Dosyalarda Ne Görüyor?

Konkordato sürecinde bankaların ilk baktığı yerler:

-

Müşteri yoğunlaşması

-

Alacak yaşlandırması

-

Banka bazlı kredi dağılımı

-

Teminat konsantrasyonu

Ve genellikle şu tespit yapılır: Risk çok az noktada toplanmış.

Bu durumda:

-

Yeni kredi gelmez

-

Yapılandırma sertleşir

-

Konkordato “koruyucu” değil, erteleyici olur

Pareto Hatası Neden Erken Fark Edilmiyor?

Çünkü:

-

Yüksek ciro yönetimi rahatlatır

-

Banka ilişkileri sorunsuz gider

-

Kriz gelene kadar sistem çalışır gibi görünür

Ancak Pareto hataları:

-

Sessizdir

-

Yavaş ilerler

-

Kriz anında patlar

📌 Bu nedenle konkordato çoğu zaman “sürpriz” gibi yaşanır.

Doğru Pareto Yönetimi Olsaydı Ne Değişirdi?

Konkordato dosyalarının büyük bölümünde şu önlemler zamanında alınsaydı süreç yaşanmayabilirdi:

✔ Müşteri çeşitlendirme

✔ Tahsilat vadelerinin dengelenmesi

✔ Banka bağımlılığının azaltılması

✔ Grup riskinin merkezi izlenmesi

✔ Ciro değil nakit odaklı büyüme

Konkordato Bir Neden Değil, Sonuçtur

Konkordato dosyaları şunu net biçimde gösteriyor:

Asıl hata konkordato başvurusunda değil, yıllar önce yapılan Pareto ihmalinde yatıyor.

-

Az sayıda müşteriyle büyüyen,

-

Az sayıda bankaya yaslanan,

-

Riski dağıtmayan firmalar

kriz anında manevra kabiliyetini kaybediyor.

📌 Konkordato, bu hatanın sadece resmî kayda geçmiş hâlidir.

İlginizi Çekebilir

BANKA HABERLERİ

Enflasyonu düşürelim derken sanayiyi mi kaybediyoruz?

Yayınlanma:

5 gün önce|

29/07/2026Yazan:

Erol Taşdelen

Üretmeden enflasyon düşer mi, düşse bile refah artar mı?

Türkiye’de enflasyonla mücadele uzun süredir ağırlıklı olarak yüksek faiz, kredi büyümesinin sınırlandırılması, iç talebin baskılanması ve reel kurun kontrol altında tutulması üzerinden yürütülüyor.

Bu yaklaşımın temel mantığı açık: Talep yavaşlayacak, tüketim azalacak, şirketler fiyat artırmakta zorlanacak, dövize yönelim sınırlanacak ve böylece enflasyon gerileyecek.

Ancak ekonominin sahadaki işleyişi, teorik çerçeveden çok daha karmaşık.

Çünkü Türkiye’de uygulanan sıkı para politikası yalnızca tüketimi değil; aynı zamanda üretimi, yatırımı, istihdamı, ihracatı ve şirketlerin işletme sermayesini de baskılıyor.

Ortaya şu kritik soru çıkıyor: Enflasyonu düşürmek için uygulanan araçlar, ülkenin üretim kapasitesini tahrip ediyorsa elde edilen sonuç gerçekten başarı sayılabilir mi?

Sanayide alarm veren göstergeler

Türkiye Cumhuriyet Merkez Bankası, 23 Temmuz 2026 tarihli toplantısında politika faizini yüzde 37 seviyesinde sabit tuttu. TCMB, sıkı para politikasının talep, kur ve beklenti kanalları üzerinden dezenflasyonu güçlendireceğini belirtirken, yakın dönem verilerinin iç talepteki zayıflamanın belirginleştiğine işaret ettiğini de açıkladı.

Ancak iç talepteki zayıflama, sanayi açısından yalnızca fiyat artışlarının yavaşlaması anlamına gelmiyor.

Haziran 2026’da İSO Türkiye İmalat PMI verisi 49,8’den 47,1’e geriledi. Böylece imalat sektöründeki zayıflama eğilimi üst üste 27’nci aya taşındı. PMI göstergesinde 50’nin altındaki değerler faaliyet koşullarında daralmaya işaret ediyor.

TÜİK verilerine göre sanayi üretimi Mayıs 2026’da yıllık bazda değişmezken, aylık bazda yüzde 2,9 geriledi. İmalat sanayindeki aylık düşüş ise yüzde 3,3 oldu.

Temmuz 2026’da imalat sanayi kapasite kullanım oranı da bir önceki aya göre 0,6 puan azalarak yüzde 73,9’a düştü. Mevsimsel etkilerden arındırılmış oran yüzde 73,8 olarak gerçekleşti.

Bu veriler birlikte okunduğunda tablo açıktır: Sanayici üretmek istiyor ancak finansmana, talebe ve öngörülebilir maliyet yapısına ulaşmakta zorlanıyor.

Enflasyonla mücadele sanayiyi hangi kanallardan vurdu?

1. Ticari kredi faizi üretim maliyetine dönüştü

Türkiye’de banka kredisi yalnızca yatırım finansmanı değildir.

Sanayici krediyle:

- Hammadde alır.

- Personel ücretini öder.

- Enerji giderini karşılar.

- Stok taşır.

- Müşterisine vade açar.

- İhracat siparişini üretir.

- Makine ve kapasite yatırımı yapar.

Dolayısıyla ticari kredi faizinin uzun süre yüksek kalması, doğrudan üretim maliyetine dönüşür.

Yüzde 40-50 bandına yaklaşan veya şirketin riskine göre bu seviyeleri aşan ticari kredi maliyetiyle bir sanayi işletmesinin sağlıklı fiyatlama yapması son derece zordur.

Şirket yüzde 15-20 faaliyet kârı elde etse bile işletme sermayesini yüzde 45-55 maliyetle finanse ediyorsa, satış yaptıkça finansman gideri büyüyebilir.

Böyle bir ortamda üretici şu ikilemle karşılaşır: Üretimi azaltırsa pazarını kaybeder, üretime devam ederse finansman giderine çalışır.

2. Kredi pahalı olmakla kalmadı, erişimi de zorlaştı

Sorun yalnızca kredinin faiz oranı değildir.

Kredi büyümesine getirilen sınırlar, bankaların bilanço tercihleri, sektör ve firma bazında artan risk algısı ile teminat koşullarındaki ağırlaşma krediye erişimi de zorlaştırdı.

TCMB’nin 2026 yılı ikinci çeyrek Banka Kredileri Eğilim Anketi, işletme kredilerinde sıkılaşmanın devam ettiğine işaret ediyor. Bankalar önümüzdeki dönemde sıkılaşmanın zayıflayarak sürmesini bekliyor.

Kredi musluğunun kısılması, özellikle özkaynağı zayıf KOBİ’leri ve işletme sermayesi ihtiyacı yüksek sanayi şirketlerini daha sert vuruyor.

Büyük şirket tahvil, eurobond, sendikasyon veya yabancı ortaklık gibi alternatiflere ulaşabilirken küçük ve orta ölçekli sanayi şirketi çoğunlukla bankaya bağımlıdır.

Banka kredisi kesildiğinde şirketin önünde genellikle dört seçenek kalır:

- Üretimi azaltmak,

- Personel çıkarmak,

- Tedarikçi ve vergi ödemelerini geciktirmek,

- Kayıt dışı veya çok daha pahalı finansmana yönelmek.

Bu noktadan sonra kredi politikası yalnızca enflasyon politikası olmaktan çıkar; şirketlerin hayatta kalma meselesine dönüşür.

3. İç talep baskılanırken maliyetler aynı hızla düşmedi

Sıkı para politikasının amacı talebi soğutmaktır. Ancak üreticinin karşı karşıya olduğu maliyetler aynı hızda gerilememektedir.

Mayıs 2026’da Yİ-ÜFE imalat sanayinde yıllık yüzde 30,72 arttı. Enerji, ara malı, dayanıklı ve dayanıksız tüketim mallarında da güçlü maliyet artışları sürdü.

Haziran 2026’da genel Yİ-ÜFE yıllık yüzde 28,09 seviyesinde gerçekleşti.

Yani üreticinin satış hacmi azalırken;

- İşçilik,

- Enerji,

- Kira,

- Vergi,

- Hammadde,

- Nakliye,

- Finansman

giderleri yükselmeye devam ediyor.

Talep düşüyor fakat maliyetler aynı hızla düşmüyor.

Sonuç olarak şirketler önce kâr marjından vazgeçiyor, ardından sermayelerini tüketmeye başlıyor.

Reel kur politikası ihracatçıyı nasıl etkiledi?

Enflasyonla mücadelede döviz kurunun görece kontrollü seyretmesi, ithal girdi fiyatları ve enflasyon beklentileri açısından kısa vadede olumlu görülebilir.

Ancak TL’deki değerlenme, maliyetleri enflasyon oranında yükselen ihracatçı açısından ciddi bir rekabet sorunu yaratmaktadır.

İhracatçı şirketin:

- İşçilik gideri TL ile,

- Enerji gideri TL ile,

- Kira ve hizmet giderleri TL ile,

- Vergi ve finansman yükü TL ile

artarken ihracat geliri aynı oranda yükselmiyorsa şirket döviz bazında pahalı hale gelir.

Bu durumda ihracatçı ya fiyat artırarak müşteri kaybeder ya da kâr marjından vazgeçer.

Uzun süre devam eden bu yapı, “enflasyonu kur üzerinden kontrol etme” politikasının maliyetini sanayiye ve ihracatçıya yükler.

Üretim nasıl cezalandırıldı?

Bugünkü ekonomik düzende finansal davranış ile üretim faaliyeti arasındaki ödül-ceza dengesi bozulmuştur.

Yüksek faiz döneminde şirket açısından;

- Mevduatta kalmak,

- Nakit tutmak,

- Tahvil veya para piyasası araçlarına yönelmek

üretim yapmaktan daha düşük riskli ve bazı dönemlerde daha yüksek getirili hale gelebilir.

Oysa üretim yapmak;

- İşçi çalıştırmayı,

- Stok taşımayı,

- Tahsilat riski almayı,

- Enerji kullanmayı,

- Vergi ödemeyi,

- Müşteriye vade açmayı,

- Kur ve hammadde riski taşımayı

gerektirir.

Üretimden beklenen kârlılık risksiz veya düşük riskli finansal getirinin altında kaldığında rasyonel şirket davranışı yatırım yapmak değil, bilançosunu küçültmek olur.

Böylece ekonomi üreticiyi değil, nakitte kalanı ödüllendirir.

En tehlikeli sonuç da budur: Enflasyonla mücadele için uygulanan sistem, üretim yapan şirketi bilançosunu küçültmeye teşvik ediyorsa gelecekteki arz kapasitesini de azaltıyor demektir.

Üretmeden enflasyon düşer mi?

Kısa vadede düşebilir. Talep sert biçimde daraltılır, kredi kullanımı azaltılır ve hanehalkının satın alma gücü gerilerse şirketlerin fiyat artırma kapasitesi sınırlanabilir. Ancak bu, enflasyonun sağlıklı biçimde düştüğü anlamına gelmeyebilir.

Enflasyon iki yoldan düşürülebilir:

Birinci yol: Fakirleştirerek dezenflasyon

Talep düşürülür, kredi kesilir, ücretler baskılanır, tüketim daralır ve şirketler satış yapamadığı için fiyat artıramaz.

Bu yöntemde enflasyon gerileyebilir fakat:

- İşsizlik artabilir.

- Yatırımlar durabilir.

- Şirketler kapanabilir.

- Reel ücretler düşebilir.

- Orta sınıf zayıflayabilir.

- Gelir dağılımı bozulabilir.

İkinci yol: Üreterek dezenflasyon

Verimlilik artırılır, enerji ve lojistik maliyetleri düşürülür, tarımsal üretim güçlendirilir, rekabet artırılır, kamuda mali disiplin sağlanır ve arz kapasitesi genişletilir.

Bu yöntemde hem fiyat baskıları azalır hem de ekonomik refah artabilir. Türkiye’nin temel sorunu, dezenflasyon yükünün büyük ölçüde para politikası ve kredi kanalı üzerine bırakılmasıdır. Oysa yüksek ve kalıcı enflasyon yalnızca fazla kredi veya fazla tüketimden kaynaklanmaz.

Türkiye’de enflasyonu besleyen unsurlar arasında;

- Bütçe açıkları,

- Dolaylı vergiler,

- Yönetilen ve yönlendirilen fiyatlar,

- Enerji maliyetleri,

- Tarımsal arz sorunları,

- Kur geçişkenliği,

- Rekabet eksikliği,

- Beklentiler,

- Verimlilik düşüklüğü,

- Hukuki ve kurumsal belirsizlikler

de bulunmaktadır.

Bu sorunlar çözülmeden yalnızca ticari kredileri kısarak kalıcı fiyat istikrarı sağlamak mümkün değildir.

Enflasyon düşse bile refah artar mı?

Enflasyonun düşmesi refah için gereklidir ancak tek başına yeterli değildir. Bir ülkede enflasyon yüzde 70’ten yüzde 25’e düşebilir. Fakat aynı dönemde;

- Reel ücretler azalıyor,

- İşsizlik artıyor,

- Şirketler kapanıyor,

- Üretim kapasitesi daralıyor,

- Eğitim ve sağlık hizmetlerine erişim zorlaşıyor,

- Gelir dağılımı bozuluyorsa

toplumsal refah artmış sayılmaz.

Enflasyonun düşmesi, fiyatların ucuzlaması değil; fiyat artış hızının yavaşlamasıdır. Vatandaşın refahının artması için gelirlerin fiyatlardan daha hızlı yükselmesi, verimliliğin artması ve kaliteli istihdamın çoğalması gerekir.

Sanayinin küçüldüğü, üreticinin yatırım yapamadığı ve gençlerin nitelikli iş bulamadığı bir ekonomide yalnızca enflasyon oranındaki düşüş refah yaratmaz.

Araç ile amaç arasındaki uyumsuzluk

Amaç fiyat istikrarıysa kullanılan aracın üretim kapasitesini yok etmemesi gerekir.

Fakat bugün sanayi üzerindeki tablo şunu gösteriyor:

| Uygulanan araç | Hedeflenen sonuç | Sanayide oluşan yan etki |

|---|---|---|

| Yüksek faiz | Talebi azaltmak | Finansman giderinin patlaması |

| Kredi sınırlaması | Para yaratımını yavaşlatmak | İşletme sermayesi krizi |

| Kontrollü kur | Enflasyonu sınırlamak | İhracatta rekabet kaybı |

| İç talebi baskılama | Fiyat artışını yavaşlatmak | Satış ve kapasite düşüşü |

| Ücretleri sınırlama | Hizmet enflasyonunu düşürmek | İç pazarın daralması |

| Vergi artışları | Bütçe gelirini artırmak | Üretim maliyetinin yükselmesi |

Burada ciddi bir koordinasyon sorunu bulunmaktadır. Para politikası talebi bastırırken maliye politikası vergiler ve yönetilen fiyatlarla maliyetleri yükseltiyorsa sanayi iki taraftan sıkıştırılır.

Bir taraftan satış yapamaz, diğer taraftan maliyet düşüremez.

Ekonomi yönetimi kayıpları görmüyor mu?

Ekonomi yönetiminin sanayi üretimi, kapasite kullanımı, PMI, kredi büyümesi ve şirket bilançolarındaki bozulmayı görmediğini söylemek doğru olmaz. Asıl tartışılması gereken konu, bu maliyetlerin dezenflasyon programının kaçınılmaz ve geçici bedeli olarak kabul edilip edilmediğidir.

Sorun şu ki üretim kapasitesi geçici olarak kapatılan bir musluk değildir.

Bir fabrika kapandığında;

- Nitelikli çalışanlar dağılır.

- Tedarik zinciri bozulur.

- Müşteri ilişkileri kaybedilir.

- Makine parkı eskir.

- Marka değeri aşınır.

- İhracat pazarı rakiplere geçer.

Talep yeniden canlandığında aynı kapasiteyi kısa sürede geri getirmek mümkün olmayabilir.

Bu nedenle sanayideki kayıp yalnızca bugünün büyüme kaybı değildir; gelecekteki üretim, ihracat ve vergi gelirinin de kaybıdır.

Çözüm ne olmalı?

1. Tüketim kredisiyle üretim kredisi ayrılmalı

Enflasyonla mücadelede bütün kredilere aynı gözle bakılmamalıdır. Tüketimi artıran kredi ile ihracat, yatırım, enerji verimliliği ve işletme sermayesi kredisi aynı sepete konulmamalıdır. Kredi politikası seçici hale getirilmelidir.

Üretim, yatırım, ihracat ve teknolojik dönüşüm kredileri genel kredi sınırlamalarından ayrıştırılmalıdır.

2. Ticari kredi büyüme sınırları sektör bazlı uygulanmalı

İthal tüketimi veya spekülatif stokçuluğu finanse eden krediyle üretim siparişini tamamlayan kredi aynı değildir.

Kredi kotaları;

- İhracat katkısı,

- İstihdam,

- Yerlilik oranı,

- Katma değer,

- Teknoloji düzeyi,

- Enerji verimliliği

gibi kriterlere göre farklılaştırılmalıdır.

3. KOBİ’ler için işletme sermayesi kanalı açılmalı

KOBİ’nin temel sorunu çoğu zaman zarar etmek değil, tahsilat ile ödeme arasındaki süreyi finanse edememektir. Eximbank, KGF, kalkınma bankaları ve ticari bankalar üzerinden uzun vadeli, şeffaf kriterli ve doğrudan üretime bağlı işletme sermayesi programları oluşturulmalıdır.

Bu krediler vergi, SGK, enerji ve personel ödemelerine bağlanarak amacı dışında kullanım sınırlandırılabilir.

4. Reeskont kredilerinin erişimi genişletilmeli

Reeskont kredileri yalnızca büyük ihracatçıların ulaşabildiği bir mekanizma olmaktan çıkarılmalıdır.

Küçük ve orta ölçekli ihracatçıların teminat ve ölçek sorunları çözülmeli; kredi limitleri, ihracat performansı ve katma değer kriterlerine göre artırılmalıdır.

5. Reel kur dengesi korunmalı

Enflasyonu baskılamak için kuru sürekli düşük tutmak kısa vadede rahatlama sağlasa da sanayinin rekabet gücünü aşındırır. Kur politikası öngörülebilir olmalı; TL’nin aşırı değerlenmesine izin verilmemelidir.

Amaç kuru sıçratmak değil, enflasyon ile verimlilik farkını gözeten dengeli bir reel kur politikası yürütmektir.

6. Maliye politikası daha fazla sorumluluk almalı

Enflasyonla mücadelenin bütün yükü Merkez Bankası ve kredi sistemi üzerine bırakılamaz.

Kamuda;

- İsraf azaltılmalı,

- Vergi istisnaları gözden geçirilmeli,

- Kayıt dışılıkla mücadele edilmeli,

- Dolaylı vergi bağımlılığı düşürülmeli,

- Kamu fiyat ayarlamaları öngörülebilir hale getirilmeli,

- Bütçe disiplini güçlendirilmelidir.

Para politikası frene basarken kamu harcamaları ve vergi politikası aksi yönde çalışırsa enflasyon düşürmenin faturası sanayiye çıkar.

7. Enerji ve hammadde maliyetleri düşürülmeli

Sanayinin rekabet gücü yalnızca faizle belirlenmez. Enerji, lojistik, liman, demiryolu, depolama, gümrük ve ara malı maliyetleri düşürülmelidir. Enerji verimliliği yatırımları uzun vadeli ve düşük maliyetli finansmanla desteklenmelidir.

8. Sorunlu ama yaşayabilir şirketler yeniden yapılandırılmalı

Geçici nakit sıkışıklığı yaşayan şirketle ekonomik olarak artık yaşama şansı olmayan şirket ayrıştırılmalıdır.

Yaşayabilir şirketler için;

- Uzun vadeli yeniden yapılandırma,

- Anapara öteleme,

- Faiz indirimi,

- Sermaye benzeri finansman,

- Ortak fon mekanizmaları

geliştirilmelidir.

Aksi halde geçici likidite sorunu kalıcı iflaslara dönüşür.

Sonuç: Enflasyon sanayiyi yok ederek düşürülmemeli

Türkiye’nin fiyat istikrarına ihtiyacı vardır. Yüksek enflasyon yatırım kararlarını bozar, gelir dağılımını tahrip eder, tasarrufları eritir ve toplumun geleceğe olan güvenini zayıflatır. Dolayısıyla enflasyonla mücadele tartışmasız biçimde gereklidir. Ancak enflasyonu düşürmenin yöntemi de enflasyon kadar önemlidir.

Üretim kapasitesini azaltarak, şirketleri işletme sermayesiz bırakarak, ihracatçıyı rekabet edemez hale getirerek ve KOBİ’leri banka kredisi dışına iterek elde edilecek dezenflasyon sürdürülebilir değildir. Çünkü bugün krediyi keserek üretimi azaltabilirsiniz.

Fakat yarın talep yeniden yükseldiğinde piyasada yeterli mal yoksa enflasyon bu kez arz yetersizliği üzerinden geri döner. Türkiye’nin ihtiyacı yalnızca talebi bastıran değil; aynı zamanda arzı, verimliliği, yatırımı ve rekabet gücünü artıran bütüncül bir programdır.

Unutulmamalıdır: Fabrikaları susturarak fiyatları geçici olarak yavaşlatabilirsiniz; ancak üretmeden zenginleşemez, sanayiyi kaybederek kalıcı fiyat istikrarı sağlayamazsınız.

Erol Taşdelen – Ekonomist Bankavitrini.com

BANKA HABERLERİ

Bankacılara da Yeşil Pasaport Verilsin

Yayınlanma:

2 hafta önce|

19/07/2026Yazan:

Erol Taşdelen

Kamu Bankası Çalışanına Yok, Bazı Meslek Gruplarına Var… Tartışma Büyüyor

Türkiye’de yeşil pasaport (hususi damgalı pasaport) uzun yıllardır belirli kamu görevlileri ve bazı özel statülü meslek gruplarına tanınan önemli bir ayrıcalık olarak uygulanıyor. Son dönemde ise bu kapsamın genişletilmesine yönelik peş peşe kanun teklifleri TBMM’ye sunulurken; ülke ekonomisinin en stratejik sektörlerinden biri olan bankacılık sektörünün bu hakkın tamamen dışında bırakılması sektör içinde yeniden tartışılmaya başlandı. Meclis gündemine mühendislerden mimarlara, diş hekimlerinden veteriner hekimlere kadar birçok meslek grubu için yeşil pasaport teklifleri gelirken, yaklaşık 200 bini aşkın bankacıyı temsil eden sektör için bugüne kadar benzer bir düzenleme bulunmuyor.

Bankacılar neden bu talebi dile getiriyor?

Bankacılık artık yalnızca kredi kullandıran klasik bir sektör olmaktan çıktı.

Bugün bankacılar;

- Uluslararası finans kuruluşlarıyla çalışıyor,

- Avrupa ve ABD’deki regülasyonları takip ediyor,

- Basel kriterleri,

- AML/KYC,

- FATF,

- ESG,

- Dijital bankacılık,

- Yapay zeka,

- Siber güvenlik,

- SWIFT,

- uluslararası ödeme sistemleri gibi konularda sürekli yurtdışı temasları yürütüyor.

Özellikle;

- dış ticaret finansmanı,

- proje finansmanı,

- yatırım bankacılığı,

- sendikasyon kredileri,

- ihracat finansmanı,

- fintech iş birlikleri

gibi alanlarda çalışan binlerce bankacı yıl içerisinde çok sayıda uluslararası seyahat gerçekleştirmek zorunda kalıyor.

Bankacılık sektörü temsilcilerine göre bu durum, yeşil pasaport talebinin temel gerekçelerinden biri haline geliyor.

Kamu bankalarında çalışanlar da alamıyor

İşin dikkat çeken yönlerinden biri ise;

Türkiye’nin en büyük kamu bankaları olan;

- Ziraat Bankası

- Halkbank

- VakıfBank

çalışanlarının büyük bölümünün de yeşil pasaport hakkına sahip olmaması.

Sadece özelleştirme öncesi belirli statülerde görev yapan bazı eski personeller için geçmişten gelen özel hükümler bulunurken, günümüzde göreve başlayan kamu bankası çalışanları bu kapsamın dışında kalıyor.

Bu nedenle sektör içinde; “Kamu adına çalışan bankacıya bile yeşil pasaport verilmezken, farklı birçok meslek grubu için yeni teklifler hazırlanıyor” eleştirileri dile getiriliyor.

Kimler bugün Yeşil Pasaport alabiliyor?

Mevcut mevzuata göre başlıca gruplar şunlar:

Kamu kesimi

- 1., 2. ve 3. derece devlet memurları

- Aynı derecedeki bazı sözleşmeli kamu görevlileri

- Emekli olduktan sonra bu hakkı koruyan kamu görevlileri

Siyasi görevler

- Eski milletvekilleri

- Eski bakanlar

Yerel yönetimler

- Büyükşehir belediye başkanları

- İl ve ilçe belediye başkanları (görev süresince)

Devlet sporcuları

Uluslararası başarı kazanmış devlet sporcuları

İhracatçılar

Belirli ihracat hacmini sağlayan ihracatçı firmaların yetkilileri de belirli kontenjanlar dahilinde hususi damgalı pasaport alabiliyor.

TBMM’de hangi meslek grupları için teklifler var?

Son dönemde Meclis’e sunulan teklifler incelendiğinde kapsamın giderek genişletilmeye çalışıldığı görülüyor.

Mühendisler

En az 15 yıl kıdeme sahip TMMOB üyeleri için yeşil pasaport verilmesini öngören teklif İçişleri Komisyonu’nda bekliyor.

Mimarlar

Mühendislerle birlikte teklif kapsamında yer alıyor.

Diş Hekimleri

15 yıl kıdeme sahip diş hekimleri için teklif verildi.

Veteriner Hekimler

Aynı teklif içerisinde bulunuyor.

Avukatlar

Belirli kıdeme sahip avukatlara yönelik farklı kanun teklifleri de Meclis gündemine taşındı.

Bankacılar neden kapsam dışında?

Aslında bankacılık;

- Türkiye’nin finansal istikrarını yöneten,

- ihracatı finanse eden,

- yatırımları organize eden,

- dış finansmanı sağlayan,

- uluslararası sermaye girişlerinde kritik rol oynayan

stratejik sektörlerden biri.

Bugün;

- sendikasyon kredileri,

- Eurobond işlemleri,

- IFC,

- EBRD,

- Dünya Bankası,

- Asya Altyapı Yatırım Bankası,

- uluslararası yatırım fonları

ile sürekli temas halinde çalışan binlerce bankacı bulunuyor.

Buna rağmen sektör çalışanlarının hiçbirinin meslekleri nedeniyle yeşil pasaport hakkı bulunmuyor.

Dünyadaki uygulamalar ne gösteriyor?

Birçok ülkede pasaport ayrıcalıkları daha çok diplomatik statüye bağlı olarak veriliyor.

Ancak iş insanlarına ve stratejik sektör çalışanlarına;

- hızlı vize,

- uzun süreli çok girişli vizeler,

- fast-track uygulamaları,

- güvenilir yolcu programları

gibi kolaylıklar sağlanıyor.

Türkiye’de ise bu kolaylıkların önemli bölümü ihracatçılar için uygulanırken bankacılık sektörü aynı kapsamda değerlendirilmiyor.

Sektörün ekonomik büyüklüğü

Türk bankacılık sektörü;

- yaklaşık 200 bin kişiye doğrudan istihdam sağlıyor,

- Türkiye ekonomisinin finansmanını yürütüyor,

- yüz milyarlarca dolarlık dış finansman işlemlerini organize ediyor,

- ihracat finansmanının ana aktörü konumunda bulunuyor.

Bu nedenle sektör temsilcileri; “uluslararası rekabet gücü açısından bankacılara da belirli kriterlerle yeşil pasaport verilmesi gerektiğini” savunuyor.

Olası model ne olabilir?

Tüm bankacılara sınırsız bir hak yerine;

örneğin;

- en az 15 yıl kıdeme sahip,

- BDDK lisanslı bankalarda çalışan,

- uluslararası işlemlerde görev yapan,

- belirli unvan seviyesine ulaşmış

bankacılar için kademeli bir model oluşturulabileceği ifade ediliyor.

Benzer kriterler ihracatçılar ve bazı meslek grupları için zaten uygulanıyor.

Bankavitrini Analizi

Kamu yönetimi, yeşil pasaportu yıllar içinde yalnızca kamu görevlilerine özgü bir ayrıcalık olmaktan çıkarıp belirli ekonomik ve mesleki katkı sağlayan grupları da kapsayacak şekilde genişletmeye başladı.

Mühendisler, mimarlar, diş hekimleri, veteriner hekimler ve avukatlar için peş peşe teklifler hazırlanırken; Türkiye ekonomisinin finansmanını sağlayan bankacılık sektörünün bu tartışmaların dışında kalması dikkat çekiyor.

Özellikle kamu bankalarında görev yapan ve kamu adına uluslararası finansal ilişkileri yöneten profesyoneller açısından da bu durum “eşitlik” tartışmasını beraberinde getiriyor.

Bankacılara yeşil pasaport verilmesi, yalnızca bir seyahat kolaylığı değil; Türkiye’nin finans sektörünün uluslararası rekabet gücünü artırabilecek, finans diplomasisini destekleyebilecek ve sektör çalışanlarına verilen kurumsal değerin bir göstergesi olarak da değerlendirilebilir.

Bu nedenle önümüzdeki dönemde TBMM gündemine bankacılık sektörü için de benzer bir kanun teklifinin gelip gelmeyeceği, finans çevrelerinin yakından takip edeceği başlıklardan biri olmaya aday görünüyor.

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Yayınlanma:

2 hafta önce|

18/07/2026Yazan:

Erol Taşdelen

Alınmayan Hizmet İçin Chargeback (Ters İbraz) Hakkı Gündemde

Son dönemde özellikle dil okulları, yaz okulları, üniversite hazırlık programları ve özel eğitim kurumlarına kayıt yaptıran çok sayıda Türk öğrenci ve veli; vize reddi, okulun kapanması, programın iptal edilmesi, eğitimin başlamaması veya vaat edilen hizmetin sunulmaması gibi nedenlerle önemli mağduriyetler yaşamaya başladı.

Bu mağduriyetlerin önemli bir bölümünde ödemeler kredi kartı ile gerçekleştirildi.

Oysa birçok tüketicinin bilmediği önemli bir hak bulunuyor: Kredi kartıyla ödenen ancak karşılığında hizmet alınamayan eğitim ücretleri için bankaya “Chargeback (Ters İbraz / Harcama İtirazı)” başvurusu yapılabiliyor.

Bankacılık sektörü açısından bu süreç oldukça teknik olmakla birlikte, uluslararası kart kuruluşlarının kuralları tüketicilere önemli korumalar sağlıyor.

Bankaya Başvurmak İlk Adım

Öncelikle unutulmaması gereken konu şudur: Burada dava açılması ilk aşama değildir.

İlk yapılması gereken işlem; Ödemeyi yapılan kredi kartını çıkaran bankaya harcama itirazında bulunmaktır.

Bu işlem bankacılık sektöründe;

- Chargeback

- Ters İbraz

- Harcama İtirazı

- Dispute

olarak adlandırılır.

Chargeback Nedir?

Chargeback; Kart sahibinin; “Ben bu hizmeti alamadım” veya “Satıcı sözleşmedeki yükümlülüğünü yerine getirmedi” iddiasıyla bankasından yaptığı resmi geri ödeme talebidir.

Burada dikkat edilmesi gereken konu; Bu hak yalnızca dolandırıcılık işlemleri için değildir.

Aynı zamanda;

- hizmet verilmemesi

- eksik hizmet

- iptal edilen organizasyon

- kapanan okul

- hiç başlamayan eğitim

gibi durumlarda da kullanılabilir.

Eğitim Hizmeti İçin de Geçerlidir

Visa ve Mastercard kurallarına göre; “Hizmet sunulmaması” chargeback sebeplerinden biridir.

Bu nedenle;

- yurtdışı dil okulu

- üniversite

- yaz okulu

- eğitim danışmanlığı

- sertifika programı

gibi eğitim hizmetleri de kapsam içine girebilir.

Hangi Durumlarda Para Geri Alınabilir?

En sık karşılaşılan örnekler şunlar:

1- Okul hiç açılmadı

Ödeme yapıldı.

Ancak okul faaliyet göstermedi.

2- Eğitim başlamadı

Kayıt yapıldı.

Ancak eğitim verilmedi.

3- Vize reddi sonrası okul ücret iadesi yapmadı

Bazı sözleşmelerde; Vize reddinde ücret iadesi yazmasına rağmen ödeme yapılmayabiliyor.

4- Okul iflas etti

Faaliyet durduğu için hizmet alınamadı.

5- Danışman firma ortadan kayboldu

Ödeme alınmasına rağmen okul kaydı yapılmadı.

6- Eğitim çevrimiçine çevrildi

Yüz yüze eğitim vaat edilmesine rağmen tamamen farklı hizmet sunuldu.

7- Eğitim iptal edildi

Program hiç başlamadı.

Banka Süreci Nasıl İşliyor?

Süreç genel olarak şu şekilde ilerliyor.

1. Kart sahibi bankaya başvuruyor.

Belgelerini sunuyor.

↓

2. Banka inceleme yapıyor.

↓

3. Kart kuruluşuna (Visa/Mastercard) başvuruyor.

↓

4. İşlem iş yerine iletiliyor.

↓

5. İş yeri savunma yapıyor.

↓

6. Haklı bulunursa ücret karta iade ediliyor.

Bankaya Hangi Belgeler Verilmeli?

Ne kadar güçlü belge sunulursa başarı ihtimali de o kadar yükseliyor.

Örneğin;

- ödeme dekontu

- kredi kartı ekstresi

- okul sözleşmesi

- kayıt belgesi

- kabul mektubu

- e-postalar

- okulun iptal yazısı

- vize reddi

- hizmet verilmediğine ilişkin belgeler

- danışman firma yazışmaları

- ücret iadesinin reddedildiğini gösteren cevaplar

başvuru dosyasına eklenebilir.

Süre Sınırı Var mı?

Evet.

Chargeback işlemlerinde süre önemlidir.

Kart kuruluşlarının kurallarına göre başvuru süreleri işlem türüne göre değişebilmekle birlikte, hizmetin verilmesi gereken tarihten itibaren belirli süreler içinde itiraz edilmesi gerekir.

Bu nedenle mağduriyet oluşur oluşmaz bankaya başvurmak önem taşır.

Gecikme, hak kaybına yol açabilir.

Banka Başvuruyu Reddederse Ne Olur?

Her ret kararı kesin değildir.

Tüketici;

- ek belge sunabilir,

- yeniden değerlendirme talep edebilir,

- tüketici hakem heyeti veya mahkemeye başvurabilir (uyuşmazlığın niteliğine göre),

- gerekirse uluslararası kart kuralları kapsamında bankanın süreci nasıl yürüttüğünü sorgulayabilir.

Havale ile Ödeyenler Aynı Hakka Sahip mi?

Hayır.

Burada önemli fark oluşuyor.

Kredi kartı

Chargeback uygulanabilir.

Havale

Chargeback mekanizması yoktur.

Bu durumda;

- sözleşme hükümleri,

- hukuk davaları,

- icra yolları

ön plana çıkmaktadır.

Dolayısıyla kredi kartıyla ödeme yapanlar önemli bir avantaja sahip olabiliyor.

Yurt Dışı Eğitim Sektöründe Yeni Risk

Son yıllarda;

- artan döviz kuru,

- bazı eğitim kurumlarının mali sorunları,

- vize süreçlerinin uzaması,

- öğrenci sayılarındaki dalgalanma

nedeniyle uluslararası eğitim sektöründe iptal edilen program sayısı da arttı.

Özellikle pandemi sonrası birçok ülkede eğitim modeli değişirken, bazı okullar hibrit veya çevrimiçi modele geçti.

Bu durum da yeni uyuşmazlıkların ortaya çıkmasına neden oldu.

Bankalar Açısından Risk

Chargeback sayısındaki artış; bankalar açısından da operasyonel yük oluşturuyor.

İhraççı banka; müşterisini korurken, iş yeri bankası (Acquirer) ise satıcıyı temsil ediyor.

Dolayısıyla;

- belge incelemeleri

- uluslararası kart kuralları

- zaman yönetimi

- hukuki değerlendirmeler

önem kazanıyor.

Eğitim Kurumları Açısından Sonuç

Chargeback oranı yükselen kurumlar;

- daha yüksek komisyon ödeyebilir,

- riskli iş yeri olarak sınıflandırılabilir,

- ödeme alma kabiliyetini kaybedebilir,

- kart kabul sözleşmeleri sona erebilir.

Bu nedenle eğitim kurumlarının sözleşme hükümlerine uygun davranmaları ve iptal/iade süreçlerini şeffaf yürütmeleri kritik önem taşıyor.

Uzmanlar Ne Öneriyor?

Uzmanlar, yurt dışı eğitim hizmeti satın almadan önce şu noktalara dikkat edilmesini öneriyor:

- Sözleşmede iade koşullarını ayrıntılı okuyun.

- Vize reddi halinde uygulanacak prosedürü yazılı olarak teyit edin.

- Ödemeleri mümkünse kredi kartıyla yapın.

- Tüm yazışmaları saklayın.

- Hizmet sunulmadığında beklemeden bankanıza harcama itirazında bulunun.

- Başvurunuza mümkün olduğunca fazla belge ekleyin.

Bankacılık Sektörü Açısından Değerlendirme

Dijital ödemelerin hızla arttığı günümüzde kredi kartı yalnızca bir ödeme aracı değil, aynı zamanda tüketici açısından önemli bir koruma mekanizması sunuyor.

Uluslararası kart sistemlerinin geliştirdiği Chargeback (Ters İbraz) uygulaması, tüketicilerin hiç alamadıkları veya sözleşmeye uygun şekilde sunulmayan hizmetler nedeniyle mağdur olmalarını önlemeyi amaçlıyor.

Özellikle yurt dışı eğitim, turizm, havayolu, etkinlik organizasyonları ve dijital hizmetlerde bu mekanizma her geçen yıl daha fazla kullanılıyor.

Bankalar açısından ise bu süreç, hem müşteri memnuniyetini korumak hem de uluslararası kart kuruluşlarının kurallarına uyum sağlamak bakımından büyük önem taşıyor.

Özet

Yurt dışında eğitim almak amacıyla kayıt yaptıran ancak çeşitli nedenlerle eğitim hizmetinden yararlanamayan öğrenciler ve veliler için kredi kartıyla yapılan ödemelerde chargeback (ters ibraz) önemli bir hukuki ve finansal başvuru yolu olabilir. Ancak her olay kendi sözleşmesi, ödeme şekli ve hizmetin sunulmama nedenine göre ayrı değerlendirilir. Başvurunun güçlü belgelerle ve gecikmeden yapılması, sürecin başarı şansını artırır.

Not: Bu yazı genel bilgilendirme amacı taşımaktadır. Chargeback başvurularının kabulü; Visa ve Mastercard kuralları, kartı çıkaran bankanın incelemesi, iş yerinin savunması ve somut olayın özelliklerine göre değerlendirilir. Her hizmetin otomatik olarak iade edileceği anlamına gelmez.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

FARK YARATANLAR

FARK YARATANLAR

FARK YARATANLAR

KATEGORİLER

- ALTIN – DÖVİZ – KRIPTO PARA (1.043)

- BANKA ANALİZLERİ (151)

- BANKA HABERLERİ (3.616)

- BASINDA BİZ (67)

- BORSA (582)

- CEO PERFORMANSLARI (39)

- EKONOMİ (2.979)

- GÜNCEL (4.542)

- GÜNDEM (3.559)

- RÖPORTAJLAR (47)

- SİGORTA (146)

- ŞİRKETLER (2.727)

- SÜRDÜRÜLEBİLİRLİK (580)

- VİDEO Vitrini (19)

- YAZARLAR (1.469)

- AI-BankaVitrini (28)

- Ali Coşkun (56)

- Arif Öztan (7)

- Ayşe Muzaffer Sunguroğlu (7)

- Cengiz KILIÇ (11)

- Dr. Abbas Karakaya (73)

- Erden Armağan Er (46)

- Erol Taşdelen (822)

- Gizem Taşdelen (5)

- Gülbeyaz Gergün (114)

- Kemal Emirhan Mendi (1)

- Murat Şenol (26)

- Mustafa Akpınar (53)

- Onur ÇELİK (58)

- Prof. Dr. Binhan Elif Yılmaz (94)

- Serhat Can (11)

- Süleyman Çembertaş (19)

- Tungay Dere (19)

- Uğur Durak (33)

- Zuhal KARABULUT (5)

YAZARLAR

ALTIN – DÖVİZ

KRİPTO PARA PİYASASI

X

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

SON YAZILAR

- Vatandaşın banka borcu 7 trilyon TL sınırında 02/08/2026

- Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı 01/08/2026

- TCMB’den döviz dönüşüm desteğinde yeni dönem 01/08/2026

- Enpara Bank’tan yılın ilk yarısında 3,9 milyar lira net dönem karı 31/07/2026

- Fed’in yön veremediği piyasada dolar değer kaybetti 31/07/2026

- Garanti BBVA’dan 2026’nın ilk yarısında 64,4 milyar lira net kar 30/07/2026

- Ölçek ekonomisi ve oligopol piyasa örneği; indirim marketleri 30/07/2026

- Jeopolitik yine gergin 29/07/2026

- Enflasyonu düşürelim derken sanayiyi mi kaybediyoruz? 29/07/2026

- Unuttuğunuz Dijital Cüzdanlar Ortaya Çıkacak: TCMB’den Yeni Sorgulama Sistemi 29/07/2026

ARAMA

Popüler

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu