EKONOMİ

“Kriz yok” diyen yüzde 5’lik mutlu azınlık, yüzde 95’lik kesimi inandırmaya çalışıyor

Ekonomik göstergeler alarm verirken kimi iktidar yanlıları; sokak, AVM, lokanta ve kafelerdeki kalabalık ile trafikteki yoğunluğu ileri sürerek “kriz yok” diyor. Ekonomik krizin kabul edilmesi için daha neyin yaşanması gerekiyor?

Çok değil 4 yıl önce akaryakıta her zam geldiğinde kimi vatandaşlar, “Benzin fiyatı ne kadar artarsa artsın hep 50 liralık alıyoruz” diyerek petrol ürünlerindeki fiyat değişimini savunuyordu.

Gelinen noktada artık “Hep 50 liralık alıyorum” görüşünde olanların sesi çıkmaz oldu. Çünkü 50 lirayla artık 2 litreden birazcık fazla miktarda benzin ya da mazot alınıyor.

Döviz kurları yükseldiğinde ise “Bizi ilgilendirmez” diyenler vardı. Eski Hazine ve Maliye Bakanı Berat Albayrak bile Türk halkının dövizle işi olmadığını iddia ediyordu.

Albayrak, CNNTürk’te katıldığı programda Ahmet Hakan Coşkun’a “Dolarla mı maaş alıyorsunuz” diye sormuş ve kurdaki oynaklığın kimseyi ilgilendirmemesi gerektiğini ileri sürmüştü.

128 milyar dolar satılarak piyasaya müdahale edilip döviz kurlarının biraz aşağıya çekilmesinin ardından da Albayrak artık dillere pelesenk olan şu açıklamayı yapmıştı:

“Ağustos, eylül, ekim aylarında bol bol döviz alıp, 6 liradan 7 liradan, niye? Dolar 10 lira olacak, 15 lira olacak ya, 6-7 liradan toplayalım dolarları, 10-15’ten satarız. Dolar düştü 5 liraya. Bunlar kara kara düşünüyor. Eyvah eyvah. E, ne yapacağız? Şöyle bir kriz çıksa da füze yağsa da şu olsa da bu olsa da dolar yükselse de bir kâr etsek. Çok beklersiniz, hele de seçimden sonra daha çok beklersiniz.”

KKM de çare olmadı, dövizin ateşi yine yükseldi

İnsanların çok beklemesine gerek bile kalmadı. Döviz kurları bir ara aldı başını gitti. Dolar 18, euro 20 ve sterlin 22 lirayı bile buldu.

Bunun üzerine 21 Aralık 2021’de “kur korumalı TL vadeli mevduat” hesabı devreye sokuldu. Yapılan üstü örtülü faiz artırımıyla döviz kurları bir ölçüde aşağı çekildi ancak bu da sonuç vermedi.

Son günlerde dövizin ateşi yine yükselmiş durumda. Dolar 15,60’yi lirayı geçti. Türk Lirası diğer para birimleri karşısında değer kaybetmeye devam ediyor.

En yüksek enflasyon Türkiye’de

Peki sadece bunlar mı? Elbette değil. Birçok ekonomik gösterge alarm veriyor.

Türkiye yüksek enflasyon konusunda G20 ve Avrupa ülkeleri arasında birinci dünya genelinde ise 6. Sırada yer alıyor.

Çok mücadele edilip indirilmesine rağmen faizin en yüksek olduğu ülkelerden biri.

İhracatın ithalatı karşılama oranı ise sürekli düşüşte. Aralık 2021’de bu yana cari açık sürekli arttı. 5 aylık cari açık 39 milyar doları geçti.

Merkezi yönetimin bütçe açığı ise sürekli büyüyor. Hazine ve Maliye Bakanlığı nisan ayına ilişkin Merkezi Yönetim bütçe gerçekleşmelerini açıkladı.

Nisanda bütçe açığı 50 milyar lirayı aştı

Bakanlığın verilerine göre merkezi yönetim bütçesi 50 milyar 167 milyon TL açık verdi. Bütçe martta 68 milyar 972 milyon TL açık vermişti. Nisan ayında bütçe gelirleri 164 milyar 114 milyon, giderler ise 214 milyar 281 milyon TL oldu.

Türkiye’nin kredi risk primi 14 yılın zirvesinde. 5 yıllık CDS 714 baz puana yükseldi.

Sefalet endeksinde ise Arjantin’i geride bırakarak birinci sıraya oturdu.

Döviz kurlarındaki artıştan dolayı enerji maliyeti de sürekli büyüyen kalemlerin arasında yer alıyor.

İşsizlik rakamları da istihdamda da işlerin yolunda gitmediğini açık ve net bir şekilde gözler önüne seriyor.

Türkiye’de son dönemde iğneden ipliğe tüm ürünlere zam geliyor / Fotoğraf: AA

“Fahiş fiyat var, kriz yok” savunması

Durum böyle olmasına rağmen Cumhurbaşkanı Recep Tayyip Erdoğan ve diğer yöneticiler zaman zaman “yüksek enflasyondan” kaynaklı “hayat pahalılığını” kabul ediyor. Ancak Türkiye’de ekonomik bir krizin yaşandığına itiraz ediyorlar.

Yetkililer alım gücünün düştüğünü kabul etse de kimi yandaşlar bunu bile ret ediyor.

Alınan maaşların ve özellikle de asgari ücretin Avrupa’daki asgari ücretle kıyaslanmasına itiraz eden iktidar savunucuları, AB üyesi ülkelerdeki bazı ürünlerle bunların Türkiye’deki fiyatlarını mukayese edebiliyorlar.

Örneğin Batı’da akaryakıt fiyatlarının 2 euro yükseldiğini ifade ederek benzin ve mazotun Türkiye’de daha düşük olduğunu savunuyorlar. Yine aynı şekilde gıda fiyatlarının da benzerlik arz ettiğini ileri sürüyorlar.

“Kriz var gibi görünüyor mu hiç?”

Hatta Türkiye’de ekonomik kriz yaşandığını dile getirenlere, “Sokaklara, alışveriş merkezlerine, lokanta ve kafelere, trafikteki araçlara bakın; kriz var gibi görünüyor mu hiç?” diyerek tepki gösterebiliyorlar.

Peki bunların Türkiye’de ekonomik bir krizin yaşandığını kabul etmeleri için daha ne olması gerekiyor? Hayat pahalılığı olduğu için insanların sokaklara çıkmaması, ihtiyaçlarını karşılamamaları mı gerekiyor?

Ekonomist Prof. Dr. İbrahim Turhan’a göre ekonomide vahim tablo var.

Buna rağmen birilerinin sokaklardaki kalabalığı, alışveriş merkezlerindeki doluluğu ve trafikteki araç yoğunluğunu örnek göstererek “kriz yok” iddiasında bulunuyor.

Sosyal medya hesabında bu durumu eleştiren Turhan, şimdi yaşanan ekonomik krizin 2001’deki durumla kıyaslanmaması gerektiğini söyledi.

“Bu kriz eşitsizliği artıran bir kriz” ifadesini kullanan Turhan, “Dolayısıyla geliri ve varlığı olanlar tüketim yapmayı sürdürürken sessiz çoğunluğun durumu giderek kötüleşiyor. Örneğin; sektörden gelen bilgiye göre B grubu tüketicilerin kırmızı et tüketimi ayda iki defa gerilemiş durumda” dedi.

Prof. Dr. İbrahim Turhan, “2001 krizindeki görüntülere tanık olmuyoruz, demek işler o kadar kötü değil” görüşü de geçersiz. 2001 ile bugünü karşılaştırmak anakronik bir analiz olur. Ayrıca o anlık bir krizdi. Bugün ise 2018’den beri devam eden süregen bir kriz var. Ne yazık ki…” değerlendirmesinde bulundu.

“Korkunç bir kriz var, Türk halkı hızla fakirleşiyor”

Ekonomist Selçuk Geçer ise yeni oluşan bir mutlu azınlık olduğunu ve hiçbir şeyin bu kitlenin umurunda olmadığını belirtti.

“Kriz yok” iddiasında bulunanların görüşlerini çürüten birçok gerekçe olduğunu ifade eden Geçer, “Türkiye’de korkunç bir sorun olduğu her haliyle ortada” dedi.

Alışveriş merkezlerinin kışın evinde kombi yakıp yüksek fatura ödemek isteyen insanlardan dolayı dolduğunu benzer bir durumun sıcakların artması durumunda yazında yaşanabileceğini hatırlatan Geçer, şunları söyledi:

Yani olacak iş değil. Korkunç bir kriz var Türkiye’de. Üstelik dünyadan çok daha kopuk bir kriz bu. Dünyadaki enflasyonla, Türkiye’deki enflasyon kıyaslanamaz. Çünkü bizde hayat pahalılığı var. Amerika’da enflasyon yüzde 8,5’ti. Faiz artırımlarıyla frenlediler. Yüksek enflasyon devam edecek onlar için. Ama sonuç itibariyle bu seviyelerde tutacaklar. Bizde ise yüzde 70. Bununla birlikte bizde daha tehlikeli bir durum var. Türkiye’dekinin fakirlik enflasyonunun olması aynı zamanda. Bizde şey var, hayat pahalılığı var. Enflasyonla hayat pahalılığı aynı şey değil. Evet, Amerika ve Avrupa’da enflasyon artıyor ama saatlik ücretler de artıyor.

Türkiye’de gelir enflasyonun çok altında kaldığı için fakirleşme enflasyonu oluşuyor. Yani Türk halkı hızla fakirleşiyoruz” diyen Selçuk Geçer, birinin ne olursa olsun, ekonomik veriler neyi gösterirse göstersin ikna olmadıklarına dikkati çekti.

“Yüzde 5’lik mutlu azınlık, yüzde 95’lik kesimi iknaya çalışıyor”

Selçuk Gezer, şunları dile getirdi:

“Dar bir mutlu kesim var. Bunlar enflasyonla aralarındaki bağı tamamen kopartmış durumdalar. Adamın geliri çok yüksek olduğu ve çok kolay yollarla gelir elde ettikleri için Türkiye’deki enflasyonla bir bağları kalmamış. Onlara göre Türkiye’de her şey harika. O mutlu azınlığın aksine 20 milyon insan icralık. 17 milyon kişi devlet yardımlarıyla geçiniyor. O mutlu azınlığın yaşadığı ülkede 2 bin 500 lira emekli maaşı alanlar var. Yine aynı ülkede 4 bin 253 lira asgari ücretle geçinenler bulunuyor. Yani yüzde 95’lik kesim fakir. Korkunç bir fakirliğin içerisinde ve o yüzde 95’lik kesimi işte o yüzde 5’lik kesim ikna etmeye çalışıyor.”

KKM’ye nisanda 16 milyar lira ödendi

Vergi uzmanı Ozan Bingöl ise toplanan vergilerin nerelere gittiği yazdı.

Bingöl’ün verdiği bilgilere göre nisan sonu itibariyle “Kur korumalı TL vadeli mevduat” hesaplarına, bütçeden 16 milyar 255 milyon 736 bin lira ödendi.

İlk dört ayda, bütçeden ödenen faiz tutarı ise 103 milyar 973 milyon 521 bin lira olarak gerçekleşti.

Bütçeden yatırıma yapılan harcama 19 milyar 794 milyon 909 bin lirada kaldı.

Independent

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

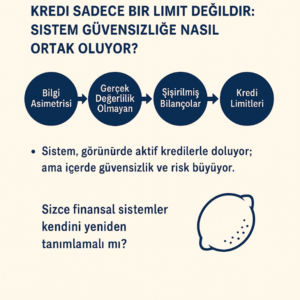

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

Şirketlerde Bağımsız Yönetim Kurulu Üyeliği Neden Şart Olmalı?

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı