GÜNCEL

Londra’da 2 saat eşiği aşıldı: Bilim, teknoloji ve sporun ortak zaferi

ABD ile İran arasında savaşın sona erdirilmesine yönelik diplomasi trafiği devam etse de taraflar arasındaki temel görüş ayrılıklarının korunduğunu görüyoruz. ABD yönetiminin, İran’ın nükleer program konusunu savaş sonrasına bırakmayı öneren son planına sıcak bakmadığını görüyoruz. İran öncelikle savaşın bitirilmesini ve deniz ablukasının kaldırılmasını şart koşarken, tarafların müzakereye yaklaşımında ciddi bir zamanlama ve öncelik farkı olduğunu not etmemiz gerekiyor.

Sahada ateşkes olsa da, barışa yönelik umudun her gün piyasaları cephesinde farklı bir yansıma göstermesi, dahası müzakere masasına yönelik soru işaretlerinin de devam etmesi umutları kırıyor. Rusya Devlet Başkanı Putin, İran Dışişleri Bakanı Abbas Arakçi ile yaptığı görüşmede İran halkının ABD ve İsrail baskısına karşı direncini överken, Moskova’nın Tahran’a desteğinin süreceğini vurguladı. Rusya, bölgede tansiyonun düşmesi için arabuluculuk teklifini yineleyerek barışın en kısa sürede sağlanmasını istedi.

Jeopolitik gerilimin sürmesi enerji piyasaları üzerinden küresel ekonomiyi de baskılamaya devam ediyor. Hürmüz Boğazı’ndan günlük olarak 130 civarı geminin geçtiği savaş öncesi döneme göre bu sayının bugünlerde tek haneye düşmesi, riskin boyutunu net bir şekilde gösteriyor. Petrol ve LNG akışının ciddi şekilde azalması arz endişeleri artırarak hâliyle fiyatların yükselmesine neden oluyor. Bu sabah Brent cinsi ham petrolün varil fiyatı 110 dolar seviyesine dayanırken, jet yakıtının varil fiyatı 188 dolar seviyesinin üzerinde yer almaya devam ediyor (savaş öncesi 94 dolar). Tanker trafiğindeki ciddi düşüş ve ABD’nin İran petrolüne yönelik ablukası, fiyatları destekleyen ana unsur olurken, olası bir anlaşma sağlansa dahi üretim ve lojistik sorunlar nedeniyle piyasanın dengelenmesinin zaman alabileceğine göz ardı etmememiz gerektiğini düşünüyoruz.

Enflasyon baskılarının yeniden güçlenebileceğine ve enerji fiyatları üzerinden küresel büyüme görünümünün zorlaşabileceğine böyle bir ekosistemde, piyasalar da hâliyle yön bulmakta zorlanıyor. Dün sabah saatlerinde, İran’ın yeni bir öneri ile masaya dönmek istediği yönünde haberler Asya’nın haftaya rekorlar kırarak başlamasına, Bitcoin’in 80 bin dolar seviyesine yükselmesine daha basit bir yaklaşımla risk iştahının kısmen de olsa yükselmesine neden olmuştu. Dün sabah bültenimizde, teyide muhtaç olarak yorumladığımız bu tip haber akışlarına mesafeli davranmayı tercih ettiğimizi belirtmiştim. Nitekim, haber akışının olgunlaşmaması ardından, sabah saatlerinde yaşanan iyimserliğin yerini gün içinde daha limoni bir görünüme terk ettiğini gördük.

ABD borsaları geceyi yatay bir şekilde tamamlarken, Bitcoin 77 bin dolar seviyesinin altına geriledi. Risk iştahının azalması, doların piyasa faizi olan 10 yıllık tahvil getirisinin %4,35 seviyesine yükselmesi, hâliyle kıymetli metal fiyatları üzerinde de baskı kurdu. Altının ons fiyatı 4,700 dolar seviyesinde daha fazla tutunamayarak aşağıda yeniden 4,670 dolar seviyesini test ederken, benzer bir şekilde gümüşün de ons fiyatı 75 dolar seviyesinin altına sarktığını görüyoruz. Yükselişten söz edebilmek adına, gümüşün 76 dolar seviyesinin üzerinde gecelik kapanış yapması, altının ise 4,670 dolar defans hattını koruması gerekiyor.

Her ne kadar kısa vadede haber akışının yarattığı baskı önümüzü görmekte bizleri zorlasa da, yabancı kurumlarını petrol fiyat tahminlerini yukarı yönde güncellemeye başladıklarını da not etmemiz gerekiyor. Meselsa Goldman Sachs, Brent petrol için 2026 ortalama fiyat tahminini 80 dolar seviyesinden 90 dolar seviyesine güncelledi. Arz probleminin küresel anlamda emtia fiyatlarını yukarı çektiğini görüyoruz. Her ne kadar İran ile direkt alakası olmasa da, Endonezya’daki madencilik kotalarında yapılan kesintiler ve küresel kükürt kıtlığı, nikelde arz görünümünü daraltınca nikel fiyatları yaklaşık iki yılın en yüksek seviyesine test etti. Eminim ki liste daha da uzayabilir. Bu tablo hâliyle enflasyonist baskıları kuvvetli bir şekilde besliyor. Mesela gümüş, üst üste altıncı yılı da arz açığı vererek tamamlamaya aday görünüyor. Gümüş Enstitüsü verilerine göre, güneş panelleri ve elektrikli araçlar gibi endüstriyel alanlardaki güçlü talep ile düşen arz, piyasadaki dengesizliği derinleştiriyor. Toz bulutu dağıldıktan sonra kıymetli metal fiyatlarının da yeniden yukarıya gideceğini düşünüyoruz.

Yeni gün başlangıcında, Asya piyasalarında temkinli bir görünümün ön plana çıktığını görüyoruz. Az önce sonuçlanan Japonya Merkez Bankası (BoJ) olağan faiz toplantısında, beklentilere paralel politika faizini %0,75 seviyesinde sabit tutulurken, karar birliği sağlanamaması dikkat çekti. Para politikası kurulundaki 9 üyeden 3’ü faizin %1’e yükseltilmesi yönünde oy kullanarak, özellikle Orta Doğu kaynaklı enerji fiyat artışlarının enflasyon üzerinde yarattığı baskıya işaret etti. Bu ayrışmayı, ya da tonun şahinleşmesini, BoJ’un önümüzdeki dönemde faiz artırımı yönünde adım atabileceği sinyali olarak yorumladık. Karar ardından gösterge endeks Tokyo borsası %1 gerilerken teknoloji hisselerinde satış, banka hisseleri ise yükseliş dikkat çekti.

Faizlerde değişikliğe gitmeyen ancak enflasyon tahminini yukarı, büyüme tahminini ise aşağı yönde güncelleyen BoJ’u diğer merkez bankalarının da takip etmesini bekliyoruz. Bu minvalde, Fed’in iki günlük olağan Nisan ayı faiz toplantısı başlıyor. Başkan Powell’in son toplantısında faizlerin sabit tutulması bekleniyor. Piyasalar artık yeni başkan Warsh’un izleyeceği patikayı takip edecektir.

En kötüsünün geride kaldığı fikri nedeniyle genel risk iştahının çok da olumsuz olmadığını not edelim. Piyasalar ateşkes süreci ve buna ilişkin haber akışını takip etmeye devam erken, dün de bültenimizde kaleme aldığımız üzere, S&P 500’ün neredeyse yarısını oluşturan şirketlerin sonuçları bu hafta piyasaların radarında olacaktır. Özellikle Muhteşem Yedili olarak adlandırılan teknoloji devlerinden Microsoft, Alphabet, Amazon ve Meta’nın çarşamba günü, Apple’ın ise perşembe günü açıklayacağı finansallar ve yapay zekâ yatırımlarına yönelik harcamalar piyasaların yönü açısından belirleyici olacağını düşünüyoruz.

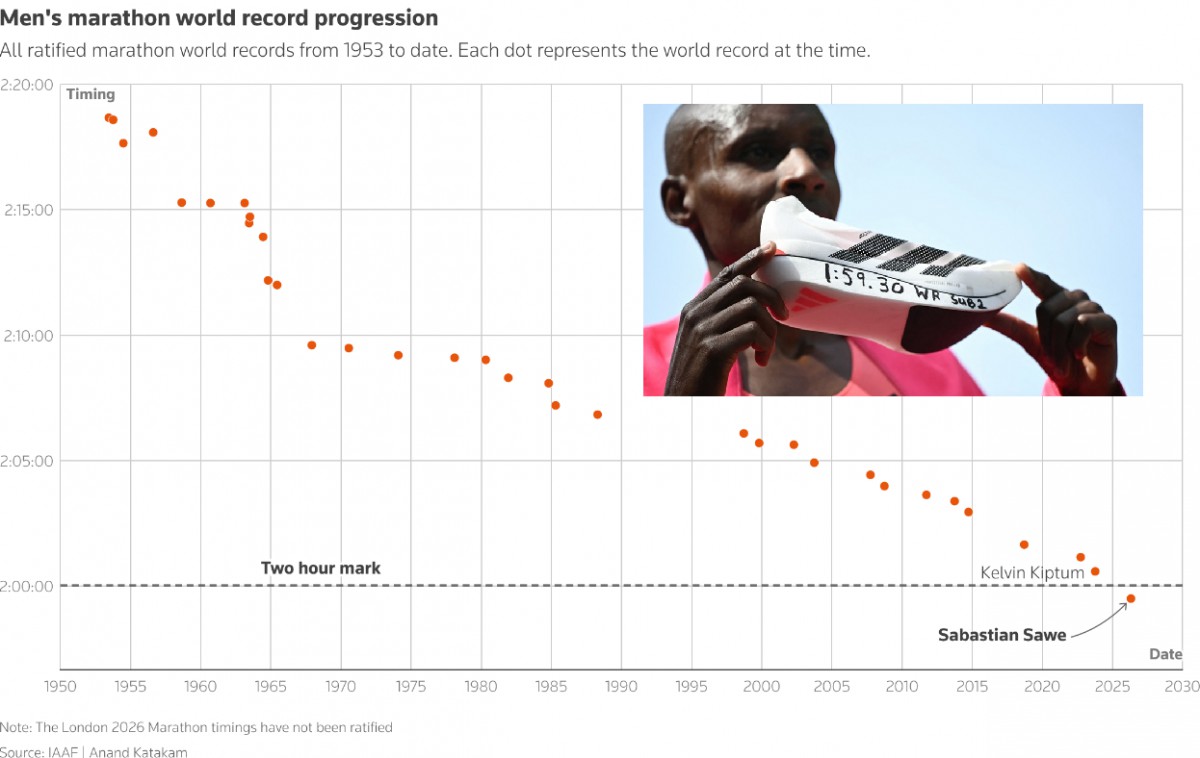

Bugün piyasalar cephesinde çok da yeni ve dikkat çekecek bir gelişmenin olmadığını not etmemiz gerekiyor. Kendimizi çok da tekrar etmeden, bugün sizleri özel ilgi alanım olan başka bir konuya götürmek isterim. Hafta sonu düzenlenen Londra Maratonu’nda, Kenyalı atlet Sabastian Sawe, resmî bir yarışta maratonu iki saatin altında koşan ilk kişi olarak tarihe geçti. Aşağıdaki grafikte de görülebileceği üzere, 73 yılda maraton dünya rekoru yaklaşık 20 dakika iyileşerek iki saat eşiğinin ilk kez kırılmasıyla sonuçlandı. Sawe’nin tarihî başarıya imza atarak Londra Maratonu’nda 1 saat 59 dakika 30 saniyelik derecesiyle atletizmin en zorlu rekorlarından birini kırması ardından Alman spor giyim devi Adidas’ın hisseleri dün günü yükselişle tamamladı.

Maratonu iki saatin altında koşmak, yıllardır atletizm dünyasının en büyük hedeflerinden biriydi. Bu zafer, yıllardır süren laboratuvar destekli deneylerin ve rekor kırmak için geliştirilen süper ayakkabı çalışmalarının ardından Adidas için ezeli rakibi Nike karşısında büyük bir başarı oldu. Nike’ın 2017’de Monza’da gerçekleştirdiği Breaking2 rekor denemesi hedefin hemen altında kalmış fakat Kenyalı atlet Eliud Kipchoge, iki yıl sonra özel bir denemede iki saatin altında koşsa da bu derece resmî kayıtlara girmemişti. Öte yandan Etiyopyalı Yomif Kejelcha da ilk maraton yarışı olan Londra Maratonu’nda 01:59:41’lik derecesiyle 2 saatin altında koşarak ikinci oldu. Tigst Assefa ise kendisine ait kadınlar dünya rekorunu 2:15:41 saatlik derecesiyle kırdı. Üç atlet de Adidas’ın Adizero Adios Pro Evo 3 spor ayakkabılarını giydiğini not edelim.

Bu hafta satışa çıkacak Adizero Adios Pro Evo 3, yenilikçi köpük yapısı, karbon plakalı tabanı ve ultra hafif bileşenleriyle sadece 97 gram ağırlığında olduğunu okuyoruz. Adidas, ayakkabının önceki modele göre %30 daha hafif olduğunu ve koşu verimliliğini %1,6 oranında artırdığını belirtti. Nereden çıktı şimdi ayakkabı konusu demeyin. Ekonomi sosyal bir bilim dalıdır. Amatör bir maraton koşucusu olarak konu benim de özel ilgi alanımdadır. İyi ki Fenerbahçe’den söz etmedim 🙁

73 yılda maraton dünya rekoru yaklaşık 20 dakika iyileşti, 2 saat eşik sınırı aşıldı!

Emre Değirmencioğlu

Erol Taşdelen

Şirketlerde teknik batıklık alarmı: Öz kaynaklar neden eksiye düşüyor?

Teknik batıklık nasıl tespit edilir? TTK 376 kapsamında şirketleri bekleyen süreç…

Bilançoda görünmeyen tehlike: Teknik batıklık yatırımcıya ve kreditörlere ne anlatıyor?

Öz kaynaklar eriyor: Teknik batıklık şirketleri nasıl iflasa sürüklüyor?

Her teknik batık şirket iflas eder mi? İşte bilinmesi gereken kritik farklar

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Resmi Gazete'de bugün (01.07.2026) 30/06/2026

- Otoyol ve köprü ücretlerine zam 30/06/2026

- TCMB'den zorunlu karşılıklarda yeni düzenleme 30/06/2026

- İran: Yaptırımlar kalktı, petrolü %20 pahalıya satıyoruz 30/06/2026

- IMF ile Mısır arasında 1,64 milyar dolarlık finansman anlaşması 30/06/2026

- Türkiye ve Katar'dan uzay teknolojilerinde stratejik işbirliği 30/06/2026

- 140'tan fazla şirketin desteklediği Open USD piyasaya sürüldü 30/06/2026

- Amazon, yeni yapay zeka mühendisliği birimine 1 milyar dolar ayırdı 30/06/2026

- Yapay zeka rallisi milyarder sayısını yüzde 13 artırdı 30/06/2026

- KİT'lerin borcu 1,6 trilyon liraya ulaştı 30/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu