BANKA HABERLERİ

MERKEZ BANKASI, BANKALARIN TİCARİ KREDİLERDE ALDIĞI KEYFİ ÜCRETLERE ‘DUR’ DEDİ

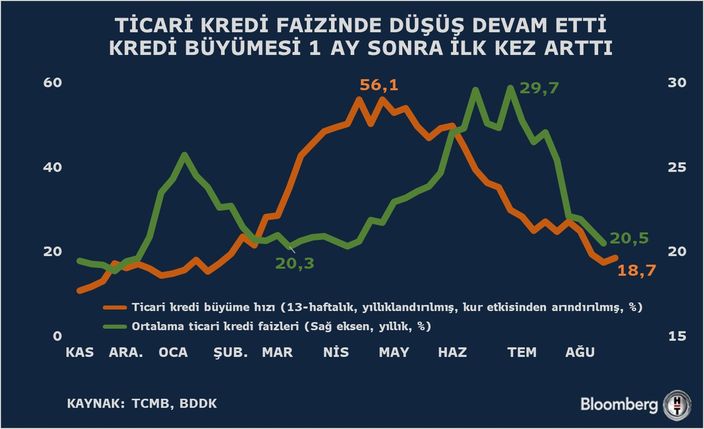

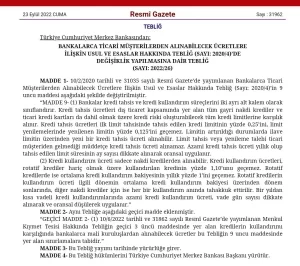

MERKEZ BANKASI 23.09.2022 – Cuma günü 31962 sayılı Resmi Gazetede yayınladığı BANKALARCA TİCARİ MÜŞTERİLERDEN ALINABİLECEK ÜCRETLERE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ (SAYI: 2020/4)’DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SAYI: 2022/26) tebliğ ile Bankaların Ticari Kredilerde uyguladığı ve kredi kullanan şirketlerin şikayetlerine neden olan ÜCRET ve KOMİSYONLAR ile ilgili düzenleme yaptı.

Düzenlemeye göre;

- Kredi tahsis ücretleri ilk limit tahsisinde tahsis edilen kredi limitinin yüzde 0,25’ini, limit yenilemelerinde yenilenen limitin yüzde 0,125’ini geçemez. Limitin artırıldığı durumlarda ilave limitin üzerinden yeni bir kredi tahsis ücreti alınabilir. Limit tahsis veya yenileme talebi ticari müşteriden gelmediği müddetçe kredi tahsis ücreti alınamaz. Azami kredi tahsis ücreti yıllık olup tahsis edilen limit süresinin ay sayısı dikkate alınarak oransal uygulanır.

- Kredi kullandırım ücreti sadece nakdi kredilerden alınabilir.

- Kredi kullandırım ücretleri, rotatif krediler hariç olmak üzere kullandırılan kredinin yüzde 1,10’unu geçemez.

- Rotatif kredilerde ise ortalama kredi kullandırım bakiyesinin yıllık yüzde 1’ini geçemez.

- Rotatif kredilerin kullandırım ücreti ilgili dönemin ortalama kredi kullandırım bakiyesi üzerinden dönem sonlarında, diğer nakdi krediler için ise her bir kullandırım anında tahakkuk ettirilir.

- Bir yıldan kısa vadeli kredi kullandırımlarında azami kredi kullandırım ücreti, vade gün sayısı dikkate alınarak ve oransal düşülerek uygulanır.”

ifadeleri yer aldı.

Düzenleme ile Bankaların Kredi limit aşamasında ve kullanımda almış olduğu komisyonlarda indirim yapılmış oldu. Zira yeni uygulamada Ek Limit artışında eski uygulamaya göre %50 komisyon indirimi yapılırken; Rotatif kredilerde alınan %1,10 komisyon da %1’e düşürülmüş oldu. Zira bazı bankalar Rotatif Kredilerdeki bu komisyonu peşin / flat olarak alıyor müşteri mağduriyetleri yaşanıyordu. Yeni uygulamada müşteri kredinin canlı kaldığı süre kadar komisyon ödemiş olacak. Komisyonların yıl üzerinden aylık alınması da bazı bankaların sık sık limit revize ediyoruz diye müşterilerden defalarca komisyon alma yolunu da kapamış oldu.

Ücret ve Komisyonda eksik alanlar kaldı

Bankaların net alandaki boşluklardan yararlanarak müşterilerden haksız komisyon alma yolu kısmen kapanırken; düzenlemede krediye bağlı sigorta, hizmet paketi gibi sınırlamalar yer almaması bankaların bu alanlarda istismara devam edeceği kaygılarını da artırdı. Ayrıca bankalar kredinin belli bir yüzdesinin bloke edilmesi gibi taleplerini engelleten düzenlemeler de Tebliğde yer almadı. Düzenleme bu hali ile bile bankalar almış olduğunuz ücret ve komisyonları takip ediyoruz mesajı verirken; son dönemde bankalardan talep edilen ücret ve komisyon raporlarına göre yeni düzenlemelerin gelme olasılığı da artmış oldu. Müşterilerden TCMB ve BDDK’ya ücret ve komisyonlarla ilgili çok sayıda şikayet gittiği biliniyor.

Uygulama 23.09.2022 – Cuma gününden itibaren yürürlüğe girmiş oldu.

Merkez Bankası Ticari Krediler dışında Konut ve Tüketici Kredileri ile ilgili de değişiklikler yaparak yürürlüğe koydu. Konut ve Tüketici kredilerine zorla sigorta ürünü eklenmesine, habersiz benzeri ürün satılmasına veya maliyetlerinin müşteriden onaysız şekilde tahsil edilmesine kısıt ve engeller getirildi

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- Son dakika: Bugünkü Sayısal Loto çekilişi sonuçları belli oldu! 25 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 25/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 25 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 25/06/2025

- SON DAKİKA | Borsa günü düşüşle tamamladı 25/06/2025

- Bakan Kurum'dan İstanbul için müjde: Kiralık sosyal konut yapılacak 25/06/2025

- Türk Eximbank Genel Müdürlüğü yeni binasına taşındı 25/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman hedefi 25/06/2025

- İran-İsrail gerilimi: Türk gemileri güvende mi? Bakan Uraloğlu açıkladı... 25/06/2025

- Resmi Gazete'de bugün (26.06.2025) 25/06/2025

- SPK'dan 2 şirketin sermaye artırımına onay 25/06/2025

- Fed'den bankaların sermaye gereksinimlerini gevşetecek değişiklik teklifine onay 25/06/2025

- Powell: Stagflasyon temel senaryomuz değil 25/06/2025

- Trump Powell'a eleştirilerini sürdürdü: Zeka seviyesi yaptığı iş için düşük 25/06/2025

- Erdoğan: F-35'ler konusunda Trump'ın iyi niyetli olduğunu gördük 25/06/2025

- Yapı Kredi'ye uluslararası piyasalardan 710 milyon dolarlık yeni kaynak 25/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı