GÜNCEL

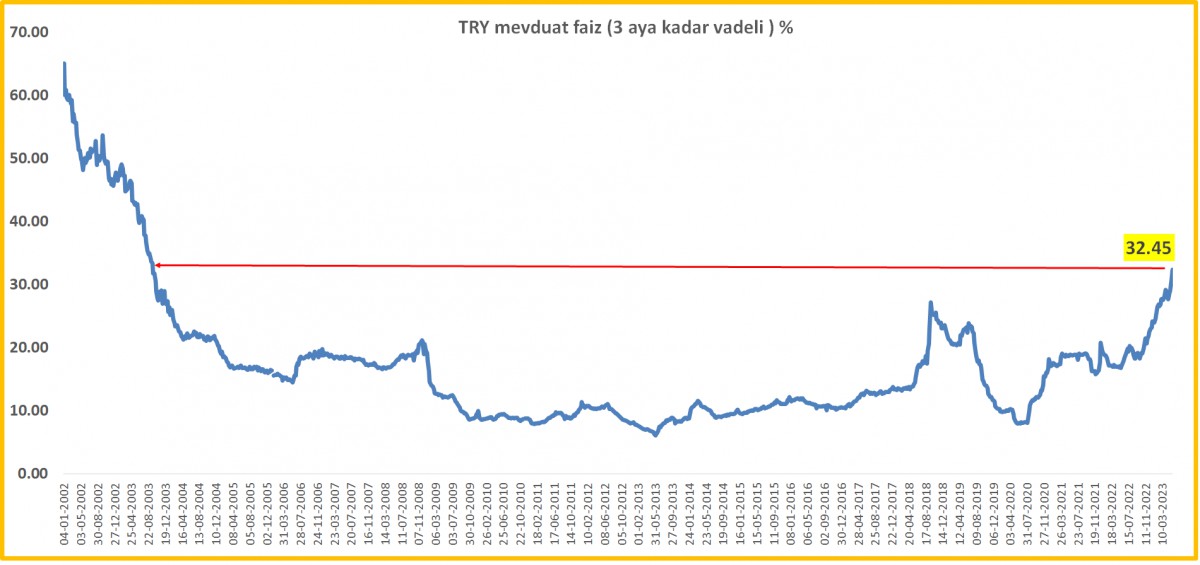

Mevduat faizi 20 yılın zirvesinde

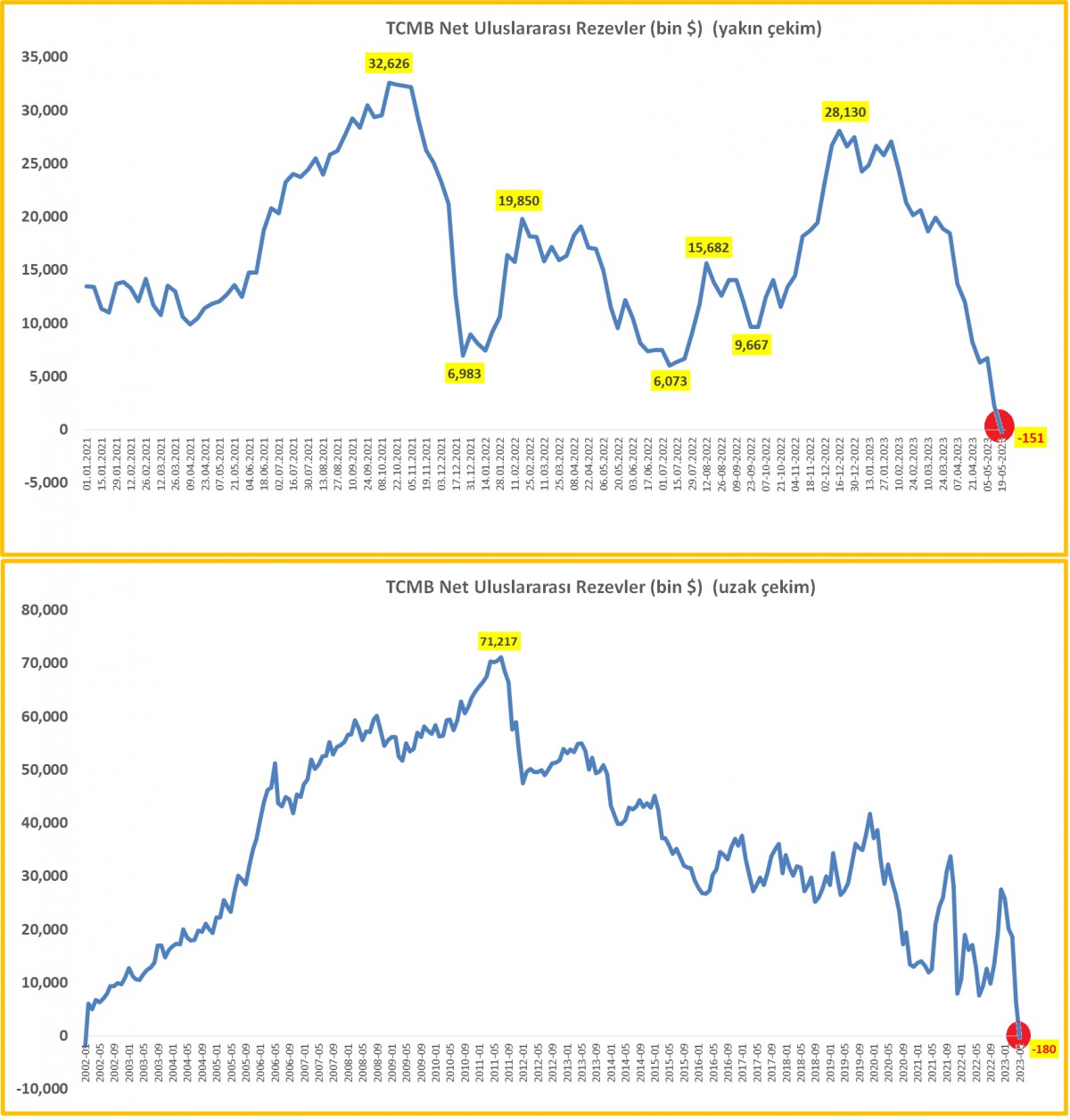

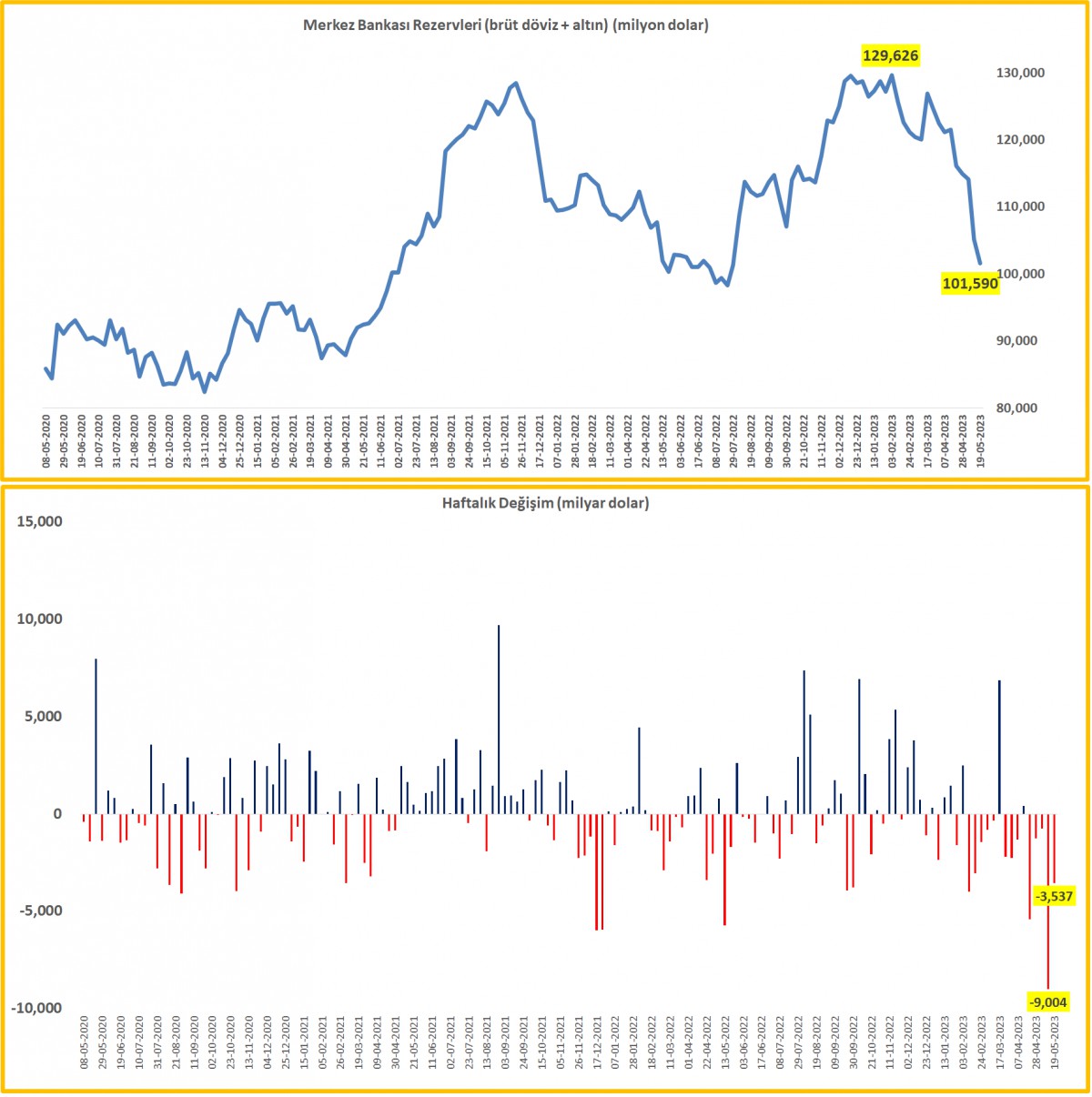

- Döviz talebinin rekor seviyelere ulaştığı seçimden bir hafta önce brüt döviz ve altın rezervlerinde yaşanan toplam 9 milyar dolara erimenin ardından, dün açıklanan TCMB haftalık bültenine göre, 18 Mayıs ile biten haftada, TCMB’nin brüt döviz rezervleri 2 milyar dolar, altın rezervleri ise 1,5 milyar dolar daha geriledi. TCMB’nın net uluslararası rezervleri ise bizleri yanıltmayarak verilerin açıklanmaya başladığı 2002 yılından bu yana ilk kez eksi seviyelere geçti! Konunun vehametine şu şekilde yaklaşayım: Merkez Bankası açısından finansal bağımsızlığa işaret eden rezerv seviyesi en son 1 Şubat 2002 tarihinde eksi seviyelere gerilemiş ve akabinde 4 Şubat tarihinde IMF ile anlaşma imzalanmıştı.

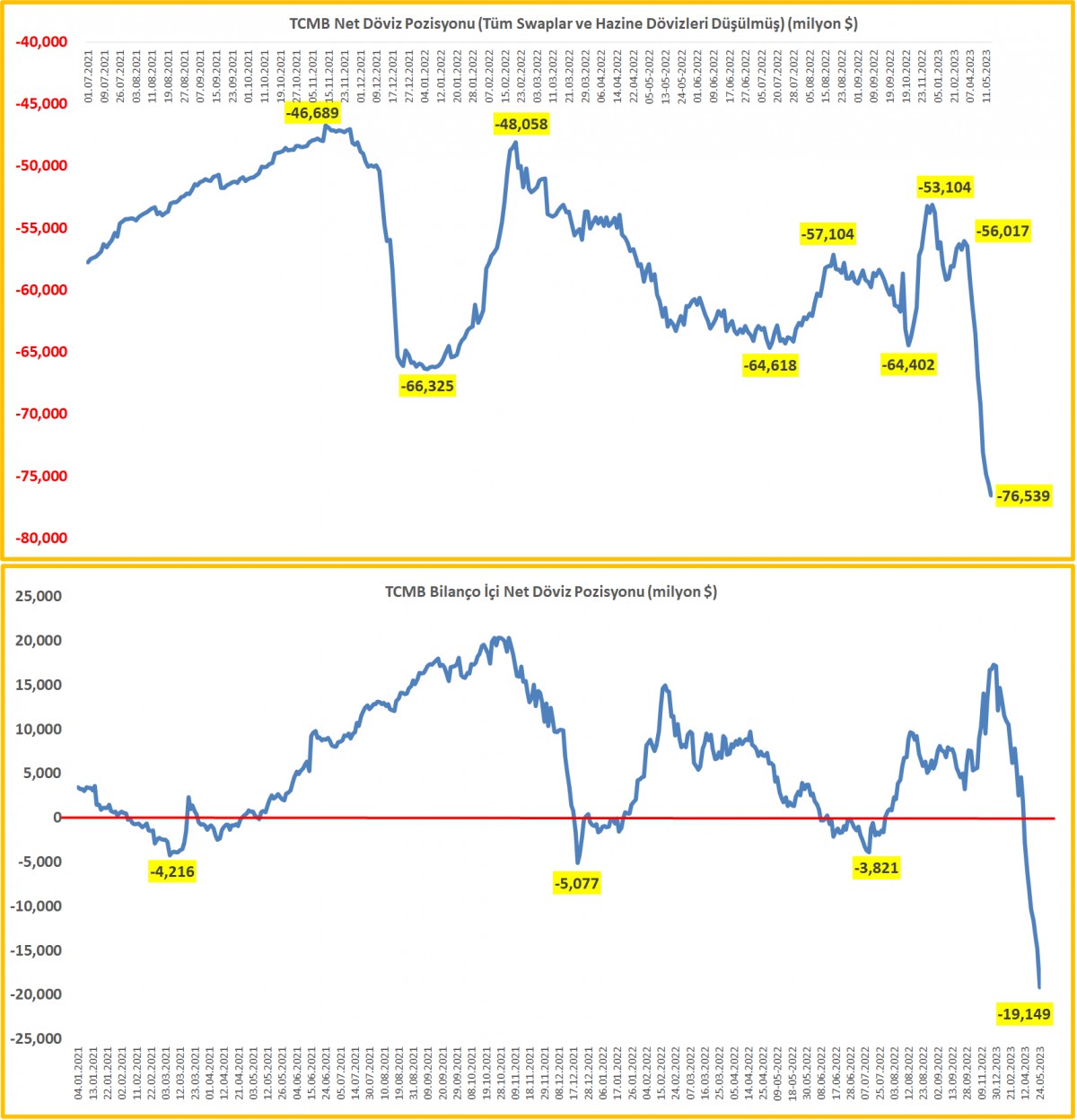

- TCMB’nin uzun süredir kuru belli bir bantta tutma çabasına paralel bilanço için net döviz pozisyonu (dış varlıklar – toplam döviz yükümlülükler) eksi 19,2 milyar dolar seviyesine ulaştı. Bilanço dışı yani swap kalemlerini de dâhil edersek, genel döviz pozisyonu eksi 76,5 milyar dolar ile başka bir rekor tazeledi. Bunun Türkçe meali, TCMB’nin genel olarak döviz yükümlülükleri döviz varlıklarından 76,5 milyar dolar daha fazla!

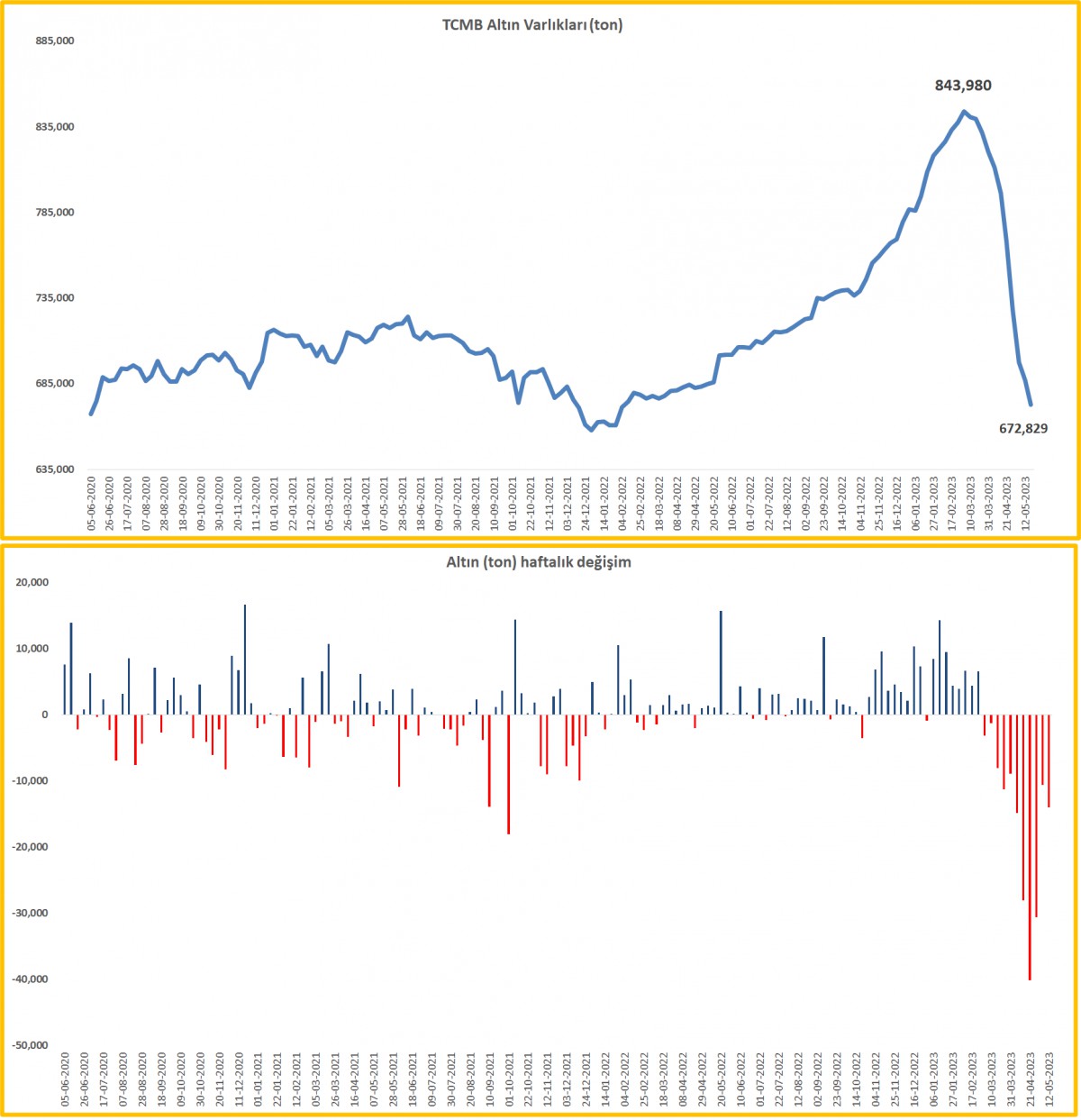

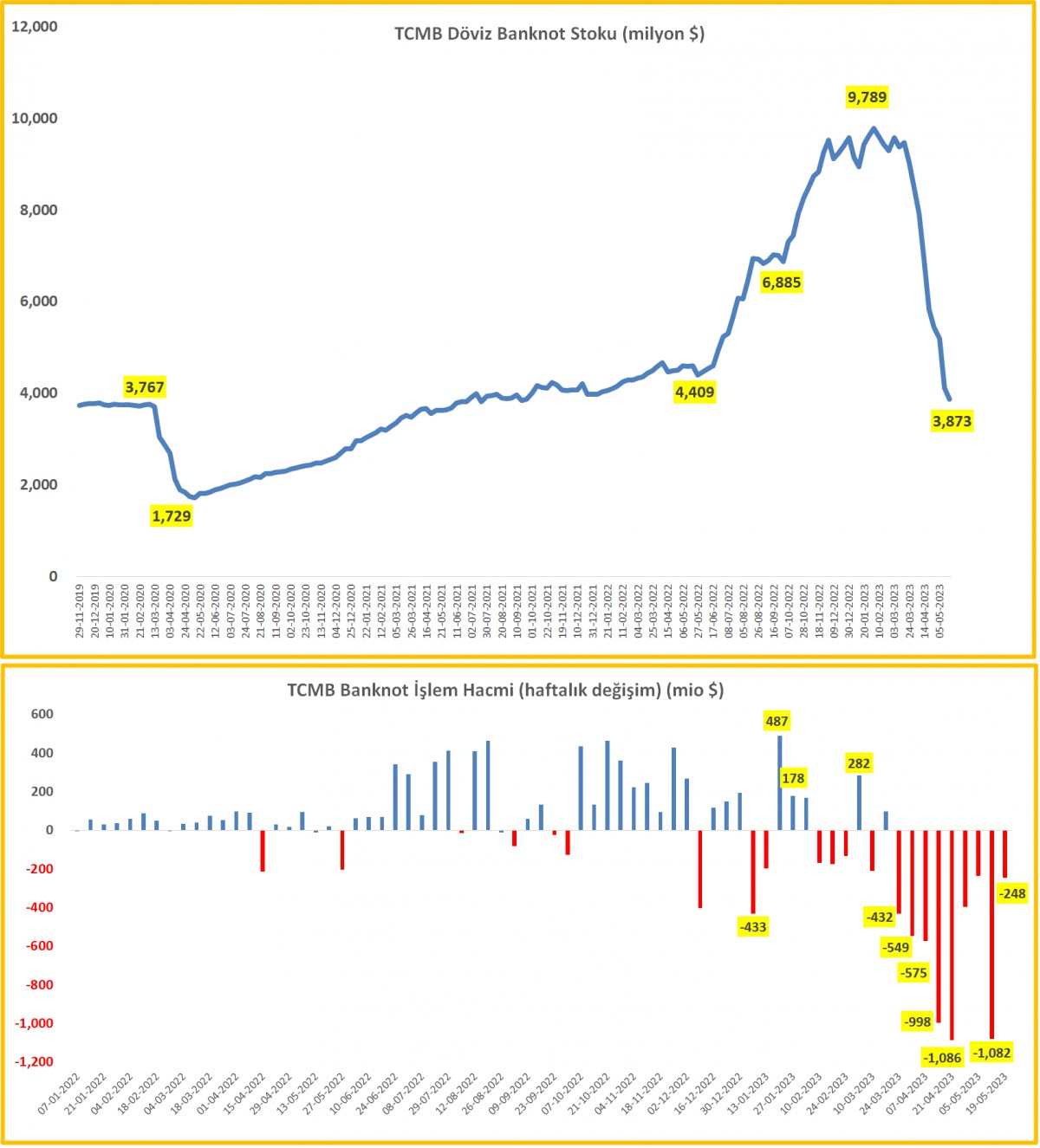

- TCMB’nin toplam altın varlıkları, Mart ayının başında yaklaşık 844 ton ile rekor kırması ardından geride bıraktığımız hafta yaklaşık 673 ton seviyesine geriledi. Sadece geçen hafta 14,1 ton altın kaybeden TCMB, Mart başına göre bakılırsa 171,2 ton altın varlık kaybı yaşadı. Bunun dolar cinsinden karşılığı yaklaşık 10,8 milyar dolara tekabûl ediyor. Benzer bir şekilde, TCMB’nin efektif döviz hacmi Şubat başında yaklaşık 10 milyar dolar seviyesine yanaşması ardından geçen hafta 3,9 milyar dolar seviyesine geriledi.

- TCMB verilerine hangi açıdan bakılırsa bakılsın, rekor düzeyde bir rezerv erimesi, ivmelenen altın ve efektif erozyonun gölgesinde mevcut para politikasının sürdürülemez olduğu her hafta yeni verilerle bir kez daha teyit ediyor. Seçim sonrasında tablonun yerini hızlı bir toparlanmaya terk etmesini bekliyoruz, aksi takdirde imkânsız üçlemenin sınırlarını zorlayan Türkiye ekonomisinde yeni ve farklı şeyleri konuşmaya başlayacağız!

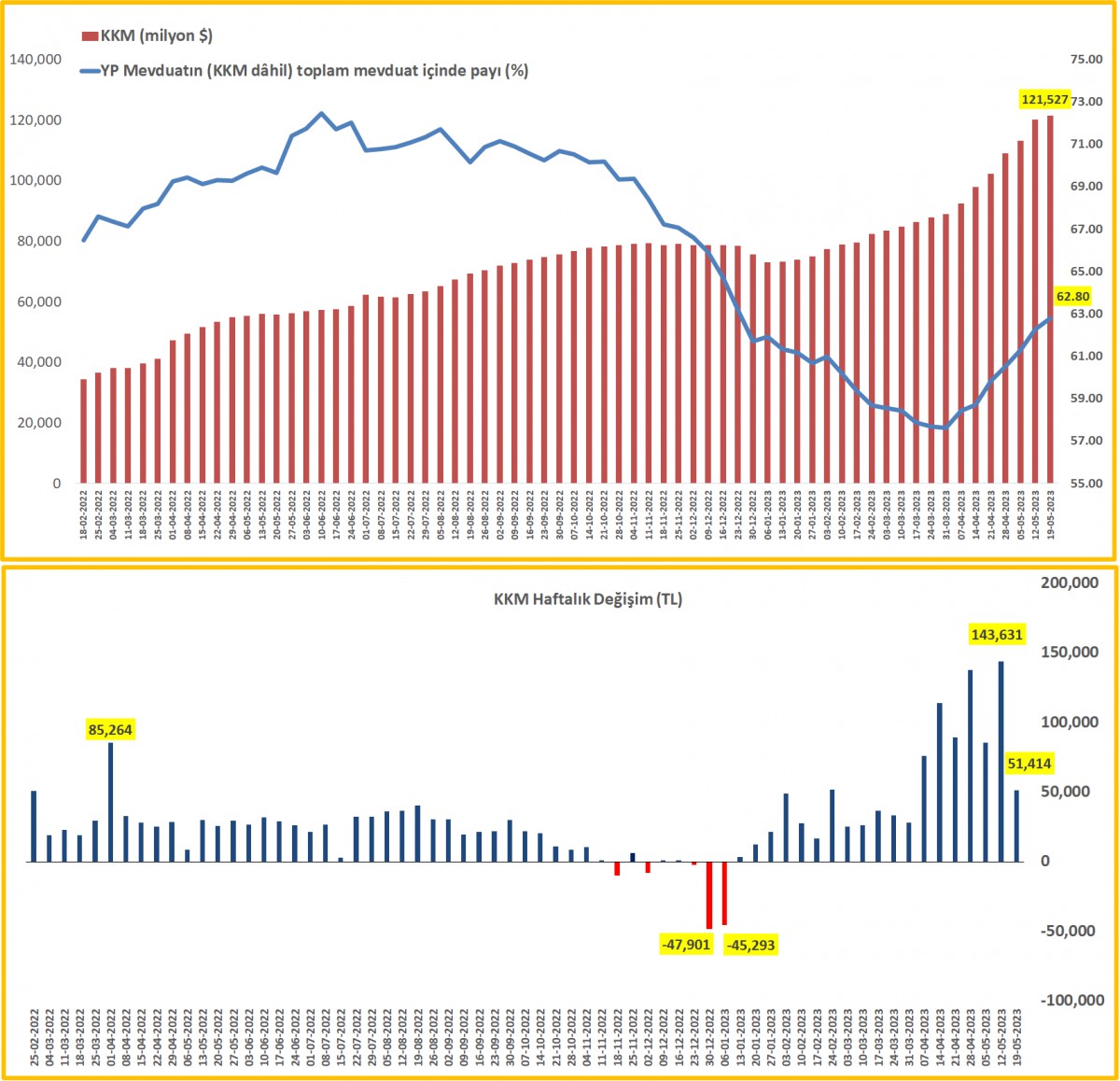

- BDDK’nin haftalık bültenine göre, 12 Mayıs ile biten haftada, Kur Korumalı Mevduat (KKM) hacmi 51 milyar TL, yani yaklaşık 1,4 milyar dolar daha büyüyerek 121,5 milyar dolar ile yeni bir rekor kırdı. KKM’nin toplam mevduat içerisindeki payı %23 ile her hafta yükselişte olduğunun altını çizelim. KKM’nin bir nevi yabancı para enstrümanı olduğu düşünülürse, nasıl sonlandırılabileceği sorusu da iyice zorlaşıyor!

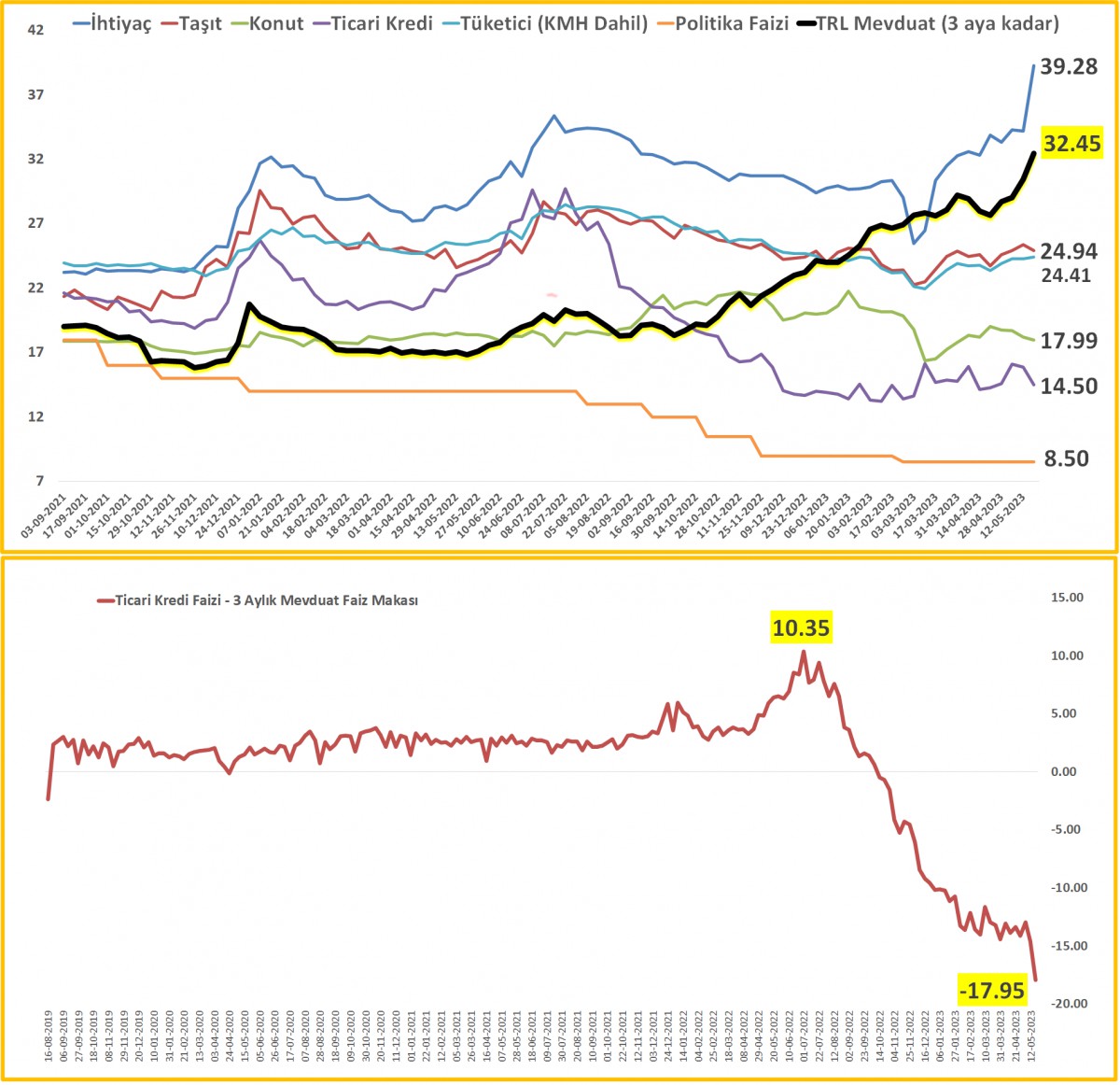

- Otoritelerin döviz kuru, tahvil faizleri (piyasa faizini) kontrol etmeye yönelik izlediği mevcut para politikası, ticari hayatı da olumsuz bir şekilde etkilerken, 3 aya kadar vadeli TL mevduat faizi %32,45 seviyesine yükselerek son 20 senenin yeni zirvesine çıkmasını normal ekonomi öğretisi ile izah etmek pek de kolay değil. Keza, dün sonuçlanan ve hiç kimsenin bir beklenti içinde olmadığı hatta gündemi bile meşgul etmeyen TCMB olağan Para Politikası Kurulu (PPK) toplantısında politika faizi %8,50 seviyesinde sabit tutuldu. Ortalama mevduat faizi ile ticari kredi faizi arasındaki makas mevduat lehine daha da açılırken, ihtiyaç kredisi %40 seviyesine dayandı. Tüm bu anomalide yol göstermesi beklenen TCMB’nin politika faizi ise %8,50! Çifte kur, çifte faiz, kredi koşullarında zorluklar, finansal sistemi her geçen gün daha da tehdit ederken, önümüzdeki hafta (seçim sonrası) yol haritasının artık belli olmak zorunda olduğunu düşünüyoruz.

- Kamunun kontrol edebildiği alanlarda TL tahvil faizleri gerilemeye devam ederken, Türkiye’nin 5 yıl vadeli CDS risk primi ise 700 baz puanın hemen altında seyrediyor. CDS priminin alevlenmesi ile Türkiye’nin dolar cinsi borcunun (eurobond) getirisi de %11 seviyesine yakın seyretmeye devam ediyor. USDTRY kuru interbankta psikolojik 20 seviyesine dayanırken, döviz piyasasının kalbinin attığı Kapalıçarşı’da ise 21,40 seviyesinde işlem görüyor.

- Biraz da yurtdışına bakalım. Avrupa’nın büyüme motoru konumunda Almanya’da dün açıklanan büyüme verilerinin 2023’te geçen yılın ilk çeyreğine göre hafif daralarak resesyona girmesinin ardından Avrupa borsaları günü düşüşle tamamladı. ABD borsaları ise, Başkanı Biden ve kongredeki üst düzey Cumhuriyetçi Kevin McCarthy arasında -temerrüd riski artık iyice kapıyı çalarken- harcamaları kısmak ve hükümetin 31,4 trilyon dolarlık borç tavanını yükseltmek için 2 yıllık bir vadede anlaşma zemine yaklaşmalarına paralel geceyi yükselişle tamamladı. Çip üreticisi Nvidia, dün yapay zeka (AI) başlığıda açılımı ile bir gecede %24 değer kazanarak, teknoloji hisselerinin işlem gördüğü Nasdaq endeksini %1,7 yukarıya taşıdı!

- Doların piyasa kuru olan DXY 104 seviyesinin üzerine yükselerek son 9 haftanın zirvesini yoklarken, Japon Yeni dolar karşısında zemin kaybetmeye devam ederek 140 seviyesini test etti. USDJPY paritesinde yukarıda 142,50 seviyesini ilk hedef olarak takip ediyoruz (137,80 zarar kes). Teknik mânâda doların güçlü seyrine paralel EUR’da 1,0730 seviyesinin altında ikinci hedef seviye olarak 1,05 seviyesini takip edeceğiz. Altının ons fiyatı 1,940 dolar seviyesine gerileyerek 1,990 teknik bölgesinin altında ön plana çıkardığımız nokta hedef seviyeyi test etti. 1,940 dolar seviyesi eğer tepki görevi üstlenemezse düşüş ivmesi hız kazanabilir. Gümüş ise 23,60 dolar teknik seviyesinin hafta başında aşağı yönlü kırması ardından aşağı yönlü isteğin ağır basması ile soluğu 22,70 dolar seviyesinde aldı. Gümüş cephesinde de daha da aşağıda 21 dolar seviyesinin diplerine doğru bir hareketi tamamen göz ardı etmiyoruz.

- Yeni gün başlangıcında Asya borsalarında karmaşık bir seyir hâkim. Bugün ABD’de 15:30’da açıklanacak FED’in favori enflasyon göstergesi olan PCE enflasyonu dikkatle izlenecek (çekirdek PCE %4,6 seviyesinde sabit kalması bekleniyor). Gözler hafta sonu Cumhurbaşkanlığı ikinci tur seçimine çevrilecek. Anketlerde yanılma payı yüksek olsa da, Sn. Cumhurbaşkanı Erdoğan’ın seçim ipini göğüsleyeceğine kesin gözüyle bakılıyor. Seçime psikolojik 20,00 seviyesinin hemen altında giren USDTRY bankalararası kurunda, önümüzdeki hafta (sürdürülemez nitelikte olan politikalara paralel) dalga boyunun (volatilitenin) sert bir şekilde artmasını bekliyoruz.

XAU/USD

1,990 dolar seviyesinin aşağı yönlü kırılması ile (kırmız çizgi), teknik mânâda hedeflediğimiz 1,940 dolar seviyesi test edildi. 1,940 dolar seviyesi destek görevi üstlenemezse daha da aşağı seviyeleri konuşacağız. Haftalık kapanışını takip edelim.

USD/JPY

Teknik olarak önem arz eden 138 seviyesinin üzerine yükselen USDJPY paritesinin gözünü çok daha yukarılara diktiğini; ilk etapta 142,50 seviyesini takip ediyoruz (137,80 zarar kes).

Fiili Faiz Oranları

Tüm faiz oranları yukarıya giderken yol göstermesi beklenen TCMB’nin politika faizi %8,5 seviyesinde yer alıyor.

3 aya kadar vadeli mevduat faizi

20 yılın zirvesinde!

TCMB Uluslararası Net Rezervler

Net rezervler 21 yıl sonra ilk kez eksiye geçti!

Swap Hariç Net Rezervler

TCMB’nin bilanço için net döviz pozisyonu (dış varlıklar – toplam döviz yükümlülükler) eksi 19,2 milyar dolar seviyesine ulaştı. Bilanço dışı yani swap kalemlerini de dâhil edersek, genel döviz pozisyonu eksi 76,5 milyar dolar ile başka bir rekor tazeledi.

TCMB Brüt Döviz ve Altın Rezervleri

Son 2 haftada 12,5 milyar dolar; yılbaşından bu yana 27,2 milyar dolar azaldı.

TCMB Altın Varlıkları

Mart zirvesine göre bakılırsa son veriler Bankanın yaklaşık 171,2 ton = 10,8 milyar dolar altın varlık kaybettiğini gösteriyor.

TCMB Banknot Stoku

Şubat zirvesine göre bakılırsa TCMB’nin efektif stoku 5,7 milyar dolar azaldı.

KKM

KKM toplam mevduatın %23 seviyesine ulaştı. Toplam stok 121,5 milyar dolar ile her hafta yükseliyor.

İKTİSATBANK

Katar, ABD ile İran arasında yürütülen arabuluculuk görüşmelerinde önemli ilerleme kaydedildiğini açıkladı. Bu açıklamanın ardından, Hürmüz Boğazı’nda deniz trafiğinin yeniden başlayabileceği beklentisiyle Brent cinsi ham petrolün varil fiyatı dün %5, son iki haftada ise yaklaşık %20 gerileyerek 78 dolar seviyesini test etti. Katar Emiri ile telefonda görüşen ABD Başkan Trump diplomatik çabaların sürdüğünü belirtirken, ABD Hazine Bakanı Bessent ile Dışişleri Bakanı Rubio da Hürmüz Boğazı’nın yeniden açılmasına yönelik görüşmelerde ilerleme sağlandığını ve anlaşmanın kısa sürede sonuçlanabileceğini ifade etti. Buna karşın Tahran yönetimi, ABD ile doğrudan görüşmelerin başladığı yönündeki açıklamaları yalanladı. Ancak Umman ile Hürmüz Boğazı’nda güvenli deniz ulaşımının yeniden sağlanmasına yönelik temasların olumlu ilerlediğini duyurdu.

Haber akışının piyasaları mutlu etmesine paralel bu sabah Asya borsaları, Wall Street’teki rekor kapanışın ardından teknoloji hisselerine yönelik alımların desteğiyle güne güçlü yükselişlerle başladı. Japonya’nın Nikkei endeksi ve Tayvan borsası %3’ten fazla yükselirken, son dönemlerde tahterevalli tarzında bir seyir izleyen Güney Kore borsası KOSPI ise bu sabah %4,5 yükselerek eski günlerini yeniden hatırladı. ABD cephesinde ise en büyük 500 şirketin işlem gördüğü S&P 500 endeksi tarihî zirvesini yenilerken, endekste yer alan şirketlerin toplam piyasa değeri de ilk kez 70 trilyon doların üzerine yükseldi. Öte yandan, güçlü bilanço açıklayan AMD ve SpaceX hisselerinde seans sonrası kâr realizasyonları görüldü. SpaceX’te özellikle yüksek yapay zekâ yatırımlarının nakit akışı üzerindeki baskısı yatırımcıları temkinli olmaya yöneltti.

SpaceX, halka arz sonrası açıkladığı ilk bilançosunda ikinci çeyrek gelirini geçen yılın aynı dönemine göre 4,1 milyar dolardan 7,8 milyar dolara yükseltirken, faaliyet zararı da 970 milyon dolardan 143 milyon dolara geriledi. Güçlü sonuçlarda Starlink ve yapay zekâ faaliyetlerindeki hızlı büyüme etkili olurken, şirketin AI altyapısına yaptığı yatırım harcaması 15,8 milyar dolara ulaşarak dikkat çekti. Yönetim, bu yüksek yatırım temposunun önümüzdeki çeyreklerde de devam edeceğini belirtirken, Starlink ile mobil iletişim pazarına girerek geleneksel telekom operatörlerinden müşteri kazanmayı hedeflediklerini açıkladı. Güçlü finansal sonuçlara rağmen, SpaceX hisseleri seans sonrası işlemlerde yaklaşık %7,5 değer kaybetti. Şaşırdık mı? Aslında hayır. Yapay zekâ tarafında milyarlarca dolarlık yatırımlar sürüyor. Ancak yatırımcılar artık bu harcamaların ne zaman nakit akışına ve kârlılığa dönüşeceğini sorgulamaya başladı. Sabır giderek azalıyor.

ABD ile İran arasında diplomatik ilerleme sağlanabileceğine yönelik beklentilerin ışığında gerileyen enerji fiyatları, küresel tahvil piyasalarını destekledi. Piyasaların kılavuz kargası konumunda ABD’nin gösterge niteliğindeki 10 yıllık tahvil faizi %4,60 seviyesinin altına inerken, 30 yıllık tahvil faizi de %5,15 seviyesini test etti. Bu ılımlı gelişmelere paralel Fed’in eylül ayında faiz artırma ihtimali %54 seviyesine gerilerken, sene sonuna kadar artırım beklentisi de 31 baz puana gevşedi. Faiz getirisi olmayan kıymetli metallerin ise dün itibariyle ayağa kalkmaya istekli bir seyir izlediklerini gördük. Dolar endeksinin (DXY) 99,80 seviyesine gerilemesinin de yardımıyla, altının ons fiyatı bu sabah 4,130 dolar seviyesine yükselirken, gümüş ise 61 dolar seviyesine dayandı. Teknik mânâda, altın gümüş rasyosunun gümüş lehine ilerlemeye başladığını, yukarı yönlü hareket şayet başlamışsa gümüşün daha hızlı koşacağını düşünüyoruz. Uzun pozisyon açmadan bir iki gün daha gelişmeleri takip etme niyetindeyiz. Gümüşte hareketin devam etmesi durumunda yukarıda ilk etapta 80 dolar seviyesini hedefleyeceğiz (bakınız grafik). Bitcoin 64 bin dolar seviyelerinde salınarak enerji biriktirmeye devam ettiğini de not edelim.

Küresel piyasalarda risk iştahı artarken, içeride ise gündem tamamen hayat pahalılığı ve enflasyon olmaya devam ediyor. KKTC İstatistik Kurumu dün Temmuz ayı resmî enflasyon verilerini açıkladı. Buna göre TÜFE aylık bazda %2,90 artış kaydederken, yıllık enflasyon ise %38,10 seviyesinde gerçekleşti. Aylık bazda en yüksek fiyat artışı %9,79 ile eğitim grubunda görülürken, lokanta ve oteller (%5,46) ile sağlık (%4,80) kalemleri de dikkat çekti. Geçen senenin Temmuz ayında %3,17 artış kaydeden enflasyon nedeniyle (baz etkisi) yıllık enflasyon hafif de olsa gerilerken, Ağustos ve Eylül ayı gerçekleşmelerinin sırası ile %3,35 ve %5,39 olduğunu not düşelim.

KKTC’de 2026 yılının ilk altı ayına ilişkin hayat pahalılığı oranı %16,95 olarak belirlenmişti. Bu oran, yılın ikinci yarısında uygulanacak asgari ücret ile kamu çalışanları ve emeklilerin maaş artışlarının hesaplanmasında esas alındı. Her gün öğle saatlerinde hem babama hem de kendime aynı yerden yemek alıyorum. Hayat pahalılığı oranının açıklanmasının hemen ardından işletme artan maliyetleri gerekçe göstererek fiyatlarını yaklaşık %20 artırdı. Bunun benzer örneklerini günlük hayatın hemen her alanında görmek mümkün. Rahmetli Süleyman Demirel’in yıllar önce söylediği gibi enflasyonun yalnızca ekonomik bir pahalılık meselesi olmadığını, derin bir sosyal ve ahlakî çöküntü yarattığını savunmuştur. Enflasyon meselesinin sadece toplumsal mutabakat ile çözüleceğini düşünüyorum. Herkesin enflasyonun düşeceğine inanması ve ikna olması gerekir. Aksi takdirde işimiz gerçekten çok zor…

Türkiye cephesinde ise bir süredir tatsız bir seyir izleyen hisse senetleri dün nihayet yurt dışı olumlu havadan faydalandı. Borsa İstanbul 100 endeksi günü %2 yükselişle tamamlarken, USDTRY kuru kendi hâlinde bebek adımlarıyla yükselmeye devam ederek 47,57 seviyesini test etti. Beş yıl vadeli CDS risk primi 232 baz puan seviyesine gerilerken, 2 yıl vadeli gösterge tahvilin bileşik faizi de %41,63 seviyesine gevşedi.

Dün TCMB Temmuz ayı fiyat gelişmeleri raporunu yayımladı. Raporda temmuz ayında aylık bazda tüketici enflasyonunun ana eğilimi bir önceki aya kıyasla gerilemiştir ifadesi dikkatimizden kaçmadı. Zaten bir süredir iç talepteki yavaşlamadan söz ediyoruz. Mesela dün açıklanan ODMD verilerine göre Temmuz ayında otomobil ve hafif ticari araç pazarı, geçen yılın aynı ayına göre %25 azalış kaydetti. TCMB’nin liralaşma stratejisini başardığını, kredi kanallarını kıstığını ve talebi yavaşlatarak üzerine düşeni fazlasıyla yaptığını görüyoruz. Pekâlâ en kritik soruyu soralım. Neden enflasyon düşmüyor? Neden benim yemek aldığım yer %20 zam yapmak zorunda kaldı? Demirel’in sözleri hafızalarda derin bir yer tutarken, biz TCMB’nin para politikası tarafında elde ettiği başarıya ve Ortadoğu’da tansiyonun düşeceğine paralel Ağırlıklı Ortalama Fonlama Maliyetini (AOFM) kademeli olarak %40 seviyesinden %37 seviyesine doğru gevşeyeceğini düşünüyoruz. Bu minvalde 13 Ağustos tarihindeki Enflasyon Raporu sunumu dikkatle takip edeceğiz.

Mali piyasaların gündeminde bugün Almanya, Euro bölgesi ve ABD’de açıklanacak hizmetler PMI verisi takip edilecektir. Özellikle her ayın ilk cuması açıklanan ve ABD ekonomisinin sağlığı açısından en kritik bilgiyi sunan tarım dışı istihdam verisi öncesinde ADP özel sektör istihdamı (öncü veri) bugün yakından takip edilecektir.

Gümüş

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu