Prof. Dr. Binhan Elif Yılmaz

Nedir Bu Reel Faiz Dedikleri?

Reel Faizde Gelişmeler – 1 : Reel Faizinizi Kaç Alırsınız?

Bir banka şubesinde vadeli hesap açtırmak isteyenlerin cevabını merak ettikleri en önemli sorular şunlardır: “Banka yüzde kaç faiz veriyor? Faiz gelirine uygulanan stopaj yüzde kaç? Vade sonunda tasarrufumun gerçek getirisi ne olacak?” Tüm bu sorulara bankanın cevabı da, “reel faizinizi kaç alırsınız?”

Bugünkü tüketimden vazgeçerek borç verenler/tasarruf ve yatırıma aktaranlar için bir fırsat maliyeti, diğer adıyla bir beklenti ortaya çıkar. İşte faiz, bugünkü tüketimden vazgeçenlerin beklentileri ve karşılığıdır.

Ekonomide fon talep edenler ile arz edenler arasındaki denge, piyasa faiz oranını belirler. Faiz oranı; tasarruf ile doğru, yatırım ve tüketim ile ters orantılıdır. Yüksek faiz oranı tasarruf güdüsünü, tasarrufun bankada değerlendirilme talebini arttırır. Ancak kredi faiz oranı yüksekse tüketiciler ve yatırımcılar için yeni kredi olanakları daha pahalı hale geleceğinden tüketim ile yatırımlar üzerinde negatif etki ortaya çıkar. Tersine düşük faiz oranı tasarruftan vazgeçilmesine neden olur, tüketimi canlandırır, ekonomide beklentilerin iyileştiği, güvenin sağlandığı ortam varsa yatırımların ve üretimin artışını beraberinde getirir.

Bir bankanın mudisine mevduatı karşılığında ödediği faiz, nominal faiz oranı olmakla beraber bir menkul sermaye iradı olan faiz geliri gelir vergisine tabi olduğundan vergi sonrası hesaplanan faize, net nominal faiz oranı denir. Ancak risk priminin ve enflasyonun yüksek olduğu ekonomiler için nominal faiz oranı yerine reel faiz oranı daha büyük önem taşır. Çünkü enflasyon oranı yükseldikçe belli bir faiz oranı üzerinden getiri beklentisi azalır. Özellikle fiyat düzeyindeki artış ile nominal faiz oranı eşit ise yatırımcı hiçbir getiri elde edemez. Bu durumda reel faiz “0”dır. Enflasyon oranı nominal faizden ne kadar yüksekse, negatif reel faiz o kadar artar.

Tasarruftan elde edilecek getirinin belli bir vadesi olduğundan, vade sonundaki nominal faiz oranı ile vade sonunda beklenen enflasyon oranı, reel faizin belirleyicisi olacaktır. O nedenle enflasyon ve olumsuz bekleyişler nedeniyle önem kazanan reel faiz oranı şu şekilde hesaplanacaktır:

Reel Faiz Oranı= ((1+Nominal Faiz Oranı) / (1+Enflasyon Oranı))-1

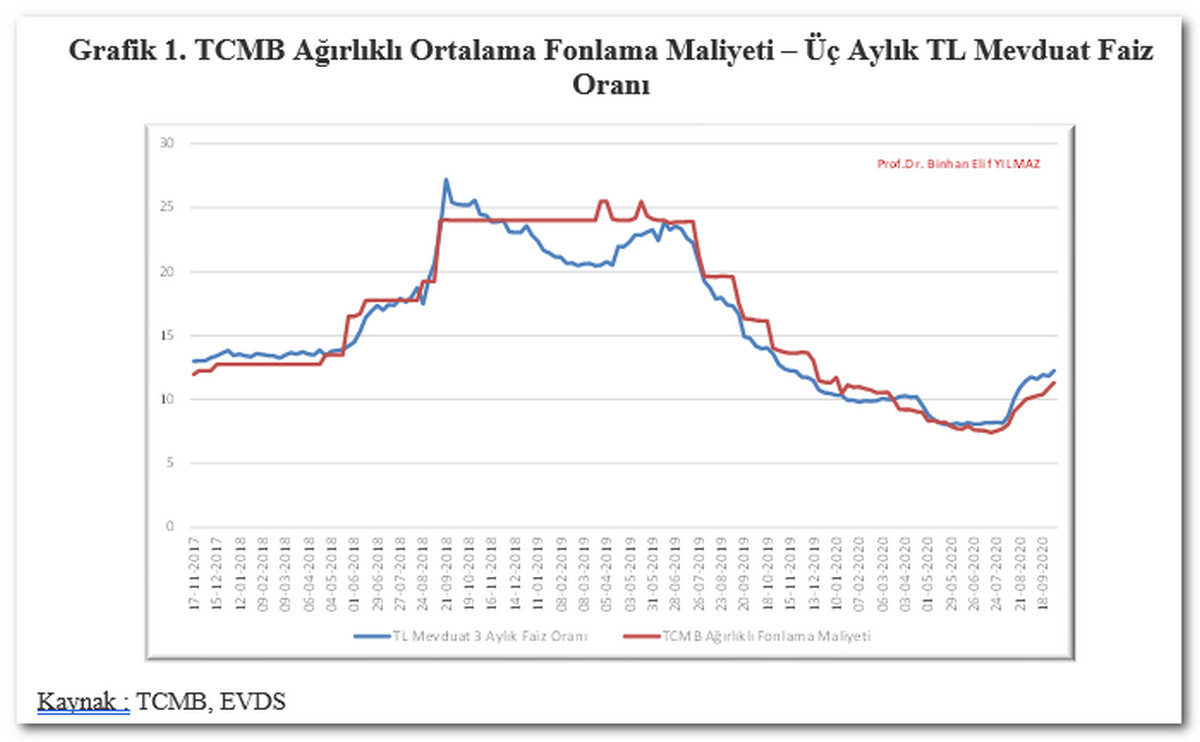

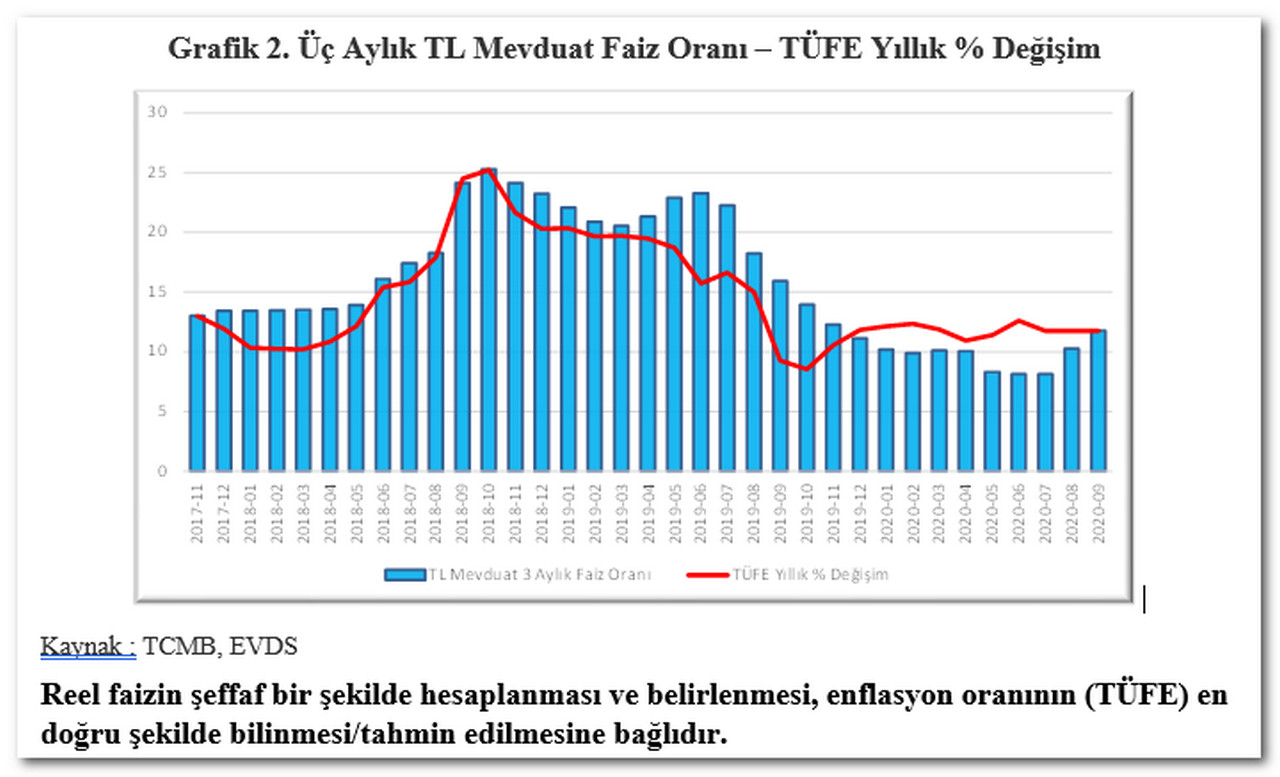

Ağustos 2019’dan itibaren TCMB Başkanının da değişimiyle beraber TCMB politika faizinde aşağı yönlü seyir hızlandı. Buna paralel olarak mevduat faizleri de düşüş göstermeye başladı (Grafik 1). Ancak bu iniş trendine enflasyon oranı dahil olmadı, aksine Kasım 2019’dan itibaren çift hanelere yükseldi (Grafik 2).

Kaynak : TCMB, EVDS

Merkez Bankası’nın gerçekleştirdiği faiz indirimleri, reel faizi önce “0” noktasına kadar taşıdı. Nominal faiz oranı ile enflasyon oranı arasındaki makas açıldıkça da reel faiz negatife dönmeye başladı. TL mevduatta reel faiz oranı Haziran 2020’de -%4, Temmuz’da -%3,2 ve Ağustos’ta -%1,3 olarak gerçekleşti (Grafik 2).

TÜİK’in TÜFE ile ilgili metaverilerine göre TÜFE veri kaynakları; Hanehalkı Bütçe Anketi, kurumsal nüfus, bireysel tüketim harcamaları anketi, turizm anketi ve idari kayıtlardan elde edilen harcama ve ciro bilgileridir (cep telefonu-sabit telefon görüşme ücretleri, şans oyunları, sigortalar vs). Bu bilgiler ağırlıklandırılarak enflasyon verileri elde ediliyor. Ağırlıkların tespitinde ve endeks hesaplamasında 418 madde kapsama alınıyor.

Söz konusu 418 maddenin olduğu sepet ve ağırlıklar her yılın sonunda güncelleniyor. Yeni maddeler endekse dahil edilip, önemini kaybeden maddeler endeksten çıkarılıyor ve yeni maddeler yeniden ağırlıklandırılarak endeks hesabında kullanılmaya başlanıyor. Ama 2020 yılı sonunda bir güncelleme öngörülmüyor.

TÜİK’in TÜFE ile ilgili bu metodolojisinin Eurostat’a dahil uluslararası ve bölgesel standartlar ile arasında önemli bir fark bulunmuyor.

TÜFE metaverileri ve açıklamaları bilgi edinmemizi sağlasa da hissedilen enflasyon açıklanandan yüksek olabiliyor. Bu durumda nominal faiz oranı ile hissedilen/beklenen enflasyon oranı arasındaki makas, faiz oranı aleyhine açılıyor.

Negatif reel faiz, bugünkü satın alma gücünden vazgeçildiğinde beklenen getiriyi sunmuyor. Sonuçta TL satın alma gücünden vazgeçilmesine rağmen TL’de getiri elde edemeyenler, yabancı para birimlerini daha çekici buluyor. Bu şekilde dövize talep arttıkça döviz kurlarında yükseliş yaşanıyor. TL’de negatif reel faizin döviz kuru üzerinde ne derece etkili olduğu açık bir şekilde görünüyor.

BDDK verilerine göre 2020 Mayıs sonundan 2020 Eylül başına kadar (TL’de negatif reel faiz dönemi) TL mevduattaki artış %7 oranındayken, yabancı para birimi mevduattaki artış %16 olarak gerçekleşti. Görüldüğü gibi faiz oranını düşürmeye odaklanmanın, para ikamesine yol açma şeklinde bir sonucu oldu.

EKONOMİ

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak

Mayıs ayına ait merkezi yönetim bütçe gerçekleşmelerine göre bütçe fazlası 235,2 milyar TL, kümülatif (Ocak-Mayıs) bütçe açığı da 650,3 milyar TL oldu. Mayıs ayı bütçe fazlası, giderlerdeki önemli bir azalış kaynaklı değil, tersine kurumlar vergisi hasılatının beklendiği gibi mayıs ayında vergi gelirlerini beslemesiyle gerçekleşti.

Rakamla ifade etmek gerekirse; nisan ayına göre mayıs ayında bütçe giderlerinde 43 milyar TL’lik azalışa karşılık bütçe gelirleri 368 milyar TL arttı. Bu artışın hemen hemen tamamı kurumlar vergisi hasılatı kaynaklı.

Önce vergi hasılatındaki değişime bakalım, ardından bütçe giderlerinde azalış olmuş mu, ona bakarız:

Kurumlar vergisi yıllık beyana tabi bir vergi. Aynı zamanda cari vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere, GVK’da belirtilen esaslara göre ve cari dönemin kurumlar vergisi oranında geçici vergi ödenir. Ocak – Şubat – Mart geçici vergi dönemi beyanname verilme ve ödeme günü 17 mayıs’tı. Ayrıca Gelir İdaresi Başkanlığı, 30 Nisan’a kadar verilecek kurumlar vergisi beyannameleri ve bunlara tahakkuk eden vergilerin ödeme sürelerini 5 Mayıs’a kadar uzattı.

Böylelikle nisan ayında 29,7 milyar olan kurumlar vergisi tahsilatı da mayıs ayında 470,1 milyar TL’ye yükseldi. Hatta mayıs ayında kurumlar vergisi hasılatı vergi gelirleri içindeki payı yüzde 39,4’e ulaştı ki bu oran KDV gibi dolaylı bir verginin payından da yüksekti. Sonuçta bu hasılat bütçede bir rahatlama yarattı.

Mayıs ayında kurumlar vergisi tahsilatı bütçenin imdadına yetişmiş oldu ama yukarıda anlattığım gibi “geçici vergi dönemiydi, geldi ve geçti”.

Bütçenin gelir tarafını temmuz ayında gelir vergisi ikinci taksiti ile ağustos ve kasım aylarında geçici vergi taksitleri bir miktar rahatlatabilir. Ancak aylık olarak artmaya devam eden enflasyon, sıkı para politikasıyla kredi imkanları kısıtlanan firmalar ve artan konkordatolar, hedeflenen vergi gelirlerinden uzaklaşılmasına neden olacak ana faktörler. Ayrıca bütçenin gelir tarafının, borç faizleriyle büyüyen bütçenin gider tarafını telafi etmesi zor görünüyor. O nedenle bütçe açığını dizginlemek hiç de kolay olmayacak.

Bütçe giderlerine şimdi kamuda tasarruf üzerinden bakalım:

Tüm kamu kurumlarının kendi bütçelerindeki kaynaklardan yapacakları harcamalar için tasarruf tedbirlerine uymaları uzun zamandır merakla bekleniyor.

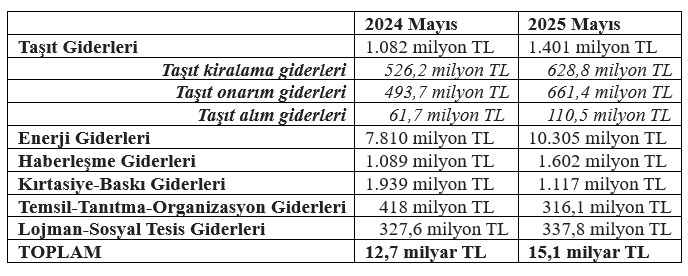

Aşağıdaki hazırladığım tablo, geçen yıl ve bu yılın mayıs aylarında tasarruf tedbirleri kapsamında yapılan harcamaları karşılaştırıyor:

Tabloda görüldüğü gibi bir yıl içinde taşıt alım giderleri yaklaşık 2 katına çıkmış. Haberleşme ve enerji giderleri de enflasyon oranına yakın bir artış göstermiş. Kırtasiye-baskı giderleri ile temsil-tanıtma giderlerinde ise bir yılda kısmen frene basılmış gibi.

Ancak temsil-tanıtma giderleri bu yılın ilk dört ayında ortalama 65 milyon TL civarındayken, mayıs ayında birden yaklaşık beş katına (316 milyon TL) çıkmış. Yine de bu haliyle geçen yılın mayıs ayındaki 418 milyon TL’nin oldukça altında kalıyor. Umarım ülkemiz en iyi şekilde temsil ediliyordur. 2024’te bu alanda daha fazla gider yapılıyordu, yoksa geçen yıl daha mı iyi temsil ediliyordu?

Bütçe giderlerinde sorunlu kalem: borç faiz giderleri:

Borç faiz giderleri bütçede büyümeye devam ediyor. Özellikle iç borçlanmanın maliyeti bütçeye yansıyor.

Mayıs ayında borç faiz giderleri 111,2 milyar TL, kümülatif olarak 835,8 milyar TL’ye ulaştı. Dahası Haziran ayında yaklaşık 240 milyar TL’lik borç faiz gideri gerçekleştirilecek.

2025 yılı bütçesi için borç faiz giderlerinin bütçe giderlerine oranının yüzde 13,2 ve vergi gelirlerine oranının da yüzde 17,5 olması hedeflenmişti. Bugünkü görünümde borç faiz giderleri/bütçe giderleri oranı yüzde 15,7 ve borç faiz giderleri/vergi gelirleri oranı da yüzde 20,9’a yükselmiş durumda. Bu göstergeler ile bütçe hedeflerinden uzaklaşıldığı anlaşılıyor.

Bütçe açıklarını kontrol altında tutmak, pek çok alanda katkı sağlayacak. Öncelikle devletten beklenen görevlerin ve kamu hizmetlerinin hem kalitesinin artmasına hem de zamanında sunulmasına katkı sağlayacak.

Aksine bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak.

Prof. Dr. Binhan Elif YILMAZ – T24

GÜNCEL

İmalat sektörü zorda: PMI, 14 aydır düşüşte

İçeride finansman koşulları sıkı, gelecek belirsiz, güven sorunu var. Dezenflasyon sürecinin devamı için para politikasına maliye politikasının katkı sunması gerekir. İhracatta yeni pazarlar ve içeride ekonomik güven inşa edildiğinde İmalat PMI bugünkü seviyenin bir miktar üzerine çıkabilir

GÜNCEL

İş aramaktan neden vazgeçildi?

TÜİK’e göre işsiz sayısı sadece 2 milyon 807 bin kişi ama işsizlerin yüzde 80’i bir yıldan az süredir iş ararken, kalan yüzde 20’lik kesim 2-3 yıldır iş arıyorlar. Yakında bu nüfus iş aramaktan vazgeçerse, TÜİK onları da işsizlik oranına dahil etmeyecek

Son yıllarda birçok ülkede en rahatsız edici trendlerden biri, işsizlik oranındaki yükseliştir. Ama hangi işsizlik oranı? Birden fazla işsizlik oranı tanımı var. Doğal, yapısal, friksiyonel, geniş tanımlı, gönüllü-gönülsüz işsizlik gibi.

Bu tanımlardan biri olan doğal işsizlik oranının, sağlıklı işleyen bir ekonomide bir zamanlar yüzde 3-4 olması normaldi. Sıklaşan krizler sonrası (küresel kriz, pandemi krizi, demografik kriz, yönetimsel krizler vb.) yüzde 6 ve ötesi normal kabul edilmeye başlandı.

TÜİK mart ayına ilişkin işsizlik ve istihdam verilerini yayımladı. TÜİK’e göre işsizlik oranı bir önceki aydaki yüzde 8,2 seviyesinden gerileyerek yüzde 7,9 oldu. Geniş tanımlı işsizlik ise 28,5’ten 28,8’e yükseldi.

Erkeklerde işsizlik oranı yüzde 6,5 ve kadınlarda yüzde 10,6. Genç işsizlik oranı ise yüzde 15,1. Genç işsizlik oranında da kadın-erkek eşitsizliği devam ediyor. Genç erkeklerde bu oran yüzde 11 iken genç kadınlarda iki katı.

TÜİK istihdam oranını ise mart ayında yüzde 49,2 olarak açıkladı. Bu oran hâlâ yüzde 50’nin altında. Genç, kadın ve üniversite mezunu işsizliğinin yüksekliği nedeniyle istihdam oranı dar bir banta sıkışmış durumda.

Tüm bu oranların nüfustaki payı da şöyle: Türkiye’de Çalışabilir Nüfus 66.245 bin kişi olmasına rağmen İstihdam Edilenler 32.597 bin kişi. İşsiz sayısı 2.807 bin kişi.

Ancak Çalışabilir Nüfusun çok önemli bir kısmı daha var, onlar; İşgücüne Dahil Olmayanlar.

Formülü hatırlatalım:

Çalışabilir nüfus = İstihdam Edilenler + İşsizler + İşgücüne Dahil Olmayanlar.

Bu formüle göre İşgücüne Dahil Olmayanlar, 30.840 bin kişi ve çok büyük bir nüfustan bahsediyoruz.

Milyonlarca kişi neden iş gücüne dahil değil?

Acaba iş aramaktan vaz mı geçtiler? Gönülsüz işsizlik mi yüksek yoksa işsizlik gönüllü bir durum mu ya da umudu kırılmış iş arayanlar mı var veya emekli ya da hastalar mı?

Cevabı bulmak için geniş tanımlı işsizlik, potansiyel iş gücü oranı gibi verilere bakmak gerekiyor. İşgücü istatistiklerinde sadece manşet işsizlik oranına bakarak gerçekleri göremiyoruz.

İşgücüne dahil olmayan milyonlarca kişi arasında iş bulma ümidi olmayanlar, çalışabilir durumda olup iş aramayanlar ve iş arasa da çalışamayacak olanlar var (bu üçünün toplamıyla potansiyel işgücü oranı hesaplanıyor).

Ayrıca ev işleriyle meşgul olanlar, emekliler, hastalık ve yaşlılık nedeniyle çalışamaz durumda olanlar ve diğerleri de var.

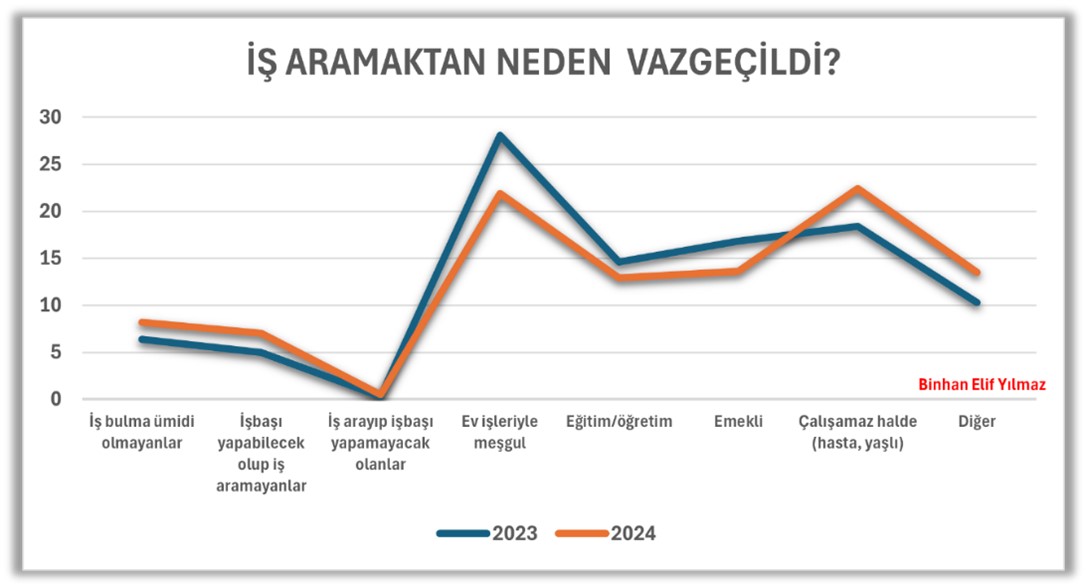

Şimdi de İşgücüne Dahil Olmayanların kendi içindeki paylarına ve yıllar itibariyle ne kadar değişim gösterdiğine bakalım. (Bkz. Grafik)

Kaynak: TÜİK

Kaynak: TÜİK

Son verilere göre potansiyel işgücü oranı 4.750 bin kişi ve işgücüne dahil olamıyor. 2,5 milyon kişinin iş bulma ümidi yok, 2,1 milyon kişi iş başı yapabilir ancak iş aramıyor.

Ev işleriyle meşgul olduğu için işgücüne dahil olmayan 6 milyon kişi var. Burada kadın-erkek ayrımı var ama erkeklerin payı sıfır, kadınlar yüzde 100 olarak bu alanda yer alıyor.

Eğitim-öğretimde olduğu için işgücüne dahil olmayan kişi sayısı 2024’te 3,9 milyon oldu. Ancak 2023’te 4,5 milyondu. Mevcut ekonomik güçlükler nedeniyle gençler bir şekilde erken yaşta hayatın yükünü sırtlanmaya başlamışlar anlaşılan.

2024 yılında 4,1 milyon kişi emekli olduğu için işgücüne dahil olmamış, ama EYT ile emekli sayısının arttığı 2023’te emekli olduğu için işgücüne dahil olmayan emekli sayısı 5,1 milyondu. Emekli maaşlarının sosyal yardım gibi olduğu bir durumda emeklinin çalışmaktan başka çaresi kalmıyor.

Son olarak hasta ve yaşlı olduğu için çalışamaz halde olanlar, 2024 yılında 6,8 milyon kişiymiş. Ancak 2023’te 5,6 milyon kişi hasta ve yaşlı olduğu için çalışamıyordu. Bir yılda bir milyonun üzerinde kişinin hastalık ve yaşlılık nedeniyle istihdamdan kopması çok düşündürücü.

Bu arada TÜİK’e göre işsiz sayısı sadece 2 milyon 807 bin kişi ama işsizlerin yüzde 80’i bir yıldan az süredir iş ararken, kalan yüzde 20’lik kesim 2-3 yıldır iş arıyorlar. Yakında bu nüfus yukarıda anlattığım işgücüne dahil olmama nedenlerinden herhangi biri gerçekleşir ve iş aramaktan vazgeçerlerse, TÜİK onları da işsizlik oranına dahil etmeyecek, biliyorsunuz.

İşsizliğin boyutu ve nedenleri doğru ölçülmezse doğru kararlarla yönetmek ve ekonomiyi rayına sokmak zorlaşır.

Prof.Dr. Binhan Elif YILMAZ-T24

DİYARBAKIRDA bir ATM 3. kez saldırıya uğradı

Türkiye’de Ekmek Üretimi: Katkı Maddeleri, Genetik Müdahaleler ve Kimyasal İşlemler

Limonlar Kredi Aldığında: Asimetrik Bilginin Finansal Sistemdeki Yankısı

Eşler Arasında Finansal İhanet: Aileyi Sessizce Yıkan Tehlike

KKM Dönemi Bitiyor mu? Merkez Bankası Vites Yükseltti

Krizler sıradanlaştı mı? Yatırımcı artık şok olmuyor!

Kamu Web Siteleri Engellilere Uyumlu Hale Getirilecek

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Bakan Uraloğlu: Türkiye, Orta Koridor ve Kalkınma Yolu ile lojistik gücünü artırıyor 21/06/2025

- Milyonlarca emekli ve memur yeni maaş zammı için geri sayımda: Promosyon ödemeleri değişiyor! 21/06/2025

- Ticaret Bakanlığı’ndan iki şirkete daha dış ticaret sermaye şirketi statüsü 21/06/2025

- TCMB’den yeni hamle: 1 aydan uzun vadeli değişken faizli TL mevduat dönemi başlıyor 21/06/2025

- Türkiye ile Mısır enerji alanında kapsamlı ve çok yönlü işbirliği hedefliyor 21/06/2025

- Çin’de yabancı sermayeli işletme sayısı yüzde 10,4 arttı 21/06/2025

- Macron: İran nükleer silah edinmemeli, güvence vermeli 21/06/2025

- Akaryakıta bir zam daha 21/06/2025

- Rosneft CEO’su Seçin: Altın ve kripto paralara yönelim artıyor 21/06/2025

- Kriz dönemleri sanat yatırımlarını tetikliyor 21/06/2025

- "Enerji fiyatlarında geçici yükseliş olsa da denge sağlanacaktır" 21/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı