EKONOMİ

Prof. Dr. YILMAZ: Mali alan yaratılmalı, ama nasıl?

Bugün “mali alan”dan bahsediyor ve alanın büyümesi için sınırları tartışıyorsak, ekonomik istikrar, büyüme, bölüşümde adalet açısından zorlayıcı bir noktadayız demektir

Mali alan, kamu harcamalarının rasyonalizasyonu, vergi gelirlerinin artırılması, etkin kamu borç yönetimi ve dış finansman olanaklarıyla finansman sorunu yaşanmadan maliye politikasının hedeflerine ulaşılmasında bir fırsattır.

Bu alan doğru değerlendirildiğinde gelir, harcama ve borç yönetiminde gerçekleştirilecek reformlar sayesinde daha sağlam bir mali yapı ile enflasyonla mücadele ve ekonomik büyüme amaçlarına ek bir kaynak yaratılabilir.

Ayrıca mali alan bir anda ortaya çıkabilecek pandemi, deprem ve de ekonomi politikalarında kararsızlıklar, hatalı kararlar sonucunda yaşadığımız krizlere de hazırlıklı olunmasını sağlar.

Gündemden düşmeyen CDS, ülkelerin risklerinin en önemli belirleyicisi ama bu risk priminin diğer ekonomik belirleyicilerin yanında mali alana da dayandırıldığını belirtmekte fayda var. Aizenman v.d. (2013, 2010)’nin CDS’nin temel olarak geçmiş ve şimdiki mali alana göre değil, gelecekteki mali alana göre belirlendiği şeklindeki yorumları oldukça dikkat çekicidir.

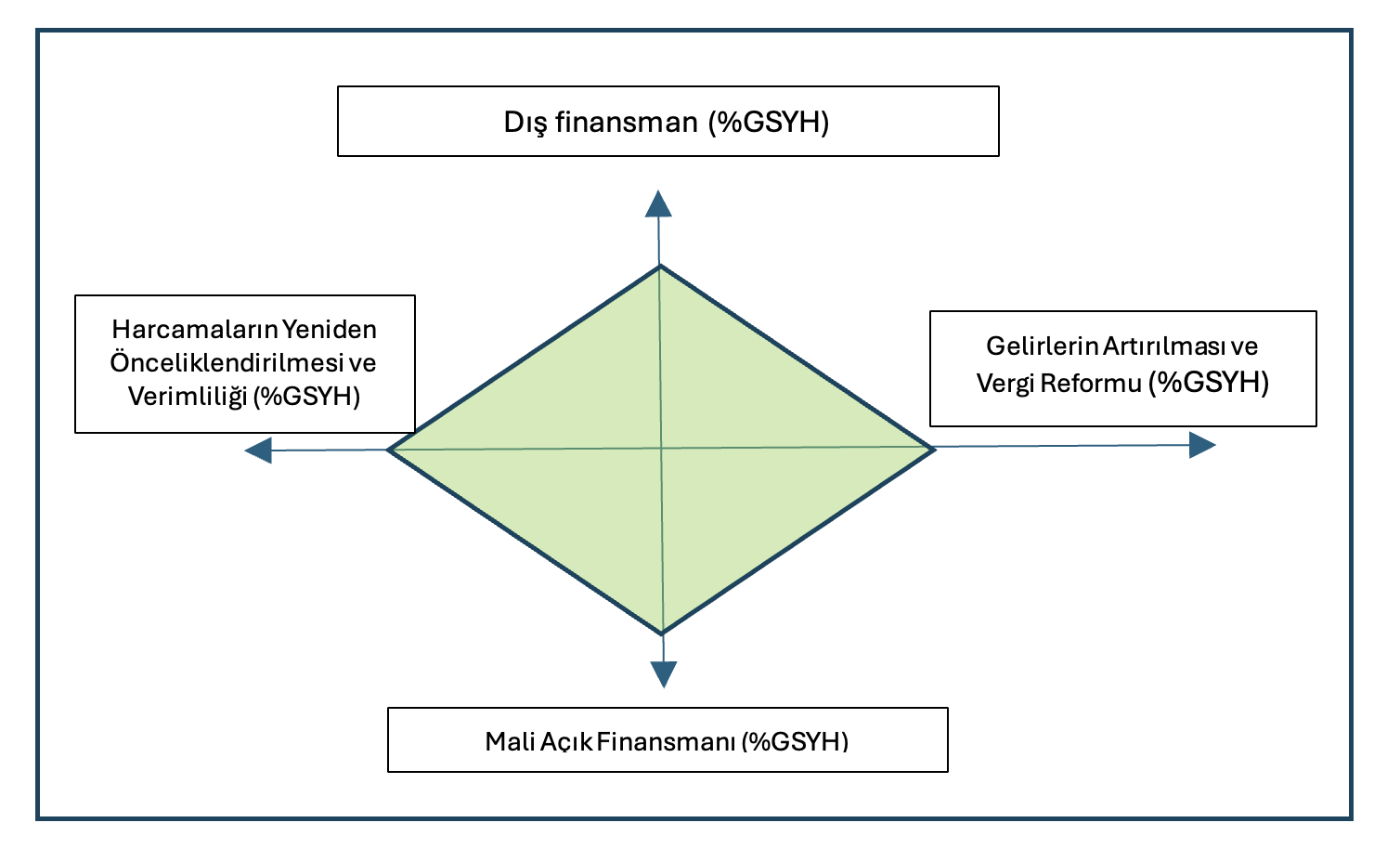

Mali alanı görselleştirelim:

Bir ülkenin istikrar, büyüme gibi hedeflerine ulaşırken gerekli mali araç ve kaynakları gösteren, dört köşeli bir elmasa benzeyen “Mali alan elması” görseli aşağıda mevcut. Bu elmasın alanı, o ülkenin sahip olduğu mali alanı belirtiyor.

Kaynaklar toplamda dört tane: (a) Dış kaynak girişi, yardımlar ve dış borçlar (b) vergi idaresinin iyileştirilmesi veya vergi politikası reformları yoluyla gelirlerde artış (c) iç ve dış borçlanma yoluyla açık finansmanı (d) harcamaların yeniden önceliklendirilmesi ve verimliliğinin artırılması (Roy v.d. 2007: 33-34).

Mali alan elması

Kaynak: Roy v.d.: 2007.

Mali alan elmasındaki bu araçlardan/kaynaklardan hangisi daha yoğun olarak elde ediliyorsa, mali alan elmasının dört köşesi eşit olmaz ve o araç/kaynak yönüne doğru genişlediği görülür.

Şimdi Türkiye için bu alanın ne yöne doğru genişleyeceğine bakalım:

Mali alan görüldüğü gibi hem bütçe kaynaklarının nasıl kullanıldığını hem de gelecekteki mali durumunu etkileyebilecek faktörleri içeriyor. Acaba maliye politikasının öncelikli harcamaları finanse etmek ve enflasyonla mücadele etmek için ihtiyacı olan vergi, dış finansman, etkin borç yönetimi gibi kaynakları sağlama yeteneği var mı?

Öncelikle geçen haftadan bu yana kamuda tasarruf tedbirlerini konuşuyoruz. Kamu harcamalarının etkin ve verimli kullanımıyla bir yandan mali disiplinin sağlanması diğer yandan kamu talebinin düşmesiyle enflasyonla mücadele edilmesi hedefleniyor. Buna göre mali alan elmasının sol tarafa doğru büyümesi beklenebilir. Karar alıcıların da bu alanı kullanma hedefi olduğu belli. Ancak son tasarruf genelgesi 2001 yılındaki genelgeden çok farklı değil. Denetim, izleme, yaptırım açılarından farklılaşıyor, yoksa tasarruf edilecek kalemler hâlâ çok sınırlı. (Şu yazımda açıkladım.) Zaten bakanlıkça yapılan açıklamaya göre sadece 100 milyar TL’lik bir tasarruf hedefleniyor ki, 11 trilyon TL’yi aşan bütçenin yüzde 1’i bile değil.

Vergi cephesinde de atılan ve atılacak adımlar var ama mali alan elmasının sağ tarafına doğru gidilecek yer kalmadı. Çünkü geçtiğimiz yılın ilk dört ayında 1 trilyon TL’lik vergi gelirine karşılık, bu yıl aynı dönemde 2,2 trilyon TL’lik vergi geliri elde edildi. Vergi yükü her açıdan ağırlaştı. Dolaylı vergilerin vergi sistemindeki hakimiyeti, vergi adaletsizliğini artırıyor. Şimdi de vergi oranları artırılmadan, istisna ve muafiyetlerin daraltılmasıyla vergi yükünün artışını bekliyoruz. Oran artışının 2023 yaz döneminde nasıl bir maliyet enflasyonu yarattığını da unutmadık. Bu araçla elde edilecek pek bir mali alan kalmıyor gibi, kayıt dışılığın üzerine gidilmezse.

Potansiyel mali alan, doğru ve etkin borç yönetimi üzerinden olabilir mi, ona bakalım: Yani elmasın alt tarafına. 2024’te bütçe açığının milli gelire oranının yüzde 5’in altına düşürülmesi hedefleniyor. Harcama kısıcı ve gelir artırıcı taraftan bahsettik ama bütçenin bir de borç faizlerine ayırdığı ve giderek artan bir kısmı var ki, işte bu yapı bütçe esnekliğinin kaybedildiğini gösteriyor.

İç ve dış borç faiz ödemelerinin GSYH içindeki payı yüzde 4’ü geçti. Özellikle iç borç faiz ödemelerindeki artış, sıkı para politikası sonucu DİBS’lerin ortalama yıllık bileşik faizinde yükseliş ile devam ediyor. Bu durum Hazine’nin faiz yükünü de etkiledi. DİBS’lerde değişken faizlilerin payı yükselirken, sabit faizlilerinki azalıyor. Döviz cinsi DİBS ve kira sertifikası ihracı devam ediyor.

2024 ilk çeyrekte iç borç stoku 4,5 trilyon TL’yi aştı. Bu stok hem faiz hem de döviz kuru riskini içinde barındırıyor.

Son olarak elmasın üst tarafında dış finansman imkanları var. Onun için de sıcak para ön planda tutuluyor. Mali alanın, hem krizlere karşı yaratacağı önlem hem de CDS’yi düşürerek uluslararası piyasalardan elde edeceği finansal kaynakların çeşitlenmesi olasılığı birlikte değerlendirildiğinde, Türkiye gibi gelişmekte olan ülkeler için ne kadar önemli olduğu görülebilir.

Ülkeye sıcak paranın girişi için ortam uzun zamandır hazırlanıyor, TL değerlenirken kur stabil. Uluslararası finans kuruluşlarının raporlarına göre de carry trade için Türkiye işaret ediliyor. Bu durumda mali alan elmasının üst tarafına doğru gidilecek yer var ama söz konusu dış finansman özellikle sıcak para çıkışının kriz yaratıcı sonuçlarını 1994 ve 2001 krizlerinde yaşadığımızı unutmayalım. O nedenle bu konuda çekinceler var ki, bu ayrı bir yazının konusu.

Anlaşılıyor ki mali alan içinde maliye politikası araçlarının keskin uçları var. Bugün “mali alan”dan bahsediyor ve alanın büyümesi için sınırları tartışıyorsak, ekonomik istikrar, büyüme, bölüşümde adalet açısından zorlayıcı bir noktadayız demektir. O nedenle politika adımlarında belirlilik, politik ve kurumsal açıdan tutarlılık hiç olmadığı kadar önemli.

Prof.Dr. Binhan Elif YILMAZ-T24

Yararlanılan kaynaklar:

Aizenman, J., Jinjarak, Y. (2010). “De facto fiscal space and fiscal stimulus: definition and assessment. National Bureau of Economic Research. No. w16539.

Aizenman, J., Hutchison, M., Jinjarak, J. (2013). What is the risk of european sovereign debt defaults? fiscal space, cds spreads and market pricing of risk. Journal of International

Money and Finance. 34 (2013): 37-59.

Roy, R., A. Heuty, Letouzé, E. (2007). Fiscal space for what? analytical issues from a human development perspective. Presentation at the G-20 Workshop on Fiscal Policy, Istanbul, 30 June to 2 July.

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

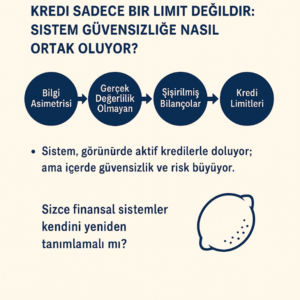

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- Son dakika: Bugünkü Sayısal Loto çekilişi sonuçları belli oldu! 25 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 25/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 25 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 25/06/2025

- SON DAKİKA | Borsa günü düşüşle tamamladı 25/06/2025

- Bakan Kurum'dan İstanbul için müjde: Kiralık sosyal konut yapılacak 25/06/2025

- Türk Eximbank Genel Müdürlüğü yeni binasına taşındı 25/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman hedefi 25/06/2025

- İran-İsrail gerilimi: Türk gemileri güvende mi? Bakan Uraloğlu açıkladı... 25/06/2025

- Resmi Gazete'de bugün (26.06.2025) 25/06/2025

- SPK'dan 2 şirketin sermaye artırımına onay 25/06/2025

- Fed'den bankaların sermaye gereksinimlerini gevşetecek değişiklik teklifine onay 25/06/2025

- Powell: Stagflasyon temel senaryomuz değil 25/06/2025

- Trump Powell'a eleştirilerini sürdürdü: Zeka seviyesi yaptığı iş için düşük 25/06/2025

- Erdoğan: F-35'ler konusunda Trump'ın iyi niyetli olduğunu gördük 25/06/2025

- Yapı Kredi'ye uluslararası piyasalardan 710 milyon dolarlık yeni kaynak 25/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı