EKONOMİ

“Rekabetçi Kur” yaratalım derken

Mahfi Eğilmez, Rekabetçi Kur yaratmak için Para Politikasında yapılan stratejik hatları ve gelinen noktayı özetledi

Mahfi Eğilmez, Rekabetçi Kur yaratmak için Para Politikasında yapılan stratejik hatları ve gelinen noktayı özetledi

TL’nin yabancı paralar karşısındaki kayıpları uzunca bir süredir görülmekle birlikte son dönemde risklerdeki artış da hızlandığı için kayıplar daha da hızlandı. TCMB ve kamu bankalarını yönlendiren hükümet, faiz artışı yapmayarak kuru denetlemek için piyasaya milyarlarca dolarlık satış yaptı. Böylece piyasada doları bollaştırarak kuru düşürmeyi amaçladılar. Ama evdeki hesaplar piyasaya uymadı. Çünkü bu dönemde sosyal, siyasal sıkıntılar, dış politikada sorunlar ve jeopolitik riskler arttı. Böyle bir dönemde ekonomi politikası yönünden yapılacak şey faizi artırarak yola çıkmaktı. Ne var ki faizi ekonomi bilimi dışında bir konuma taşıyınca bu imkân da kalmadı.

İşte tam o sıralarda ‘rekabetçi kur’ diye bir söylem atıldı ortaya. Rekabetçi kur ihracatçıların ortaya attığı bir yaklaşım ve ‘bir ülkenin para birimi yabancı paralara karşı değer kaybederse o ülkenin ihracatı artar’ şeklinde özetlenebilecek bir ekonomi hipotezine dayanıyor. Ekonominin en iyi bilinen hipotezlerinden birisi paranın dış değeriyle dış ticaret arasındaki ilişkiyi ortaya koyan yaklaşımdır. Ülke parası yabancı paralara karşı değer kaybederse ihracat ucuz hale geleceği için artar, ithalat ise pahalı hale geleceği için azalır. Doğru bir hipotezdir bu. Ama her hipotez, altındaki varsayımlar ve çevrelendiği koşullarla ele alınıp değerlendirilmelidir. Aksi takdirde hipotezlikten çıkar, slogan haline dönüşür. Bu hipotezi gerçek yaşama uygularken yanıtlamamız gereken sorular vardır. Bunların en önemli ikisini şöylece özetleyebiliriz: (1) İhracat yaptığımız ülkelerin ekonomik durumu, bizim mallarımıza ek talep artışı gösterecek durumda mıdır? İhraç malları ve ithal malları açısından Marshall – Lerner koşulu mevcut mudur?[i] Bu soruların yanıtlarına bakmadan paranın dış değer kaybının ihracatı artırıp ithalatı düşüreceğini söylemek doğru olmaz.

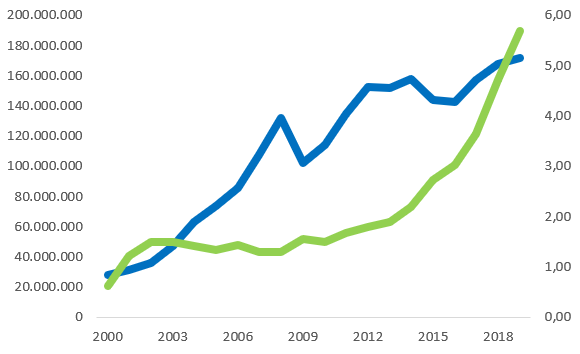

Aşağıdaki grafik Türkiye’nin ihracatıyla (mavi) yıllık ortalama USD/TL kuru değişimi (yeşil) arasındaki ilişkiyi ortaya koyuyor (Kaynak: İhracat verileri için TÜİK dış ticaret istatistikleri, USD/TL kuru için TCMB döviz kuru istatistikleri.)

Grafik bize USD/TL kurunun sabit bir eğilim gösterdiği 2002 – 2012 yılları arasında, küresel krizin Türkiye’yi etkilediği 2009 yılı hariç, ihracatın düzenli olarak arttığını gösteriyor. Bir başka deyişle kur rekabetçi olmadığı halde ihracatımız artmış. Buna karşılık TL’nin hızla değer kaybettiği 2013 – 2019 yılları arasında ihracat o dönemdeki gibi bir artış sergileyememiş. Bu analiz bize ‘rekabetçi kur’ denilen yaklaşımın öyle sanıldığı gibi otomatik etkiler yaratmayacağını gösteriyor.

Faizi dolaylı yoldan değil de açıkça artırarak kuru tutmak yerine milyarlarca doları piyasaya sattıktan sonra yine de TL’deki değer kaybını durduramayınca rekabetçi kur söylemini ortaya atmak, kurdaki olağanüstü artışı meşrulaştırma çabasından öte bir anlam taşımıyor.

[i] Marshall-Lerner Koşulu: Bir ülke parasının dış değerini kaybetmesinin cari işlemler dengesi üzerinde olumlu bir etkiye sahip olması, ihraç mallarının dış talep esnekliği ile ithal mallarının iç talep esnekliği toplamının 1’den büyük olması koşuluna bağlıdır. Bu koşul şöyle gösterilir: ex + em > 1. (e: esneklik, x: ihracat, m: ithalat.)

Yazının orijinali : http://www.mahfiegilmez.com/2020/11/rekabetci-kur.html

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu