GÜNDEM

Sinéad O’Connor: Nothing Compares 2 U

Ah benim 18 yaşım. Hoşça kal; huzur içinde uyu cesur kadın. Nefis şarkılar ve unutulmaz anılar için sana çok teşekkür ederim. Kalbimiz kırık olduğu bu sabah, arka planda Sinéad O’Connor‘un efsane şarkıları sabahın karanlığına eşlik ederken, biz yine FED ne yapmış, ECB ne yapacak hatta bugün TCMB Başkanı ne anlatacak onları yazacağız…

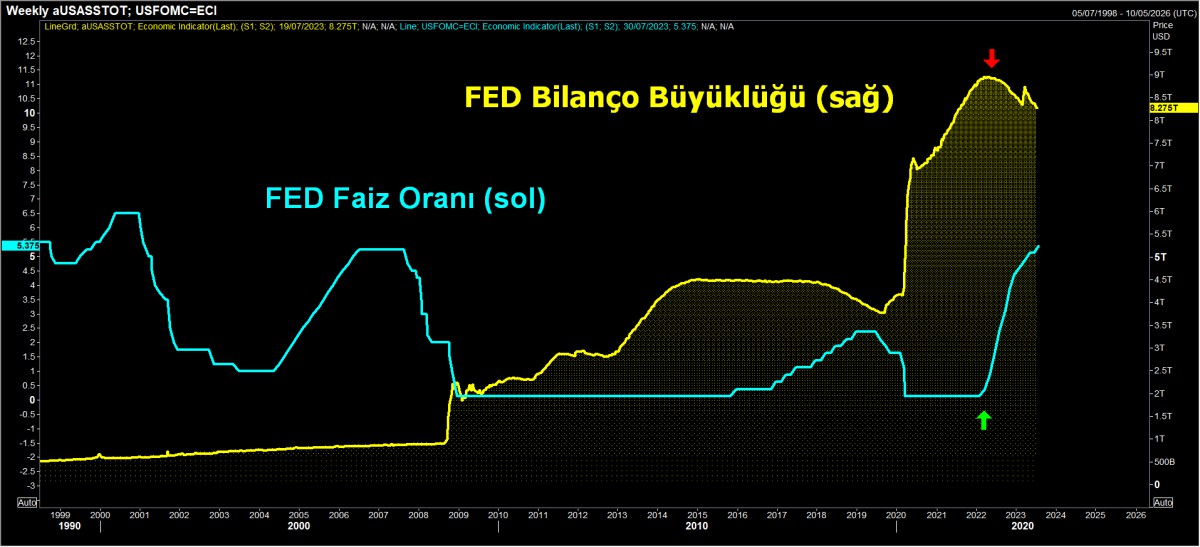

FED, beklendiği gibi dün akşam sonuçlanan olağan PPK toplantısında, politika faizini 22 yılın en yüksek seviyesine çıkardı. Karar oybirliğiyle alınırken, gösterge federal fon oranı için hedef aralığını %5,25’ten %5,50 seviyesine -2001’den bu yana en yüksek- çıkarıldı. Diğer bir deyişle, oranın sıfıra yakın olduğu Mart 2022’den bu yana 11. artış oldu.

Buraya kadar elbette sürpriz bir durum yok. Piyasalar 25 baz puan artışa öncesinde %96 ihtimal tanırken, asıl soru bundan sonra ne olacağı yönündeydi. Karar ardından mikrofon karşısına geçen FED Başkan Powell, enflasyonla mücadele kapsamında tonunun yüksek tutmaya devam ederken, bundan sonrası için verilere bakacaklarının yineledi ve her şey mümkün tarzında sorulara cevap vermeyi tercih etti. FED’in bir sonraki toplantısı 20 Eylül tarihinde; nerden baksak daha 2 ay var! O güne kadar açıklanacak özellikle enflasyon ve perakende satışlar gibi verilerin etkili olacağını düşünüyoruz.

Pek âlâ dün akşam piyasaların tepkisi ne oldu? Fiyatın izinden giderek, sınırlı da olsa iyimser olduğunu söyleyebiliriz. Özellikle, faiz artırımlarının etkisi görmek için biraz zamana ihtiyaç var diyen Başkan Powell’ın bu sözlerinin etkili olduğunu düşünüyoruz. Piyasalar bir nebze de olsun bardağın dolu tarafını görmek isteyerek bu açıklamayı FED’in bir sonraki adımının faizlerin sabit tutulacağı yönünde okuduğu kanaatindeyiz. Bu nedenle de karar sonrasında piyasa etkisi hafifçe de olsa olumlu oldu: Dolar değer yitirdi. EURUSD paritesi 1,1100 seviyesine, altının ons fiyatı 1,780 dolara yükseldi. Bitcoin hâlen daha 30bin dolar etrafında prangalarından kurtulamasa da, onun da vaktinin çok da uzak olmayacağını düşünüyoruz.

Bugün Türk Mali piyasaları için çok önemli ve kritik bir gün. TCMB, yılın üçüncü enflasyon raporunu Başkan Hafize Gaye Erkan’ın yapacağı brifingle 10:30’da açıklayacak. Merkez Bankası’nın yeni Başkanı ile basın arasındaki soru-cevap bölümü aracılığıyla ilk etkileşim olacağının altını çizelim. Temmuz ayında yapılan vergi artışları sonrasında haftaya açıklanacak enflasyon rakamları öncesinde toplantının piyasa katılımcıları tarafından yakından izleneceğine inanıyoruz. Banka’nın orta vadeli enflasyon tahminlerinin kritik olduğunun altını kalınca çizmek istiyoruz.

Dün Türk mali piyasalarında hisse senetleri dışında fiyat boyları kısa tarafta kaldı. Kamunu biraz da olsun desteği ile USDTRY kuru psikolojik 27 seviyesinin hemen altında salınmaya devam ederken, Türkiye’nin yabancı nezdinde risklerini gösteren 5 yıl vadeli CDS risk primi 430 baz puan seviyesinde salınmaya devam etti. TCMB’nin miktarsal sıkılaştırması ve bu bağlamda kredi kanallarının oldukça daraltılması ekonomik aktivite üzerinde baskı kurmaya başladı. Başta otomotiv sonrasında da konut piyasası olmak üzere ticari faaliyetlerin keskin bir şekilde yavaşladığını işitiyoruz. Bültenlerimizde, seçim sonrasında ekonominin soğutulacağını pek çok işlemiştik. Enflasyonla mücadele kapsamında atılan adımlar faiz kanalında yeterli olmasa da, miktarsal sıkılaştırma ile başka bir kanaldan da olsa devam ediyor. Dünden kalan haberler arasında, -dün sabah bültenimizde de işaret ettiğimiz üzere- Koç Holding’in Yapı Kredi hisse satışı ardından Yapi Kredi hisseleri gün içinde %7 civarında düşüş kaydederken, bankacılık endeksi de günü düşüşle tamamladı.

Çin’de 1 aydır kendisinden haber alınamayan Quin Gang’ın yerine Dışişleri Bakanı olarak atanan Wang Yi, göreve gelir gelmez ilk yurt dışı ziyaretini Türkiye’ye yaptı. Dışişleri Bakanı Hakan Fidan’la görüşme gerçekleştiren Wang Yi, ardından Külliye’de Cumhurbaşkanı Erdoğan’ı ziyaret etti. Erdoğan ile Wang Yi arasındaki görüşme basına kapalı olarak yapıldı. Yerel para biriminden ticaretin desteklenmesi hususu ön plana çıkarken, iki ülke ilişkilerinin geliştirilmesi hususunda da mutabakata varıldı.

FED gecesinde ABD borsaları önemli bir değişi göstermezken, bu su sabah ABD borsalarının vadeli işlemlerinde alımların hızlandığını görüyoruz. Meta Platformları, ikinci çeyrek için Wall Street finansal hedeflerini aşan ve üçüncü çeyrek gelirini piyasa beklentilerinin üzerinde tahmin eden reklam gelirinde güçlü bir artış bildirdi. Haber ardından teknoloji hisselerinin işlem gördüğü Nasdaq vadelileri %0,6 artış kaydetti. Asya cephesinde de hâkim rengin yeşil olduğunu not edelim. Hong Kong borsası Hang Seng %1,4 yükselişle başı çekiyor. FED ardından bugün gözler Avrupa Merkez Bankası’nın olağan toplantısında çevrilecektir ki oradan da 25 baz puan faiz artırımına kesin gözüyle bakılıyor. AB ülkelerinin maruz kaldığı enflasyonun çok farklı olması Başkan Lagarde’yi zorluyor! Yarın ise sahne sırası Japonya Merkez Bankası’nın olacak. O cenahta ise işler biraz karışık. Japonya’nın düşük faiz ısrarı ve getiri eğrisi kontrolüne devam etmesi bekleniyor. Bu sabah JPY dolar zayıflığı ile bir tık da olsa alımları eşliğinde başladı.

Mali piyasaların gündemini faiz kararları, TCMB’nin yeni başkanının bugün düzenlenecek enflasyon toplantısında bundan sonrası için vereceği mesajlar ve Banka’nın orta vadeli enflasyon tahminleri kritik tarafta kalırken, gözler günün ikinci yarısında her hafta perşembe günü açıklanan TCMB ve BDDK’nın haftalık raporlarını takip edecek. Makro cephede ise ABD dayanıklı mal siparişleri, büyüme verileri, işsizlik maaş başvuruları ve bekleyen konut satışları takip edilebilir.

>FED faiz oranı ve bilanço büyüklüğü

İKTİSATBANK

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu