Erol Taşdelen

Şirketler neden yanlış stok yapıyor?

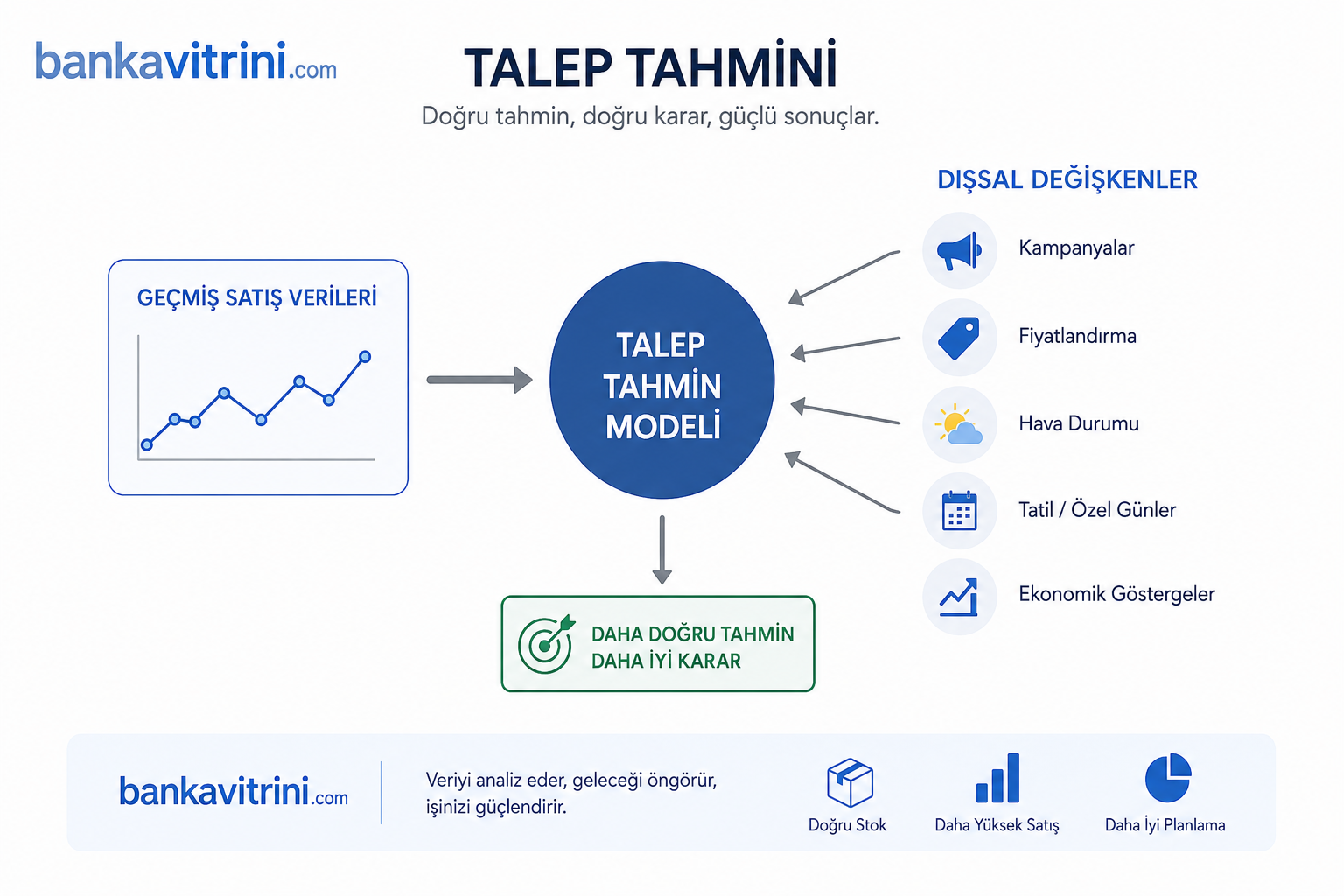

Talep tahmininde yeni dönem: Satış verisi artık tek başına yetmiyor… Faiz, kur, hava durumu: Talebi asıl belirleyen görünmeyen değişkenler… Geleceği tahmin eden şirketler nasıl kazanıyor? Veri analitiğinin yükselişi… Prophet, ARIMAX ve yapay zekâ: Talep tahmininde hangi model öne çıkıyor?

Halkbank dosyası kapanıyor mu? 9 yıllık ABD davasında kritik eşik

Türkiye’nin en büyük kamu bankalarından biri olan Türkiye Halk Bankası A.Ş. (Halkbank) hakkında yaklaşık 9 yıldır devam eden ABD kaynaklı ceza davasında tarihi bir dönemece girildi. Halkbank’ın KAP’a yaptığı son açıklamaya göre, ABD Adalet Bakanlığı ile imzalanan “Kovuşturmanın Ertelenmesi Anlaşması” (Deferred Prosecution Agreement – DPA) kapsamında hazırlanması gereken uyum raporu zamanında teslim edildi ve taraflar davanın düşürülmesi için ortak dilekçeyi mahkemeye sundu.

Bu gelişme, yalnızca Halkbank açısından değil, Türk bankacılık sektörü, Türkiye-ABD ilişkileri ve Borsa İstanbul açısından da önemli sonuçlar doğurabilecek bir dönüm noktası olarak değerlendiriliyor.

Süreç nasıl başladı?

ABD savcıları 2019 yılında Halkbank hakkında dava açarak İran’a yönelik ABD yaptırımlarının delinmesine aracılık edildiğini iddia etmişti.

İddianamede, İran’ın petrol ve doğalgaz gelirlerinin altın, nakit ve çeşitli finansal işlemler aracılığıyla uluslararası sisteme aktarılmasına yardımcı olunduğu, toplam tutarın yaklaşık 20 milyar dolara ulaştığı ileri sürülüyordu. Halkbank ise tüm süreç boyunca suçlamaları reddetti ve suçsuz olduğunu savundu.

Dava yıllar boyunca ABD mahkemelerinde ilerledi, konu ABD Yüksek Mahkemesi’ne kadar taşındı ve egemen dokunulmazlık tartışmalarına sahne oldu. Ancak nihayetinde yargı sürecinin devam edebileceği yönünde kararlar çıktı.

Mart 2026’da ne değişti?

Mart 2026’da ABD Adalet Bakanlığı ile Halkbank arasında bir DPA imzalandı.

Bu anlaşmanın dikkat çeken yönleri şunlardı:

- Halkbank herhangi bir suç ikrarında bulunmadı.

- Herhangi bir para cezası ödemeyi kabul etmedi.

- İran’a fayda sağlayabilecek işlemlerden uzak durmayı taahhüt etti.

- Yaptırım ve kara para aklamayla mücadele süreçlerinin bağımsız uzmanlarca incelenmesi kabul edildi.

- Belirlenen şartlara uyulması halinde davanın düşürülmesi öngörüldü.

Mahkeme de bunun üzerine dosyayı 90 gün süreyle askıya aldı ve Halkbank’ın uyum yükümlülüklerini yerine getirip getirmediğinin denetlenmesini istedi.

Son gelişme: Savcılık davanın düşürülmesini istedi

10 Haziran 2026 tarihinde Halkbank ve ABD Güney New York Savcılığı ortak dilekçeyle davanın düşürülmesini talep etti.

Reuters’ın ulaştığı mahkeme belgelerine göre, bağımsız inceleme sonucunda Halkbank’ın anlaşma şartlarına aykırı bir durumunun tespit edilmediği belirtildi. Savcılık da bu nedenle mahkemeden ceza davasının tamamen sona erdirilmesini istedi.

Mahkemenin kısa süre içinde bu talebi onaylaması bekleniyor.

Kararın arka planında yalnızca hukuk mu var?

Dosyanın en dikkat çekici kısmı burada başlıyor.

ABD Adalet Bakanlığı, mahkemeye sunduğu belgelerde anlaşmanın yalnızca hukuki değil aynı zamanda dış politika ve ulusal güvenlik gerekçeleriyle de ABD’nin çıkarlarına hizmet ettiğini savundu. Bazı mahkeme kayıtlarında ve uzman değerlendirmelerinde Türkiye ile ABD arasındaki ilişkiler, İran politikası ve bölgesel gelişmelerin de karar sürecinde etkili olduğu belirtiliyor.

Bu nedenle bazı ABD’li siyasetçiler ve senatörler, davanın para cezası olmaksızın kapatılmasının siyasi etkiler taşıdığı yönünde eleştiriler yöneltti.

Halkbank açısından ne değişecek?

Davanın resmen kapanması halinde:

1. Belirsizlik ortadan kalkacak

Yıllardır yatırımcıların üzerinde baskı oluşturan en önemli risklerden biri sona erecek.

2. Yurtdışı fonlama kanalları rahatlayabilir

Uluslararası muhabir bankalar ve fon sağlayıcılar açısından hukuki risk algısının azalması beklenebilir. Reuters’a konuşan bazı analistler bunun Halkbank’ın fonlama imkanlarını güçlendirebileceğini değerlendiriyor.

3. Hisse üzerindeki risk primi düşebilir

Dava nedeniyle oluşan iskonto ve belirsizliklerin önemli ölçüde ortadan kalkması yatırımcı algısını olumlu etkileyebilir.

4. Türk bankacılık sektörü için psikolojik eşik aşılmış olacak

Dosya yıllardır Türkiye’nin uluslararası finans sistemiyle ilişkilerinde sembolik öneme sahip konulardan biri haline gelmişti.

Piyasalar neden olumlu karşıladı?

Mart ayında anlaşmanın ilk duyurulmasının ardından Halkbank hisselerinde sert yükselişler görülmüştü.

Haziran ayında ise yatırımcılar 90 günlük uyum sürecinin sorunsuz tamamlanacağı beklentisiyle yeniden alıma yöneldi. Analistler, dava riskinin ortadan kalkmasının bankanın değerlemesi üzerindeki baskıyı azaltacağını düşünüyor.

Bankavitrini yorumu

Halkbank dosyası artık hukuki bir süreçten çok jeopolitik ve diplomatik bir dosya haline dönüşmüş durumda.

Yaklaşık 9 yıl boyunca Türkiye-ABD ilişkilerinin en önemli gerilim başlıklarından biri olan dava, herhangi bir para cezası ve suç kabulü olmaksızın kapanma noktasına geldi.

Mahkemenin ortak talebi onaylaması halinde:

- Halkbank üzerindeki en büyük uluslararası risklerden biri ortadan kalkacak,

- Türk bankacılık sektöründe önemli bir psikolojik eşik aşılacak,

- Türkiye-ABD finansal ilişkilerinde yeni bir sayfa açılacak.

Bundan sonraki süreçte piyasanın asıl takip edeceği konu ise dava sonrası Halkbank’ın uluslararası fonlama imkanlarının ne ölçüde genişleyeceği ve bu gelişmenin Türk bankacılık hisselerine nasıl yansıyacağı olacak.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- "Türk yazılım sektörü yüzde 124 büyüyerek 761 milyar TL'ye ulaştı" 12/06/2026

- IMF'den Ukrayna'ya 690 milyon dolarlık yeni destek 12/06/2026

- İSO Başkanı Bahçıvan'dan açıklama 12/06/2026

- ABD'li yetkiliden İran anlaşmasının detayları 12/06/2026

- Pakistan Başbakanı Şerif: Barış hiç bu kadar yakın olmamıştı 12/06/2026

- Dünyanın en büyük halka arzı işlemlere başladı 12/06/2026

- Elon Musk dünyanın ilk trilyoneri oldu 12/06/2026

- Erakçi: İslamabad Mutabakat Zaptı imzaya çok yakın 12/06/2026

- ABD'de tüketici güveni beklentilerin üzerinde arttı 12/06/2026

- İş Bankası'na 1,3 milyar dolarlık sendikasyon kredisi 12/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu