EKONOMİ

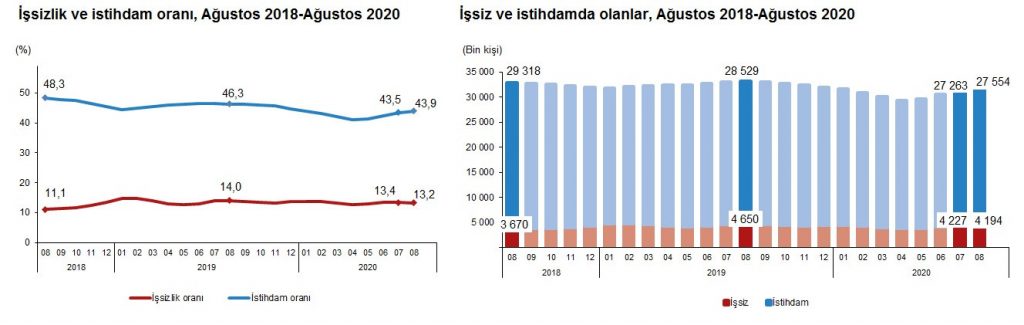

TÜİK : İşsizlik oranı %13,2

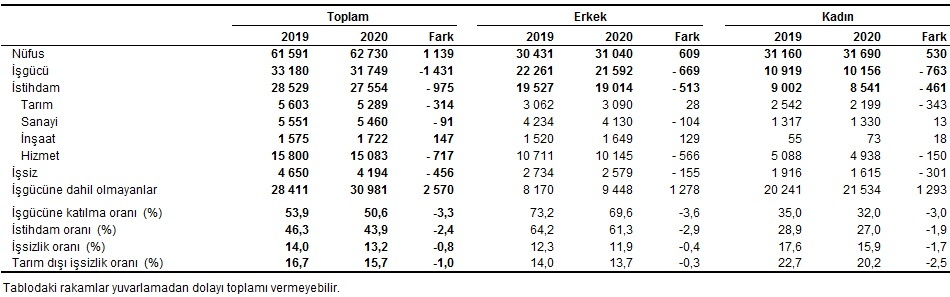

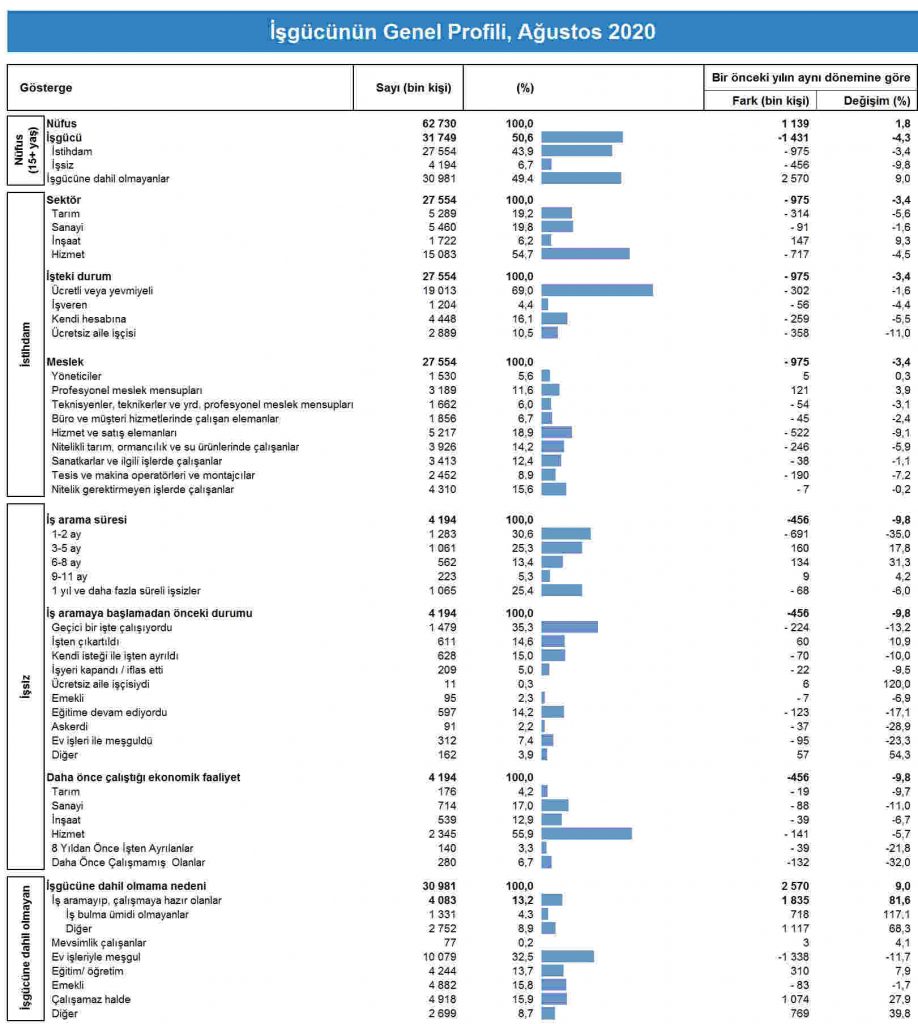

TÜİK : İstihdam edilenlerin sayısı 2020 yılı Ağustos döneminde, bir önceki yılın aynı dönemine göre 975 bin kişi azalarak 27 milyon 554 bin kişi, istihdam oranı ise 2,4 puanlık azalış ile %43,9 oldu.

TÜİK’e göre :

Türkiye genelinde 15 ve daha yukarı yaştakilerde işsiz sayısı 2020 yılı Ağustos döneminde geçen yılın aynı dönemine göre 456 bin kişi azalarak 4 milyon 194 bin kişi oldu. İşsizlik oranı 0,8 puanlık azalış ile %13,2 seviyesinde gerçekleşti. Tarım dışı işsizlik oranı 1,0 puanlık azalış ile %15,7 oldu.

İşsizlik oranı %13,2 seviyesinde gerçekleşti

Türkiye genelinde 15 ve daha yukarı yaştakilerde işsiz sayısı 2020 yılı Ağustos döneminde geçen yılın aynı dönemine göre 456 bin kişi azalarak 4 milyon 194 bin kişi oldu. İşsizlik oranı 0,8 puanlık azalış ile %13,2 seviyesinde gerçekleşti. Tarım dışı işsizlik oranı 1,0 puanlık azalış ile %15,7 oldu.

İstihdam oranı %43,9 oldu

İstihdam edilenlerin sayısı 2020 yılı Ağustos döneminde, bir önceki yılın aynı dönemine göre 975 bin kişi azalarak 27 milyon 554 bin kişi, istihdam oranı ise 2,4 puanlık azalış ile %43,9 oldu.

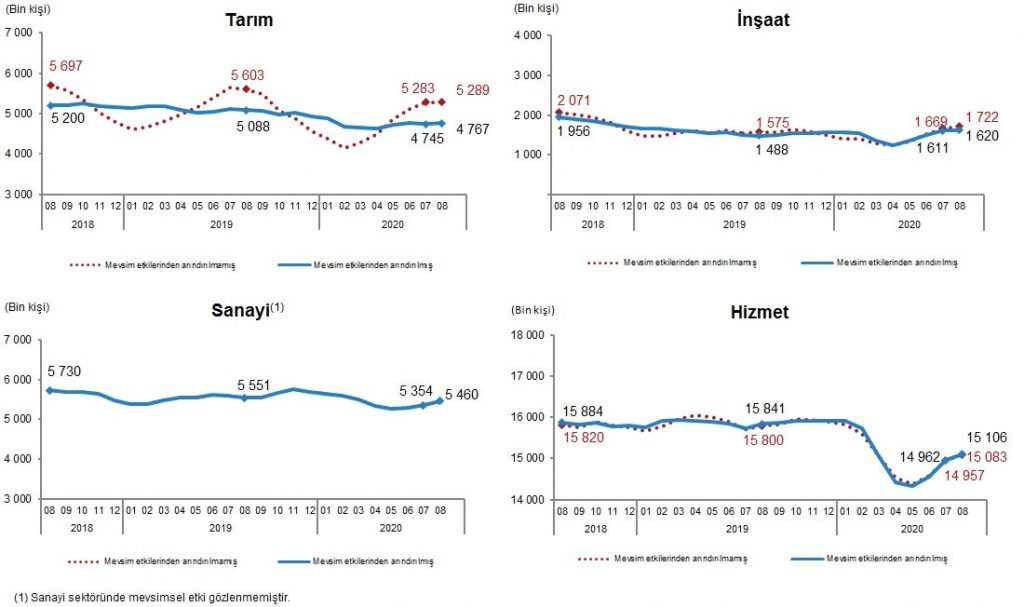

Bu dönemde, istihdam edilenlerin sayısı tarım sektöründe 314 bin, sanayi sektöründe 91 bin, hizmet sektöründe 717 bin kişi azalırken inşaat sektöründe ise 147 bin kişi arttı. İstihdam edilenlerin %19,2’si tarım, %19,8’i sanayi, %6,2’si inşaat, %54,7’si ise hizmet sektöründe yer aldı.

İşgücüne katılma oranı %50,6 olarak gerçekleşti

İşgücü 2020 yılı Ağustos döneminde bir önceki yılın aynı dönemine göre 1 milyon 431 bin kişi azalarak 31 milyon 749 bin kişi, işgücüne katılma oranı ise 3,3 puanlık azalış ile %50,6 olarak gerçekleşti.

Mevsim etkisinden arındırılmamış temel işgücü göstergeleri, 15+ yaş, (Bin kişi), Ağustos 2019, Ağustos 2020

Kayıt dışı çalışanların oranı %32,9 oldu

Ağustos 2020 döneminde herhangi bir sosyal güvenlik kuruluşuna bağlı olmadan çalışanların toplam çalışanlar içindeki payını gösteren kayıt dışı çalışanların oranı, bir önceki yılın aynı dönemine göre 3,2 puan azalarak %32,9 olarak gerçekleşti. Tarım dışı sektörde kayıt dışı çalışanların oranı bir önceki yılın aynı dönemine göre 2,8 puan azalarak %20,6 oldu.

Kamu istihdamı %3,6 arttı

Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı’nın derlediği verilere göre, 2020 yılı III. döneminde toplam kamu istihdamı 2019 yılının aynı dönemine göre %3,6 oranında artarak 4 milyon 779 bin kişi oldu.

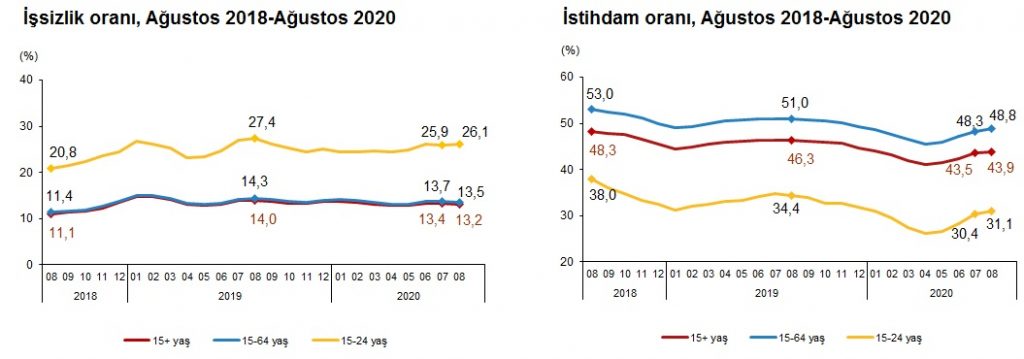

15-64 yaş grubunda işsizlik oranı %13,5, istihdam oranı %48,8 oldu

15-64 yaş grubunda işsizlik oranı bir önceki yılın aynı dönemine göre 0,8 puanlık azalışla %13,5, tarım dışı işsizlik oranı ise 1,1 puanlık azalışla %15,7 oldu. Bu yaş grubunda istihdam oranı 2,2 puanlık azalışla %48,8, işgücüne katılma oranı ise 3,1 puanlık azalışla %56,4 oldu.

Mevsim etkisinden arındırılmamış temel işgücü göstergeleri, 15-64 yaş, (%), Ağustos 2019, Ağustos 2020

Genç nüfusta işsizlik oranı %26,1, istihdam oranı %31,1 oldu

15-24 yaş grubunu kapsayan genç nüfusta işsizlik oranı bir önceki yılın aynı dönemine göre 1,3 puanlık azalışla %26,1, istihdam oranı ise 3,3 puan azalarak %31,1 oldu. Aynı dönemde işgücüne katılma oranı 5,4 puanlık azalışla %42,1 seviyesinde gerçekleşti. Ne eğitimde ne de istihdamda olanların oranı ise bir önceki yılın aynı dönemine göre 0,3 puanlık artışla %30,4 seviyesinde gerçekleşti.

Mevsim etkisinden arındırılmamış temel işgücü göstergeleri, 15-24 yaş, (%), Ağustos 2019, Ağustos 2020

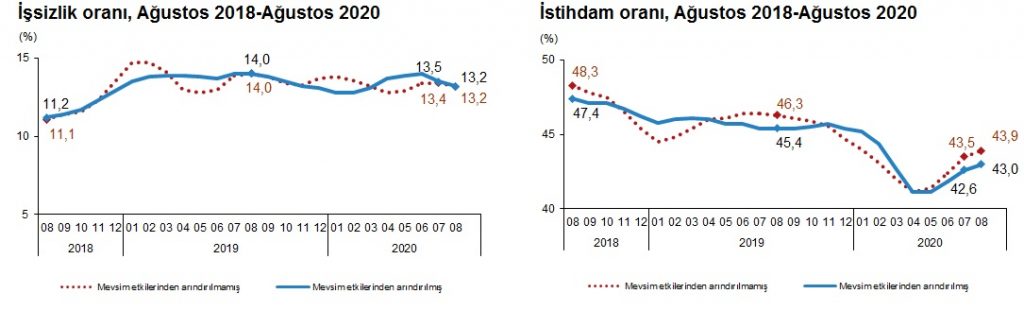

Mevsim etkisinden arındırılmış işsizlik oranı %13,2, istihdam oranı %43,0 oldu

Mevsim etkisinden arındırılmış işsizlik oranı bir önceki döneme göre 0,3 puan azalarak %13,2 oldu. İşsiz sayısı bir önceki döneme göre 78 bin kişi azalarak 4 milyon 101 bin kişi olarak gerçekleşti.

Mevsim etkisinden arındırılmış istihdam oranı bir önceki döneme göre 0,4 puan artarak %43,0 oldu. İstihdam edilenlerin sayısı 280 bin kişi artarak 26 milyon 952 bin kişi olarak tahmin edildi.

Mevsim etkisinden arındırılmış işgücüne katılma oranı bir önceki döneme göre 0,2 puan artarak %49,5 oldu. İşgücüne katılan sayısı 202 bin kişi artarak 31 milyon 53 bin kişi olarak tahmin edildi.

Ekonomik faaliyete göre, mevsim etkilerinden arındırılmış istihdam, tarım sektöründe 22 bin kişi, sanayi sektöründe 106 bin kişi, inşaat sektöründe 9 bin kişi, hizmet sektöründe 144 bin kişi arttı.

Sektörel istihdam, Ağustos 2018-Ağustos 2020

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu