GÜNCEL

TÜRK BANKACILIK SEKTÖRÜNDE SON YILLARDAKİ YAPISAL DEĞİŞİMLER

BANKA HABERLERİ

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Yapay zekâ, sigorta sektöründe sadece bir trend değil, devrim niteliğindeki dönüşümün anahtarı oluyor. Opinion AI’ın yapay zeka çözümleri ile sağlık sigortacılığında hız, doğruluk ve verimlilik yeni boyutlara ulaşıyor.

Günümüzün belirsizliklerle dolu dünyasında, sigorta sektörü geleneksel risk yönetimi yaklaşımlarını radikal bir şekilde dönüştürmek zorunda olduğu bir dönem yaşıyor. Artık sadece geçmiş verilere bakmak yeterli değil; geleceği öngörme ve proaktif adımlar atma yeteneği, sektörün hayatta kalması ve büyümesi için vazgeçilmez hale geldi. Bu noktada, yapay zekâ teknolojileri devreye girerek sigorta şirketlerinin risk yönetimi stratejilerine yepyeni bir boyut kazandırıyor.

İş Yapış Biçimleri Temelden Değişiyor

Sigorta sektöründe yapay zekâ teknolojisi ile yenilikçi çözümler sunan Opinion AI’ın Kurucu Ortağı Elif Elkin, konuyla ilgili şunları söyledi: “Yapay zekâ, sigorta sektörüne sunduğu derinlemesine analiz yetenekleri ve otomasyon gücüyle, risk yönetimini sadece bir maliyet merkezi olmaktan çıkarıp, stratejik bir rekabet avantajına dönüştürüyor. Geleneksel yöntemlerle haftalar süren analizler, yapay zekâ sayesinde saniyeler içinde tamamlanabiliyor, bu da karar alma süreçlerinde eşi benzeri görülmemiş bir hız ve doğruluk sağlıyor.

Yapay zekâ, sigorta sektöründe sadece bir teknolojik gelişme değil, aynı zamanda iş yapış biçimlerini temelden değiştiren stratejik bir zorunluluktur. Riskleri daha iyi anlamak, müşterilere daha hızlı, adil hizmet sunmak ve sektörü geleceğin belirsizliklerine karşı dirençli hale getirmek için yapay zekâya yapılan yatırımlar kritik öneme sahip.

Sigorta şirketleri, yapay zekâyı risk yönetimi süreçlerine entegre ederek, sadece operasyonel verimliliklerini artırmakla kalmıyor, aynı zamanda müşteri deneyimini iyileştiriyor, finansal performanslarını güçlendiriyor ve geleceğin zorluklarına karşı çok daha donanımlı hale geliyor.”

Yapay Zekânın Sigorta Risk Yönetiminde Yarattığı Dönüşüm Alanları

Elif Elkin, özellikle risk yönetimi konusunda yapay zekanın büyük bir dönüşüm sağlama potansiyeli olduğunun altını çizdi ve dönüşüm alanlarını şöyle anlattı:

Hassas Risk Değerlendirmesi ve Kişiselleştirilmiş Fiyatlandırma: Yapay zekâ algoritmaları, demografik bilgiler, sağlık kayıtları, davranışsal veriler, çevresel faktörler gibi muazzam veri setlerini analiz ederek, her bir müşterinin risk profilini çok daha detaylı ve kişiselleştirilmiş bir şekilde ortaya koyuyor. Bu sayede sigorta şirketleri, poliçe fiyatlandırmalarını daha adil ve rekabetçi hale getirirken, potansiyel zararları en aza indirecek şekilde optimize edebiliyor. Artık, her birey için risk düzeyi neyse, primler de o kadar doğru belirleniyor.

Proaktif Suistimal Tespiti ve Önleme: Sigorta sektörünün kanayan yarası olan suistimal, yapay zekâ sayesinde çok daha etkili bir şekilde tespit ediliyor ve önleniyor. Yapay zekâ sistemleri, anomali tespiti ve ileri analitik yetenekleriyle şüpheli kalıpları, tutarsız talepleri veya olağandışı davranışları erken evrede belirliyor. Bu, uygunsuz ödemelerin önüne geçerek sigorta şirketlerine milyarlarca dolarlık finansal tasarruf sağlarken sektörün güvenilirliğini artırıyor.

Geleceğe Yönelik Risk Tahmini ve Stratejik Planlama: Yapay zekâ, sadece mevcut riskleri değil, gelecekteki potansiyel risk eğilimlerini de öngörebilme yeteneğine sahip. Geçmiş verilerdeki kalıpları ve iklim değişikliği, ekonomik dalgalanmalar, salgınlar gibi dış faktörleri analiz ederek şirketlerin proaktif stratejiler geliştirmesini sağlıyor. Bu sayede sigorta şirketleri, piyasa değişikliklerine ve yeni risklere karşı daha hazırlıklı bir duruma geliyor, portföylerini geleceğe göre şekillendirebiliyor.

Operasyonel Verimlilik ve Maliyet Tasarrufu: Manuel süreçlerin otomasyonu, hata oranlarının düşürülmesi ve suistimallerin önlenmesi, sigorta şirketlerine önemli operasyonel verimlilik ve maliyet tasarrufu sağlayabilir. Kaynaklar daha etkin kullanılırken, insan kaynakları daha stratejik ve yüksek değerli görevlere odaklanabilir.

EKONOMİ

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak

Mayıs ayına ait merkezi yönetim bütçe gerçekleşmelerine göre bütçe fazlası 235,2 milyar TL, kümülatif (Ocak-Mayıs) bütçe açığı da 650,3 milyar TL oldu. Mayıs ayı bütçe fazlası, giderlerdeki önemli bir azalış kaynaklı değil, tersine kurumlar vergisi hasılatının beklendiği gibi mayıs ayında vergi gelirlerini beslemesiyle gerçekleşti.

Rakamla ifade etmek gerekirse; nisan ayına göre mayıs ayında bütçe giderlerinde 43 milyar TL’lik azalışa karşılık bütçe gelirleri 368 milyar TL arttı. Bu artışın hemen hemen tamamı kurumlar vergisi hasılatı kaynaklı.

Önce vergi hasılatındaki değişime bakalım, ardından bütçe giderlerinde azalış olmuş mu, ona bakarız:

Kurumlar vergisi yıllık beyana tabi bir vergi. Aynı zamanda cari vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere, GVK’da belirtilen esaslara göre ve cari dönemin kurumlar vergisi oranında geçici vergi ödenir. Ocak – Şubat – Mart geçici vergi dönemi beyanname verilme ve ödeme günü 17 mayıs’tı. Ayrıca Gelir İdaresi Başkanlığı, 30 Nisan’a kadar verilecek kurumlar vergisi beyannameleri ve bunlara tahakkuk eden vergilerin ödeme sürelerini 5 Mayıs’a kadar uzattı.

Böylelikle nisan ayında 29,7 milyar olan kurumlar vergisi tahsilatı da mayıs ayında 470,1 milyar TL’ye yükseldi. Hatta mayıs ayında kurumlar vergisi hasılatı vergi gelirleri içindeki payı yüzde 39,4’e ulaştı ki bu oran KDV gibi dolaylı bir verginin payından da yüksekti. Sonuçta bu hasılat bütçede bir rahatlama yarattı.

Mayıs ayında kurumlar vergisi tahsilatı bütçenin imdadına yetişmiş oldu ama yukarıda anlattığım gibi “geçici vergi dönemiydi, geldi ve geçti”.

Bütçenin gelir tarafını temmuz ayında gelir vergisi ikinci taksiti ile ağustos ve kasım aylarında geçici vergi taksitleri bir miktar rahatlatabilir. Ancak aylık olarak artmaya devam eden enflasyon, sıkı para politikasıyla kredi imkanları kısıtlanan firmalar ve artan konkordatolar, hedeflenen vergi gelirlerinden uzaklaşılmasına neden olacak ana faktörler. Ayrıca bütçenin gelir tarafının, borç faizleriyle büyüyen bütçenin gider tarafını telafi etmesi zor görünüyor. O nedenle bütçe açığını dizginlemek hiç de kolay olmayacak.

Bütçe giderlerine şimdi kamuda tasarruf üzerinden bakalım:

Tüm kamu kurumlarının kendi bütçelerindeki kaynaklardan yapacakları harcamalar için tasarruf tedbirlerine uymaları uzun zamandır merakla bekleniyor.

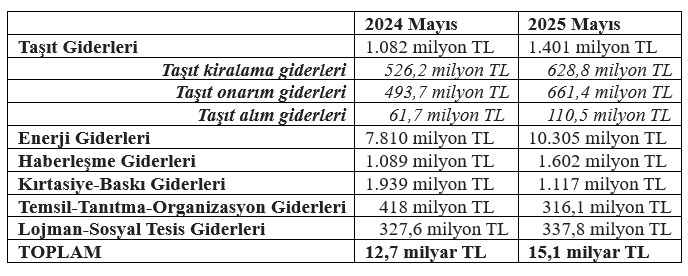

Aşağıdaki hazırladığım tablo, geçen yıl ve bu yılın mayıs aylarında tasarruf tedbirleri kapsamında yapılan harcamaları karşılaştırıyor:

Tabloda görüldüğü gibi bir yıl içinde taşıt alım giderleri yaklaşık 2 katına çıkmış. Haberleşme ve enerji giderleri de enflasyon oranına yakın bir artış göstermiş. Kırtasiye-baskı giderleri ile temsil-tanıtma giderlerinde ise bir yılda kısmen frene basılmış gibi.

Ancak temsil-tanıtma giderleri bu yılın ilk dört ayında ortalama 65 milyon TL civarındayken, mayıs ayında birden yaklaşık beş katına (316 milyon TL) çıkmış. Yine de bu haliyle geçen yılın mayıs ayındaki 418 milyon TL’nin oldukça altında kalıyor. Umarım ülkemiz en iyi şekilde temsil ediliyordur. 2024’te bu alanda daha fazla gider yapılıyordu, yoksa geçen yıl daha mı iyi temsil ediliyordu?

Bütçe giderlerinde sorunlu kalem: borç faiz giderleri:

Borç faiz giderleri bütçede büyümeye devam ediyor. Özellikle iç borçlanmanın maliyeti bütçeye yansıyor.

Mayıs ayında borç faiz giderleri 111,2 milyar TL, kümülatif olarak 835,8 milyar TL’ye ulaştı. Dahası Haziran ayında yaklaşık 240 milyar TL’lik borç faiz gideri gerçekleştirilecek.

2025 yılı bütçesi için borç faiz giderlerinin bütçe giderlerine oranının yüzde 13,2 ve vergi gelirlerine oranının da yüzde 17,5 olması hedeflenmişti. Bugünkü görünümde borç faiz giderleri/bütçe giderleri oranı yüzde 15,7 ve borç faiz giderleri/vergi gelirleri oranı da yüzde 20,9’a yükselmiş durumda. Bu göstergeler ile bütçe hedeflerinden uzaklaşıldığı anlaşılıyor.

Bütçe açıklarını kontrol altında tutmak, pek çok alanda katkı sağlayacak. Öncelikle devletten beklenen görevlerin ve kamu hizmetlerinin hem kalitesinin artmasına hem de zamanında sunulmasına katkı sağlayacak.

Aksine bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak.

Prof. Dr. Binhan Elif YILMAZ – T24

Kurumsal Finansın Stratejik Rolü: Kriz Dönemlerindeki Önemi

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Prof. Dr. BORATAV: ABD-Çin ilişkileri: Bir gezinti

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

Telefon Operatörleri Dolandırıcılıkta Ne Kadar Suçlu?

İran-ABD hattı sıcak: Polymarket fiyatlıyor, FED pas geçti, gözler TCMB’de

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 19/06/2025

- Bankacılık sektöründe mevduat rekoru: 23,7 trilyon TL’yi aştı 19/06/2025

- SON DAKİKA | Merkez Bankası’nın faiz kararı belli oldu! 19/06/2025

- Bakan Bayraktar: İran'dan doğal gaz sevkiyatı devam ediyor 19/06/2025

- Kur Korumalı Mevduatta gerileme sürüyor 19/06/2025

- Türkiye'nin "en güçlü" gayrimenkul yatırım şirketleri açıklandı 19/06/2025

- TCMB rezervlerinde artış: Swap hariç net rezervler 35,5 milyar dolara yükseldi 19/06/2025

- Trump Fed Başkanı Powell'a eleştirilerini sürdürdü 19/06/2025

- Kartlı harcamalarda yıllık artış enflasyonun altına indi 19/06/2025

- Döviz mevduatları üç hafta sonra artışa geçti 19/06/2025

- Gelişen ülkelerdeki güncel faiz ve enflasyon oranları 19/06/2025

- TCMB'nin brüt rezervi üç ayın en yüksek seviyesinde 19/06/2025

- Yabancılar iki hafta sonra tahvilde alıma döndü 19/06/2025

- Yabancılardan üç ayın en yüksek hisse alımı 19/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı