BANKA HABERLERİ

Türkiye siyasetinin yumuşak karnı: Enflasyon

İktisatçıların enflasyonu tartıştığı Sagalassos Çalıştayı yapıldı. İstanbul Teknik Üniversitesi (İTÜ) Ekonomik ve Sosyal Araştırmalar Merkezi (İTÜESAM) tarafından düzenlenen Sagalassos Çalıştayları’nın beşincisi “Türkiye siyasetinin yumuşak karnı: Enflasyon” başlığı ile Burdur Ağlasun’da toplandı.

İstanbul Teknik Üniversitesi (İTÜ) Ekonomik ve Sosyal Araştırmalar Merkezi (İTÜESAM) tarafından düzenlenen Sagalassos Çalıştayları’nın beşincisi “Türkiye siyasetinin yumuşak karnı: Enflasyon” başlığı ile Burdur Ağlasun’da toplandı. İTÜ İşletme Fakültesi Öğretim Üyesi Prof. Dr. Öner Günçavdı koordinasyonunda düzenlenen çalıştayın sponsorluğunu ise Elginkan Grubu bünyesindeki E.C.A üstlendi. Çalıştayda “Türkiye’de Enflasyon Siyasi Bir Olgudur” adlı sunumunda, “Türkiye hiperenflasyona gitmedi, gitmeyecek çünkü enflasyonun yükünü taşıyacak bir kesim var. Dünyada hiçbir ülke yok ki 25 yıl yüzde 60 enflasyonla yaşasın! Yüksek enflasyonun maliyetlerine rağmen bununla devam eden bir ülke. 20 yıldır iktidarda olan ve enflasyonu tek haneye indirmekle övünen yeniden yüksek enflasyona götürdü.” tespitlerini yapan Koç Üniversitesi Öğretim Üyesi Prof. Dr. Kamil Yılmaz, “Yüksek enflasyon dönemine tekrar girdiğimizi düşünüyorum. Merkez Bankası işini iyi yaparsa tek hanelere indirir görüşünü doğru bulmuyorum. Cumhurbaşkanlığı rejiminde popülist politikalar, seçim dönemleri yükselen enflasyon… Belki yüzde 20’lere kadar sadece düşürülebilen…” mesajları verdi.

SERVET SAHİPLERİNE DEĞİL ÜCRETLİ KESİME YÜKLENİYOR

“Yabancı sermaye olmadan büyümeni finanse edemiyorsun. Senin sistemin onun üzerine kurulmuş.” diyen Kamil Yılmaz, yabancı sermayenin kaçmasına neden olan politikalara ilişkin, “Bindiğin dalı kesiyorsun!” ifadesini kullandı. Sermaye bolluğunun olduğu dönemde Türkiye’nin sermaye çekemez hale geldiğini kaydeden Yılmaz, Türkiye’nin neden hiperenflasyona gitmediğini Arjantin ve İsrail’in geçen dönemde izlediği politikalardan örneklerle anlattı. “Bizim enflasyonumuz inişli çıkışlı. Diğerleri gibi yukarı eğilimli değil. Hiperenflasyon sürdürülemez olduğu için bütün kesimler bir araya gelip karar almak zorunda kalıyor….” diyen Yılmaz, sözlerini şöyle sürdürdü: “Mehmet Şimşek geldi yine bilindik dolaylı vergiler… Kimse servet vergisi, emlak vergisi, doğrudan gelir vergisi üzerinden politika geliştirmek tarafında değil. Çünkü ücretleri kontrol altına alabiliyorsunuz! Bence altı aydan itibaren artık zam yapmıyoruz diyecekler. Bunu çok net bekleyebilirsiniz. Hiperenflasyonda herkes kaybediyor. Bizde 1980 döneminde reel ücretler kaybediyor. Bizde reel ücretler çok esnek ve hiperenflasyona gitmeden kırabiliyorsunuz. 80’lerdeki siyasi parti, seçim yasası, toplantı gösteri, dernekler, sendikal haklar yasası…. (Toplumsal tepkiyi soğuruyor.) Maliyetin işçi kesimine yıkılmasını getiriyor.”

Siyasi partiler yasasının değişmesi gerektiğini ancak bunun yeterli olmadığını sendikalar yasası, seçim yasası ve anayasal haklar konusunda da değişikliklerin yapılması gerektiğini savunan Prof. Dr. Kamil Yılmaz, Türkiye’nin büyümesinin zikzaklı olmasının nedeninin mevcut siyasi düzenden kaynaklandığını bildirdi. Yılmaz, “Mevcut siyasi erklerle bu yasalar da değişmez. Cumhurbaşkanlığı hükümet sistemi ve yüksek enflasyon dönemine geri döndüldü. Türkiye 20 yılda bir duvara toslama dönemine geldi. Parlamenter sisteme geri dönmek gerekiyor. Biz yapısal reformu yapamıyoruz çünkü vadeler kısa; seçimden seçime.” dedi.

OLUŞAN ENFLASYONA BİLE GÜVEN YOKKEN!

Çalıştayda en tartışmalı konu enflasyonun ücretlendirme üzerindeki etkisi oldu. Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi (BETAM) Uzmanı Prof. Dr. Seyfettin Gürsel, “Türkiye’de ani ve sert enflasyon şoklarının (2. Dünya Savaşından itibaren) reel ücretler üzerinde etkileri” çalışmasını sundu. Yeni bir çalışmayı akademinin takdirine sunan Gürsel, 80 darbesi dönemi ve sonrasında kamu çalışanlarının reel ücretlerinin gerilediği not etti. Sunumun ardından yapılan tartışmalarda, ücretler konusunda gerçekleşen enflasyona bile güven olmadığı, hedeflenen enflasyona göre ücret belirlenebilmesi için beklentilere güven gelmesi gerektiği iktisatçılarca ifade edildi.

MERKEZ’DEKİ İSTİKRAR BAŞARIDA ETKİLİ OLUYOR

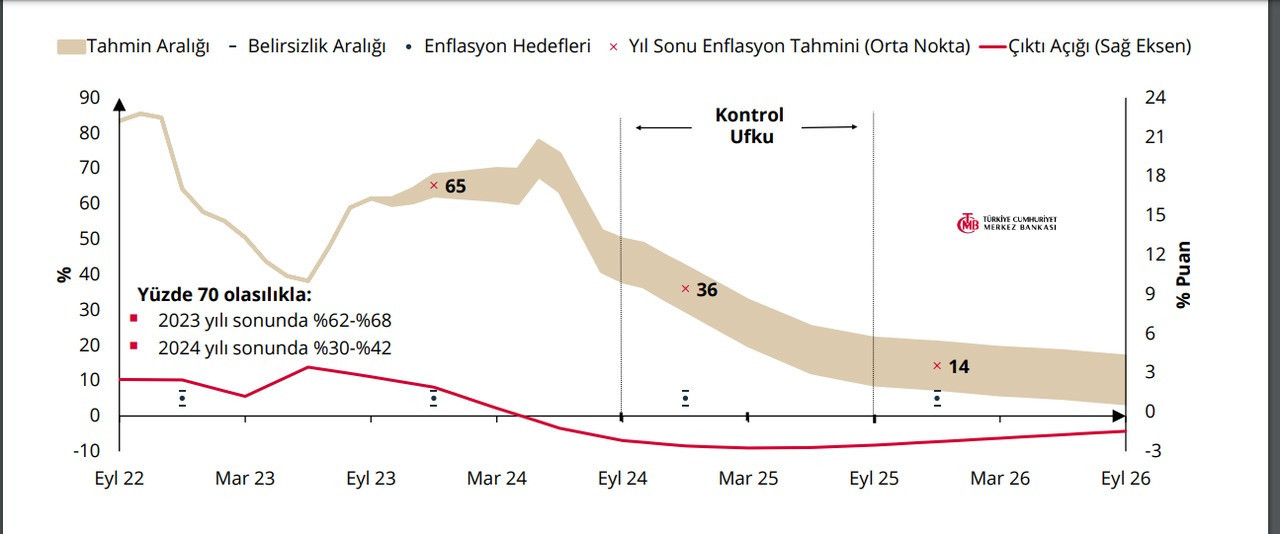

Merkez Bankası’nın eski başekonomisti, Bilkent Üniversitesi Öğretim Üyesi Prof. Dr. Hakan Kara, “Türkiye’de Enflasyon ve Para Politikası” başlıklı sunumunda “Bütün ülkeler bu işi çözerken biz neden çözemiyoruz?” sorusunu gündeme getirdi. Kara, Türkiye’nin enflasyon sorununu çözemeyen ender ülkelerden biri olduğunu not etti. Dünyada en yüksek enflasyon sıralamasında ilk on veya yirmide yer aldığımızı kaydeden Kara, şu mesajları verdi: 1990’lardaki yüksek enflasyonun dünya ile pek ilgisi yok. Bize özgü. Daha sonra tek haneye düşüyor ve ortak gidiyor ama 2017’lerden sonra tekrar çift haneye giden bir durum var. Ne zaman Merkez Bankası kanunu değişip “kamuyu fonlasın” dediklerinde genelde enflasyon yükselmeye başlamış. 1980’ler öncesi kalkınmacı merkez bankacılığı dönemi ki işte KİT’lerin fonlası vs. Arzı artırınca enflasyon düşer anlayışından hareketle… Merkez Bankası bütçe açığını finanse edemez, bütçeyi fonlayamaz anlayışı 2001’de kanuna giriyor ama öncesinde 94’te aslında bunu fiilen yapmaya başlıyorlar. Ne zaman ki enflasyon üç hanelere çıkıyor o zaman mücadele başlıyor. 2001’den sonra enflasyon tek haneye düşüyor ve 12-13 sene orada kalıyor. Daha sonra merkez bankası bağımsızlığının fiilen bitmesi 2018’de anayasa değişikliği ile başlıyor ve en yetkili ağızdan ifade ediliyor. 1996-2016 arasında muazzam bir istikrar var. Merkez bankası başkanlarının görev sürelerine baktığımızda enflasyonun düştüğü bu dönem başkanların istikrarlı görev yaptıkları dönemler.

REEL KURUN DENGE DEĞERİNİ BİLMEK İMKANSIZ

Reel kurdaki değimi esas alarak süreci yorumlayan Prof. Dr. Hakan Kara, değerlendirmelerini şöyle sürdürdü: “Doğru düzgün para politikası yapamayan bir merkez bankası olduğunda sermaye çıkışı da oluyor. Reel kurun değerlendiği 2001 sonrası dönemde ders de alındı ve ekonomik kurumlar arasında koordinasyon kuruldu. Bunun bir bacağı reel krediler, bir bacağı dış borçlanma, bir bacağı enflasyon… Reel kurun denge değerini bilmek imkansız ama çok hızlı hareketlerin yaşandığı dönemlerde bu gidişatın sürdürülemez olduğunu görüp merkez bankası bunu yönetebilir. Döngülerin bir kısmı küresel risk iştahına bağlı. 2010-2011’den sonra Türkiye reel faiz vermedi. Bütün ülkeler sıfıra yakın ve üzerindeyken… Reel kur değerlenmişti o yüzden yüksek enflasyonu yaşıyoruz yaklaşımı eksik. 2021 sonrası başka bir hikaye var. Rasyonalite ile açıklamak mümkün değil.

FAİZ İKTİSADİ DEĞİL SİYASİ DEĞİŞKEN OLUNCA…

Merkez Bankası’nın araç bağımsızlığının kritik olduğunun anlaşıldığını ifade eden Prof. Dr. Kara, sözlerini şöyle sürdürdü: Merkez bankası araç bağımsızlığını toplumun istemesi lazım. O yetmez. Diğer kurumların para yaratma yetisini de kısıtlamak lazım. Makro çerçevenin takip edilmesi lazım ve makroihtiyati politikalar. 2018 yılında Mehmet Şimşek’in gitmeden önce yaptığı işlerden biri; siyasi otoriteyi ikna edebildik, şirketlerin dövizle borçlanması ihracat gelirleri ile sınırlandı. Bundan sonra düzelme başladı. Elbette başka etkenler de oldu. Faizin iktisadi değişken yerine siyasi değişken olarak yer alması Merkez Bankası’nı yaratıcı yollara götürdü. Hem sistem krizi çıkmayacak hem de ödemeler dengesi krizi yaşanmayacak noktada son dönemde KKM ve finansal mühendislikler geldi. Daha önce faiz koridoru… Türkiye faiz konusundaki hassasiyeti ile dünyada vaka analizi oldu. Dünyada enflasyon liginde de alt kademeye düştük. Bu sürecin enflasyon dinamiklerine etkisi ne oldu? Kur ve enflasyon beklentisinin korelasyonunu, merkez bankasının faizle kırması lazım. Döviz kuru beklentileri yükseldiği zaman enflasyon da yukarı çıkıyor. 2013 Mayıs’ta Gezi Parkı ve FED taper tantrum ile sermaye çıkışları başlayınca Merkez Bankası üzerindeki baskı da arttı. Merkez bankasının tereddüt ettiğini gören piyasa da beklentilerini oluşturuyor.

ENFLASYONLA MÜCADELE NİYETİMİZ PEK YOK GİBİ!

Kur ve beklenti sarmalı zaman içinde giderek kuvvetlenirken, 2018 yılında yapılan ankette enflasyon beklentilerinde en çok kullanılan değişkenler içinde en az kullanılan kriterin hedeflenen enflasyon ve merkez bankası enflasyon raporu olduğunu ifade eden Prof. Dr. Kara, sunumunu şöyle sürdürdü: Merkez Bankası tahminine olan güven 2018’den sonra kırılmış. 2021’den sonra enflasyon beklentileri hızla bozuldu. Enflasyon aşağı yukarı salınırken beklentilerin artmadığı dönemden beklentilerin arttığı döneme geldik. 2017’den bu yana sürekli beklentilerden yukarda gelen enflasyon fiyatlama davranışlarını önemli ölçüde bozdu. Enflasyonla mücadelede niyet var mı? Biz enflasyonla yaşamaya alışık bir toplumuz. İkincisi yüksek enflasyonla yaşaya yaşaya varlık kompozisyonumuz değişti: konut, altın, döviz ve şimdi hisse alınıyor. TL mevduat 6 trilyon TL. Enflasyona dayanıklı enstrümanlar 60 trilyon TL. Ücret belirleme mekanizması; ücretler artsa diyorlar. Kredi politikası; şirketler bir şekilde enflasyon olsun benim faizim düşük olsun, işlerine geliyor. Yurt dışı yerleşikler çok az. Onun getirdiği disiplin de yok. Bağımsız kurumlar da zayıfladı. Dezenflasyonu destekleyecek pek fazla zemin yok. Fiyat istikrarına ulaşma motivasyonumuz çok yüksek değil. Mevcut yapı ile mücadele ancak kriz dönemlerinde olabilir. Belki yüzde 30’lara düşürürüz ama tek haneye düşürecek bir inisiyatif görünmüyor.

RİSKLER YÜKSEK OLDUĞUNDA DEZENFLASYON BÜYÜMEYİ DESTEKLİYOR

“100. Yılda Enflasyonla Mücadele Neden Bu Kadar Zordu” adlı sunumunda Merkez Bankası’nın eski başkan yardımcısı ve Türkiye Ekonomi Politikaları Araştırma Vakfı (TEPAV) uzmanı Prof. Dr. Fatih Özatay, bildiğiniz ama sıklıkla göz ardı ettiğimiz olguya dikkat çekti. Bu noktada finansal kısıtların, varlık fiyatlarındaki düşüşü ve bunun sonuçlarına değinen Özatay, özellikle Türkiye’de ara malı ithalatının enflasyonu artırıcı dışsal etkilere olan çarpanına dikkat çekti. Ara malı ithalatı etkisi olmasaydı yabancılar faiz artırdığında veya sermaye hareketleri terse döndüğünde döviz kuru artacağından üretimin artıyor gibi olacağına işaret eden Özatay, fakat ara malı ithalatının maliyeti arttığından kur etkisinin üretimi azaltacağı yönde etki edebileceği uyarısı yaptı.

Enflasyonla mücadele ederken büyüme ne olacak diye bakıldığında 1924-2023 dönemi incelendiğinde, 1980-2023 dönemi incelendiğinde anlamlı bir bağıntı olmadığının görüldüğünü tablolarla gösteren Özatay, 2005 birinci çeyrek ve 2020 son çeyrek döneminde ise bir bağıntı olduğunu ifade etti. Özatay şunları anlattı: Enflasyonla mücadele programları aslında büyümeyi destekleyebilir. Eğer enflasyon eşik değerin üzerindeyse. Muhtemelen arada riskle alakalı bir ilişki var. Riskin yüksek olduğu dönemlerde enflasyonla mücadele programı riski düşürdüğü için büyümeyi destekleyecek ama riskin olmadığı dönemlerde istihdamı düşürüp, büyümeyi aşağı çekiyor. Türkiye açısından ise riskin önemli bir payı var. 2001 krizinden sonra en büyük karşılaşılan sorun reel faizin aşırı yüksek olmasıydı. 2001’de Keynesçi olmamak lazımdı ama 2008’de tam tersi. Çünkü iflas riskini gözden kaçırdığımız nedenler var.

DÜŞÜK ÜCRETLİ İŞÇİLER BEKLENENİ BULAMIYOR

BETAM Uzmanı Dr. Ozan Bakış da “İstanbul Rezervasyon Ücretleri ve işgücü arzı ile talebi arasında uyumsuzluk” başlıklı sunumunda şu tespitleri aktardı: Kadınların rezervasyon ücretleri erkeklere göre daha düşük. Dünyada da durum benzer. Kadınların daha düşük potansiyel rezervasyon ücreti olmasının nedeni, ücret talebinin toplulaşması ve asgari ücret tarafına yakın olmasından kaynaklı. Daha rahat, daha eve yakın, kısmi zamanlı iş tercihleri de bunu etkiliyor. Saatler açısından kadınlar 1.4 saat daha az çalışabileceğini belirtiyor; erkekler 9, saat kadınlar 7.5 saat, gün sayısı beş günle aynı. Masa başı işte çalışırım diyenlerin rezervasyon ücretleri daha yüksek. Vasıf seviyesi arttıkça alınan ücret beklenen ücretten daha yüksek oluyor.

Prof. Dr. Seyfettin Gürsel bu çalışma üzerine yaptığı yorumda şunları kaydetti: İş arayanların bekledikleri ücretler ve bir de o meslekteki ücret durumu ele alındığında; düşük ücretliler beklediklerini bulamıyorlar. Düşük ücret olunca insan yüksek beklentiye girer zaten alabileceği ücret düşük geçinemeyecek, belki pazarlık gücü için, ama beceremiyorlar. Diğer tarafta ücretler, vasıflar, beklentiler de yüksek ama beklenen sahadakinden daha düşük. “Bu kadar bölgesiz eşitsizlikte asgari ücretin tek olmaması lazım.” diyen Gürsel, “Devlet müdahale etsin istiyorlar. İstanbul özelinde bir asgari ücret koysa Anadolu’da kim o ücretle istihdam yaratacak?” sorusunu ortaya attı.

Aydınlık

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- ABD'de tüketici güveni beklentilerin aksine düşüş gösterdi 24/06/2025

- ABD’de konut fiyatlarında yavaşlama sinyalleri 24/06/2025

- Şirketler arası Golf Turnuvası 24/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü 24/06/2025

- ABD Kongre çalışanlarına WhatsApp yasağı geldi 24/06/2025

- Fed Başkanı Powell: Nihai seviye tarifelerin etkilerini belirleyecek 24/06/2025

- Reel kesimin döviz açığı 6 yılın zirvesinde 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı