ALTIN - DÖVİZ - KRIPTO PARA

Bir ‘döngü’ sona eriyor: FED’in faiz artırımı ile işi bitti. Önümüze bakalım!

- Hafta ortası sonuçlanan olağan FED toplantısı ardından dün değerlendirme notu yazmayarak biraz da piyasa tepkisini ölçmeye / anlamaya çalıştık. Tahmin edileceği üzere FED peşpeşe altıncı ayda da %5,25-5,50 bandında olan politika faizini değiştirmedi. Son açıklanan veriler sonrasında, yine tahmin ettiğimiz üzere Başkan Powell basın toplantısında enflasyonda beklenen düşüşün gerçekleşmediğine vurgu yaparak enflasyonun %2’ye gideceğine dair daha fazla güven duyulana kadar faiz indirimlerini uygun görmediklerinin altını çizdi. FED, sergilediği şahin duruşa karşı bilanço daraltılmasının hızını yavaşlatılarak piyasaya daha fazla para bırakacak olması da olumsuz ortamı bir nebze de olsun dengelendi.

- Başkan Powell’ın, soru cevap kısmında bir sonraki adımın faiz artırımı olamayacağının altını çizmesi ise piyasalara derin bir soluk aldırdı. Sene başı abartılı bir beklenti içine giren ve 6-7 kez faiz indirimi fiyatlayan piyasalar, gelinen noktada, manşet ve çekirdek enflasyonun katılık göstermesi ve FED’in de enflasyona karşı bir türlü zafer ilan edememesi nedeniyle 2024 yılında sadece bir kez (35-40 baz puan) faiz indirimi beklemeye başlarken, art arda üç aydır beklenenden güçlü enflasyonun ardından piyasalar bundan sonra gelecek verilerin tedirginliği de üzerlerinden tam olarak atamadıklarını söylemek gerekiyor. Bu minvalde, FED iddia ettikleri kadar veriye bağımlı olacaksa, ilk önemli testin bugün (her ayın ilk Cuması olduğu üzere) açıklanacak istihdam raporuyla verileceğini peşinen söyleyeyim.

- FED gecesinde ilk nazarda yön bulmakta zorlanan piyasalar, dün günü iyimser bir şekilde tamamladı. Brent cinsi ham petrolün varil fiyatı 83 dolar seviyesine gerileyerek son altı haftanın dibine test etmesi, enflasyonun ateşini bir nebze de olsun alabileceğine dair iyimserlikle ABD’de başta gelen endeksler %1 yükselirken, teknoloji hisselerinin işlem gördüğü Nasdaq endeksi geceyi %1,5 yükselişle tamamladı. Doların piyasa kuru olan sepet bazında DXY sınırlı oranda değer yitirirken, doların piyasa faizi olan 10 yıllık tahvil getirisi de %4,57 seviyesine gerileyerek son iki haftanın en düşük seviyesini test etti.

- Faiz getirisi olmayan altın 2,305 dolar seviyesine hafif de olsa gerilerken, gümüş ise teknik mânâ yukarı yönlü kırmış olduğu 26 dolar seviyesini beklentilerimize paralel yeniden test ederek 26,70 dolar seviyesine zıpladı. Teknik bir bakış açısıyla tamamen beklentimiz dâhilinde olan ve sağlıklı olarak gördüğümüz hareket sonrası yukarı yönlü beklentimizin daha da güçlendiğini söyleyebiliriz. Haftalık kapanışın da 26 dolar üzerinde olması bizleri biraz daha cesaretlendirecektir.

- Benzer bir şekilde, hafta içi teknik bir bakış açısı ile kaleme aldığımız Bitcoin’de aşağıda 58bin yukarıda da 71bin dolar aralığını ön plana çıkarmıştık. FED endişesi ve azalan risk iştahı ile Bitcoin ETF’lerden çıkan paranın da gölgesinde 56,500 dolar seviyesine kadar gerileyen Bitcoin kısmen de olsa toparlayarak 60bin dolar seviyesine yükseldi. Haftalık kapanışı görüp (58bin dolar seviyesi üzerinde olması bizleri çok cesaretlendirecektir) daha sağlıklı yorum yapma fırsatı bulacağız.

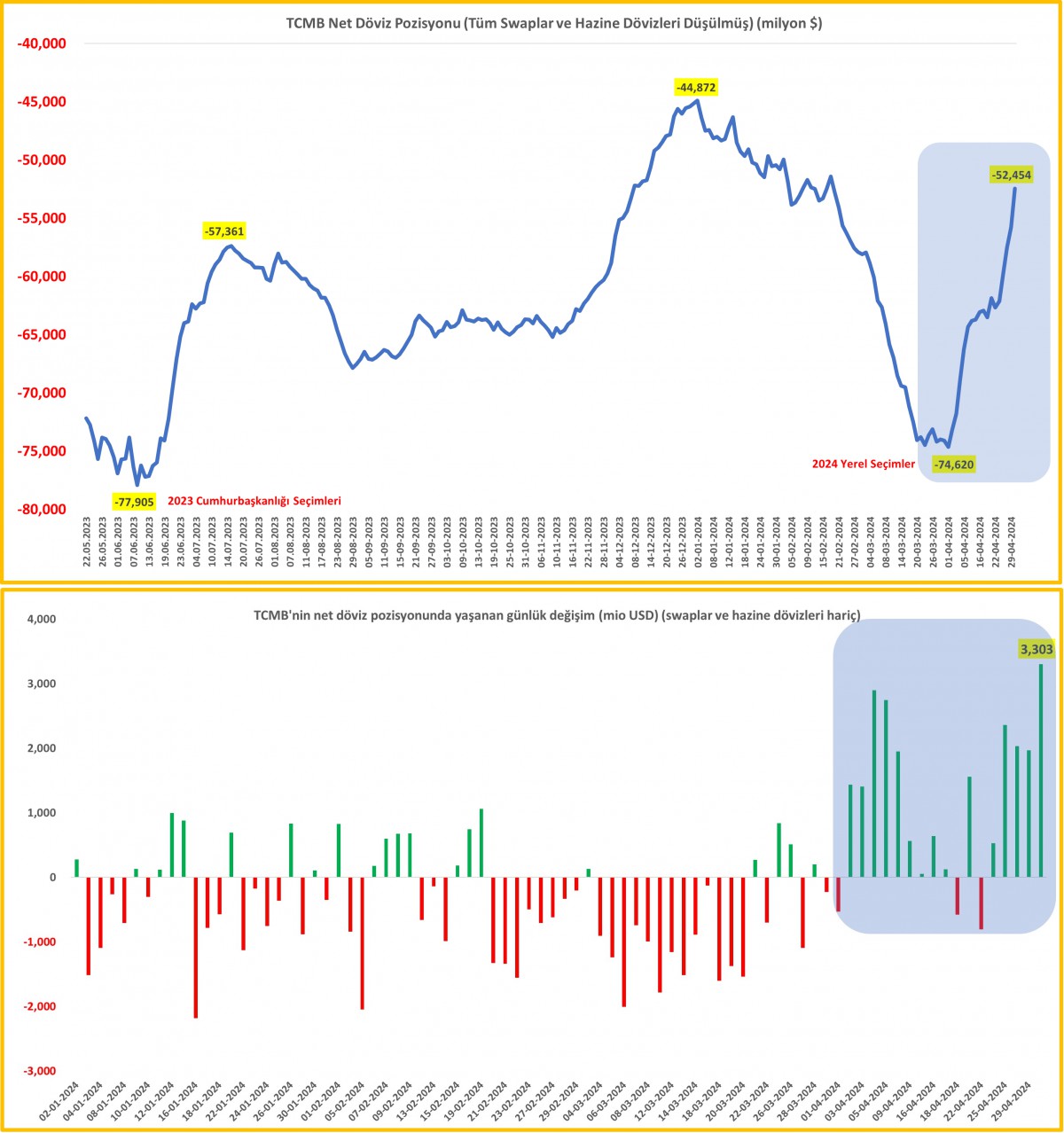

- Türkiye cephesinde ise çok uzun bir süre kurun yükselmemesi için müdahalede bulunan TCMB, sahanın diğer tarafına geçerek döviz kuru daha fazla düşmesin diye agresif alıcı konumuna geçti. Sayıların dili ile konuşursak, TCMB’nin net yabancı para pozisyonu Nisan ayında yaklaşık 22 milyar dolar iyileşme kaydederken, ayın son iş günü yakın tarihin en yüksek günlük iyileşmesi 3,3 milyar dolar ile kaydedilmiş. Yedi aydır kesintisiz devam eden yükseliş sonrası ilk defa USDTRY kuru Nisan ayını değer değer kaybetmeden tamamladı. TL’nin reel anlamda değerlenmeye devam etmesini, yaz aylarının turizm gelirleri ve daralan cari işlemler açığı ile göreceli olarak rahat geçmesini, USDTRY kurunun ise seneyi hedeflediğimiz şekilde psikolojik 40,00 seviyesinde tamamlamasını bekliyoruz. Uluslararası Kredi Derecelendirme Kuruluşu S&P’den de bu akşam not artırımı beklediğimizin altını yeri gelmişken çizelim.

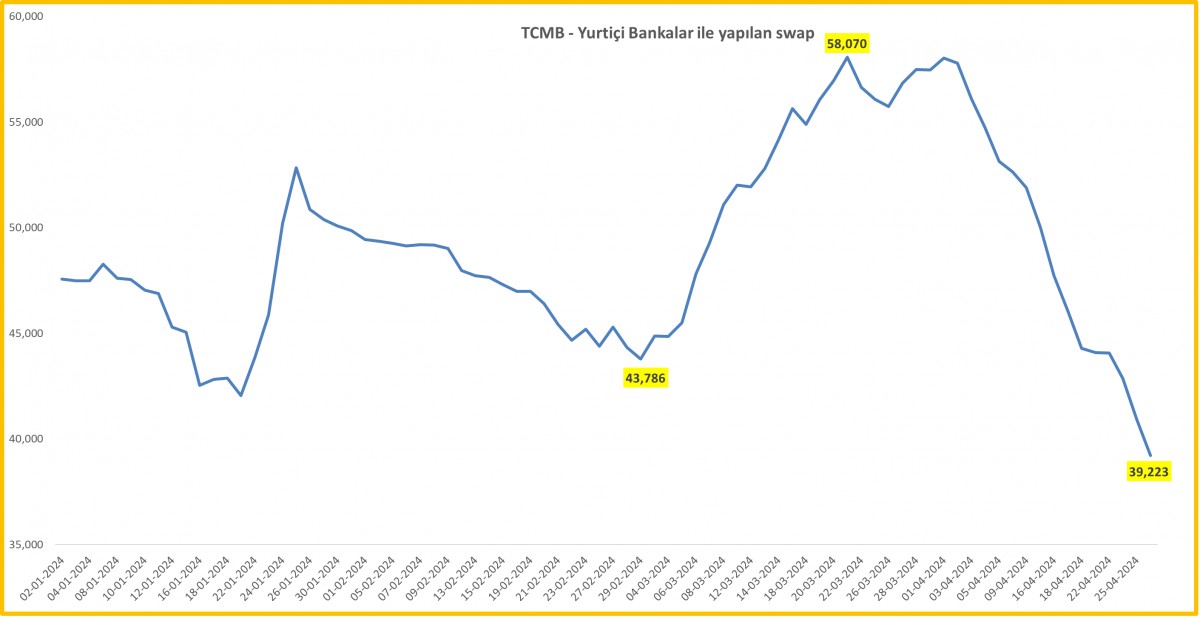

- Net rezervler artarken, TCMB’nin yurtiçi bankalar ile yapmış olduğu swap (ödünç döviz) işlemlerinin ise azalma eğiliminde olması ile brüt rezervlerin azalmaya devam edeceğinin altını çizmek gerekiyor. TCMB’nin bankalarla yaptığı swap işlemleri kapanmaya devam ettikçe, brüt ve net rezervler arasında fark da kapanacaktır. Yine sayıların dili ile konuşursak, 1 Nisan tarihinde 58 milyar dolar olan yurtiçi bankalar ile yapılan swap işlemleri, son veriler ile (30 Nisan) 40,1 milyar dolar seviyesine geriledi.

- Türkiye cephesinde ise Hazine ve Maliye Bakanlığı stopaj oranlarında beklentimiz dışında bir artırım kararı aldı. Buna göre 6 aydan düşük TL mevduat stopajı 2,5 puan artırılarak %7,5 seviyesine getirilirken, fonların genelinde de 0 olan stopaj oranı %7,5 seviyesine yükseltildi. Finansal kazançlardan vergi alınmasına karşı olmasak da, enflasyonla mücadelenin devam ettiği ve TL’yi özendirmek için içinden geçilen bu kritik dönemde TCMB’nin elini bir müddet daha rahatlatmak da iyi bir fikir olabilirdi.

- Bugün açıklanacak resmî enflasyon verileri öncesinde, İTO’nun İstanbul için Nisan ayı perakende satış enflasyonu aylık bazda %4,89 artış kaydederken

- yıllık enflasyonu da %78,81 seviyesine taşıdı. İTO-TÜİK arasında var olan korelasyona göre, resmî TÜFE artışının aylık bazda %2,5 – 3,00 civarında olacağını hesaplıyoruz. Öte yandan, ekonominin içinde bulunduğu dönemi en iyi yansıtan veri olan (büyümenin öncü göstergesi) imalat sanayi PMI endeksi, Mart ayında 50 eşik değerde gerçekleşmesi ardından Nisan’da 49,3’e geriledi. 50 değeri eşik olarak kabul görülürken, altı daralma, üstü ise büyüme olarak okunuyor. Bu bağlamda, son üç ayda ilk defa Türkiye ekonomisinde sınırlı da olsa yavaşlama sinyalleri geldi.

- Türk mali piyasalarındaki iyimser hava dün de korundu. USDTRY kuru 32,37 seviyelerinde yatay seyrini korurken, BİST100 endeksi günü %1,6 artışla yeni zirvesinden tamamladı. Yükselişe son dönemin aksine (bankalar yerine) sınai şirketlerinin eşlik ettiğini gördük. CDS risk primi 5 yıllık vadede 292 baz puan seviyesine gerilerken, içeride uzun vadeli tahvil faizlerinin bir miktar da olsa yükseldiğini gördük.

- Apple’ın kapanış zili ardından açıkladığı çeyrek döneme ait sonuçları ve tahminleri, mütevazi beklentileri aşarken, iPhone üreticisinin rekor bir hisse geri alım programı duyurması ile hisseleri %6 oranında artış kaydetti. ABD borsalarının vadeli işlemleri yeni gün başlangıcında %0,6 oranında yükseliş kaydederken, Japonya’da otoritenin YEN’i savunmak üzere 2 kez yapmış olduğu yaklaşık 60 milyar dolar müdahalesi sonucunda USDJPY paritesi bu sabah 153 seviyesine kadar geriledi (birkaç gün önce 160 seviyesini test ederek son 34 yılın zirvesine yükselmişti.) Piyasa likiditesinin özellikle zayıf olduğu dönemde yapılan müdahale sonucu, şimdilik işe yaramış gibi görünüyor.

- Bu gelişmeler ışığında, haftanın son iş gününü Asya borsaları ılımlı bir şekilde tamamlamaya aday görünüyor. Hong Kong borsası Hang Seng ise art arda sekiz gündür yükseldiğini ve son beş buçuk yılın en iyi yükselişini kaydettiğini not edelim. Endeks, 2018’in sonlarında ve 2019’un başlarında art arda 14 gün yükselmiş ve sadece 22 günde bir kez düşüş kaydetmişti. Hong Kong’un Çin hakimiyetindeki Hang Seng Endeksi, hem ankarada tüccarlardan hem de küresel yatırımcılardan gelen önemli alımların desteğiyle Ocak ayındaki son düşük seviyesinden %20 artış kaydetti.

- Mali piyasaların gündemi bugün oldukça yoğun görünüyor. Türkiye’de TÜİK’in açıklayacağı enflasyon rakamları, gece geç saate S&P’nin Türkiye değerlendirmesi, ABD ekonomisinin sağlığı açısından en önemli verilerden biri olarak kabul edilen tarım dışı istihdam raporu ise 15:30’da açıklanacak. Manşet istihdam artışının 243bin kişi artış kaydetmesi, işsizlik oranının %3,8 seviyesinde sabit kalması, yıllık maaş artışlarının ise %4 artış kaydetmesini bekleniyor. Beklenti dışında kalan bir verinin piyasa yansımasına neden olacağı göz ardı edilmemelidir.

>TCMB Net Döviz Pozisyonunda yaşanan günlük değişim

>Gümüş

Emre Değirmencioğlu

- Döviz piyasasında dengelerin son haftalarda ciddi anlamda değiştiğini hep birlikte gözlemliyoruz. Dün USDTRY kuru bankalararası (dijital) piyasada 32,30 seviyesinin eteğine kadar gerilerken, fiziki döviz piyasasının kalbinin attığı Kapalıçarşı’da ise son dönemlerde alıştığımız tersine daha da aşağı seviyelerin test edildiğin görüyoruz. Bu da bizlere fiziki olarak döviz satışının yaşandığını anlatıyor! TCMB’nin ise sahanın ‘diğer’ tarafına geçtiğini sayıları dili ile de artık çok rahat görebiliyoruz. Şöyle ki, TL’nin değer kaybını frenlemek ya da kurun yükselmesinin önüne geçmek için çok uzun bir süre rezerv ‘yakarcasına’ kuru savunan (müdahale eden) TCMB, son günlerde kur daha fazla gerilemesin diye alıcı konumuna geçti!

- Analitik bilançoya göre, 1-26 Nisan tarihleri arasında TCMB’nin net yabancı para pozisyonu yaklaşık 16,5 milyar dolar iyileşti. TCMB’nin ‘brüt’ döviz rezervleri son açıklanan verilere göre gerilerken, ‘net’ rezervlerin ise iyileşmesi zihinlerde soru işareti bırakmış olabilir. Lâkin dün de bültenimizde belirttiğimiz üzere, bunun sebebi TCMB’nin yurtiçi bankalar ile yaptığı swap işlemlerinden kaynaklanıyor. 21 Mart tarihinde yurtiçi bankalar ile yapılan swap işlem hacmi yaklaşık 58 milyar dolar seviyesinden son verilere göre 39 milyar dolar seviyesine kadar geriledi. Yurtiçi banka swap işlemlerin azalması, rezervler arasında var olan net ve brüt ayrımının da kapanmaya devam etmesi anlamını taşıyor. Eğer USDTRY kuru ayın son iş günü olarak bugün 32,3950 seviyesinin altında ayı tamamlarsa, yedi ay kesintisiz yükseliş ardında ilk kez Nisan ayında kurun gerilediğine de şahit olacağız!

- Dijital ve fiziki dolar kurunun gerilediği dünkü günde BIST100 endeksi günü %1,7 yükselişle psikolojik 10bin seviyesinin üzerinde ve rekor seviyelerde tamamlarken, bankacılık hisseleri ise yaklaşık %2 yükselişle yine lokomotif görevi üstlendi. CDS risk primi 300 baz puan seviyesinin altına yeniden gerileyerek psikolojik bir eşiğin altını test ederken (olumlu), 10 yıl vadeli devlet tahvilinin bileşik faizi de geçen haftaya nazaran hafif de olsa geriledi. Sakinleme emareleri gösteren kura paralel enflasyonun da içinde bulunduğumuz aylarda zirve yaparak baz etkisinin de yardımı ile artık yönünü aşağıya çevireceğini öngörüyoruz. TCMB’nin para politikası anlamında üzerine düşeni yaptığını (finansal koşulların olabildiğine sıkı olduğunu) bundan sonra ‘işin’ maliye politikasına kaldığını da rahatlıkla söyleyebilirim.

- Reuters anketine göre, Tüketici Fiyatları Endeksi’nin (TÜFE) Nisan ayında gıda ve hizmet fiyatlarındaki artışın katkısıyla %3,4 artması, yıllık TÜFE’nin Kasım 2022’den beri en yükseğe çıkarak %70,3 seviyesinde gerçekleşmesi lâkin yılsonu enflasyonun ise %43,5 seviyesinde gerçekleşeceği tahmin ediliyor. Olumlu gelişmelere paralel aylık enflasyonun olumlu yönde sürpriz yapma ihtimalini göz ardı etmiyoruz!

- Dün uzun bir aradan sonra ilk kez uluslararası ölçeğe sahip yabancı bir banka Türk Lirası lehine ‘uzun’ pozisyon önerisinde bulundu. Citigroup, 6 aylık forward işlemlerinde Dolara karşı Türk Lirası alım önerisinde bulunurken, bu görüşünün arka planına da önümüzdeki birkaç ayda beklediği sermaye girişlerine yer verdi. USDTRY spot kurun 32,40 olduğundan hareketle 6 aylık forward kurun 39,75 seviyesine işaret ettiğini not edelim. Cuma gece piyasa kapanışı ardından Türkiye değerlendirme raporunu yayınlayacak olan Uluslararası Kredi Derecelendirme Kuruluşu S&P’den de not artırımı beklediğimizin altını yeri gelmişken çizelim.

- Dün sabah erken saatlerde bültenimizi kaleme alırken 160 seviyesini test eden USDJPY paritesinin yine dün gün ortasında -kuvvetle muhtemel Japonya otoritenin müdahalesi ile- 154,50 seviyelerine kadar gerilediğine şahit olduk. USD ve EUR ardından dünyada en çok işlem gören üçüncü para birimi olan YEN’in tıpkı bir “meme coin” gibi işlem gördüğünü şaşkınlıkla izlerken, piyasalara karşı kimsenin de dik duramadığını yeri gelmişken bir kez daha hatırlayalım. ABD Merkez Bankası faiz oranlarını düşürene veya Japonya Merkez Bankası para politikasını daha da sıkılaştırana kadar müdahalelerin zaman kazanmanın dışında pek de bir faydası olmayacağını düşünüyoruz keza bu sabah USDJPY paritesi yeniden 157 seviyesine dayandı.

- Yurtdışı piyasalardan devam etmek gerekirse, hisse senetleri cephesinde göreceli olarak sessiz bir gecenin geride kaldığını söyleyebiliriz. Apple hisseleri OpenAI desteği ile yükselirken, elektrikli araç üreticisi Tesla’nın patronu Elon Musk’ın hafta sonu Çin’e yaptığı ziyaret meyvesini vermişe benziyor. ABD’den sonra ikinci büyük pazarı olan Çin’de gelişmiş sürücü destek programını başlatmak için düzenleyici onay alma konusunda Tesla’nın ilerleme kaydetmesinin ardından hisseleri dün akşam %16’dan fazla artış kaydetti. Para birimleri tarafında doların son günlerde kaydettiği güçlenme emareleri bir nebze de olsun yavaşlarken, altın ve gümüş sessiz bir şekilde yatay seviyelerini korumaya devam ettiklerini görüyoruz. Gümüşün kritik eşik seviyesi olarak gördüğümüz 26 dolar seviyesini aşarak hızla 30 dolara gitmesi ardından tekrar eşik seviyeyi test etme ihtiyacının belirdiğini görüyoruz. Teknik analizde sıklıkta görülen bu aştığı direnci geri test etme isteğinin tamamlanması ardından gümüşün yükselişine devam etmesini bekliyoruz.

- Bitcoin cephesinde ise ‘halving’ yani yarılanma sürecinin tamamlanması ardından beklenilen ani yükselişin de henüz gerçekleşmediğini görüyoruz. Yaklaşık olarak her dört yılda bir gerçekleşen yarılanma işleminde bitcoin yaratılma hızı %50 azalmaktadır. Diğer bir deyişle, Bitcoin ağında madencilere verilen blok ödülünün her 210.000 blokta bir yarıya düşürülmesi olayıdır ve bu süreç yaklaşık dört yılda bir gerçekleşir. Geçen hafta gerçekleşen yarılanma süreci sonrasında madencilik ödülleri 6.25 BTC’den 3.125 BTC’ye düştü. Bu şekilde Bitcoin arzının her dört yılda bir daha da azaldığını not edelim. Bu arada, Asya’nın ilk spot Bitcoin ve Ethereum ETF’leri Hong Kong’daki ilk açılışta kazanç elde ettiğini de görüyoruz. Kripto para birimi her ne kadar Çin ana karasında yasaklansa da, Hong Kong, bir finans merkezi olarak cazibesini koruma çabasının bir parçası olarak kendisini küresel bir dijital varlık merkezi olarak tanıtıyor. Bitcoin bu sabah 64bin dolar seviyesine toparlanırken, dün bültenimizde grafiksel olarak da gösterdiğimiz üzere, Bitcoin cephesinde yukarıda 71bin aşağıda ise 58bin dolar seviyelerini oyun sahası olarak görerek geçildiği yöne doğru hareketine devam etmesini bekliyoruz.

- Gözler bugün başlayacak ve yarın sonuçlanacak FED’in olağan FOMC toplantısına çevrilirken, enflasyonun son zamanlarda yavaşlama göstermemesi sonrasında, hazır piyasalar son gelişmelerin gölgesinde faiz indirim konusunda çok daha azını da beklerken, Powell’ın çok da ortalığı karıştırmadan, tonunu biraz sertleştirmesini bekliyoruz. Enflasyonun büyük bir katılık göstermesi sonrasında, piyasa tahmincileri, bu yıl için FED’den yaklaşık 30 baz puan faiz indirimi (yani bir kez 25 baz puandan biraz daha fazla) fiyatlandırıyor.

- Yeni gün başlangıcında ya da ayın son işlem gününde Asya piyasalarında sakin bir hava görüyoruz. Mali piyasaların gündeminde bugün Türkiye cephesinde turizm gelirleri, dış ticaret dengesi, yurtdışında ise Almanya ve Euro Bölgesinde enflasyon ve büyüme; ABD’de ise Chicago PMI endeksi ile tüketici güven endeksi takip edilebilir.

>TCMB’nin yurtiçi bankalar ile swap hacmi daralıyor

Emre Değirmencioğlu

İçinde Luis Costa’nın da yer aldığı Citi stratejistleri, “Seçimlerin artık ufukta görünmediği bir dönemde TCMB yurt içi parasal koşulların daha da sıkılaştırılması için mücadele ederek temkinli duruşunu sürdürmeye hazır” değerlendirmesinde bulundu.

Yetkililerin aynı zamanda yurt içi para akışını Döviz mevduatlarından uzaklaştırmak için kademeli bir çabaya da odaklandığı belirtilerek “Bu tavsiye önündeki riskler arasında TCMB’nin duruşunun daha güvercin bir duruşa doğru ani bir şekilde değiştirilmesi de yer alıyor. Hedef : +yüzde 5, zarar kes -yüzde 2,5” görüşüne yer verdi.

Citigroup Inc. ve JPMorgan Chase & Co., offshore ve onshore getirileri arasındaki fark genişledikçe Türk lirası satın alınmasını öneren bankalar arasında yer alıyor…

İşte Türkiyenin karnesindeki son durum

Mastercard, “2023 Çevresel, Sosyal ve Yönetişim Raporu”nu yayımladı

AKBANK EMEKLİLERİ İLE BUZLARI ERİTTİ

S&P Türkiye’nin kredi notunu yükseltti

Koçfinans, Türkiye’nin en iyi işverenleri arasında yer aldı

ERZAN’A 84 YILDAN 275 YILA KADAR HAPİS TALEBİ

‘Kuver’e ‘servis ücreti’ eklendi; Tüketici Konfederasyonu uyardı

Piyasalar FED’i, YEN ise BoJ’u seviyor. Gözler ABD istihdam raporunda…

Arkadaşına IBAN verdi: 8 ay hapis yattı, 10 yıl daha yatabilir

Vergisini ödemeyene e-haciz yağıyor

DENİZBANK’TA İKİNCİ ERZAN VAKASI: YER ANTALYA!

BANKALARIN KREDİ ENGELİNDE GEVŞEME

10 yıl içerisinde Bankacılık dahil yok olacak 10 meslek ve geleceğin işleri

Maliye Bakanlığı, İşletmelerin “IBAN’a At” Uygulamasının Önüne Geçiyor: Ceza Yazılacak

Ortadoğu’da çatışmaların tırmanma riski artıyor: Brent 5 ayın zirvesinde

35 YIL SONRA CHP’YE GEÇEN UŞAK BELEDİYESİ 1,4 MİLYAR LİRA BORÇLU ÇIKTI

TCMB VATANDAŞIN KREDİ KART FAİZ YÜKÜNÜ ARTIRDI

Futbolun 30 milyarlık borcunun 10 milyarı batık

Seçimi CHP mi kazandı, AK Parti mi kaybetti?

SASA’dan büyük yapay zeka adımı

- Bakan Şimşek: Programımızın sonuçları olumlu yansıyor 04/05/2024

- Mayıs ayı kira artışı hesaplama 2024: Kira artış oranı yüzde kaç oldu? TÜİK Nisan ayı enflasyon rakamları! 04/05/2024

- Milyonlarca araç sahibini ilgilendiriyor! Akaryakıtta fiyat farkı düzenlemesi 04/05/2024

- Türkiye’nin kredi notu pozitif yönlü… Uzman isim yorumladı! 04/05/2024

- Hafta sonu altın fiyatı 4 Mayıs! Bugün çeyrek altın, yarım altın, cumhuriyet altını ne kadar, kaç TL? 04/05/2024

- Ekonomi ve siyaset gündemi - 4 Mayıs 2024 04/05/2024

- EPDK kararı:Katkılı benzin ve motorin tek fiyat olacak 04/05/2024

- 7 başlıkta geçen hafta 04/05/2024

- Resmi Gazete'de bugün (04.05.2024) 03/05/2024

- S&P Türkiye’nin kredi notunu yükseltti 03/05/2024

- Rusya şeker ihracatını yasakladı 03/05/2024

-

GÜNDEM3 yıl önce

GÜNDEM3 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL12 ay önce

GÜNCEL12 ay önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ11 ay önce

BANKA HABERLERİ11 ay önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA ANALİZLERİ2 yıl önce

BANKA ANALİZLERİ2 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM5 ay önce

GÜNDEM5 ay önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceAKBANK : Tekaüt Sandığı Vakfı (Sandık) SGK devri için hazırlıklar tamam

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceAKBANK ÖZEL FİRMAYA 22.000 LİRA MAAŞ PROMOSYONU VERDİ

-

GÜNCEL1 yıl önce

GÜNCEL1 yıl önceEskişehir’de zimmetine 9 milyon lira geçiren banka müdürü tutuklandı