EKONOMİ

Yeni haftada gözler ABD enflasyon verisinde. Yumuşak iniş?

Geride bıraktığımız haftanın son iş günü, hem içeride hem de dışarıda piyasalar göreceli olarak sakin bir seyir izledi. Gündemin sakin tarafta kalması, fiyat hareketlerinin boylarının da küçülmesine neden oldu. İçeride, hafta içi açıklanan OVP sonrası temkinli iyimser seyir korunmaya devam ederken, bundan sonrası için piyasalar uygulamanın nasıl olacağı konusuna kafa yormaya başladı. 2024 tedavi; 2025 ise normalleşme yılı olarak kabul edilirken, cuma gecesi piyasa kapanışı ardından gelen Fitch kararı da geleceğe (zor da olsa) umutla bakmamıza neden oldu.

Ön görümüze paralel, Uluslararsı Kredi Derecelendirme Kuruluşu Fitch, Türkiye’nin kredi notunu “B” olarak teyit ederken, görünümünü negatiften durağana revize etti. Bu adım bebek adımı olarak görülebilir. Piyasada az da olsa kredi notunun artırılması ihtimali de konuşuluyordu. Kararı, en azından, Türkiye ekonomisinin saptığı yoldan yeniden rotasını bulma yolunda olduğu mânâsında yorumluyoruz. Fitch, görünümü arttırdığı raporunda, not artırımı için enflasyonda sürekli bir düşüş ve makro istikrarın iyileşmesi; bunun yanı sıra ise cari açığın daralması, hâliyle sermaye girişinin artması ile döviz rezervlerinde iyileşme ve yurtiçi yerleşiklerin dolarizasyon eğilimini terk ederek yerel para birimine daha fazla sahiplenmesini beklemek istiyor.

Mehmet Şimşek’in direksiyonunda olduğu ekonomi yönetimi ve TCMB’nin ‘aklı başında’ yeni ekonomi takımı, sahiplenilen program uygulamada tutmaya devam etmesi durumunda, not artırımının da çok uzak görünmediğinin altını çizmek gerekiyor. Lâkin yol zor ve engebeli! Hatta, yerel seçimler sonrası nasıl bir tablo ile karşılaşacağımızı da tam olarak bilemiyoruz. Yukarıda da değindiğim üzere (OVP yol haritasında) 2023 tespit, 2024 ise tedavi yılı! Bu bağlamda, ilk sınavın 21 Eylül olağan TCMB PPK toplantısı olduğunu not edelim!

Geride bıraktığımız hafta piyasalar göz ucuyla da olsa Hindistan’da yapılan G20 Zirvesini takip etti. 2 gün süren toplantılara Sn. Cumhurbaşkanı Erdoğan da katıldı. Rusya Devlet Başkanı Putin ile Çin Devlet Başkanı Xi’nin Zirveye katılmayıp temsilci gönderdiklerini de not edelim. Zirve ardından yayınlanan bildirgede yer alan 83 paragrafın tamamı üzerinde tüm ülkeler fikir birliği içinde olurken, Rusya unsurunun sert vurgulanmaması ise eleştirilere neden oldu. G20’nin bir sonraki başkanı ise Brezilya olacak.

Cuma günü Birleşmiş Milletler Gıda ve Tarım Örgütü (FAO), Ağustos ayı küresel gıda fiyat endeksini yayımladı. Buna göre, endeks geçen aya göre %2,1, geçen yılın aynı ayına göre ise %11,8 oranında bir düşüş yaşadı. Dünyanın tahıl ambarı olan bir coğrafyada devam eden savaş, hatta Karadeniz Tahıl Antlaşmasının bozulmuş olması, hüküm süren sıcak hava nedeniyle yakın geleceğe yönelik artan susuzluk ve kuraklık tehlikesinin FAO rakamlarına yansımamasına insanın inanası gelmiyor. Lâkin şunu da gözden karçırmamak gerekiyor: savaş nedeniyle mikro ve makro boyutta stoklama eğilmi ağır bastı. Bu sene rekoltenin her şeye rağmen güçlü olması, bir ihtimal vadeli piyasalarda gıda emtialarda alınan spekülatif uzun pozisyonların oldukça fazla olması FAO fiyatlarının düşüşüne zemin hazırlamış olabilir. Bu arada yeri gelmişken not edeyim istedim ki KKTC ve Türkiye’de son bir yılda gıda fiyatları %70’in üzerinde artış kaydetti!

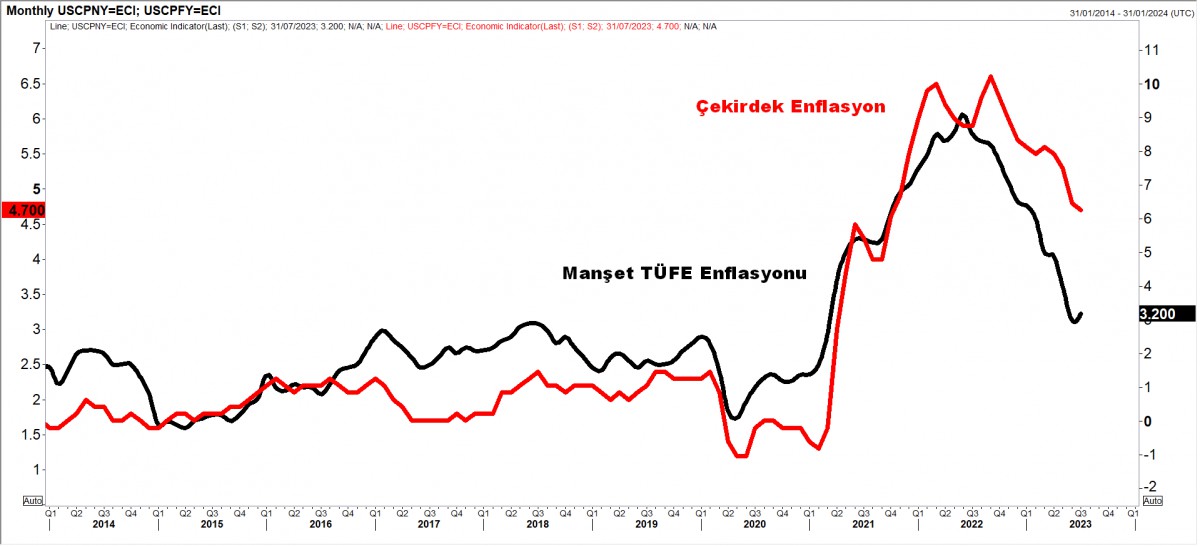

Yeni haftanın ana temasını ABD’de açıklanacak enflasyon verilerinin oluşturacağını not edelim. Hatırlanacağı üzere, ABD ekonomisinin, FED’in büyümeye çok fazla zarar vermeden enflasyonu düşürebileceği ‘yumuşak iniş’ yolunda olduğuna dair işaretler, hisse senetlerine adeta itici güç olmuştu. Çarşamba günü açıklanacak manşet TÜFE enflasyonunun %3,6 seviyesine yükselmesi beklenirken, çekirdek enflasyonun ise %4,7 seviyesinden %4,3 seviyesine gerilemesi bekleniyor.

Enflasyonun yüksek sonuçlanması, FED‘in faiz oranlarını daha uzun süre yüksek tutacağı veya önümüzdeki aylarda daha fazla artıracağı yönündeki korkuları körükleyerek doların gücünü daha da artırabileceği gibi, düşük bir gerçekleşme ise risk iştahını kamçılayacaktır. Enflasyon verisinin zayıf sonuçlanması, doların piyasa kuru olan DXY ve risksiz faiz olarak görülen 10 yıllık devlet tahvili getirisi üzerinde baskı kurabilir. Böyle bir gerçekleşme, altın, EUR, GBP ve Bitcoin cephesinde alımları destekleyebileceği gibi, enflasyonun inatçı tarafta kalması, doların elini daha da kuvvetlendirebilir.

Yeni gün ve hafta başında, Asya piyasalarında karmaşık bir seyir görülüyor. Cuma günü aşırı yağışlar nedeniyle kapatılan Hong Kong borsası %1,5 düşüşle başı çekerken, Şangay borsası %0,5 yukarıda işlem görüyor. ABD borsalarının vadeli işlemlerinde ise hafif de olsa artılar görülüyor. Japonya Başbakanı Fumio Kishida, kabinede değişiklik yapmayı planladığını ve ülkenin kırılgan toparlanmasını hızlandırmak için kısa süre sonra ‘sert’ ekonomik tedbirlerden oluşan bir paket hazırlayacağını söylemesi ardından Japon Yeni tabir caizse nefes alarak yeni haftaya 146,45 seviyesinden başladı. Cuma itibariyle YEN, dolar karşısında neredeyse 148 seviyesine dayanarak 9 ayın en zayıf seviyesine gerilemişti. YEN’in değer kazanması sonrasında, ihracat odaklı ekonomisi nedeniyle Nikkei hafif de olsa geriledi.

Fas’ta altmış yılı aşkın sürenin en ölümcül depremi ardından yiyecek, su ve barınma sorunu yaşanıyor. Kayıp kişileri arama çalışmaları devam ederken, can kaybının 2,100’den fazla olduğu ve daha da artmasından endişe ediliyor. Mali piyasaların gündeminde bugün Türkiye cephesinde cari işlemler dengesi, işsizlik ve sanayi üretimi takip edilebilir. Türk mali piyasalarındaki temkinli iyimser görünümün korunacağını düşünüyoruz. Yurtdışında ise gözler elbette Çarşamba günü açıklanacak ABD enflasyon raporunu büyük bir heyecanla takip ediyor.

ABD Enflasyon

İktisatbank

EKONOMİ

Geçmişin ekonomik krizlerinden ders aldık mı? – 1 (Birinci nesil kriz modelleri)

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu