EKONOMİ

“Yeni kurtarıcı”: Makro ihtiyati politikalar!

Makro ihtiyati politikalar (MİP), finansal sistemde oluşan sorunlardan kaynaklanan finansal aracılık hizmetlerinin akamete uğraması ve reel ekonomi üzerinde yıkıcı etkiler çıkması riski olan sistemik riski azaltmak amacıyla finansal sektöre yönelik yapılan tüm düzenlemeleri ifade etmektedir.

Merkez Bankası Para Politikası Kurulu (PPK) 14 Nisan 2022’de yaptığı toplantıda politika faizini bir kere daha değiştirmedi ve yüzde 14’te bıraktı. Mart 2022 sonunda yıllık yüzde 61,14 düzeyine ulaşan tüketici (manşet) enflasyonunu düşürmek için gerekli olan politika kararlarını alıp uygulamak yerine; düşüş için, “jeopolitik risklerin” azalmasına -yani küresel barışın sağlanmasına- ve bu yıl sonunda göreceğimiz “baz etkisine” vurgu yapmayı yeğledi. Metinde belki de kayda değer tek açıklama “makro ihtiyati politika setinin güçlendirilmesine” karar verildiğinin duyurulmasıydı!

ENFLASYON BEKLENENDEN DAHA UZUN SÜRE ARTACAK

PPK açıklamasında, “Etkisi sürmekte olan jeopolitik riskler, küresel ve bölgesel iktisadi faaliyet üzerindeki aşağı yönlü riskleri canlı tutmakta ve belirsizliklerin artmasına yol açmaktadır. Küresel gıda güvenliğindeki belirsizlikler, emtia fiyatlarındaki yüksek seyir, enerji başta olmak üzere bazı sektörlerdeki arz kısıtlarının daha da belirgin hale gelmesi ve taşımacılık maliyetlerindeki yüksek seviye uluslararası ölçekte üretici ve tüketici fiyatlarının artmasına yol açmaktadır… gelişmiş ülke merkez bankaları artan enerji fiyatları ve arz-talep uyumsuzluğuna bağlı olarak enflasyonda görülen yükselişin beklenenden uzun sürebileceğini değerlendirmektedir.” denilmektedir. Bu saptama içerik olarak çok doğru olmasına karşın, TCMB’nin enflasyonla mücadelede hem ne kadar çaresiz olduğunu hem de böyle bir “irade” ve “niyetinin” olmadığını göstermektedir. Nasıl olsun ki? Elinde enflasyonla mücadelede kullanması gereken iki önemli araç var: Faiz oranını artırmak ve para arzını daraltmak.

TCMB politika faiz oranını değiştirerek piyasa faiz oranlarını, kredi piyasasını, varlık fiyatları ile beklentileri etkileme gücüne sahiptir. Bu sayede yurt içi talep ile ithal mallara olan talebi ve dolayısıyla da toplam talebi yönlendirebilmektedir. Yurt içi toplam talep üzerinden enflasyonist baskıları, beklentiler üzerinden de ithalat fiyatlarını etkileyerek enflasyon konusunda nihai hedefine ulaşmaya çalışmaktadır. Doğaldır ki bu mekanizmanın işleyebilmesi için ulusal paramızın “işlem aracı, ölçü birimi, servet saklama aracı ve uzun vadeli borçlanma parası olma” gibi işlevleri yerine getirmesi gerekir. Oysa bizim ulusal paramız şu an sadece alışverişlere aracılık edebilmekte ve kısa vadeli ödemelerde tercih edilmektedir. Demek ki TCMB’nin enflasyonla mücadelede bilinen yöntemleri kullanabilmesi için önce paramızı, kendisinden beklenen işlevleri yerine getirecek duruma getirmesi gerekmektedir.

YENİ UMUT: MAKRO İHTİYATİ POLİTİKA SETİNİN GÜÇLENDİRİLMESİ!

Makro ihtiyati politikalar (MİP), finansal sistemde oluşan sorunlardan kaynaklanan finansal aracılık hizmetlerinin akamete uğraması ve reel ekonomi üzerinde yıkıcı etkiler çıkması riski olan sistemik riski azaltmak amacıyla finansal sektöre yönelik yapılan tüm düzenlemeleri ifade etmektedir. Kapitalist sistemin 2008 Küresel Krizi sonrası, finans kapitalin yarattığı büyük çaplı yıkımları azaltmaya ve finans kapitalin bu krizle kaybettiği egemen sınıflar içerisindeki başat konumunu devam ettirmeye yardımcı olmak üzere getirilen önlemler setidir.

MİP “genel olarak, hızlı kredi büyümesi ve yükselen kaldıraç[i] oranlarına karşı finansal sistemin dayanıklılığını artırmayı ve kredi ve varlık fiyatlarındaki aşırı büyümeyi sınırlamayı hedeflemektedir.” Güya bu politikalar sayesinde finansal sistemle makroekonomi arasında birbirini besleyen ve iktisadi dalgalanmaların şiddetini artıran etkileşim zayıflatılabilecektir. Ülkeden ülkeye MİP adı altında farklı politikalar uygulanabilmektedir. Bunların belli başlıları; “kredi teminat oranı ve borcun gelire oranı için üst sınır belirlenmesi, minimum sermaye yeterlilik oranı uygulaması, kredi büyümesi veya kaldıraç için referans değerler belirtilmesi, borçlanma vadesi ve kaynağına göre değişen zorunlu karşılık uygulamalarıdır”. Türkiye’de daha önceki yıllarda MİP kapsamında faiz koridoru, rezerv opsiyon mekanizması, kredili mevduat hesabı gibi uygulamalar yapılmıştır.

NE OLDU DA “MAKRO İHTİYATİ POLİTİKA SETİNİN GÜÇLENDİRİLMESİNE” KARAR VERİLDİ?

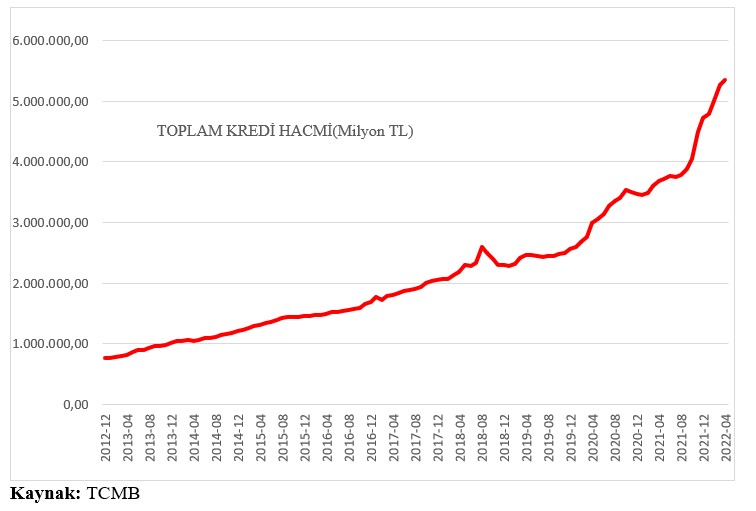

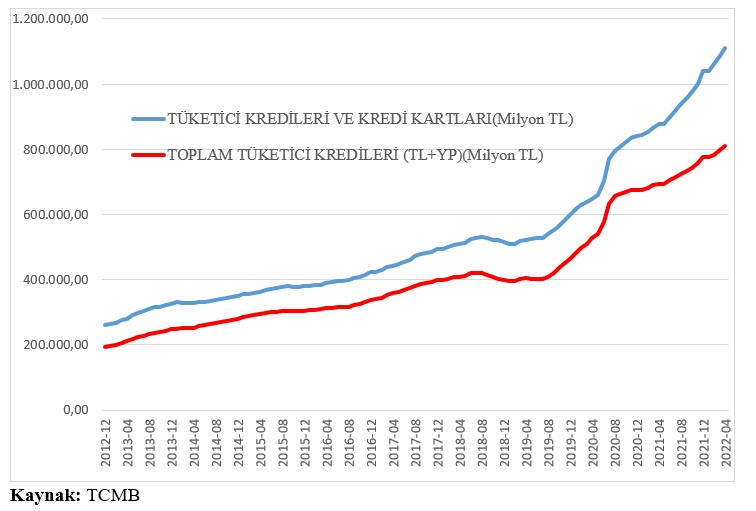

Mevcut iktidarın hemen hemen her konuda en büyük olma, en büyüğü yapma, en büyüğe sahip olma ihtirası var. Bu ihtiras, iktisadi büyüme konusunda da kendisini göstermekte: Kaynağına, etkilerine ve niteliğine bakmadan sadece “rakamsal” olarak büyümek! Özellikle son yıllarda gördüğümüz yüksek oranlı büyümelerin temelinde hızlı (bireysel) kredi artışı ile desteklenen tüketim artışları var. İzleyen iki grafik bizlere bunların çok açık kanıtlarını sunmaktadır: İlk grafik toplam kredi hacmindeki genişlemeyi; ikinci grafik ise hem yerli hem de yabancı para cinsinden tüketici kredileri ile tüketici kredileri ve kredi kartı kullanımındaki artışı göstermektedir.

Grafiklerden rahatlıkla görüldüğü gibi kredilerde Temmuz 2019’dan itibaren sürekli ve önemli artışlar söz konusu. Özellikle Ağustos 2021’den itibaren toplam kredi hacminde çok keskin bir artış var ve bu keskin artış Ocak 2021’den sonra daha da keskin hale gelmiş durumda. Böyle hızlı kredi genişlemesi sonucu artan bireysel tüketim çekişli büyüme, ekonomide çok kalıcı arızalara neden oluyor: Cari açık büyüyor, enflasyon patlıyor ve bankacılık sistemindeki riskler artıyor. 2021 sonunda yüzde 36,08 olan tüketici enflasyonu 2022 Mart sonunda yüzde 61,14’e yükseldi. 2021 sonunda 14,9 milyar dolar olan cari işlemler açığı 2022’nin ilk iki ayında 14,35 milyar dolar oldu. Bu olumsuz gelişmeler “eli kolu bağlanmış” TCMB’yi 23 Nisan 2022’de zorunlu karşılık düzenlemesinde değişikliğe gitmeye zorlamıştır. TCMB’den yapılan açıklamaya göre “Türkiye Cumhuriyet Merkez Bankası, fiyat istikrarı temel amacı doğrultusunda finansal istikrarın desteklenmesi ve liralaşmanın teşvik edilmesi kapsamında makroihtiyati politika setini güçlendirerek zorunlu karşılık düzenlemesinde değişikliğe gitmiştir.” denilmiştir.[i]

Deneme yanılma yöntemleri ile günü kurtarma adına, belli bir plan ve programa dayanmayan iktisadi politikalar eninde sonunda ülkemizin sorunlarını daha da kalıcı hale getirmektedir. Önlem diye ilan edilen kararlar ile Türkiye ekonomisinin yapısal ve yıkıcı sorunları sadece halının altına süpürülmeye çalışılmaktadır. Kamu zamlarını geciktirerek bir anda yapmanın bedelini nasıl neredeyse yüzde 100’lere ulaşan enflasyon, önlenemez döviz şokları ile ödediysek ve ödemeye devam ediyorsak; yapısal sorunları çözecek diye sunulan MİP türü uygulamalarla da, ekonomiyi içinden çıkılmaz hale getirecek daha yakıcı ve yıkıcı “ev yapımı” krizlere ortam hazırlıyoruz. Bazen çare diye sunulan şeyler, sorunlardan daha tehlikeli olabilmektedir!..

[i] Konu ile ilgili ayrıntılı bilgiye https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Duyurular/Basin/2022/DUY2022-24 linkinden ulaşılabilir.

[i] Kaldıraç, finansal piyasalarda daha fazla yatırımcı olsun diye daha az sermaye ile daha büyük hacimli işlemler yapılmasına olanak tanıyan sisteme verilen addır.

Prof. Dr. Mustafa Özer – Eskişehir Anadolu Üniversitesi İktisadi ve İdari Bilimler Fakültesi (İİBF), İktisat Bölümü öğretim üyesi ( ileri haber )

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu