EKONOMİ

28 Mayıs öncesi “döviz” baskısı artıyor

Ekonomi yönetimi, 28 Mayıs öncesi döviz piyasası ve bankacılık işlemlerine ilişkin adımlar atmaya başladı. Piyasada döviz ihtiyacı giderek yükselirken, ekonomiye ilişkin beklentiler ise bozuluyor.

Cumhurbaşkanı seçiminin ikinci tura kalması ile birlikte, ekonomi yönetiminden döviz piyasası ve bankalara ilişkin birbiri ardına yeni adımlar geldi. AKP yönetimi bir yandan dolar kurunda ani yükselişleri engellemeye çalışırken diğer yandan Türk Lirası’nı (TL) bankalar eliyle cazip kılmak için tedbirler alıyor.

Ancak DW Türkçe’ye konuşan uzmanlara göre, piyasalara yönelik bu daraltıcı politikalar seçim sonrasında ekonomide yaşanacak ağır tahribatı engellemeye yetmeyecek.

14 Mayıs’ta gerçekleştirilen seçimlerde Erdoğan’ın yüzde 50’yi aşamamasına rağmen önde çıkması ve Cumhur İttifakı’nın Meclis’te 323 milletvekili ile çoğunluğu elde etmesi, uluslararası piyasalarda Türkiye’ye ilişkin yakın gelecek endişelerini artırdı.

Türkiye’nin borçlanma maliyetini gösteren kredi risk primi (CDS) seçim sonuçlarının netleşmesi ile hızla yükselişe geçerken TCMB’nin brüt rezervleri ise son 21 yılın en düşük seviyesini gördü.

14 Mayıs seçimlerinin hemen ardından ekonomi yönetimi de 28 Mayıs’a kadar geçecek süreçte olası bir kur şokunun önüne geçmek için harekete geçti. Bu kapsamda döviz talebini baskılayacak ve bankalardaki döviz hesaplarını TL’ye dönüşe zorlayacak kararlar yürürlüğe sokuldu.

Üç günde üç yeni uygulama

15 Mayıs’ta gününde kredi kartından nakit çekim ile kredi kartıyla kuyum ve döviz alımlarına sınır getiren Merkez Bankası, 16 Mayıs’ta ise kredi büyümesine göre menkul kıymet tesisi uygulamasının kapsamını genişleterek diğer ticari krediler ile tüketici kredilerini de bu kapsama dahil etti.

Hemen ardından 17 Mayıs’ta Resmi Gazete’de yayınlanan Merkez Bankası kararında da bankaların dövizden TL’ye ek dönüşüm yükümlülüğü bireysel hesaplar için yukarı çekildi. Buna göre gerçek kişi hesaplarında mevcut yüzde 5 dönüşüm hedefine ek olarak, 26 Mayıs-28 Temmuz arasında ek yüzde 10 hedefi daha getirildi. TL’ye dönüşüm hedefine ulaşamayan bankalar, eksik kalan tutar için 6 ay süreyle ilave negatif faizli tahvil tutmak zorunda kalacak.

“Adı konmamış sermaye kontrolü var”

Son gelişmeleri DW Türkçe’ye değerlendiren İstanbul Teknik Üniversitesi (İTÜ) İşletme Mühendisliği Öğretim Üyesi Prof. Dr. Öner Günçavdı, Türkiye’de şu anda adı konmamış bir “sermaye kontrolü” uygulandığını söylüyor.

Bugüne kadar hükümetin faizleri ve döviz kurlarını baskılamasının ana nedeninin seçim sürecinde ekonomide olumlu bir tablo çizmek olduğunu dile getiren Prof. Günçavdı, “Bu müdahalelerin Türkiye ekonomisine bedeli ağır oldu. Toplumun refahına olumlu katkı sunacak hamleler değil bunlar” diyor.

Hükümetin ekonomiyi olduğundan daha iyi göstermek için attığı adımları “ihtiyati tedbirler” olarak tanımladığını hatırlatan Prof. Günçavdı, “İhtiyati tedbirler makro ekonomik para politikasını tamamlayıcı olması gereken tedbirlerdir. AKP döneminde kullanılış şekli ise tutarlı olması gereken iktisat politikalarına uygun değil. Bunun adı tedbir değil, baskı” diye konuşuyor.

“Erdoğan kazanırsa kredi açığı büyüyecek”

28 Mayıs sonrası için merak edilen konulardan biri de Türkiye’ye ilişkin yükselen risk algısıyla birlikte dövize olan talebin artmasının bireysel hesaplar için yeni sınırlamalara neden olup olmayacağı. Bu noktada gerek piyasa oyuncuları gerekse ekonomistler, bankada dolar ya da euro hesabı olan vatandaşların pek çok olumsuz gelişmeye hazırlık olması gerektiğini görüşünde.

“Bireysel hesaplara tedbirler getirilmesinin koşulları ortaya çıkarsa, bundan kaçış olmaz” diyen Prof. Dr. Öner Günçavdı, Erdoğan’ın cumhurbaşkanlığını kazanması halinde Türkiye’ye ilişkin kredi açığının büyüyeceğini belirtiyor.

Bu durumda Türkiye’nin ihtiyacı olan kaynağın yurtdışından gelmeyeceğini, ihtiyaç duyulan sermayenin içeriden bulunması gerektiğini kaydeden Günçavdı, şöyle konuşuyor:

“Bu da ancak vergi gelirleri yoluyla bulunabilir. Tasarrufların artırılması için vatandaştan vergi yoluyla kaynak yaratma yoluna gidilecektir. Bu da politikaların yarattığı sorunların faturasının vatandaşa çıkarılacağını gösteriyor.”

Rezervler günden güne eriyor

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) son açıkladığı brüt rezerv verilerine göre, TCMB’nin brüt rezervleri seçimden önceki hafta 9 milyar dolar düşerek 105,1 milyar dolar seviyesine geriledi.

Bu düşüş pandemi döneminden bu yana gözlenen en sert düşüş olurken net rezervler de 2,3 milyar dolara gerileyerek son 21 yılın en dip seviyesini gördü. Swap hariç net rezervler ise eksi 57, 8 milyar dolar olarak gerçekleşti.

DW Türkçe’ye konuşan ekonomist Cüneyt Akman, Türkiye’nin iki yıl vadeli Eurobond faizlerinin dolar cinsinden yaklaşık yüzde 11 seviyesine geldiğini belirterek “Türkiye mevcut şekilde borçlanmaya ve rezervlerini eritmeye devam ederse, her yıl bir öncekinden 2 kat fazla borç ödeyecek hale gelebiliriz” diyor.

“Döviz talebi bankacılık dışına çıkıyor”

Rezervlerin giderek düşmesi ile birlikte olası bir kur krizinden çekinen insanların döviz almaya yöneldiğine işaret eden Akman, hükümet tarafından bankalara yapılan döviz baskısı nedeniyle serbest piyasada farklı döviz kurları oluştuğuna, insanlar arasında giderek “döviz bulunamıyor” endişesinin yayıldığına dikkat çekiyor.

Ekonomi yönetiminin dövizi baskılamaya yönelik adımlarıyla birlikte, son dönemde döviz talebinin bankacılık sisteminin dışına doğru kaymaya başladığını ifade eden Cüneyt Akman, “İnsanların banka dışı döviz tutma eğilimi artıyor. Bunu artık rakamlarda da paralel kur fiyatlarında da görmeye başladık. Dövizin azalması ayrı bir problem, dövize bu şekilde kayılması iki misli bir problemdir” diye konuşuyor.

KKM’nin yükü giderek ağırlaşıyor

Hükümetin son 1 yılda yüksek enflasyon nedeni ile dövize yönelenleri durdurmak için ortaya çıkardığı Kur Koruma Mevduat (KKM) sistemi de her geçen gün Hazine ve TCMB üzerindeki yükünü artırıyor.

14 Mayıs seçimi öncesinde bir yandan TCMB rezervlerinde 9 milyar dolarlık daralma yaşanırken diğer yandan kur korumalı mevduatlara da rekor giriş yaşandı.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre kur korumalı mevduatlara 12 Mayıs haftasında 144 milyar TL’lik giriş kaydedildi ve toplam mevduat 2,35 trilyon TL’ye yükseldi.

“Ekonomide daha kötüyü görebiliriz”

Ekonomist Cüneyt Akman’a göre, artık döviz talebini KKM ile durdurulamayacağı ortaya çıkmış olsa da, KKM’ye yönelen paranın oluşturduğu yükten hızlı bir şekilde kurtulmak mümkün olmayacak. 28 Mayıs’ta cumhurbaşkanı seçiminin ikinci turu da tamamlandıktan sonra, bu seçim sürecinin geride kalacağını dile getiren Akman, şunları söylüyor:

“Kurun mevcut şekilde baskılanması, adeta bir yayın üstüne elinizle bastırmak gibi bir etki yaratıyor. Elinizi çektiğiniz an, yay yukarı fırlayacak. Seçim maratonu bittikten sonra, başa gelecek hükümet bir an önce mevcut politikaları terk ederse Türkiye’nin bir şansı olur. Aksi takdirde, mevcut politikalarda ayak diretilirse bugünden daha kötü bir noktaya savrulacağız.”

Döviz borçları 200 milyar doların üstünde

Türkiye’yi ekonomide bekleyen kritik sorunlarından birini de şirketlerin yüklü döviz borçları oluşturuyor. Türkiye’de döviz sorunu giderek artarken, kısa vadeli dış borç stoku mart sonu itibariyle yüzde 8,7 artışla 161,4 milyar dolara ulaştı. TCMB verilerine göre, mart sonu itibariyle orijinal vadesine bakılmaksızın vadesine 1 yıl veya daha az kalmış dış borç verisi kullanılarak hesaplanan kalan vadeye göre kısa vadeli dış borç stoku ise 203,3 milyar dolara ulaştı.

Bununla birlikte cumhurbaşkanlığı seçimi öncesinde son 5 aydır ilk kez 500 puanın altını gören Türkiye’nin risk primi, seçim sonrasındaki haftada yükselişe geçti. Türkiye’nin kredi ödeyebilme durumunu gösteren ve risk primi olarak adlandırılan beş yıllık kredi temerrüt takası (CDS), 675 baz puana kadar yükseldi ve böylelikle yaklaşık 7 ayın zirvesini gördü. Türkiye gelişmekte olan piyasalar içerisinde 5 bin baz puanlık CDS puanıyla lider olan Arjantin’den sonra ikinci sırada yer alıyor.

DW – Aran Ekin DUARN

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

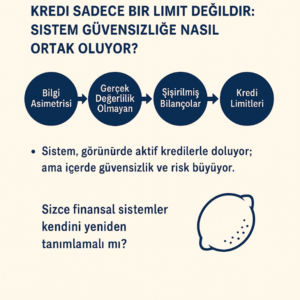

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

AB, Anti-Greenwashing Düzenlemesini Askıya Alıyor

Trump: “Çin ile ticaret anlaşması imzaladık, sorada Hindistan var”

Şirketlerde Bağımsız Yönetim Kurulu Üyeliği Neden Şart Olmalı?

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- Kamu işçilerinin zam pazarlığı! Türk-İş Başkanı Ergün Atalay'dan 'grev' açıklaması 26/06/2025

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- Trump, Çin ile ticaret anlaşması imzaladıklarını bildirdi 26/06/2025

- Resmi Gazete'de bugün (27.06.2025) 26/06/2025

- Bessent, "Bölüm 899" düzenlemesinin vergi tasarısından çıkarılmasını istedi 26/06/2025

- Beyaz Saray: Ticaret anlaşmaları için son tarih kritik değil 26/06/2025

- Çoğu Fed yetkilisi Temmuz'da faiz indirimine karşı 26/06/2025

- İkinci el otomobil satışında 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı