EKONOMİ

FED ve Kazakistan’dan sonra sahne sırası ABD tarım dışı istihdamın!

- Küresel mali piyasalar dün güne FED ve Kazakistan endişelerinin gölgesinde olumsuz bir başlangıç yaptı. FED’in artan enflasyon endişesine paralel para politikası duruşunu daha erken sıkılaştıracağı beklentisinin tırmanması, küresel mali piyasaları olumsuz etkiledi. Öte yandan, akaryakıt fiyatlarına zam yapılması sonrası Kazakistan’da başlayan protesto gösterileri şiddete dönüşerek bir anda ülkenin tüm bölgelerine yayıldı. Yaşananların, tepkinin sadece zamla ilgili olmadığını da açık bir şekilde gösteriyor.

- Kazakistan’ın bir numaralı gündem maddesi olarak tabir caizse dün ‘bomba’ etkisi yaratması ile kripto paralardan, petrole, hatta uranyuma kadar pek çok varlık fiyatında sert hareketler oldu. Hatta, Kazakistan’ın Rusya’dan askeri yardım da istediğini not edelim. Ordu’nun kontrolü ele geçirdiği haberlerini okuyoruz.

- Daha birkaç gün önce 50bin dolar seviyesinde olan Bitcoin dün 42bin dolar seviyesindeki kritik destek seviyesine kadar geriledi. Bitcoin madenciliğinde önemli bir yere sahip olan Kazakistan’da (dünyanın en büyük ikinci gücü: %18,4) hash oranı (Bitcoin ağının işlemci gücü) elektrik ve internetin kesilmesi nedeniyle madencilik faaliyetini olumsuz etkiledi. Teknik manada, Bitcoin’de 42bin ve 39bin bandından kademeli olarak pozisyon artırılabileceğini düşünüyoruz.

- Öte yandan, uranyum ve enerji konusunda da önemli bir oyuncu olan Kazakistan’da yaşanan son gelişmeler, petrol fiyatlarını da etkiledi. Hatırlanacağı üzere, OPEC+ Şubat’ta günlük 400bin varil üretim artışı hedefini korumasına rağmen, petrol talebinin kuvvetli olacağının altını çizmesi ile petrol son 6 haftanın zirvesine çıkarken 83 dolar seviyesine dayandı. Son 5 haftada yükseliş %26 oranında oldu. Kritik direnç seviyesi olan 86,70 doların geçilmesi durumunda, yeni bir macera için uzun pozisyon deneyeceğiz. Bu arada, gerek varil fiyatı gerekse de TL’nin son günlerde değer kaybı ile benzine yeni zamların da kapıda olduğunu düşünüyoruz.

- Kazakistan olayları doğrudan ve dolaylı olarak enerji sektöründen Bitcoin’i varan geniş çapta varlık fiyatlarını etkilerken, FED’in erken ve hızlı faiz artırım sinyali, ABD dolarının piyasa faizi olan 10 yıllık tahvilleri de 9 ayın zirvesine taşıdı. Risksiz faiz olarak görülen ABD faizlerinin dün %1,72 seviyesine yükselişi hem kıymetli madenleri hem de gelişmekte olan ülke borçlanma maliyetlerini üzerinde baskı kurdu. Takdir edersiniz ki, faiz getirisi olmayan altın ve gümüş, ABD (reel) faizin yükselişinden olumsuz etkileniyor. İyimser konuşabilmemiz için, gümüşte haftalık kapanışın 22,10 dolar ; altında ise 1,770 dolar seviyesinin altında olmaması gerekiyor. Faiz hadlerinin dünyada yükselmesi, gelişmekte olan ülkelerin borçlanma maliyetlerini de yükseltiyor. Dün 2047 vadeli dolar cinsi Türkiye eurobondunun getirisi %7,63 seviyesine yükseldi (Eylül başında %6 seviyesinin diplerinde idi). Dolar yatırımcılarının göz ucuyla mevduata alternatif olarak eurobondları takip etmesi gerektiğini düşünüyoruz.

- Kıymetli madenler, kriptolar derken, son günlerde oluşan risk off moduna yenik düşen ABD hisse senetleri, dün akşamı da düşüşle tamamlasa da, olumsuz havanın bir nebze de olsun hafiflediğini görüyoruz. hafif de olsa yara sarmakla geçirdi. Belki de bu eğilimde, ABD’de açıklanan hizmet sektörü ISM endeksinin tahminlerin çok altında kalması hatta Aralık ayında Birleşmiş Milletler Gıda ve Tarım (FAO) örgütünün açıkladığı gıda fiyatlarının bir miktar da olsun düşüş kaydemesi etkili oldu.

- Türkiye cephesine geçmeden, FED’in piyasaların ritmini bozan tutanaklarına bir cümle ile de olsun tekrar atıfta bulunmak isterim. İlk olarak beklenen bir haberin (sürpriz değil) zamanlamasının biraz erkene çekilmiş olması yeni bir beklenti yaratarak piyasaları bir müddet bu fiyatlamanın peşinden koşturabilir. Ne de demesiniz, takvim yılı ile birlikte yeni ve beyaz bir sayfa açılırken, para kazanmak için de mazeret lazım. Tahvil faizlerinin daha da artabileceği, benzer bir şekilde, hisse senetlerinin de değer kaybedebileceği ihtimalini göz ardı etmiyoruz. İyi de biz ne yapacağız? Kısa vadede türbülans geçince, mutlaka hikayesi olan hisse senetlerine, yıkıcı teknolojisi ile kripto paralara, gayrimenkul fiyatlar gevşerse fiziki varlıklarda boy göstermeye devam edeceğiz. Bunlar için de enflasyonun ivme kaybetmeye başladığında yönelik emareler bekleyeceğiz. Kısa vadede temkinli, her düşüşte azar azar, kasa kontrolünü elden bırakmadan ve panik yapmadan sağlıklı bir strateji belirleyeceğiz. Özetle, ABD ve Avrupa borsalarındaki düşüşleri alım fırsatına çevireceğiz.

- Türkiye cephesinde hava dün gün boyu tedirgin seyretti. Gerçi fiyatlamalarda büyük çaplı bir değişim de yaşanmadı. Borsa İstanbul günü başladığı gibi yatay bitirdi. USDTRY kuru gün boyu dalgalı ama yukarı yönlü bir seyir izleyerek günü 13,90 seviyesinin kıyısına kadar yükseldi. USDTRY kurunda teknik manada 18,40 – 10,25 hareketinin %50 düzeltme seviyesi olarak 14,30 radar menzilinde görüldüğünü düşünüyoruz.

- KKTC’de aylık enflasyonun son 20 yılın; yıllık enflasyonun ise hem KKTC hem de Türkiye’de son 19 yılın zirvesine çıktığı bir ortamda, yetkililerini faiz artırma seçeneğini “heterodox” davranarak elinin tersiyle itmesi ve devamında Döviz Endeksli Mevduat (DEM) ürünü ile bir nevi ucu açık bir şekilde faiz artırması sonrasında, TL’de olan yatırımcıların bu ürüne rağbet gösterdikleri, lakin döviz yatırımcısının TL’ye geçiş yönünde halen daha isteksiz olduğunu görüyoruz.

- Bu bağlamda, dün TCMB’nin haftalık para ve banka istatistiklerini takip ettik. 31 Aralık ile biten haftada, parite ve fiyat etkisinden arındırılmış rakamlara göre gerçek kişilerin döviz mevduatları (DTH) önceki haftaya göre 0,35 milyar dolar artış kaydetti. Yıl sonu etkisi ile tüzel kişilerin DTH’ları ise 2,9 milyar dolar azaldı. Gerçek kişilerin DTH rakamlarının arttığını gösteren resmi veriler, DEM’e de ilginin olmadığını sergiliyor. TCMB’nin brüt döviz ve altın rezervleri ise söz konusu haftada anlamlı bir değişim kaydetmedi: Toplam yabancı para varlıkları 111 milyar dolar seviyesinde kaldı.

- Dün basından takip ettiğimiz kadarıyla, DEM düzenlemesi ile ilgili bir haber de ciddi kafa karışıklığı yaşattı. Meclis’e sunulan kanun teklifiyle kur korumalı mevduat hesabından ortaya çıkabilecek fark için bankalara ödemelerin nakit yanında tahville (borç senedi) de yapılabilmesinin önü açılıyor. Bankalar mevduat sahiplerine (mudiye) nakit ödeme yapacakları için likidite riski anlamına geliyor. Her ne kadar bankaların, söz konusu tahvilleri TCMB ile repo yapıp likidite yaratabilecek manevra alanları olsa da, ürünün detaylarının devamlı değişmesi de başlı başına güven erozyonu olarak görülüyor.

- ABD borsalarındaki satış baskısının hafiflemesi sonrasında, bu sabah Asya piyasaları da olumluya döndü. Yukarıda da belirttiğim üzere, ne FED ne de piyasalar ‘majör’ bir değişim için hazır olmadıklarını düşünüyoruz. Vaka sayılarının rekor seviyede artması, piyasalarda sürü bağışıklığı bakış açısıyla huzursuzluk yaratmasa da, yeni mutasyon ihtimali piyasaları da otoritleri de ürkülüyor. Artık sistem, bu kadar aşı, bu kadar covid testini ve de bütçelere yüküne taşıyamayacak noktalara geldi. Küçücük KKTC’de bile dün vaka sayısı 1,000 eşiğini aştı!

- Asya piyasalarının ve ABD borsalarının vadeli işlemlerinin bu sabah olumluya dönmesine rağmen, günün ikinci yarısında, KKTC saati ile 15:30’da açıklanacak ABD Aralık ayı istihdam raporu büyük bir merakla bekleniyor. Anketlere göre, tarım dışı istihdamın 400bin kişi artması, işsizlik oranının ise %4,1’e gerilemesi bekleniyor. Verinin alt kalemlerinde, enflasyon göstergesi olan yıllık maaş artışlarının da en az manşet veri kadar önemle takip edileceğini göz ardı etmeyelim (beklenti: %4,2).

>Bitcoin

Kazakistan olaylarının Bitcoin’i olumsuz etkilemesi ile, kritik destek seviyeleri test ediliyor. Teknik manada, alım için veya pozisyon artırmak için 39 – 42bin bandının takip edilebileceğini düşünüyoruz.

>FAO

Birleşmiş Milletler Gıda ve Tarım Örgütü (FAO)’dan yapılan açıklamaya göre, gıda fiyat endeksi Aralık 2021’de bir önceki aya göre %0,9 düşerken, yıllık bazda %23,1 artışla 133,7 puana yükseldi.

Reuters’de henüz Aralık ayı verisi güncellenmediğinden, grafik Kasım ayındaki 134,38 değerini gösteriyor. Gıda fiyatlarının özellikle pandemi döneminde etkili olan arz şokları nedeniyle uzun bir süredir keskin bir şekilde yükselmesi ardında, bir nebze de olsun soluklandığını görüyoruz. Devamının gelip gelmeyeceği yönünde ise veri ardından konuşan FAO Ekonomisti Abbassian’a kulak verelim: “Koşullar 2022 için iyimserliğe az yer bırakıyor.”

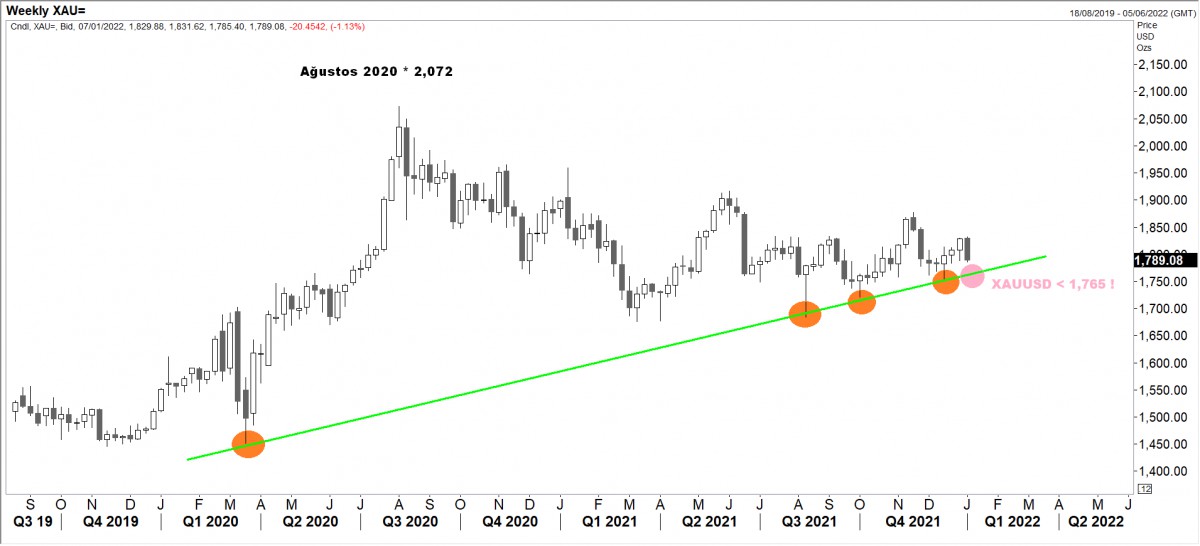

>Altın ve Gümüşte Faiz tehdidi

ABD 10 yıllık tahvil faizlerin %1,73 ile son 9 ayın zirvesine yükselmesiyle, faiz getirisi olmayan altın ve gümüş zemin kaybetmeye başladı. Bugün ABD’de açıklanacak kritik tarım dışı istihdam verisi sonrası haftalık kapanış da önem arz edecektir. Gümüşte 22,10 ; altında ise kabaca 1,765 seviyesine (haftalık grafiklerde kapanış) dikkat edelim.

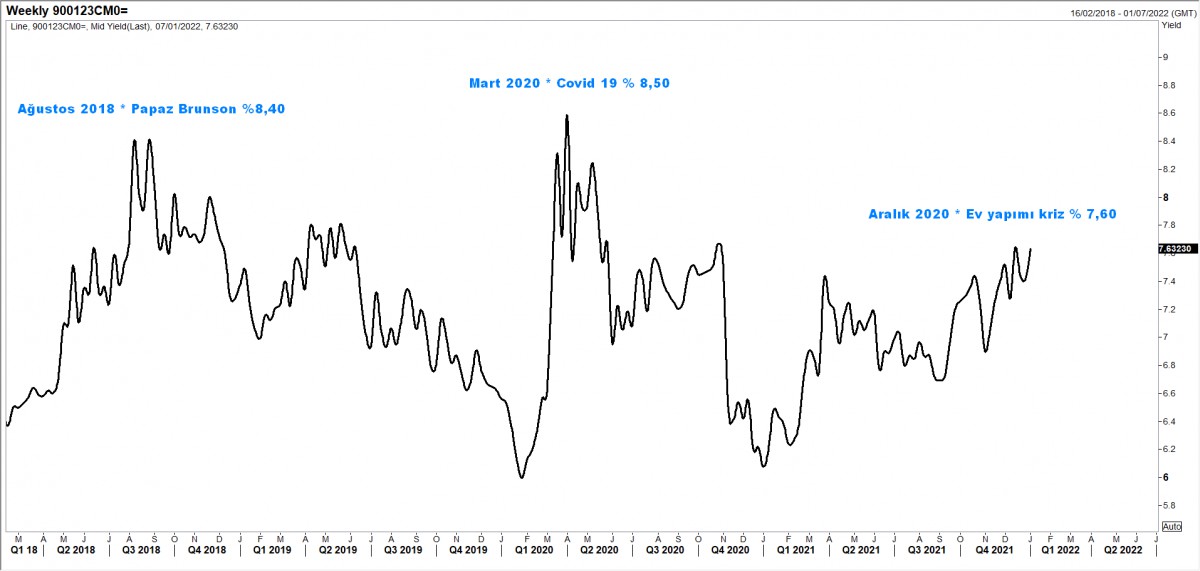

>Türkiye 2047 Eurobond

Türkiye’nin 2047 vadeli eurobond (gösterge) yeniden %7,60 seviyelerine yükseldi. Gerek pandemi gerekse de 2018 Papaz Brunson döneminde %8,50 seviyelerine varan br yükseliş kaydetmişti. Yabancı para yatırımcıları, vadeye dikkat etmek koşulu ile (kısa vadeli de pek çok kıymet bulunuyor) mevduata alternatif olarak eurobondları takip edebilirler.

>ARK Genomic Revolution ETF (ARKG)

Cathie Wood’un yönettiği ARK grubunun borsa hisse fonu ARKG, uzun süredir radar menzilimizde bulunuyor. Fon, normal şartlar altında, sağlık, bilgi teknolojisi, malzeme, enerji ve isteğe bağlı tüketici dahil olmak üzere birden fazla sektördeki şirketlere yatırım yapıyor. Teknik manada, kademeli olarak alım yapmaya başladığımız ARKG’de 2022 yılında iyi bir performans bekliyoruz. Kama formasyonunu içinde, aşağıda 50 dolar seviyesine kadar olası hareketlerde, kademeli alım yaparak formasyonun çalışmasını kenara çekilip bekleyeceğiz.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu