ALTIN - DÖVİZ - KRIPTO PARA

MERHABA !

Tecrübeli Hazineci Erden Armağan ER, merak edilen Döviz, Hisse Senedi, DİBS, Eurobond gibi karışık konuları herkesin anlayacağı dil ile yazdı. ER’in yazılarının kıymeti de buradan kaynaklanıyor zaten. Ana Stratejik öngörülerinin sürekli doğru çıkan, Erden Armağan ER takipçileri ile yeniden buluşuyor.

Sevgili BankaVitrini.com okurları,

Öncelikle yeni platformumuzun sektöre, çalışanlarına ve ülkemize hayırlı uğurlu olması temennisi ile başlamak istiyorum. Platformunu bana da açma nezaketini gösteren ve yeniden yazma fırsatı veren editörümüz sevgili dostum Erol TAŞDELEN’e de çok teşekkür ederim.

Editörümüzün, İsmimi köşe yazarları arasında duyurduğundan bu yana düşünüyorum “ne yazsam nereden başlasam acaba?” diye. Aslında kararsızlığım konu bulmak sıkıntısından ziyade, özellikle ülkemizde cereyan eden ekonomik ve siyasi olgu ve olayların hangi birinden söz edeceğimi bilememe şaşkınlığı. Zira, her gün öylesine büyük gündemler oluşturacak konular ortaya çıkıyor ki, hepsini yazmaya kalksak ne bu köşe yeter, ne de okurun okumaya sabrı yeter. Yukarıdaki tablodan da anlaşılacağı üzere, kararsızlığımı asıl uzmanlık alanım olan Para ve Sermaye Piyasalarının temelini oluşturan TCMB Haftalık Para, Mevduat ve Döviz İstatistiklerini yorumlayarak başlamanın uygun olacağını düşündüm. Perşembe günleri TCMB tarafından düzenli olarak açıklanan bu tablodaki veriler sanırım “Hamlığımı Atabilmek” adına isabetli olacaktır.

Öncelikle bu tablo bize neyi anlatmaktadır, kısaca buna bir değinelim. Piyasalarımızda finansal yatırımlarda bulunan yerli yabancı kurumsal ya da bireysel yatırımcıların tercihlerini hangi finansal enstrümanlarda değerlendirdiklerini gösteren haftalık bir tablodur. Var olan tasarrufların ne kadarının Dövizde, Hisse Senetlerinde ya da Devlet İç Borçlanma Denetleri ( DİBS ) ile Eurobond cinsi dış borçlanma senetlerinde bulunduğunu göstermektedir. En nihayetinde de bu tercihlerin sonunda TCMB’deki Net Döviz Rezervlerindeki değişim izlenebilmektedir.

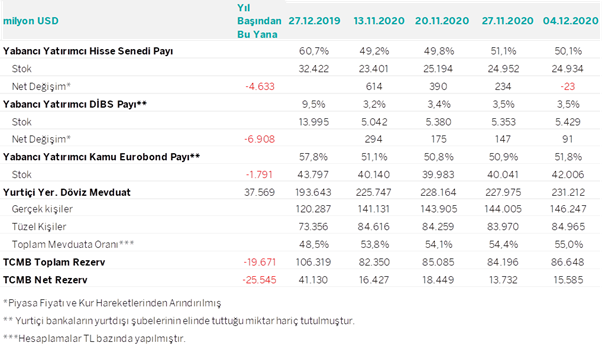

TCMB HAFTALIK MEVDUAT MENKUL KIYMET VE DÖVİZ İSTATİSTİKLERİ

27.11 – 04.12.2020 Haftasında Neler Olmuş?

Yurtiçi Yerleşiklerin Döviz Mevduatı: Haftalık bazda bakıldığında bireysel ve kurumsal yurt içi yerleşikler toplamda 3 milyar 237 milyon USD döviz alımı gerçekleştirmişler. Artış tutarının 2 milyar 247 milyon USD’lik kısmı “Gerçek Kişilerin” talebinden, 995 milyon USD’lik kısmının da “Tüzel Kişilerin” talebinden kaynaklandığı gözlenmektedir. Tabloyu neden öncelikle döviz mevduatlarındaki haftalık değişimden açıklamaya başladığımın sebebi gayet açıktır. Ekim Ayında TCMB’nın PPK Toplantısından “faiz arttırmama” kararının çıkması ile başlayan yükseliş ivmesinin, Hazine ve Maliye Bakanı Berat Albayrak’ın görevden affı, TCMB Başkanı’nın görevden alınmasının ardından ortaya çıkan iyimserlik döneminin yarattığı döviz fiyatlarındaki düşüş önemli miktarda kayıp ve kazançlara neden olmuştur ve ekonomideki öncelikli fiyat “döviz fiyatıdır” da ondan. Akabinde Cumhurbaşkanı’nın Ekonomi ve Adalet alanında vadettiği reformların neler olacağı izlenirken, piyasaların “hükümet” e olan güvensizliğinin ( TL’nin yılbaşından bu yana USD karşısında %44’lere varan değer kaybının gerçek sebebi budur ). Güvene dönüşüp dönüşmeyeceği ve açılan kredinin (!) vadesinin ne olacağı bu haftaki döviz mevduatı rakamlarından açıkça anlaşılmaktadır. Vatandaşlarımız ve işletmelerimiz yılbaşından bu yana, toplamda 37,5 Milyar USD’lik Tasarruflarını “dövizde” tutmayı tercih etmiştir.

Yabancı Yatırımcı Hisse Senedi Payı: Kanımca, tablonun ikinci en önemli başlığı da yabancı yatırımcıların borsamızda sahip oldukları “hisse senedi” stoklarının oranı ve miktarıdır. Son birkaç haftadan bu yana hükümet kanadından yapılan “yabancıların” Türkiye’ye olan ilgilerinin artıp artmadığına ilişkin söylemlerinin doğruluğu bu kalemdeki değişimden izlenebilmektedir. Yılbaşından bu yana yabancı yatırımcılar nette 4,6 Milyar USD’lik Hisse Senedi satmışlar. 13 Kasım Haftasından bu yana giren miktar ise toplamda 1,5 Milyar USD ve Stok Oranı %50,1 yani aslında Kasım ayını hariç tuttuğumuzda 6,1 Milyar USD tutarında satış yapmışlar son dönemde de 1,5 Milyar USD’lik kısmını geri almışlar diyebiliriz. %50 seviyesinin altını 2001 Yılından bu yana görülen en düşük seviyelerden biri olarak kabul edebiliriz. Peki ya yabancılar ülkemizden çıkarken borsadaki yükselişi neye bağlayacağız diye sormak aklınıza gelebilir. Cevabım yeni piyasaya giren 600 bin civarındaki yeni yatırımcıdır. Ortalama yaş aralığı 20-35 arasındaki bu yatırımcılar, faizlerin talimatla düşürüldüğü ve Pandemi nedeniyle yükselen para arzı döneminde, alternatif ve hızlı kazanç peşinde olan gençlerden oluşmaktadır. Şeffaflığın ve denetim eksikliğinin başta kamu kurumları olmak üzere, borsa şirketlerinde de var olduğu, birçok hisse senedinde oluşan piyasa dışı fiyatlamaların (manipülasyon) arkasının takip edilmediğinin bilindiği bir ortamda bu yükselişlere pek de şaşırmamak gerekir. Faizlerin yükselme eğilimine girdiği, Takipteki Alacak Sorununun sürekli ertelendiği bir ekonomide, borsa endeksinin %50’ye yakın kısmının “banka hisselerinden” oluşmasının borsanın yükselmesinde ne gibi bir mahsuru olabilir öyle değil mi?

Yabancı Yatırımcı DİBS Payı: Yabancıların Türkiye yatırımları ve özellikle de TL’ye olan ilgilerini izleyebildiğimiz önemli başlıklardan birisi de DİBS yatırımlarıdır. Haliyle TL’deki önemli değer kaybının etkileri bu kalemde de belirgin bir biçimde gözlemlenmektedir. 04/12/2020 tarihi itibariyle DİBS Stok miktarı, T. C. Hazinesi’nin ihraç ettiği TL cinsi İç Borçlanma Senetlerinin sadece %3,5’i seviyesindedir. Bu oran geçtiğimiz yılın sonunda %9,5’la son 20 yılın en düşük değerine ulaşmış durumun dahi gerisindedir. 13-20 Kasım 2020 haftasındaki 1,8 milyar USD’lik tutarı saymazsak (Geçmişte görülen %20’lik paylar dikkate alındığında) 14-15 Milyar USD’lik bir yabancı çıkışının da bu kalemden olduğunu gözlenmektedir.

Yabancı Yatırımcı Kamu EUROBOND Payı: Yabancı yatırımcıların TL enstrümanlardaki dramatik çıkışlarının yanında açıkçası sisteme, olan inancımızı bir nebze olsun arttıran kalem Eurobondlar gibi durmaktadır. Şimdilik, yabancıların sahip oldukları Türk Varlıkları içerisinde en önemli pay bu kalemde yatmaktadır. Eurobondlarımıza hala %50’nin üzerinde bir payla sahip olmaya devam etmeleri , T.C Hazinesi’nin borçlarını döndürebileceğine ilişkin inançlarının var olduğuna işarettir. Eğer bir Ödemeler Krizine girmezsek başka bir tabirle Moratoryuma gitmezsek ( Cumhuriyet tarihi boyunca 1958 yılı hariç yaşanmamıştır) yabancıların Kamu Eurobondlarına ilgisinin daha da azalmasını beklememekteyiz.

“Güven” sorunu hala askıda!

TCMB Haftalık Para Mevduat İstatistikleri Tablosunun bize vermiş olduğu verilerin ne anlam taşıdıklarına ilişkin detayları açıklamaya çalıştığımız bu yazının mesajı şudur: Yurttaşların ve yerli şirketlerin TL’ye güvenleri hala çok zayıf seyretmekte ve geleceğe yönelik Enflasyon, Faiz ve dolayısıyla Döviz fiyatlarındaki kötüleşmenin süreceğine ilişkin beklentileri kötüleşmektedir.

Aynı şekilde yabancı yatırımcılar da TL’ye ve dolayısıyla hükümet politikalarına inançlarını yitirmiş görünmektedirler. Türkiye’nin potansiyeline olan inançları ise döviz cinsi borçlanma senetlerinin sunduğu cazibe nedeniyle ( dünyada %6,5-%7,5 ABD Doları faizi başka yerde yok ) sürmektedir. Ancak 2021 ve sonrasında yaşanabilecek bir bankacılık sistemi batık kredi sorununun ( olasılık giderek artmakta) bu güvenin sürdürülebilmesine katkısı ne olur? Onu da hep birlikte göreceğiz.

Saygılarımla

Erden Armağan ER [email protected]

Uzun bayram tatili dönüşü, hem içeride hem de dışarıda dün oldukça yoğun bir günü geride bıraktık. Gözlerin çevrili olduğu Orta Doğu’da barış anlaşması neredeyse imzalandı derken, dün sabah bültenimizde de ele aldığımız üzere, İsrail’in Lübnan’a saldırılarının artması iplerin âdeta gerilmesine neden oldu. İran, İsrail’in tutumunu ya da saldırganlığını neden göstererek müzakereleri askıya aldığını duyurdu.

Küresel mali piyasaların da ilk nazarda tepkisi kuşkusuz olumsuz oldu. Günün son işlem saatlerine doğru İran cephesinden gelen haber risk iştahının bozulmasına neden olurken, tansiyonun barometresi konumunda Brent cinsi ham petrolün varil fiyatı neredeyse 5 dolar artış kaydederek 98 dolar seviyesine yükseldi. Son dönemlerde güvenli liman olarak ön plana çıkan dolar (DXY) değer kazanırken, piyasaların kılavuz kargası konumunda ABD 10 yıllık tahvil faizi yeniden %4,50 seviyesinin üzerine tırmandı. Faiz getirisi olmayan kıymetli metallerin ise bir kez daha satış baskısına maruz kaldığına tanıklık ettik.

Günün son işlem saatlerine satıcılı ve moral bozukluğuyla giren piyasalar, gece ilerleyen saatlerde ABD Başkanı Trump’ın İran ile görüşmelerin sürdüğünü açıklamasıyla kayıplarını kısmen de olsa telafi ettiğini gördük. İran basını, İsrail’in Lübnan’daki operasyonlarını genişletmesinin ardından dolaylı görüşmelerin durdurulduğunu öne sürerken, Trump kendilerine böyle bir bildirim yapılmadığını söyledi. Trump’ın gün içerisinde yaptığı açıklamalarda ise hem “görüşmeler devam ediyor” hem de “biterse umurumda değil” mesajını vermesi, sürecin ne kadar belirsiz bir zeminde ilerlediğini de çok net bir şekilde ortaya koydu.

Hatırlarsanız bizler en kötünün geride kaldığını iddia ederken, bundan sonraki sürecin ise uzun ve netameli geçeceğini belirtmiştik. Nitekim, piyasalar da bizimle aynı görüşte olacak ki, tarafların ne söylediğinden ziyade diplomatik kapının tamamen kapanmadığına kanaat getirerek gecenin son işlem diliminde nefeslenme şansı buldu. Brent petrolün varil fiyatı olumsuz haber akışıyla 98 dolara kadar tırmanması ardından geceyi 95 dolar seviyesinin altında tamamladı. Altının ons fiyatı dün sabah saatlerinde 4,545 dolar seviyesine tırmanarak yeni aya ılımlı bir başlangıç yapmasının ardından olumsuz haber akışının da yardımıyla 100 dolar gerileme kaydederek günü de 4,500 dolar sınırına yakın bir seviyede kapattı. Gümüşün ons fiyatının ise 75 dolar seviyelerinden uzaklaşamadığı dikkatimizi çekerken, bir diğer değer saklama aracı olan Bitcoin ise son sekiz haftanın en düşük seviyesi olan 70 bin dolar seviyelerine kadar geriledi.

Görüleceği üzere, cephede atılan her diplomatik adım piyasaları rahatlatırken, sahadan gelen her yeni çatışma haberi ise enerji fiyatları üzerinden küresel ekonomiyi yeniden baskı altına alıyor. Bu bağlamda, İran, Lübnan’daki saldırıların devam etmesi hâlinde ABD ile yürütülen görüşmelerden çekilebileceğinin sinyalini verirken, Hürmüz Boğazı’nın ardından Bab el-Mendeb Boğazı’na yönelik tehditlerini de artırdığını görüyoruz. Dünya petrol ticaretinin önemli bir kısmının geçtiği bu güzergâhlara ilişkin endişeler petrol fiyatlarını bir günde %4 yukarı taşıdı. Bu gelişmeler cereyan ederken, bu sabah haber akışında Lübnan, İsrail ile Hizbullah arasında kısmi bir ateşkes sağlandığını duyurdu. Anlaşma, İsrail’in Beyrut ve çevresindeki Hizbullah kontrolündeki bölgelere yönelik saldırılarını durdurmasını, Hizbullah’ın ise İsrail’e yönelik saldırılarını askıya almasını öngörüyor. Ancak bu gelişmenin savaşın sona erdiği anlamına gelmediğini de not etmek gerekiyor. Lübnan’ın güneyinde çatışmalar sürerken, İsrail ordusu Lübnan’dan atılan roketleri önlediğini açıkladı.

ABD borsaları dün geceyi ılımlı yükselişlerle tamamlamasının ardından yeni gün başlangıcında piyasalarda kısmen de olsa huzursuzluğun devam ettiğini görüyoruz. ABD borsalarının vadeli işlemleri %0,5 civarında gerilerken, Pasifik’in diğer ucunda da bu sabah karmaşık bir seyrin hâkim olduğunu görüyoruz. Orta Doğu’dan gelen karışık mesajları yorumlamakta zorlanan Asya piyasalarında dün görülen rekor seviyelerin ardından bugün özellikle teknoloji ve yapay zekâ bağlantılı hisselerde kâr satışları etkili oldu. Gösterge endeks Tokyo borsası %1,6 değer kaybederken, son dönemlerin flaş ismi Güney Kore borsası ise %2’den fazla geriledi.

Son haftalarda yapay zekâ temalı hisselerin öncülüğünde çok hızlı yükselen piyasanın teknik olarak aşırı alım bölgesine ulaşması satışları hızlandırırken, gözler Orta Doğu’dan gelecek haberlere çevrilmiş durumda. Lübnan’da İsrail ile Hizbullah arasında sınırlı bir ateşkes açıklansa da çatışmaların tamamen sona ermemesi ve İran ile ABD arasındaki görüşmelere ilişkin belirsizlikler temkinli seyrin korunmasına neden oluyor. Güvenli liman özelliğiyle ön plana çıkan dolar, savaşın ilk döneminde güç kazanmasının ardından son günlerde kararsız bir seyir izlerken, her ayın ilk cuması olduğu üzere ABD istihdam verileri piyasaların yön tayini açısından kritik önemde olacağını tekrar hatırlatmak isteriz. Enerji fiyatlarının tetiklediği enflasyon kaygısı birkaç ay önce hâkim olan faiz indirimi beklentilerini topyekûn rafa kaldırırken, Fed’in bir sonraki adımının faiz artırımı yönünde olacağına da %50 ihtimal tanınıyor. Japon yeni ise dolar karşısında 160 seviyesine yaklaşarak müdahâle riskini yeniden gündeme taşıdığını not edelim.

Yurt dışında hem savaş haberleri hem de merkez bankalarının bir sonraki adımına ışık tutacak ekonomik veriler aynı anda takip edilirken, Türkiye cephesinde ilaveten siyasi gelişmeler de izleniyor. CHP tarafında butlan kararının ardından karmaşık ve çok başlı bir yapının hâkim olduğunu not etmemiz gerekiyor. Grup Başkanı Özel bugün grup toplantısı çağrısı yaparken, Genel Başkan Kılıçdaroğlu’nun ise Özel’in grup başkanlığına itiraz ettiği yönünde haberler görüyoruz. CHP’de 111 milletvekilinin imzasıyla olağanüstü kurultay çağrısı yapıldığını da okuyoruz.

Makro cephede ise bayram sonrasında dün pek çok verinin açıklandığını gördük. Türkiye ekonomisi yılın ilk çeyreğinde geçen yılın aynı dönemine göre %2,5; bir önceki çeyreğe göre ise %0,1 oranında büyüme kaydetti. İlk çeyrek sonuçlarının bayat bir veri olduğunu düşünürsek, büyümenin öncü göstergesi olan imalat sanayi PMI endeksi Mayıs ayında yukarı yönlü hareket ederek 49,8 seviyesine gelmek suretiyle son iki yılın zirvesine yükseldi. PMI verisinde 50 seviyesinin altı daralma olarak yorumlansa da, verideki canlanmaya dikkat çekmek isteriz. Öte yandan, İTO’nun İstanbul için açıkladığı Mayıs ayı enflasyon verisi gıda ve alkolsüz içecekler kaleminde ılımlı yükselişle %1,53 artış kaydetti. Bu sonuçla yıllık enflasyon, %36,83 seviyesinden %36,77 seviyesine geriledi. Bayram tatili nedeniyle resmî enflasyon verisinin TÜİK tarafından Cuma günü açıklanacağını, beklentinin de %1,5 civarında olduğunu not edelim.

Türkiye PMI

Emre Değirmencioğlu

ALTIN - DÖVİZ - KRIPTO PARA

Enflasyon korkusu: DXY kükredi, faizler sıçradı, piyasa Warsh’ı teste hazırlanıyor

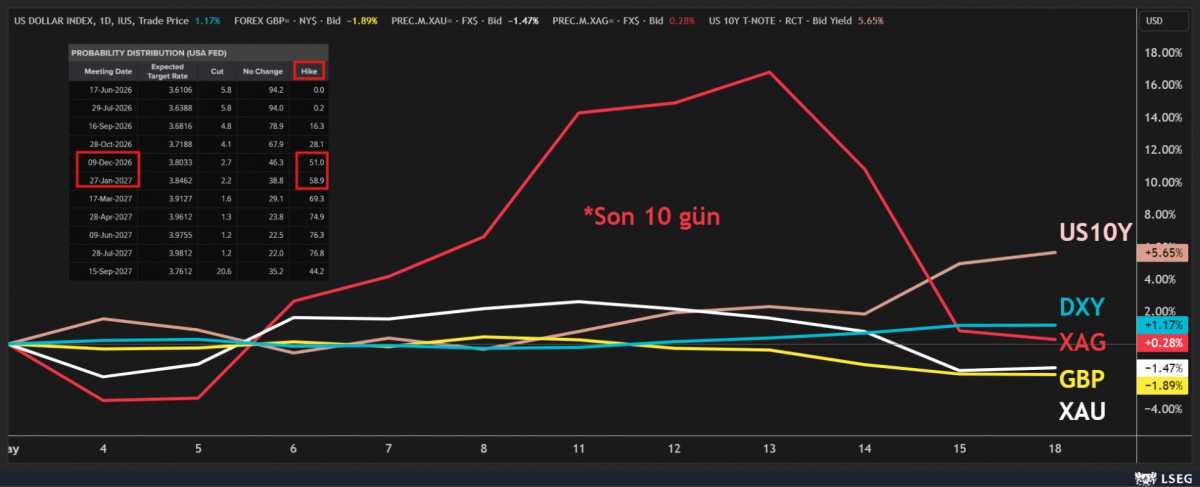

Orta Doğu’da devam eden enerji gerilimi ve yükselen enflasyon endişeleri, küresel piyasalarda haftanın son iş günü büyük çaplı satışları beraberinde getirdi. Brent cinsi ham petrolün varil fiyatının 109 doların üzerine çıkarak haftayı tamamlaması, normalleşme beklentilerinin ertelenmesine neden olurken, ABD tahvil faizlerinin son bir yılın zirvesine çıkması da âdeta tuz biber oldu. ABD 10 yıllık tahvil faizi %4,60, 30 yıllık tahvil faizi ise %5,13 seviyesine yükselirken, piyasalar Fed’in bu yıl yeniden faiz artırabileceğini fiyatlamaya başladı. Vadeli kontratlara göre, Aralık ayında 25 baz puanlık faiz artışı ihtimali bir hafta önce %14 seviyesindeyken, şimdi yaklaşık %50 seviyesine yükselirken, daha da önemlisi, Ocak 2027 toplantısına yönelik artırım ihtimali de ilk kez %58 seviyesine yükseldi. Daha basit bir anlatımla, piyasa artık 2027 başında Fed’in yeniden faiz artırabileceğini baz senaryo olarak fiyatlamaya başladı.

Yükselen faiz baskısı hâliyle risk iştahını baskılarken, hisse senedi ve emtia piyasalarında sert satışları beraberinde getirdi. Risk iştahı denince akla gelen Nasdaq ve S&P 500 haftanın son iş gününü %1,5 civarında düşüşle tamamlarken, yapay zekâ rallisi ile yükselen teknoloji hisselerinde çözülme dikkat çekti. Özellikle, ABD yönetimi, Çinli şirketlerin Nvidia’nın en güçlü H200 yapay zeka çiplerini satın almasına onay vermesine rağmen, Pekin yönetimi yerli teknolojiyi desteklemek ve dışa bağımlılığı azaltmak amacıyla bu alımları durdurması Nvidia’nın haftanın son iş günü %4,4 gerilemesine neden olurken, benzer kulvarda koşan AMD ise %6’ya yakın geriledi. Çarşamba günü açıklanacak Nvidia bilançosuyla birlikte yapay zekâ rallisinin sürdürülebilirliği hakkında ciddi ipuçları alacağız.

ABD’de geçen hafta hem üretici hem de tüketici enflasyonun yüksek gelirken, sanayi üretimi verilerinin de güçlü gelmesi, ekonominin hâlâ sıcak kaldığını göstererek faiz baskısını daha da artırdı. Güçlü ABD ekonomik verileri ve artan enerji maliyetleri, yüksek büyüme ve yüksek enflasyon kombinasyonunu yeniden fiyatlamasına neden olurken, faiz getirisi olmayan kıymetli madenler, beklenti setinde yaşanan değişim ardından sert bir şekilde satıldı. Döviz piyasasında dolar (DXY) üst üste beşinci günü de yükselişle tamamlarken, son iki ayın en güçlü haftalık performansına da imza attı. Güçlenen dolar ve yükselen tahvil faizleri altının ons fiyatını 4,540 dolar seviyesine iterken, haftalık bazda da kayıp %4 oldu. Benzer bir şekilde, yükselişi de düşüşü kadar sert olan gümüş tüm kazanımlarını geri vererek 76 dolar seviyesinden haftayı tamamladı. Altı günden 72 dolardan 89 dolar seviyesine yükselen gümüş, iki günde %14 düştü. Altın uzun pozisyonumuzu hafta ortası hafifletirken, gümüş uzun pozisyonlarımızı daha da güçlendirmiştir. Havanın bozulmasına paralel Cuma günü tüm pozisyonları kapatarak “square” pozisyona geçtik.

Açık söylemek gerekirse, bu kadar hızlı bir bozulma beklemiyorduk. Ancak piyasaların en önemli gerçeğinin de değişmediğini unutmayalım: trade never ends – yani işlem fırsatı hiçbir zaman tükenmez. Bu nedenle geriye dönüp takılmak yerine önümüze bakmaya devam edeceğiz. Yeter ki disipline, kâr almayı, iz süren stop kullanmayı ve gerektiğinde zarar kesmeyi tavizsiz şekilde uygulamayı sürdürelim. İşin belki de en zor kısmının, kaybedilen bir maçın ardından yeniden sahaya çıkabilmek olduğunu biz de çok iyi biliyoruz. Ancak çelik gibi sinirlere ve sarsılmaz bir disipline sahipseniz, piyasa ne kadar sert olursa olsun ‘yarın yine buradayım’ deme gücünü kendinizde bulabilirsiniz.

Bu bağlamda, çiçeği burnunda Fed Başkanı Warsh’ın ne yapacağını hep birlikte takip ederek biraz soluklanmaya çalışacağız. Doların ‘kükremesiyle’ kraliyet aslanı Sterlin günlerdir süren düşüş serisini devam ettirerek haftayı 1,33 seviyesinin diplerinde ve son beş haftanın en düşüğünde tamamladı. İngiltere’de zor günler geçiren Başbakan Starmer ve İşçi Partisi içinde başlayan liderlik tartışmaları sterlin üzerinde baskıyı artırıyor. İngiltere’de 30 yıllık tahvil faizi %5,85 seviyesine yükselerek 1988’den bu yana en yüksek seviyeye gelirken, ortak para birimi EUR’nun da dolar karşısında 1,1620 seviyesine kadar gerilediğini görüyoruz. Daha da aşağıda 1,16 seviyesine dikkat çekeceğiz.

Powell’ın Fed Başkanlığı’ndaki son günü, küresel mali piyasalar açısından pek de sevimli geçmedi Piyasalar, Trump’ın desteklediği yeni başkan Warsh’ın yeni dönemde enflasyona karşı ne kadar sert duracağını test etmeye hazırlanıyor. Cuma günü yaşananlar bir tesadüf mü tam olarak bilemesek de, faiz indirim umutlarıyla gelen Warsh’ı pek de kolay günlerin beklemediğini görüyoruz. Özellikle, Fed Komite Üyelerini ikna etmekte oldukça zorlanacağını düşünüyoruz. Warsh’ın piyasaya daha az müdahâle eden ve bilanço küçültmeyi savunan yaklaşımı, tahvil faizlerindeki yükselişle birlikte yatırımcıların odağına yerleşmiş durumda olduğunu göz ardı etmeyelim.

Türkiye cephesinin de hâliyle küresel satış baskısından uzak kalamadığını gördük. Bir şirketin tahvil itfasını gerçekleştiremeyerek temerrüde düşmesi de yatırım fonlarına yönelik soru işaretlerinin yeniden artmasına neden oldu. BİST100 endeksi haftanın son iş gününü %2’ye yakın düşüşle tamamlarken, CDS risk primi haftanın ilk işlem gününde 243 baz puana yükseldi. Enflasyon kaygılarına paralel iki yıl vadeli gösterge tahvilin bileşik faizi haftayı %42,4 seviyesinden tamamladı. TCMB Mayıs ayı Piyasa Katılımcıları Anketi’nin sonuçlarını açıkladı. Bu bağlamda, Enflasyon Raporu’nda TCMB yıl sonu enflasyon tahmini %26 olarak belirlerken, piyasa aktörlerinin tahmini %28,94 seviyesinde yer aldı. 12 ay sonrasına ilişkin TÜFE enflasyonu tahmini %23,8, 24 ay sonrasına ilişkin tahmin ise %18,4 seviyesine yükseldiğini gördük. Piyasalar ilk faiz indirimini 100 baz puanla Eylül ayında beklerken, sene sonu politika faiz beklentisi ise %34 seviyesinde yer aldı. Sene sonu USDTRY kuru beklentisi ise hafif de olsa artarak 51,57 olmuş. Bizim tahminimizin de 52 seviyesinde olduğunu not edelim.

Yeni gün başlangıcında, Orta Doğu’da gerilim yeniden yükselirken, Brent petrolün varil fiyatı 112 dolar seviyesini test ettiğini görüyoruz. Reuters haberlerinde, Capital Economics yıl sonuna kadar sürecek bir kapanma senaryosunda Brent petrolün 130-140 dolar bandına, 2027 yılında ise 150 dolara kadar çıkabileceği uyarısında bulundu. Böyle bir senaryonun İngiltere ve Euro Bölgesi’nde enflasyonu yeniden %10’a itebileceğinin de hesaplandığını okuyoruz. Tahvil piyasaları ise enflasyon kaygılarını sert bir şekilde fiyatlamaya devam ediyor. ABD’de 10 yıllık gösterge tahvil faizi bu sabah %4,63 seviyesine yükselerek son 15 ayın zirvesine çıkarken, 30 yıllık tahvil faizi ise %5,15 seviyesini test ederek son 2,5 yılın zirvesine yükseldi.

Yukarıda da değindiğimiz üzere, Fed’in bu yıl faiz artırma ihtimali neredeyse %50 seviyesinde fiyatlanırken, havanın da hâliyle bozulduğunu görüyoruz. Risk iştahındaki azalmaya paralel gösterge endeks Tokyo borsası geçen haftaki rekor seviyelerin ardından bu sabah %1 gerilerken, Hong Kong borsası %1,5, Tayvan borsası ise %1,2 geriledi. Çin tarafında açıklanan tüketici harcamalarının zayıf gelmesi ve perakende satışların da beklentiyi karşılayamaması, dünyanın en büyük ikinci ekonomisinde yükselen enerji fiyatlarının ekonomik aktiviteyi yavaşlattığı yönünde yorumladık. Güney Kore borsası Cuma günü kaydettiği sert satışlar ardından bu sabah %1 yükselirken, dolar güvenli liman talebiyle güçlü kalmaya devam ederek peş peşe altıncı güne de yükselerek başladığını not edelim.

Altın ve gümüşün geçen haftanın son iki iş günü başlayan sert satış baskısına bu sabah da boyun eğerek sabah erken saatlerde sırasıyla 4,479 ve 73,80 dolar seviyesine kadar sarktığını akabinde ise hafif de olsa toplanarak 4,540 ve 75,20 dolar seviyelerine geldiğini görüyoruz. Teknik mânâda altında 4,530 dolar, gümüşte ise 73,50 dolar seviyelerinin altında olası bir kapanış, yukarı yönlü isteğin sorgulanmasına neden olacaktır (bakınız grafikler). Altı haftalık kesintisiz yükseliş serisi ardından geçen haftayı düşüşle tamamlayan kripto cenahının amiral gemisi Bitcoin, bu sabah da olumsuz havaya ayak uydurarak, doların da güçlendiği bir günde 77 bin dolar seviyesinin altına sarktı.

Orta Doğu’da bir süredir korunan sessizlik bir nebze de olsun bozulurken, Bahreyn’de nükleer santralde drone saldırısı sonrası yangın çıkması ve Suudi Arabistan’ın ise üç drone etkisiz hâle getirdiğini açıklaması bir miktar da olsa endişe yarattı. Trump’ın İran’a yönelik hızlı hareket edin yönünde tehdidi dikkatlerden kaçmazken, gözler şimdi hem Paris’te başlayacak G7 toplantısına hem de Çarşamba günü açıklanacak Fed’in bir önceki toplantısının tutanaklarına çevrildi. Fed’in faiz indirimi söyleminden uzaklaşıp daha nötr hatta daha şahin bir çizgiye kayıp kaymadığını anlamaya çalışacağız.

Mali piyasaların gündeminde bugün Türkiye’de tüketici güven endeksi takip edilebilir. Volatilitenin genel anlamıyla yüksek seyretmesini bekliyoruz!

Altın

Gümüş

Son 10 gün, değişim

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Resmi Gazete'de bugün (04.06.2026) 03/06/2026

- İran: Müzakerelerde somut bir ilerleme sağlanamadı 03/06/2026

- Fed'in Bej Kitap raporunda yüksek enflasyon vurgusu 03/06/2026

- Morgan Stanley ve UniCredit'ten ‘Warsh’ uyarısı 03/06/2026

- Bessent: Enflasyondaki yükseliş kısa vadeli olacak 03/06/2026

- Otokar, Automecanica'nın yüzde 96,77'sini devraldı 03/06/2026

- Trump Ankara'daki NATO zirvesine katılacak 03/06/2026

- ABD fabrika siparişlerinde 11 ayın en büyük artışı 03/06/2026

- ABD'de hizmet faaliyetleri toparlandı 03/06/2026

- ABD-İran geçici anlaşma görüşmelerindeki temel anlaşmazlık konuları 03/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu