Erden Armağan Er

TÜRKİYE’DE HAYAT NEDEN PAHALI ve HAYATLAR NEDEN BU KADAR UCUZ?

Enflasyon Rakamları Gerçeği Yansıtıyor Mu?

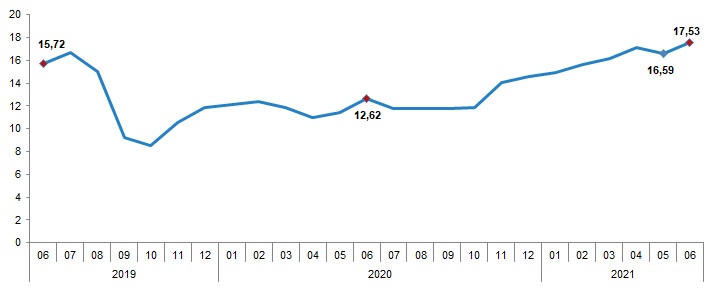

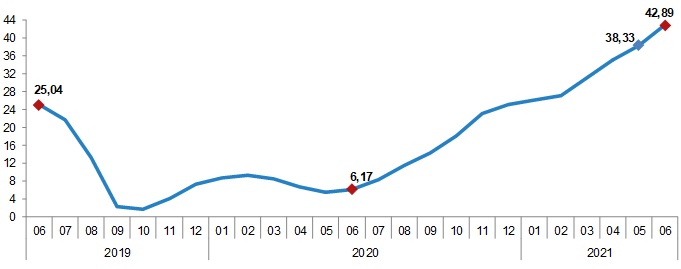

Başlık ilk bakışta biraz kafa karışıklığı yaratsa da, aslında hemen herkesin hem fikir olduğu bir durumdan bahsediyorum. Dün Türkiye İstatistik Kurumu (TÜİK), Haziran ayı enflasyon oranının bir önceki aya göre TÜFE’de %1,94 , Yİ-ÜFE’de ise %4,01 arttığını açıkladı. Bu rakamlarla yıllık enflasyon TÜFE’de %17,53, Yİ-ÜFE’de de %42,89 olarak gerçekleşmiş oldu.

Haber, her ne kadar gazete başlıklarına “enflasyon beklentilerin üzerinde gerçekleşti” diye yansıdıysa da kimlerin beklentilerinin dikkate alındığı meçhul kaldı. Zira ENAG ( Enflasyon Araştırma Grubu)’nun yaptığı çalışmaya göre Haziran Ayı Enflasyon Oranı %3,28, 6 aylık enflasyon da %19,16 olarak gerçekleşti diyor.

Mayıs ayında %0,89’luk aylık rakam açıklandığında taraflı tarafsız bir çok kesimden rakamların “gerçekliği” konusunda çok fazla itirazlar yükselmişti. Zira çarşıda pazarda neredeyse haftada bir değişen etiketlerden söz edilirken Mayıs enflasyonunun üstelik akaryakıt zammı da yapılmışken %0,89 çıkması şüphe yaratmıştı. Üzerine bir de TÜİK önce bir %1,44’lük artışı sitesine koyup, sonra yanlışlık oldu açıklaması yapınca kızılca kıyamet koptu. Haliyle böylesine önemli bir kurumda 3 yılda 4 tane başkan değiştirilince, haliyle kurumun güvenilirliği sorgulanacaktır. Gerçekte ise, Mayıs ayında 17 günlük kapanma sebebiyle bir çok mal ve hizmette güncel fiyatlar tespit edilemediği için enflasyon artışının düşük çıkması gayet normaldi ama yaşanan ‘güven kaybı’ kamuoyunda algının olumsuz yönde gelişmesine sebep oldu. Tartışmaların bir diğer odak noktası da Haziran Ayı enflasyonu ile birlikte, memur, işçi ve emekli aylıklarında “enflasyon farkı zammının” belirlenecek olmasıydı. Genel kanı ücret zamlarını düşük tutmak için rakamlarla oynandığı şeklindeydi. Bu kanıyı güçlendiren iki diğer gelişme de; iki TÜİK Başkan Yardımcısının görevden alınması, yeni 3 başkan yardımcısının görevlendirilmesi, görevde olan iki Başkan Yardımcısının görev ve sorumluluklarının yeni atanan yardımcılara verilmesi ile 1 Temmuz tarihinde elektriğe %15, doğalgaza %12’lik zam yapılması olmuştur. Halbuki bu iki zam bir gün önce yapılsa, memur, işçi, emekli ücretlerine yapılacak artışlar en azından bu zamların bir kısmını (hesaplama tekniği sebebiyle) da içerecekti ve hayatın git gide pahalandığı bu süreçte dar gelirli kesimleri bir ölçüde rahatlatabilecekti, ancak tercih bu yönde kullanılmadı. Bu sebeple ücret ve maaşlara yapılacak artış %8,45’le sınırlı kalmış oldu. Hal bu ki elektrik ve doğalgaz zamları Haziran enflasyonuna yansımış olsaydı maaş ve ücret artışları tahminen %10 ve üzerinde gerçekleşecekti. Açıkçası hükümetin, uzun yıllardan bu yana ekonomik sınıflar arasındaki tercihlerini ( gelir, hukuk, vergi her türlü teşvikler sermaye lehine kullandığını ) bildiğimizden, böyle bir adım biz çalışanlar tarafından sürpriz olmadı.

Yİ-ÜFE’deki artış Enflasyonun Yükseleceğine İşaret Ediyor

Geçmiş yazıları takip eden okurlarımız bilirler, bir çok yerli ve yabancı kurum ekonomisti enflasyonun yılın ilk çeyreğinde yükseleceğini, ikinci ve üçüncü çeyrek itibariyle inişe geçeceğini ve yıl sonunda %14-15 bandında kalacağını öngörürken, benim tahminlerim %20-25 bandında olacağı şeklindeydi ve hala da öyle. Muhtemelen önümüzdeki günlerde bahsedilen kurumlar enflasyon tahminlerinde revizyona gideceklerdir diye düşünüyorum. Çünkü TÜİK rakamlarına göre Yİ-ÜFE yıllık olarak %42,89 gibi son yılların en yüksek düzeyine çıkmış durumda. Bunun anlamı, tüketicinin satın alma gücünün düşmesi nedeniyle, maliyetlerinde yaşanan artışları fiyatlarına yansıtamayan üretici ve satıcıların, önümüzdeki süreçte bu maliyet artışlarını fiyatlarına yansıtmakta tereddüt etmeyecek olmalarıdır. Nitekim çeşitli sektörlerde yer alan üretici ve satıcıların sözcülerinin, şimdiden önümüzdeki aylarda %15-20 oranında fiyat artışlarına gideceklerine dair görüşleri haberlere yansımaktadır. Petrol fiyatlarında yaşanan yüksek seyir ve bununla ilgili Cumhurbaşkanının, akaryakıtla ilgili vergileri minimum düzeyde tuttuklarına dair açıklamaları dikkate alındığında, yıl sonu TÜFE’nin %20’ler düzeyinde gerçekleşmesi kaçınılmaz olacaktır.

30 Haziran tarihli Cumhurbaşkanlığı Kararı ile FİK (Fiyat İstikrar Komisyonu)’nun kurulmuş olmasının fiyatların genel seyrinde nasıl bir işlev göreceğini 70’li yılların sonlarından az çok hatırlıyoruz. İktidarın “Eski Türkiye” uygulamalarına (1979’da benzin, şeker, yağ v.b. ürünlerde tavan fiyat uygulanmış ve bu ürünlerde hem tedarik sıkıntısı, hem de karaborsa fiyatları oluşmuştur) yönelmesi Serbest Piyasa uygulamalarından hızla uzaklaşıldığının işaretleri gibi görünüyor. Turizm Gelirlerinin düşeceğinin bariz olduğu 2021 yılında, Cari Açığın daha da büyümesinin önüne geçmek için BDDK’nın kredi kartları ile bazı ürünlerin taksitli alış-verişlerinde sınırlamalara gitmesinden de görüleceği üzere, hükümetin ekonomide atabileceği adımların “Refah Arttırıcı” olamayacağı iyiden iyiye anlaşılmaktadır.

TCMB Faiz İndirir mi? Arttırır Mı?

Enflasyondaki yükseliş trendinin devam edeceğinin iyiden iyiye ortaya çıktığı bir ortamda TCMB’nın, Kısa Vadeli Gösterge Faizlerinde her hangi bir indirim yapması, döviz kurlarının ani bir sıçrama göstermesinden ve zaten tarihi düşük seviyelerinde ( Reel Efektif Döviz Kuru Endeksi Haziran’da 59,77 olarak açıklandı. Endeksin hesaplanmaya başlandığı 1994’ten bu yana TL’nin gördüğü en düşük seviyedir) seyreden TL’nin daha da değer kaybetmesinden başka bir sonuç doğurmayacaktır. Mevcut faiz seviyeleri, zaten reel olarak ne iç ne de yabancı yatırımcıya herhangi bir cazibe sunmuyor. Haziran ayı itibariyle enflasyon %17,53’tür. Haftalık Repo Faizi brüt %19 ; %5’lik stopaj düşüldüğünde net %18,05 , reel faiz %0,52. Üstelik, enflasyon da yükseliş eğiliminde. Yurt içi yerleşikler böyle bir ortamda DTH’larını bozarak TL’ye neden geçsinler?

Eğer TCMB bu tabloya rağmen kısa vadeli faizleri indirmeye teşebbüs ederse, toplam mevduatlar içinde TL’nin payında da (mevcutta TL %45, DTH %55 seviyelerinde) tarihi düşük seviyeleri görmek işten bile sayılmamalıdır. TL işlevini yitirip tercih edilmemeye daha çok başlandığında, TCMB’nın kapısına kilit vurmaktan başka ne sonuç doğabilir bilmiyorum? Mevcut enflasyon verileri ve gelecekte beklenen enflasyon, bırakın TCMB’nın faiz indirimine gitmesini, mevcut %19’luk seviyeyi dahi arttırmayı zorunlu kılmaktadır.

Bunca Pahalılıkta Bile Hayatlar Ne Kadar Ucuz!

2001 Krizi’nde genç bir bankacıydım. 1994 dahil tüm krizlere bire bir piyasanın içinde şahit oldum. Fakat hiç birinde, sosyolojik olarak içinden geçmekte olduğumuz süreçteki kadar yıprandığımızı hatırlamıyorum. 1980’den bu yana uygulanan liberal politikalar hep sermayeden yana idi. Zaman zaman ben de IMF politikalarını savundum, zira çalıştığım kurumlarda yaptığım iş savunmamı gerekli kılıyordu. Ancak çalışanların hiç bugünlerdeki kadar fakirleştiğini, sermayenin de bugünkü kadar palazlandığını gözlemlemedim. İş kazalarında ölenlerin sayısının Çin’le yarışır düzeye gelmesini, ne işte ne de eğitimde yer almayan gençlerin sayısının dünyada en çok olduğu ülkelerden biri olduğumuzu, işsizlik ve açlıktan intiharların bu kadar çok arttığı bir dönemin olduğunu hiç yaşamadım. Devlet, yine de bir şekilde sosyal sorunlara en azından bugünkünden daha fazla eğiliyordu. Hal bu ki, dünyada rekabet halinde olduğumuz hiçbir ülke son 20 yılda böylesine kötü verilere sahip olmadı. Hatta Milli Geliri bizden düşük küçük Avrupa ülkeleri de dahil. Geçmişte Doğu Blokunda yer alıp sonradan batı kulübüne giren ülkeler dahi refah olarak bizden daha iyi duruma geldi. Az çok dünyayı takip eden ve neler olup bittiğini bilen biri olarak, aklım ve vicdanım böyle yönetilmeyi her ne olursa olsun hak etmediğimizi söylüyor. “En az Güney Kore kadar gelire sahip olmalıydık” diye düşünüyorum. Her ne kadar, çoğunlukla Montesqieu’ye atfedilerek;

“Her Toplum Layık Olduğu Şekilde Yönetilir” dense de, ben ülkem adına buna itiraz ediyorum.

Erden Armağan ER-06.07.2021

ALTIN - DÖVİZ - KRIPTO PARA

Altın ve Gümüşte Vadeli Piyasa Gerilimi: Bir Short Squeeze mi Yaşıyoruz?

50’li yaşların üzerinde olan hemen herkesin bildiği ve yaşadığı bir efsanedir; “Türkiye Dünyada gıda alanında kendi kendine yeten 7 ülkeden biridir.” Zira, hepimiz ilkokul ortaokul çağlarında “Yerli Malı” haftalarında etkinliklere katılmış ve yerli olarak ülkemizde üretilen ürün olarak portakalından üzümüne, incirinden Ayçiçek çekirdeğine o günlerde ütebildiğimiz yerli ürünlerin tadına doya doya bakmışızdır. Ancak günümüzde çocuklarımız ve gençlerimizin, bizim şimdi şans olarak gördüğümüz bu tarım ürünü gıdaların bir çoğunun menşeinin hangi ülke olduğu konusunda bile fikirleri mevcut değil. Zira ülkemizde son 40 yıldır uygulanan Neoliberal Siyaset ve ekonomi politikaları nedeniyle hızla kendimize yeterli olmak statüsünden uzaklaştık ve şimdi bir çok tarım ürününü yurtdışından ithal eder duruma geldik. Bahis konusu politikalar nedeniyle ekilebilir tarım arazilerimizin önemli bir kısmını ekmekten vaz geçtik, bir kısmını da inşaat ve ranta kurban verdik.

Gıda Güvenliği ve Temiz Gıda’ya erişimin engelleri neler?

Giriş kısmında bahsettiğim hususlar bu yazının ana konusunu teşkil etmekle birlikte, spesifik olarak irdelemek istediğim konunun dağılmasına neden olacağını düşündüğüm için çok da rakamlara girmek istemiyorum. Asıl dikkat çekmek istediğim konu “Gıda Güvenliği ve Temiz Gıda’ya erişim”. Her ne kadar son 20-30 yıldır tarımsal ürün çeşitliliğimiz ve miktarımız azalsa da, hala ekilebilir tarım arazilerimiz bakımından dünyanın en büyük 12. ülkesi olduğumuz bir gerçektir. Lakin bu zenginliğimizi geçmiş on yıllar boyunca ve günümüzde de hovardaca harcamaya devam ediyoruz ve ulusumuzun gıda güvenliği ve temiz gıdaya erişimi fırsatını kaçırmayı sürdürüyoruz. Elbette bu söylediklerimizden genelde hükümet özelde de Tarım Bakanlığı ve çiftçilerimiz sorumludur. Bilindiği üzere tüm dünyada “gıda endüstrisi” diye bir endüstri mevcuttur. Bu kavramın içine tarım ilacı üreticilerinden tutun, kimyasal gübre üreticilerine, un fabrikalarından bisküvi üreticilerine kadar (örnekleri yüzlere binlere kadar arttırmak olası) çeşitli aktörleri eklemek mümkündür. Ama elbette en önemli aktörler hükümet ve sermaye çevreleridir. Çiftçiler bu zincirde yer alan belki de en masum sayılabilecek, çaresiz ve mahkum figüranlar olarak yer almakla birlikte, sorumluluklarını (her ne kadar diğerlerine oranla daha az olsa da) göz ardı etmek elbette mümkün değildir.

Denetimde sorumluluk kimde, yeterli mi?

Açmaya çalışayım, gelişmiş batı ülkelerinde büyük tarım arazilerinde devasa bitkisel ve hayvansal üretimler yapıldığı herkesin malumudur. Bu ürünlerin doğal olarak saklama süreleri ve raf ömürleri kısadır ve üretimden pazara ulaşana kadar geçen sürede bozulmamaları için çeşitli yöntemler uygulanmaktadır. Bu yöntemlerin neler olacağına dair kurallar ve diğer hususlar Tarım Bakanlığı ve ABD de FDA (Amerikan Gıda ve İlaç Dairesi ), AB’de ise EFA tarafından denetlenmektedir. Türkiye’de ise bu denetim görevi Tarım ve Orman Bakanlığı’ndadır. Her ne kadar ABD ve AB de ilgili kurumlar üzerlerine düşen denetim görevini layıkıyla yapsalar da Gıda ve Tarım Endüstrisi’nin lobi faaliyetleri Gıda Mevzuatının belirlenmesinde önemli rol oynamaktadır. Ülkemizde de Gıda Endüstrisinin hem mevzuatın oluşumunda hem de ABD ve AB den farklı olarak denetim mekanizmaları üzerinde çok önemli bir gücü olduğu inkar edilemez bir gerçektir. Bu güç öylesine yozlaşmış bir hale gelmiştir ki, Tarım Bakanlığı gelişmiş batı ülkelerinde kullanımı yasaklanmış tarım ilacı, gıda katkı maddesi vb.lerinin tarımsal üretimde ve Türk Gıda Kodeksinde yer almasına göz yummuş ya da yummakta, üstüne üstlük denetim görevini de savsaklamaktadır. Öyle ki bazı gıda firmalarının kapısından içeri denetim elemanlarının girmediğine dair önemli şüpheler ve şayialar mevcuttur. Özetlemek gerekirse, dünyada ve ülkemizde sağlıklı ve temiz gıdaya erişim açısından çok önemli sorunlar ve engeller yer almaktadır. Bu durum istisnasız tüm tarım hayvancılık ve işlenmiş gıda ürünlerinde vardır ve önüne geçmek hususunda devletlerin kısa, orta ve uzun vadede harekete geçmeleri hususunda her hangi bir emare bulunmamaktadır.

Temiz ve Güvenilir Gıdaya Erişmek Mümkün Değil mi?

Her ne kadar yukarıda bahsettiğim olumsuz tablo mevcut ve hakim durumdaysa da, Temiz ve Güvenli Gıda üreticileri de hiç yok değildir. Gıda konusunda her ne kadar büyük oranda “Gıda Endüstrisinin” hegemonyası olsa da, hammaddeden (bitkisel ve hayvansal) işlenmiş gıdaya kadar titiz ve sağlıklı gıda üretimi yapan üreticiler de mevcuttur. Bu tip üreticilere ve ürünlerine erişmek ise ülkemizde maalesef tüketicilerin araştırmasına ve bilinçli olmasına bağlı durumdadır. Zira bu üreticiler genellikle yerel ölçekte ve sınırlı miktarda sermayeye ve üretim kapasitesine sahip üreticilerdir. Pazarlama ve reklama ayıracak bütçeleri çok fazla olmadığı için tanıtım konusunda elleri büyük sermaye gruplarına karşı oldukça zayıftır. Bu sebeple onlara ulaşmak biraz da tüketicinin çabasına bağlıdır.

Yol üstünde alınan ürünler ne kadar güvenli?

Temiz ve Güvenli gıdaya erişmek konusunda yapılan en büyük hatalardan birisi de markasız ve yol üstünde bulunan üreticilerden yapılan ürün alışverişleridir. Toplumumuzda genellikle seyahatlerde yol üstünde bulunan “yerel çiftçi, köylü” vb satıcılardan alınan ürünlerin güvenilir olduğuna dair yanlış bir kanaat mevcuttur. Bu ürünler her ne kadar yöresel ve geleneksel adı altında satılsalar da, işin iç yüzü hiç de düşündüğünüz gibi olmayabilir. Bu ürünler ve üretici satıcılar yetersizliğini eleştirdiğimiz denetim sisteminin dahi dışında olup hiçbir kontrole tabi değillerdir. Aslında konumuzun dışında yer alan ve ülkemiz gıda güvenliği sorunlarının başında gelen “TAĞŞİŞ”in en fazla görülme riski taşıyan ürünler de bu ürünlerdir. Zira üzerlerinde ne marka, ne işletme ruhsatı, ne de ürün içeriğine ait hiçbir bilgi bulunmadığı gibi, nerede ve hangi şartlarda üretildiği de belli değildir. Satın aldığınız bir üründen memnun kalmadığınızda ya da ürünü iade etmek istediğinizde karşınızda muhatap bulamayacağınız bulsanız da sonuç alamayacağınız bir durumla karşılaşmanız çok olası bir durumdur. Bu yol üstü köylü satıcıları ile ilgili şahit olunan bazı durumlardan bahsetmek gerekirse; zeytinyağlarının içine genellikle Ayçiçek ya da pamuk yağı karıştırıldığı, marketten satın alınan yumurtaların pisliğe bulaştırılarak köy yumurtası izleniminin verildiği, fabrikasyon salçaların kavanozlara doldurularak köy salçası diye satıldığı, gıda boyası ve aroma verici maddeler katılarak soğuk içeceklerin doğal ürünlermiş gibi satıldığı oldukça yaygın bir olgudur.

Temiz Gıda üretimi yapanlara idealist üreticilere ulaşmak zor değil!

Temiz Gıda üretimi yapan yerel ölçekte ve kısıtlı sermaye ile kısıtlı miktarda kapasitesi olan üreticilerden kastımız, tescilli markası olan, kalite üretim standartlarına uyan, genellikle kendi sahip oldukları bitkisel ve hayvansal üretimlerini kendileri işleyip ambalajlayıp satan firmalardır. Söz konusu bu firmalar yasal prosedürlerin yanı sıra kendi üretim geleneklerini geliştirmiş titiz üreticilerdir. Genellikle ekolojik olmayan ya da konvansiyonel olarak da tabir edebileceğimiz bu üreticilerin dışında bir diğer Çiftçi-Üretici Grubu da Ekolojik-Organik üretim yapan üreticilerdir. Bu tür üreticilerin sayısı ülkemizde oldukça az olmakla birlikte, sayıları yavaş da olsa artış eğilimindedir. Kendi ürününü yetiştiren, işleyip satan bu üreticiler, tarımsal üretimlerinde tarım ilacı ve kimyasal gübre kullanmadan ve hatta “ATA TOHUMU” kullanarak hammadde üretmekte ve bu hammaddeleri hiçbir katkı ve koruyucu zararlı madde kullanmadan işlemekte, ambalajlamakta ve satışa sunmaktadırlar. Çocuklarının ve kendi sağlıklarının öneminin farkında olan tüketiciler, günümüzde daha da gelişen internet ve uzaktan satış kanalları ile bu üreticilere belki biraz daha fazla ücret ödeyerek ama gönül rahatlığı içinde ulaşabileceklerdir.

Yanlış Ekonomi Politika Gıdayı da vurdu

Genellikle Para ve Sermaye Piyasaları ile Makro Ekonomik Analizler içeren yazılar yazdığım hepinizin malumudur. 2 yılı aşkın zamandır bu konularda da yazmadığım aşikardır. Ne oldu da bunca zaman sonra üstelik hiç de uzmanı sayılmayacağım gıda konusunda bir yazı kaleme aldım. (Hoş ülkemizde bırakın herhangi bir uzmanlığa sahip olmayı, hiçbir vasfı olmaksızın her konuda fikir serdeden öyle çok şahıs var ki, sanırım benim naçizane gıda konusunda birkaç satır yazı yazmamın kimseye bir zararı dokunmayacaktır diye düşünerek şimdiden affınıza sığınıyorum.) Ayrıca her ne kadar eski bir bankacı olsam da son 7 yılını zeytin yetiştiriciliği ve kaliteli zeytinyağı üretmek için didinen taze çiftçi olarak geçirmiş biri olarak, gıdada yaşanan ve bazı yayın organlarında abartılı olarak algılanabilecek “Terör” tanımına uyan bizzat şahidi olduğum olayları da gözümün önüne getirdiğimde edindiğim bilgileri paylaşmanın doğru olacağına inanmaktayım. Geçmiş yazılarımı okuyanlar hatırlayacaklardır, hükümetin izlediği politikaların ülkemizi getireceği noktanın Orta Gelir Tuzağına düşmüş, yüksek enflasyona sahip, gelir dağılımı bozuk ve vatandaşların fakirleşeceği bir nokta olacağına bundan epeyce zaman önce dikkat çeken yazılardı ve maalesef ekonominin şu an geldiği yer tam da burası. Peki bu hususların zeytinyağı ile ilişkisini merak edenler için lafı daha fazla uzatmadan konuya girelim. Enflasyonun hızla yükseldiği ama ücret ve maaşlarla geçinenlerin satın alma gücünün aynı oranda artmadığı bizim gibi ülkelerde olan ve olacak ilk şey ahlaki çöküntü ya da ahlaki zafiyettir. Buna İngilizce’de “Moral Hazard” denir. Fiyatların hızla artması durumunda üreticiler ilk olarak ürettikleri malların kalitesini ve miktarını düşürme eğilimine girerler. Sayın Mahfi Eğilmez bu eğilimlere bir yazısında değinmişti. Shrinkflasyon ve skimflasyon terimlerini yazarsam hatırlayacaksınız. Yüksek enflasyonla birlikte ortaya çıkan bu eğilimlerin hayatımızdaki yansımalarının en önemlisi ise tükettiğimiz gıdalarda yaşanmaktadır. Özellikle hammadde ve ara mamul temininde oluşan maliyet artışları üreticileri hızla (gelirlerini muhafaza altına almak için) düşük kaliteli ve düşük miktarlı ürünleri aynı fiyata ve ya daha yüksek fiyata satmaya yöneltir. Daha önce Gıda Endüstrisinin lobi gücünden bahsettiğimizi hatırlarsınız. Böyle zamanlarda bu Gıda Lobisi hem büyümesini sürdürmek hem de karlılığını devam ettirebilmek adına mevcut ekonomik ortamı fırsata çevirmek üzere daha düşük kaliteli hammaddelere yönelerek nihai ürünlerinde de kaliteyi aşağı çeker.

Sofralık Zeytin ve Zeytinyağı Üretiminde Temiz ve Kaliteli Ürün Nasıl Elde Edilir?

Sözü geçen davranışlara en uygun temel gıda maddesi de benim de içinde son 7 yıldır yer aldığım Zeytin Yetiştiriciliği ve Zeytinyağı üretiminde rastlanmaktadır. Bilindiği gibi zeytinyağı zeytinden elde edilir. Kaliteli bir zeytinyağı üretimi için öncelikle kaliteli zeytinler yetiştirilmelidir. Elbette kaliteli zeytinyağı üretmenin tek koşulu iyi hammadde yetiştirmek değildir. Zeytinyağı üretimi ülkemizde artık Kontinü Sistem denilen üretim kapasitesi yüksek makinelerle yapılmaktadır. Türkiye’de kurulu zeytinyağı fabrikalarının sayısı Ulusal Zeytin ve Zeytinyağı Konseyi verilerine göre 1,200 adettir. Günde 60 ton zeytin sıkılabilen makinelerle büyük ölçekli üretimler yapılabilmektedir. Bildiğimiz bir çok zeytinyağı markasının binlerce tonluk üretimleri de sadece kendi tesislerinde yapılmamaktadır. Söz konusu markalar da zeytin yetiştiricilerinin başka sıkım tesislerinde sıkılan zeytinyağlarını satın alarak kendi markaları altında satmaktadırlar Türkiye’de zeytin üretiminin yaklaşık % 10’u zeytinyağı üretiminin ise %1’i organik olarak gerçekleşmektedir. Zeytin üretiminin %6’sı iyi tarım uygulamaları kapsamında üretilmektedir. Bu istatistikten de anlaşılacağı üzere zeytinyağında gerçekleşen üretimin %95’lik kısmı “TEMİZ GIDA” sınıfına girmemektedir. Dolayısıyla “Yetişkinlerin anne sütü” olarak değerlendirilen ve ancak üretimde yapılan yanlışlar nedeniyle, zeytin ve zeytinyağının insan sağlığına faydalı olmasının önünde çok önemli engeller mevcuttur. Zeytin meyvesinin üretiminde kullanılan zararlılarla mücadele ilaçları ve topraklarımızın tuzlanması ve organik madde miktarının azalmasına sebep olan verim arttırıcı kimyasal gübrelerin kullanımı ile başlayan, zeytinin yağ fabrikalarında uygun olmayan koşullarla sıkılmasına kadar varan bu hatalı üretim zinciri bu temel besin kaynağının güvenilirliğini tehdit etmektedir. Hem çiftçilikte hem de sanayii bacağındaki üretim yanlışları sebebiyle, Temiz ve Güvenli sayılabilecek nitelikteki sofralık zeytin miktarı 120 bin ton (2022 yılı verilerine göre zeytin üretimi 1,200 bin ton/yıl), zeytinyağı üretimi ise 6,500 ton (2022 yılı verilerine göre zeytinyağı üretimi 650 bin ton/yıl.)

Sonuç olarak, zeytinde güvenilir temiz gıda sınıfına giren kısım toplam üretimin %10’u kadar, zeytinyağında ise daha da kötü olarak %1 kadardır. Spesifik olarak zeytin ve zeytinyağı üretiminde yaşanan bu karamsar tabloyu üç aşağı beş yukarı bütün tarımsal üretime endekslemek mümkündür. Dolayısıyla dediğim gibi iş dönüp dolaşıp ödediği ücretin karşılığını almak isteyen tüketicinin maharetine ve üreticinin vicdanına sıkışıp kalmış durumdadır.

Ülkemizde her alanda yaşanan sorunlar yumağı ve çözümsüzlüklerin en önemli sebebi olarak başta ekonomide yaşanan sorunlar gösterilmektedir. Halbuki ekonomide yaşanan sorunlar kanımca bir sonuçtur. Sorunlarımızın temel kaynağı “Yönetim ve Zihniyet Zafiyetidir”. Ülke iyi yönetilmedikçe ki yönetilmediği aşikardır, bunun sebebi de zihniyet sorunudur. Zihniyet değişmedikçe ne sağlıklı gıdaya ulaşabiliriz ne de sağlıklı nesiller yetiştirebiliriz. Elbette umutsuz olmamak gereklidir, zira hala daha ülkesini ve insanını seven önemli bir kesim vardır ve olacaktır, önemli olan şey bu insanlarımızın fırsat bulabilmesindedir.

Erden Armağan ER 19.08.2024-Ayvalık-Balıkesir

e-posta: [email protected]

www.bankavitrini.com

*************

EK OKUMALAR:

GIDADA FAHİŞ FİYAT MI YOKSA TARIM POLİTİKALARININ İFLASI MI?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu