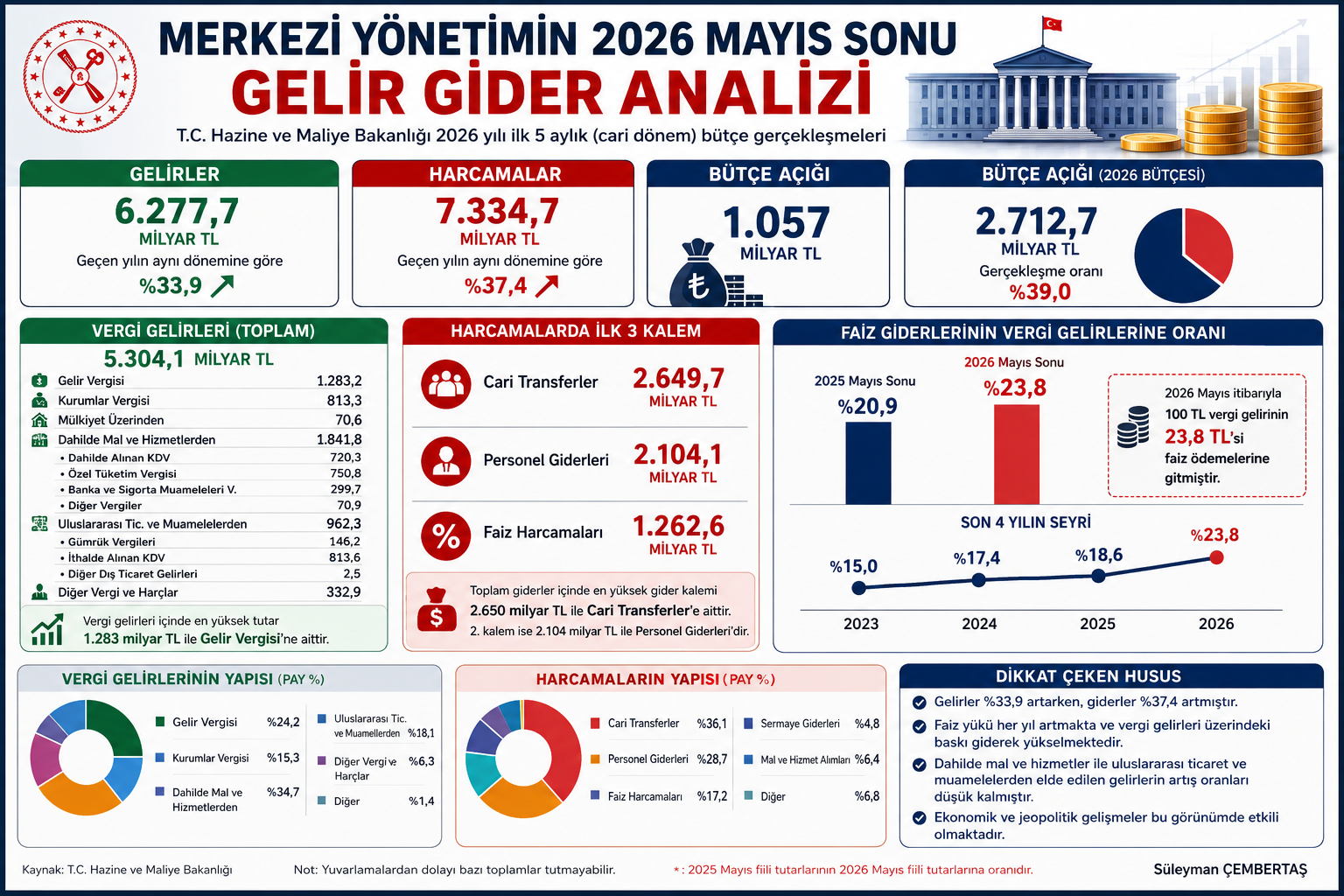

EKONOMİ

Türkiye’nin sınai haklar haritası çıktı!

Türk Patent ve Marka Kurumu 2023 yılına ait sınai haklar verilerini açıkladı. Verileri değerlendiren Destek Patent Yönetim Kurulu Başkanı Kemal Yamankaradeniz; “Yabancı başvuru ve tescil sayılarındaki yükseliş dikkate değer. İller bazında her zamanki gibi şampiyon İstanbul olurken; Bayburt, Ardahan, Erzincan ve Bitlis illerimize ilişkin veriler, Sınai Haklar hakkındaki bilinçlendirilme çalışmalarının arttırılması gerektiğini gösteriyor. Bu veriler ışığında, ülkemizdeki bazı bölgelerin sınai haklar yönünden gelişmesi için yerel yönetimlerin ve kamu idarecilerinin daha fazla katkı koyması gerektiği görülmektedir” dedi.

Yerli yabancı toplam patent başvurularında %3,64’ lük artış!

2023 yılında Türk Patent ve Marka Kurumuna yerli ve yabancı 16.433 patent, 3.400 faydalı model, 183.149 marka ve 58.076 tasarım olmak üzere üzere toplam 261.058 başvuru yapıldı. Destek Patent Yönetim Kurulu Başkanı Kemal Yamankaradeniz; “Ülke ekonomisindeki ticari aktörlerimiz artık marka, patent, tasarım, faydalı model tescili gibi kavramların önemini daha iyi kavradı ve buna göre hareket ediyor. Vekil firma olarak yıllar içinde gösterdiğimiz çaba neticesinde bu farkındalığı oluşturmayı başardığımızı görüyoruz. TÜRKPATENT verilerine göre 2023 yılında yerli yabancı toplam patent başvurularında %3,64’ lük yaşandı. Dünya genelinde her geçen gün ihracat fırsatlarının, markalara, AR-GE’ye yapılan yatırımların artması şirketlerin daha inovatif ve öncü olmalarını zorunlu kılıyor. Bu da aslında hem ülkemizde hem dünyada sektörümüzdeki pazarın büyüdüğünü kanıtlıyor” dedi.

Uluslararası patent başvurularında %25 artış!

“TÜRKPATENT’in açıkladığı güncel verilere göre Türkiye’de faaliyet gösteren yerli firmalar 2023 yılında 155’i PCT (uluslararası patent başvurusu), 234’ü EPC (Avrupa patent başvurusu) olmak üzere toplam 389 uluslararası patent başvurusu yaptı. 2022 yılında başvuru sayısı toplam 312 idi. Buna göre 2023 yılı başvuruları yaklaşık yüzde 25 (dörtte bir) oranında bir artış gösterdi. Bu da Türkiye’de yükselen fikri ve sınai haklar bilincinin küresel ölçekte yansımasını gösteriyor.”

Patent başvurularının zirvesinde yine İstanbul yer alıyor

TÜRKPATENT’ e göre geçtiğimiz yıllarda olduğu gibi İstanbul tüm başvurularda ilk sırada. Patent başvurularında 3.526, başvuru ile ilk sırada yer alan İstanbul’u yine büyükşehirler takip ediyor. Patent başvurularında ikinci sırada 1.327 başvuru ile Ankara, üçüncü sırada 509 başvuru ile Bursa, dördüncü sırada 429 başvuru ile İzmir ve beşinci sırada 415 başvuru ile Kocaeli yer alırken; Hakkari, Sinop ve Kilis, sadece 1’er patent başvurusuyla listenin en sonlarında yer alan illerimiz oldu. Bayburt ise 2023 yılında hiç patent başvurusu yapılmayan tek il olarak dikkat çekiyor.

Marka başvurularında İstanbul liderliğini sürdürüyor

Marka başvurularının illere göre dağılımına baktığımızda ise; 71801 başvuru yapan İstanbul’u 14.368 marka başvurusuyla Ankara, 11.378 başvuruyla İzmir, 7.412 başvuruyla Bursa ve 6.179 başvuruyla Antalya izliyor. Ardahan ise 15 başvuruyla son sırada yer alıyor.

Tasarım başvurularında ise bir önceki yılın verilerine göre sıralamalarını ilerleten iller Kayseri ve Antep

Tasarım başvurularında ise 20623 başvuru ile İstanbul başı çekerken; Bursa 4.650 başvuru ile ikinci, Ankara 3.709 başvuru ile üçüncü, Kayseri 3.464 başvuru ile dördüncü, Gaziantep ise 2.754 başvuru ile beşinci sırada yer aldı. Erzincan ise 2023 yılında hiç tasarım başvurusu yapılmayan tek il oldu.

Faydalı modelin dikkat çekeni ise Konya

Faydalı model başvurularında 931 başvuru ile İstanbul başı çekiyor; 403 başvuruyla Ankara, 262 başvuruyla Bursa ve 246 başvuruyla İzmir izlerken, Konya’nın 174 başvuruyla beşinci sıraya yerleşmesi dikkate değer bir unsur oldu. Bitlis ve Ardahan ise 2023 yılında hiç faydalı model başvurusu yapılmayan iller olarak listenin son sıralarına yerleşti.

Yerli patent ve faydalı modelde en çok başvuru yapılan alan: Motorlu Kara Taşıtı

TÜRKPATENT NACE kodu verilerine göre 2023 yılında yerel patent ve faydalı model başvurularında motorlu kara taşıtı, römork ve yarı römork imalatı, büro makineleri ve bilgisayar imalatı, mobilya imalatı; başka yerde sınıflandırılmamış diğer imalatlar, tıbbi ve cerrahi teçhizat ile ortepedik araçların imalatı ve eczacılık ürünlerinin, tıbbi kimyasalların ve botanik ürünlerinin imalatı ilk beş sırada yer alıyor. Yurt dışından Türkiye’ye gelen yabancı patent ve faydalı model başvurularında ise; eczacılık ürünlerinin, tıbbi kimyasalların ve botanik ürünlerinin imalatı, diğer özel amaçlı makinelerin imalatı, ana kimyasal maddelerin imalatı, tıbbi ve cerrahi teçhizat ile ortepedik araçların imalatı ve genel amaçlı diğer makinelerin imalatı yer alıyor.

İhracatta yenilikçi atılımlar için katma değerli ürünlerle markalaşma şart!

Marka, patent ve tasarım sayılarının ülkemiz sanayisinin gelmiş olduğu gelişmişlik düzeyi ile doğru orantılı olmadığını belirten Yamankaradeniz; “daha fazla katma değerli ürün üretimi, daha yüksek teknolojili üretim anlamına gelmektedir. Bu nedenle, bu yenilikleri patentle veya faydalı model başvuruları ile koruma altına almak ve değer oluşturmak, ülkemizi ve firmalarımızı zenginleştirir. Böylece, ihracaattaki tonaj rakamları aynı kalsa bile birim fiyatı artacağından yapılan toplam ihracaat rakamımızda artış olacaktır. Bu da cari açığın daha az oluşması ve enflasyon rakamlarının aşağıya doğru gelmesine olumlu katkı sağlayacaktır. Dolayısıyla, bu yeni teknolojilerle dünya pazarlarına açılan markalarımızın Türk malı dolaşım miktarının artması, uluslararası markalaşmanın çok olumlu yansımaları olacaktır” dedi.

EKONOMİ

Geçmişin ekonomik krizlerinden ders aldık mı? – 1 (Birinci nesil kriz modelleri)

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- BES havuzundaki birikim 2,4 trilyon lirayı aştı 09/07/2026

- Almanya ABD'den Tomahawk füzeleri satın alacak 09/07/2026

- QNB: Altındaki düşüş, Türkiye'de tüketici talebini etkiliyor 09/07/2026

- Porsche’ye küresel talep şoku: İlk yarı satışları 6 yılın dibinde 09/07/2026

- 3. çeyrek ihracat beklenti endeksi arttı 09/07/2026

- ING Türkiye sendikasyon temin etti 09/07/2026

- İnşaat maliyet endeksi Mayıs'ta arttı 09/07/2026

- Türkiye, nüfus büyüklüğüne göre 194 ülke arasında 18. sırada 09/07/2026

- Çin, Nvidia H200 çipi için izin verecek 09/07/2026

- Küresel piyasalarda yeniden jeopolitik tansiyon 09/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu