Yüksek maliyet dönemlerinde eski hesapla yapılan kâr hesabı işletmeleri zarara sürüklüyor

Türkiye’de sanayici artık yalnızca üretmekte, satmakta veya finansmana ulaşmakta zorlanmıyor; en temel işletme fonksiyonlarından biri olan doğru maliyet hesaplamasında da ciddi biçimde zorlanıyor.

Çünkü klasik maliyet hesabı, maliyetlerin görece sabit kaldığı dönemlerde çalışır. Ancak kira, hammadde, enerji, işçilik, finansman gideri ve kur kaynaklı maliyetlerin sürekli hareket ettiği dönemlerde “aldım, üzerine yüzde 20 koydum, sattım” mantığı artık sanayiciyi yanıltıyor.

TÜİK verilerine göre Haziran 2026’da Yİ-ÜFE yıllık yüzde 28,09, aylık yüzde 1,80 arttı. Bu, üretici tarafında maliyet baskısının hâlâ güçlü olduğunu gösteriyor. TCMB’nin Haziran 2026 Sektörel Enflasyon Beklentileri’nde reel sektörün 12 ay sonrası enflasyon beklentisi yüzde 33,10 seviyesinde kaldı.

“Yüzde 20 Kâr Ettim” Yanılgısı Nasıl Zarar Üretir?

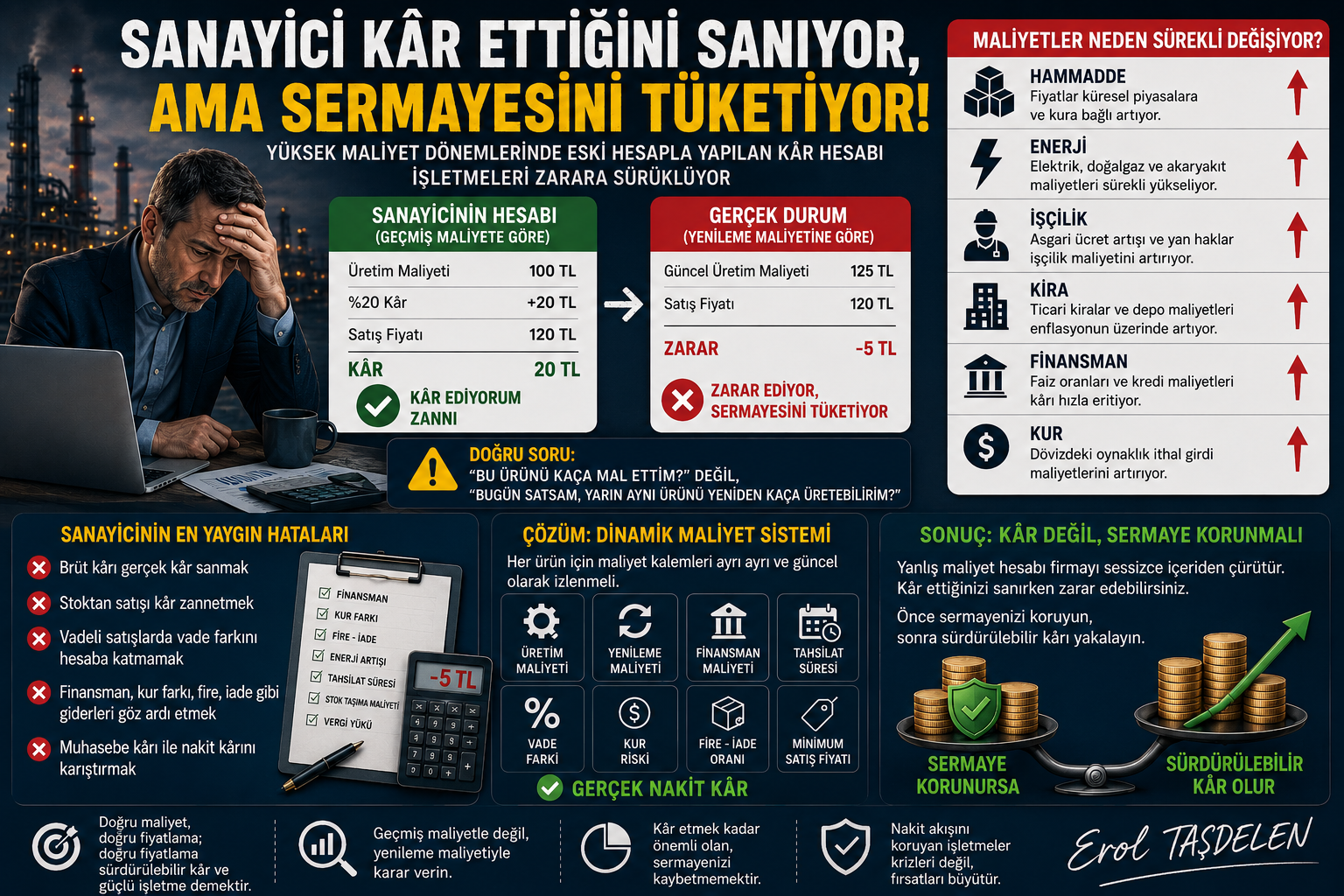

Basit örnek: Bir sanayici ürünü 100 TL’ye mal ettiğini düşünüyor. Üzerine yüzde 20 koyup 120 TL’ye satıyor. Kâğıt üzerinde 20 TL kâr var.

Ancak aynı ürünü yeniden üretmek için gereken hammadde, enerji, işçilik ve genel giderler satış anında artık 125 TL’ye çıkmışsa, sanayici aslında 20 TL kâr etmemiştir; 5 TL sermaye kaybetmiştir.

Yani muhasebe defterinde kâr görünen işlem, işletmenin kasasında ve üretim gücünde zarar yaratmıştır.

Sorun şudur: Sanayici geçmiş maliyete göre fiyatlama yapıyor, ancak gelecekteki yenileme maliyetiyle üretime devam etmek zorunda kalıyor.

Eski Maliyet, Yeni Gerçekliği Ölçemez

Düşük enflasyon dönemlerinde “alış maliyeti + kâr marjı” yöntemi makul çalışır. Çünkü bugün alınan hammaddenin yerine yenisini koyma maliyeti birkaç hafta sonra dramatik biçimde değişmez.

Fakat yüksek enflasyon ve oynak kur dönemlerinde durum tamamen değişir.

Sanayici ürünü sattığında cebine giren para, sattığı malı yeniden yerine koymaya yetmiyorsa ortada gerçek kâr yoktur. Bu nedenle enflasyonist ortamda kâr hesabı, yalnızca geçmiş maliyet üzerinden değil, yenileme maliyeti üzerinden yapılmalıdır.

En Büyük Hata: Brüt Kârı Gerçek Kâr Sanmak

Sanayicinin sık yaptığı hata şudur: “Malı 100’e aldım, 120’ye sattım, yüzde 20 kâr ettim.”

Oysa bu hesapta çoğu zaman şu kalemler eksik kalır: Finansman maliyeti, vade farkı, tahsilat gecikmesi, kur farkı, fire, iskonto, iade, enerji artışı, işçilik zammı, kira artışı, bakım-onarım, stok taşıma maliyeti ve vergi yükü.

İSO Türkiye İmalat PMI anketleri de firmalara girdi maliyetleri ve satış fiyatlarındaki değişimleri düzenli olarak sorarak sanayide fiyatlama baskısının önemini ölçüyor. Mayıs 2026 verilerinde bazı sektörlerde girdi maliyetleri enflasyonunun dört yılı aşkın sürenin en yüksek düzeyine çıktığı belirtilmişti.

Stoktan Satış Kâr Gibi Görünür, Sermaye Kaybı Yaratabilir

Enflasyon dönemlerinde stoktan satış en tehlikeli alandır.

Sanayici geçmişte ucuza aldığı hammaddeyle ürettiği ürünü bugün yüksek fiyattan sattığında kendini kârlı hisseder. Ancak aynı hammaddeyi yeniden almak istediğinde satıştan gelen para yetersiz kalıyorsa, işletme gerçekte stok kârı değil, sermaye erimesi yaşamaktadır.

Bu nedenle enflasyon dönemlerinde doğru soru şudur: “Bu ürünü kaça mal ettim?” değil, “Bu ürünü bugün satsam, yarın aynı ürünü yeniden kaça üretebilirim?”

Vade Kârı Da Yutar

Bir başka kritik hata vadeli satışlarda ortaya çıkar.

Sanayici ürünü bugün 120 TL’ye satıyor, tahsilatı 90 gün sonra yapıyor. Bu süreçte hammadde, enerji ve işçilik yüzde 15-20 artıyorsa, tahsil edilen para işletmenin üretim döngüsünü çevirmeye yetmeyebilir.

Bu durumda firma kâr etmiş gibi görünür ama işletme sermayesi zayıflar. Sonra aynı firma bankaya gider, kredi ister. Kredi pahalıysa bu kez finansman maliyeti kârın kalan kısmını da siler.

TCMB’nin Mayıs 2026 Finansal İstikrar Raporu’nda sıkı finansal koşulların reel sektör üzerinde etkili olduğu, kredi koşullarının dezenflasyon sürecinin bir parçası olarak sıkı kaldığı vurgulanıyor.

Sanayici Neden Maliyet Hesaplayamıyor?

Çünkü artık maliyet tek bir rakam değil, sürekli değişen bir denklem.

Bugünkü maliyet ile yarınki maliyet farklı. Peşin maliyet ile vadeli maliyet farklı. TL maliyet ile dövize bağlı maliyet farklı. Muhasebe kârı ile nakit kârı farklı. Stok maliyeti ile yenileme maliyeti farklı.

Sanayici bu farkları aynı tabloda izlemiyorsa, kâr ettiğini sanırken zarar edebilir.

Çözüm: Dinamik Maliyet Sistemi

Sanayicinin artık klasik maliyet defteriyle değil, dinamik maliyet sistemiyle çalışması gerekiyor.

Her ürün için şu hesaplar ayrı izlenmeli: Üretim maliyeti, yenileme maliyeti, finansman maliyeti, tahsilat süresi, vade farkı, kur riski, fire ve iade oranı, enerji ve işçilik güncellemesi, minimum satış fiyatı ve gerçek nakit kârı.

Aksi halde firma satış yapar ama sermaye kaybeder. Ciro büyür ama kasa boşalır. Muhasebe kâr yazar ama işletme krediye muhtaç hale gelir.

Kâr Değil, Sermaye Korunmalı

Bugünün sanayicisi için en büyük risk zarar etmek değil; kâr ettiğini zannederek zarar etmektir.

Çünkü yanlış maliyet hesabı firmayı sessizce içeriden çürütür. İlk aşamada kâr marjı erir, sonra işletme sermayesi zayıflar, ardından kredi ihtiyacı artar, son aşamada ise firma üretimi finanse edemez hale gelir.

Bu nedenle yüksek enflasyon, yüksek faiz ve oynak maliyet dönemlerinde sanayicinin temel hedefi yalnızca kâr etmek değil, önce sermayesini korumak olmalıdır.

Kâr, ancak sattığınız malı yeniden yerine koyabiliyor ve işletme döngüsünü borçla değil kendi nakit akışınızla sürdürebiliyorsanız gerçektir.

Erol TAŞDELEN – Ekonomist

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

GÜNCEL3 yıl önce

GÜNCEL3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önce

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önce