GÜNCEL

IMF: Evden Çalışmak Üretkenliği Güçlendiriyor

Ekonomi, kasvetli bilim olmasıyla ünlüdür. Ne yazık ki, 1950’lere kadar uzanan verimlilik artışındaki yavaşlamayı vurgulayan son çalışmalar da bir istisna değildir. Ancak, pandeminin neden olduğu evden çalışmadaki sıçramanın vaat ettiği büyük üretkenlik kazanımları nedeniyle daha neşeli bir bakış açısına sahibim.

Salgının ortaya çıkmasıyla birlikte evden çalışma yaklaşık on kat artmış ve salgın öncesi seviyesinin yaklaşık beş katına yerleşmiştir (Bkz. Grafik 1). Bu, yavaşlayan üretkenliğe karşı koyabilir ve önümüzdeki birkaç on yıl içinde ekonomik büyümede bir artış sağlayabilir. Yapay zeka ek çıktı sağlarsa, yavaş büyüme dönemi sona erebilir.

Tüm zamanların en ünlü ekonomistlerinden biri olan Nobel ödüllü Robert Solow’un ekonomik büyümenin ayrıştırılması analizime rehberlik ediyor. Solow’un 1957 tarihli klasik makalesi, büyümenin hem emek ve sermaye gibi faktör girdilerindeki artıştan hem de ham üretkenlik artışından nasıl geldiğini vurgulamaktadır. Analizimi, bu faktörlerin her birinin daha hızlı büyümeyi nasıl teşvik edeceğini vurgulayarak onun çerçevesine asıyorum.

Emek

Emeğin etkisini görmenin en kolay yolu, Amerika Birleşik Devletleri, Avrupa ve Asya’dan gelen ve hibrit çalışmanın maaşta yaklaşık yüzde 8’lik bir artışa değer olduğunu gösteren anket kanıtlarıdır. Hibrit çalışma, ofis çalışanları, yöneticiler ve diğer profesyoneller için tipik bir modeldir ve genellikle haftada iki veya üç gün ofisten uzakta olmayı içerir. Çalışanların bunu neden maaşlarının yüzde 8’i değerinde gördüklerini anlamak için, tipik çalışanların haftada yaklaşık 45 saatini ofiste geçirdiklerini, ancak haftada 8 saate yakın bir süre daha harcadıklarını unutmayın. Bu nedenle, haftada üç gün evden çalışmak, haftada yaklaşık beş saat, toplam haftalık çalışma ve işe gidip gelme sürelerinin yaklaşık yüzde 10’unu tasarruf etmelerini sağlar.

Çoğu insan işe gidip gelmekten gerçekten hoşlanmaz ve bu nedenle bu zaman tasarrufuna daha da fazla değer verir. Örneğin, Nobel Ödülü sahibi Daniel Kahneman’ın bir başka ünlü makalesine bakın. Bu araştırma, işe gidip gelmenin gün içinde en nefret edilen aktivite olduğunu, işten bile daha fazla sevilmediğini buldu. Bu, ortalama bir çalışanın evden çalışmaya neden bu kadar değer verdiğini anlamayı kolaylaştırır – işten daha uzakta yaşayabilme esnekliğinin yanı sıra saatlerce süren sancılı haftalık işe gidip gelme yeteneğinden tasarruf etme yeteneği ile.

Evden çalışmanın bu değeri, işgücü arzı üzerinde güçlü bir etkiye sahiptir. Küresel ekonomide, işgücünün kenarında olan on milyonlarca insan var. Bu nedenle, işin çekiciliğindeki küçük değişiklikler, milyonlarca kişiyi istihdama getirebilir. Bu marjinal işgücü, çocuk bakımı veya yaşlı bakımı sorumlulukları olanları, emekliliğe yakın olanları ve kırsal alanlardaki bazı insanları içerir.

WFH’nin işgücü arzı üzerindeki bu etkisine bir örnek, pandeminin ardından ABD’de çalışan yaklaşık 2 milyon engelli çalışanın daha olmasıdır. Engelli istihdamındaki bu artışlar öncelikle yüksek WFH’li mesleklerde meydana gelmiştir. Engelli çalışanlar iki şekilde fayda sağlar: birincisi, uzun yolculuklardan kaçınarak ve ikincisi, çalışma ortamlarını evde kontrol etme becerisiyle.

Başka bir örnek, pandemiden bu yana birinci sınıf erkek istihdamından yaklaşık yüzde 2 daha hızlı artan ABD’deki birinci sınıf kadın istihdamıdır. Son araştırmalara göre, kadınların çocuk bakımındaki daha büyük rolü, WFH aracılığıyla kadınların işgücüne katılımındaki bu artışı tetikliyor olabilir.

Toplu olarak, bu etkiler işgücü arzını yüzde birkaç oranında artırabilir.

Tabii ki, bu hesaplama mevcut nüfusu verildiği gibi alır. Uzun vadede, WFH doğurganlık oranlarını da artırabilir. Yüzlerce çalışan ve yöneticiyle konuşurken defalarca duyduğum bir hikaye, uzaktan çalışmanın ebeveynliği nasıl kolaylaştırdığıdır. Bu belki de en belirgin olanı, uzun iş günlerinin, cezalandırıcı işe gidip gelmelerin ve yoğun ebeveynlik baskılarının doğurganlığın hızla düşmesine yol açtığı Doğu Asya’da belirgindir. Ebeveynler haftada iki veya üç gün evde çalışabiliyorsa, özellikle ebeveynlik sorumluluklarını paylaşmalarına izin veren esnek programlarla, bu doğum oranlarını artırabilir. ABD anket verilerine dayanan ön analiz, her ikisi de haftada bir gün veya daha fazla evden çalıştığında, çift başına belki de 0,3 ila 0,5 daha fazla istenen çocuk olduğunu göstermektedir.

Başkent

WFH’nin sermaye üzerindeki olumlu etkisi, konut ve perakende gibi diğer kullanımlar için ofis alanının daha uzun vadeli serbest bırakılmasından gelir. Çalışanlar haftada iki veya üç gün evde yaşıyorsa, toplumun daha az ofis alanına ihtiyacı vardır ve bu alan diğer faaliyetler için kullanılabilir. Ayrıca, işe gidip gelme trafiğini azaltarak ek ulaşım altyapısına olan ihtiyacı azaltır. Ev sermayemizin daha yoğun kullanımı – evlerimizdeki ve apartmanlarımızdaki alan ve ekipman – toplumun ulaşım ve ofis sermayesi kullanımından tasarruf etmesine izin verebilir ve bu da başka kullanımlara yeniden dağıtılabilir. Büyük şehir merkezlerinde arazinin yaklaşık yarısı ofis alanıyla kaplıdır ve ofis doluluk oranının şu anda pandemi öncesi seviyelerin yüzde 50 altında olduğu göz önüne alındığında, ofis alanının azaltılması için büyük bir potansiyel vardır.

Sürüş hızlarıyla ilgili son veriler, sabah işe gidip gelirken trafiğin artık saatte yaklaşık 2 veya 3 mil daha hızlı hareket ettiğini gösteriyor, bu da ek ulaşım altyapısına olan ihtiyacı azaltıyor ve tipik bir banliyöye günde birkaç dakika kazandırıyor.

Uzun vadede, çalışanların kısmen veya tamamen uzaktan çalışmasına izin vermek, şu anda az kullanılan arazileri konut için de açar ve kullanılabilir arazi arzını etkin bir şekilde artırır. Çoğu çalışan merkezden bir saatten fazla bir yolculuktan fazla yaşamak istemediği için birçok büyük şehir yoğun bir şekilde sıkışıktır. Haftada sadece birkaç gün işte olmaları gerekiyorsa, daha uzun yolculuklar mümkün hale gelir ve konut kullanımı için şehir merkezlerinin dışında daha fazla alan açar.

Toplu olarak, bu sermaye katkıları önümüzdeki on yıllarda çıktıyı yüzde birkaç oranında artırabilir.

Verimli -lik

Klasik firma ve bireysel mikro çalışmalar tipik olarak ABD, Avrupa ve Asya işgücünün yaklaşık yüzde 30’u için olağan model olan hibrit çalışmanın üretkenlik üzerinde kabaca düz bir etkiye sahip olduğunu ortaya koyuyor. WFH, çalışanları yorucu yolculuklardan kurtararak onlara fayda sağlar ve genellikle daha sessiz bir çalışma ortamı sağlar. Ancak ofiste geçirilen süreyi azaltarak, çalışanların öğrenme, yenilik yapma ve iletişim kurma becerilerini de azaltabilir. Araştırmalara göre, bu olumlu ve olumsuz etkiler kabaca birbirini dengeleyerek hibrit WFH’nin net üretkenlik etkisi yaratmadığını gösteriyor.

Çalışanların yaklaşık yüzde 10’u tarafından benimsenen tamamen uzaktan çalışmanın etkisi, büyük ölçüde ne kadar iyi yönetildiğine bağlıdır. Pandeminin ilk günlerinde tamamen uzaktan çalışmayı inceleyen bazı çalışmalar, potansiyel olarak erken kilitlenmelerin kaosu nedeniyle büyük olumsuz etkiler buldu. Diğer çalışmalar, tipik olarak çağrı merkezi veya iyi yönetilen firmalarla veri girişi çalışmaları gibi daha kendi kendini yöneten faaliyetlerde büyük olumlu etkiler buldu.

Özetle, tamamen uzaktan çalışmanın etkisi belki de nötrdür, çünkü firmalar bunu yalnızca bu tür iş düzenlemeleri iş faaliyetiyle eşleştiğinde benimseme eğilimindedir – genellikle yönetilen bir ortamda eğitimli çalışanlar tarafından gerçekleştirilen kodlama veya BT desteği gibi görevler. Ancak, herhangi bir firma üzerindeki mikro verimlilik etkileri nötr olsa da, işgücü piyasasına katılımın büyük gücü, toplam makro etkinin muhtemelen olumlu olacağı anlamına gelir.

İşgücü piyasasına dahil olmanın faydalarını açıklamak için, tamamen yüz yüze işlerin yalnızca yakındaki çalışanlar tarafından doldurulabileceğini göz önünde bulundurun. Örneğin, New York’taki bir insan kaynakları veya bilgi teknolojisi pozisyonu yalnızca yerel bir sakin tarafından doldurulabilir. Bulgaristan, Brezilya veya Belize’de daha uygun olabilecek insanlar olsa bile, şahsen orada değillerse işi yapamazlar. Ancak pozisyonlar uzaktan doldurulabildiği anda, işverenler en iyi yerel çalışanı seçmekten hibrit için en iyi bölgesel çalışanı ve tamamen uzaktan çalışma için en iyi küresel çalışanı almaya geçer.

İş ayrımcılığı ve yeniden tahsis üzerine yapılan son çalışmalar, işgücü piyasalarını daha geniş bir potansiyel çalışan havuzuna genişletmenin nasıl büyük üretkenlik faydaları sağlayabileceğini vurgulamaktadır. Bir pozisyon için 10 ila 10.000 nitelikli adaya geçmek, özellikle yapay zeka başvuru sahiplerini taramaya yardımcı olabilirse, çok daha verimli bir eşleşme sağlar. Uzaktan çalışma, çalışanlar ve firmalar arasında küresel eşleştirmeye olanak tanıyarak işgücü verimliliğini artırır.

Evden çalışmanın ek bir makro üretkenlik yararı, ulaşımdan kaynaklanan kirlilik üzerindeki olumlu etkisidir. WFH artışı, ABD ve Avrupa’daki işe gidip gelme trafik hacimlerini tahmini yüzde 10 oranında azalttı. Bu, kirliliği, özellikle de düşük seviyeli ağır partikül emisyonlarını azaltmıştır. Sağlık çalışmaları, kirliliği bilişsel ve üretkenlik hasarıyla ilişkilendirmiştir. Kirliliği azaltmak sadece yaşam kalitemizi iyileştirmekle kalmaz, aynı zamanda büyümeyi de artırabilir.

Pozitif geri bildirim döngüsü

Evden çalışmaktan daha hızlı büyümeye ve geri dönmeye kadar olumlu bir geri bildirim döngüsü bu etkileri artırır. Ekonomide pazar büyüklüğü etkilerinin uzun bir geçmişi, firmaların daha büyük ve daha kazançlı pazarlara hizmet etmek için nasıl yenilik yapmaya çalıştıklarını vurgulamaktadır. Her gün evden çalışan 5 milyondan 50 milyona çıktığınızda, büyük donanım ve yazılım şirketleri, start-up’lar ve fon sağlayıcılar bunu fark ediyor. Bu, bu pazarlara hizmet etmek, üretkenliklerini ve büyümelerini artırmak için yeni teknolojilerin hızlanmasına yol açar.

Bu geri bildirim döngüsü zaten başladı. ABD Patent ve Marka Ofisi’nde “uzaktan çalışma”, “evden çalışma” veya benzer kelimeleri tekrar tekrar kullanan yeni patent başvurularının payı 2020 yılına kadar sabit kaldı ancak yükselmeye başladı (bkz. Grafik 2). Bu, teknolojilerdeki gelişmeyi vurgulamaktadır. Daha iyi kameralar, ekranlar ve artırılmış ve sanal gerçeklik ve hologramlar gibi yazılım ve teknolojiler, gelecekte hibrit ve uzaktan çalışmanın üretkenliğini artıracaktır. Bu, büyüme ve evden çalışma arasında olumlu bir geri bildirim döngüsü oluşturacaktır.

Evden çalışmadaki patlamaya yönelik eleştirilerden biri de şehir merkezlerine verilen zarardır. Şehir merkezlerinde perakende harcamalarının düştüğü doğru, ancak bu faaliyet banliyölere taşındı ve genel tüketim harcamaları pandemi öncesi eğilimini sürdürdü. Belki de daha sorunlu olan, ticari ofis alanlarının değerlemelerindeki büyük düşüştür. Bu, ofis sektöründeki yatırımcılar için bir değerleme kaybını temsil etse de, şehir merkezi alanının konut kullanımı için serbest bırakılması, uzun vadede şehir merkezinde yaşamayı daha uygun hale getirecektir. Şehirde yaşamanın maliyeti 1990’larda ve 2000’lerde önemli ölçüde arttı ve birçok orta ve düşük gelirli çalışanı şehir merkezlerinin dışında fiyatlandırdı. Bu işçilerin çoğu itfaiyecilik, polislik, öğretim, sağlık hizmetleri, gıda, ulaşım ve yalnızca şahsen yapılabilecek diğer işler gibi temel hizmetleri sağladığından, bu özellikle sorunludur. Şehir merkezlerinde ofis kullanımı için alan miktarının azaltılması ve konut kullanımına dönüştürülmesi, bu temel çalışanlar için konutları daha uygun fiyatlı hale getirecektir.

2020’de evden çalışmadaki artış, genel olarak pandemi öncesi üretkenlik yavaşlamasını dengelemeye yardımcı oldu ve mevcut ve gelecekteki büyümeyi artırıyor. Ekonomist olmak genellikle kazananları ve kaybedenleri dengelemek anlamına gelir. Teknoloji, ticaret, fiyatlar ve düzenlemelerdeki değişiklikleri analiz etmek, genellikle büyük kazanan ve kaybeden gruplarıyla karışık etkilere sahiptir. Evden çalışma söz konusu olduğunda, kazananlar kaybedenlerden büyük ölçüde daha ağır basıyor. Firmalar, çalışanlar ve genel olarak toplum, büyük faydalar elde etti. Bir ekonomist olarak hayatım boyunca, bu kadar geniş çapta faydalı olan bir değişiklik görmedim.

Bu beni iyimser bir “kasvetli bilim adamı” olmanın alışılmadık bir yerinde bırakıyor. Ama evden çalışırken bunu yazarken olmaktan mutlu olduğum bir yer.

IMF– NICHOLAS BLOOM, Stanford Üniversitesi’nde William D. Eberle Ekonomi Profesörüdür.

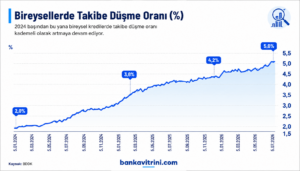

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı

Yapı Kredi CEO’su Gökhan Erün, “2026 yılının ilk 6 ayında ülkemizin kalkınmasına katkı sağlama hedefimiz doğrultusunda Türkiye ekonomisine 3 trilyon liraya yaklaşan kaynak sunduk” ifadesini kullandı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu