Erol Taşdelen

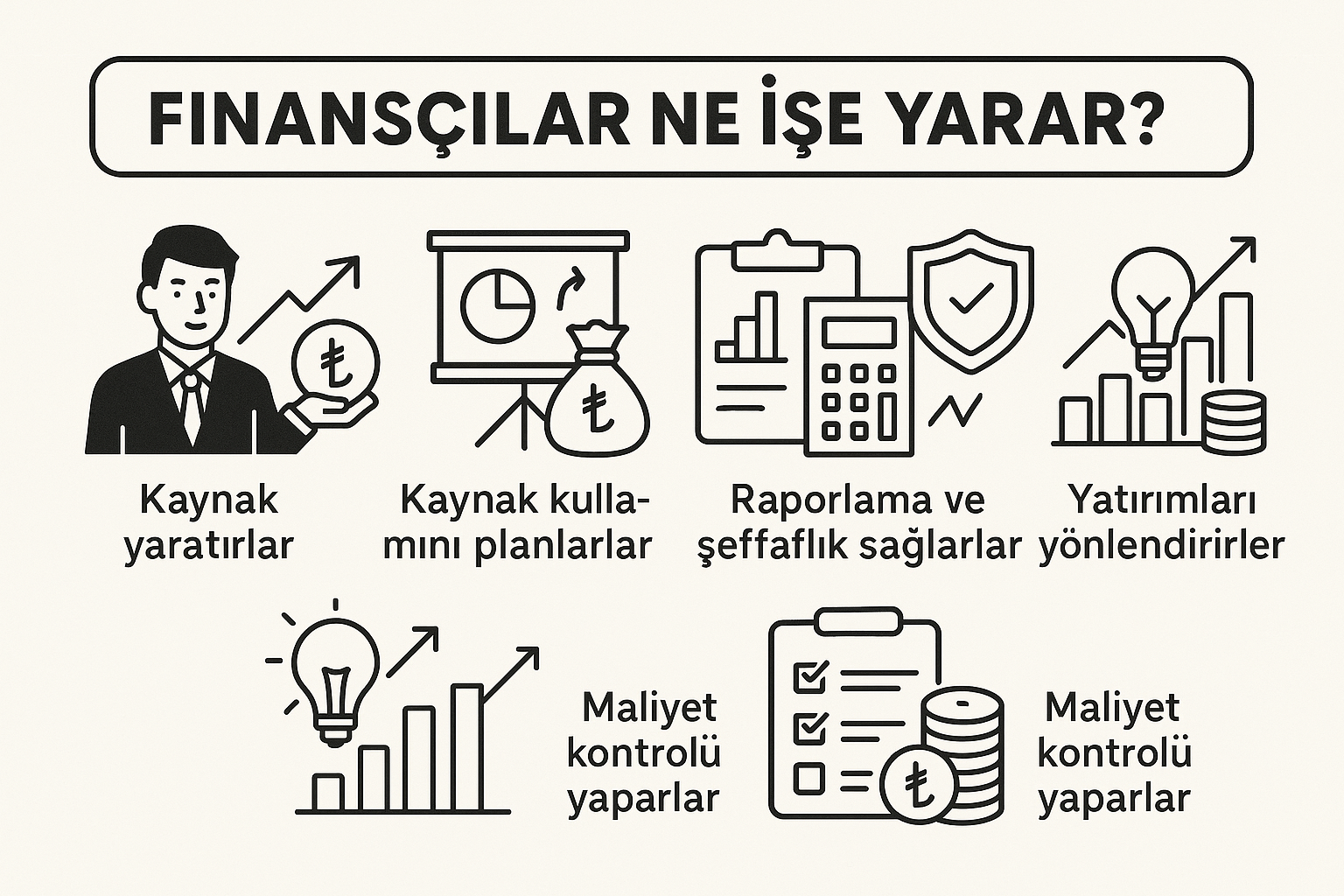

Finansçılar ne işe yarar?

Finansçılar, bir bireyin, bir şirketin veya bir kurumun parayı doğru şekilde yönetmesini sağlar.

Biraz açarsak;

-

Kaynak yaratırlar: Şirketin ya da kurumun ihtiyaç duyduğu parayı bulurlar (kredi, yatırımcı, halka arz, vs.).

-

Kaynak kullanımı planlarlar: Elde edilen parayı en verimli şekilde nerede, nasıl kullanacaklarına karar verirler.

-

Riskleri yönetirler: Kur dalgalanmaları, faiz artışları, ekonomik krizler gibi tehditlere karşı hazırlıklı olurlar.

-

Raporlama ve şeffaflık sağlarlar: Bilanço, gelir tablosu gibi mali raporları hazırlarlar, böylece yatırımcılar ve yöneticiler şirketin durumunu net görür.

-

Yatırımları yönlendirirler: Şirketin büyümesi için doğru yatırım alanlarını belirler ve yönetirler.

-

Maliyet kontrolü yaparlar: Harcamaların gereksiz şekilde artmasını engeller, verimlilik sağlarlar.

-

Stratejik kararları desteklerler: Yönetimin büyük kararlar (satın alma, birleşme, yeni pazar açılımı gibi) alırken doğru finansal verilerle hareket etmesini sağlarlar.

Kısaca; finansçılar olmazsa, şirketler sadece para kazanmakla kalır ama parayı doğru kullanamaz, büyüyemez ve krizlere dayanamaz.

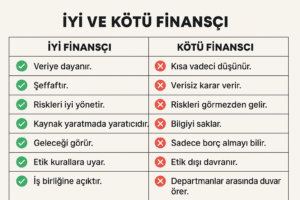

İyi kötü finansçı nasıl anlaşılır, nasıl çalışırlar:

İyi bir finansçı, şirketin adeta “kan dolaşım sistemini” sağlıklı tutan kişidir.

İyi ve kötü finansçı nasıl anlaşılır? diye soruyorsun. Hemen özetliyorum:

İyi Finansçı:

-

Veriye dayanır: Kararlarını hislere değil, veriye ve analize dayandırır.

-

Şeffaftır: Bilgiyi saklamaz, yönetime ve ekibe açık ve net raporlar sunar.

-

Riskleri iyi yönetir: Yatırımın, kredi almanın veya harcamanın risklerini önceden hesaplar.

-

Kaynak yaratmada yaratıcıdır: Sadece bankadan kredi almakla yetinmez, farklı finansman yolları üretir (yatırımcı, leasing, factoring, vs.).

-

Geleceği görür: Sadece bugünü değil, 6 ay-1 yıl sonrası için de nakit akışını, ihtiyaçları ve riskleri öngörür.

-

Etik kurallara uyar: Manipülasyon yapmaz, bilerek yanlış veya eksik bilgi sunmaz.

-

İş birliğine açıktır: Finansı şirketin diğer bölümleriyle birlikte çalışarak yönetir, kapalı kutu olmaz.

-

Harcama değil değer yaratır: Kaynakları verimli kullanır, şirkete değer katmaya odaklanır.

Kötü Finansçı:

-

Kısa vadeci düşünür: Sadece günü kurtarmaya çalışır, geleceği planlamaz.

-

Verisiz karar verir: İçgüdüleriyle veya yöneticinin baskısıyla anlık kararlar alır.

-

Riskleri görmezden gelir: Kriz anında şaşırır ve şirketi koruyamaz.

-

Bilgiyi saklar: Şeffaflık yoktur; eksik, süslenmiş veya yanlış rapor verir.

-

Sadece borç almayı bilir: Yaratıcı finansman çözümleri üretemez.

-

Etik dışı davranır: Verileri manipüle edebilir, hatalarını örtbas etmeye çalışır.

-

Departmanlar arasında duvar örer: Satış, üretim, insan kaynakları gibi bölümlerle işbirliği yapmaz.

-

Masrafı büyütür: Kaynakları doğru kullanamaz, kontrolsüz harcama yapar.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- BES havuzundaki birikim 2,4 trilyon lirayı aştı 09/07/2026

- Almanya ABD'den Tomahawk füzeleri satın alacak 09/07/2026

- QNB: Altındaki düşüş, Türkiye'de tüketici talebini etkiliyor 09/07/2026

- Porsche’ye küresel talep şoku: İlk yarı satışları 6 yılın dibinde 09/07/2026

- 3. çeyrek ihracat beklenti endeksi arttı 09/07/2026

- ING Türkiye sendikasyon temin etti 09/07/2026

- İnşaat maliyet endeksi Mayıs'ta arttı 09/07/2026

- Türkiye, nüfus büyüklüğüne göre 194 ülke arasında 18. sırada 09/07/2026

- Çin, Nvidia H200 çipi için izin verecek 09/07/2026

- Küresel piyasalarda yeniden jeopolitik tansiyon 09/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu