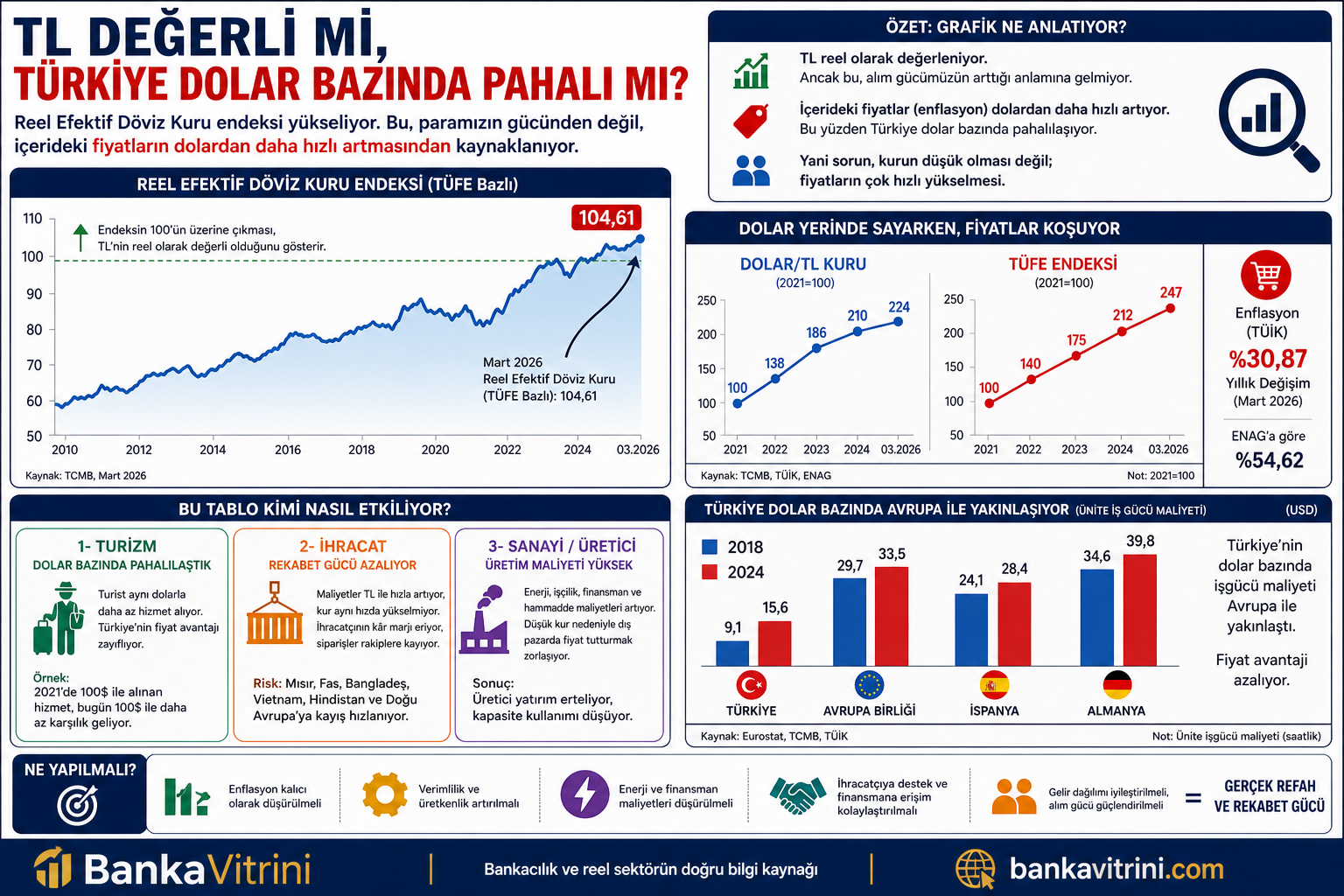

Türkiye’de TL’nin “reel olarak değerli” görünmesi, vatandaşın alım gücünün arttığı anlamına gelmiyor. Tam tersine; içeride fiyatlar döviz kurundan daha hızlı arttığı için Türkiye dolar bazında pahalılaşıyor. Bu tablo; ihracatçı, turizmci, sanayici ve ücretli kesim için ciddi bir rekabet ve refah kaybı riski yaratıyor.

1. Grafik Ne Söylüyor?

TCMB’nin Mart 2026 verilerine göre TÜFE bazlı Reel Efektif Döviz Kuru endeksi 104,61’e yükseldi. Şubat ayında bu seviye 102,78’di. Yİ-ÜFE bazlı endeks de 102,03’e çıktı. TCMB değerlendirmesinde bu artışın temel nedenleri arasında TÜFE’deki artış ve nominal kur hareketleri gösterildi.

Bu şu anlama geliyor: TL kâğıt üzerinde reel olarak değer kazanıyor; fakat bu değerlenme üretim gücünden, verimlilikten veya gelir artışından değil, iç fiyatların döviz kurundan daha hızlı yükselmesinden kaynaklanıyor.

2. Halkın Hissettiği Gerçek: “Dolar Artmıyor Ama Her Şey Zamlanıyor”

TÜİK’e göre Mart 2026’da yıllık enflasyon yüzde 30,87, aylık enflasyon yüzde 1,94 oldu. ENAG ise aynı ay için yıllık enflasyonu yüzde 54,62, aylık enflasyonu yüzde 4,10 olarak açıkladı.

Bu fark, vatandaşın neden resmi enflasyonla kendi yaşadığı enflasyon arasında uçurum hissettiğini de açıklıyor. Çünkü hane halkı için asıl belirleyici olan kalemler; gıda, kira, ulaşım, eğitim, sağlık ve enerji. SBB verilerine göre Mart 2026’da yıllık enflasyona en büyük katkılar gıda, konut ve ulaştırma gruplarından geldi; hizmet grubu fiyatları yıllık yüzde 40,26 arttı.

Yani sorun sadece “kur düşük kaldı” meselesi değil. Sorun şu: Kur baskılanırken içeride maliyetler, ücretler, kiralar, enerji, finansman ve hizmet fiyatları artmaya devam ediyor.

3. Türkiye Dolar Bazında Pahalılaşıyor

Eskiden Türkiye, yabancı turist ve ithalatçı için “ucuz ülke” algısına sahipti. Bugün tablo değişiyor.

Döviz kuru yavaş artarken içeride fiyatlar hızla yükselirse, Türkiye’nin restoranı, oteli, tekstili, mobilyası, konutu, işçilik maliyeti ve sanayi girdisi dolar bazında pahalılaşır.

Bu durum üç alanda baskı yaratır:

Turizm

Türkiye’ye gelen turist artık aynı dolarla daha az hizmet satın alıyor. Otel, yeme-içme, ulaşım ve hizmet fiyatları yükseldikçe Türkiye’nin fiyat avantajı zayıflıyor.

İhracat

İhracatçı TL ile maliyetleniyor, dövizle satış yapıyor. İçeride maliyetler hızlı artarken kur aynı hızda yükselmezse ihracatçının kâr marjı eriyor.

Sanayi

Sanayici yüksek faizle finansman sağlıyor, yüksek enerji ve işçilik maliyetiyle üretim yapıyor, düşük kur nedeniyle dış pazarda fiyat tutturmakta zorlanıyor.

TİM Başkanı Mustafa Gültepe de yüksek faiz ve düşük kur politikasının sanayide üretim ve ihracat motivasyonunu düşürdüğünü, rekabetçiliği destekleyecek önlemlere ihtiyaç olduğunu belirtiyor.

4. “Değerli TL” Neden Refah Yaratmıyor?

Normal şartlarda bir ülkenin parası değer kazanıyorsa, bunun arkasında verimlilik artışı, güçlü üretim, yüksek teknoloji ihracatı, cari fazla veya yüksek gelir artışı olması beklenir.

Türkiye’deki mevcut tabloda ise başka bir mekanizma çalışıyor: İçeride fiyatlar şişiyor, kur geriden geliyor, TL reel olarak değerli görünüyor.

Bu nedenle vatandaş için sonuç şöyle oluyor:

| Gösterge |

Kâğıt Üzerindeki Görüntü |

Vatandaşın Yaşadığı Gerçek |

| TL reel değerleniyor |

Para güçlü görünüyor |

Alım gücü artmıyor |

| Kur kontrollü ilerliyor |

Döviz istikrarı var |

Etiketler daha hızlı artıyor |

| Enflasyon düşüyor deniyor |

Program başarılı görünüyor |

Gıda, kira, ulaşım hâlâ ağır |

| Türkiye pahalılaşıyor |

Dolar bazında gelir artmış gibi |

Ücretler Avrupa seviyesinde değil |

5. İhracatçı İçin Tehlike: Marj Erozyonu

İhracatçı açısından en kritik sorun şudur: Maliyet TL ile, gelir dövizle; fakat TL maliyetler döviz gelirinden hızlı artıyor.

Bu durum özellikle şu sektörleri zorluyor:

- Hazır giyim

- Tekstil

- Deri

- Mobilya

- Makine yan sanayi

- Otomotiv tedarikçileri

- Gıda ihracatı

- Emek yoğun üretim yapan KOBİ’ler

Türkiye’nin Avrupa’ya yakınlığı, hızlı teslimat gücü ve esnek üretim avantajı hâlâ önemli. Ancak fiyat avantajı kaybolursa siparişler Mısır, Fas, Bangladeş, Vietnam, Hindistan ve Doğu Avrupa’ya kayabilir.

6. Turizmde Risk: “Ucuz Türkiye” Algısı Zayıflıyor

Turizmde fiyat artışı kısa vadede kişi başı geliri yükseltebilir. Ancak turist sayısı, geceleme süresi ve tekrar gelme eğilimi zayıflarsa toplam gelir baskılanır.

Türkiye’nin riski şudur: Turist başına gelir artarken, Türkiye’nin fiyat/performans avantajı bozulabilir.

Bu özellikle orta gelirli Avrupalı turist, Rus turist ve aile tatili segmentinde daha belirgin hale gelir.

7. Ekonomi Programının Çelişkisi

IMF, Türkiye’de dezenflasyon programının enflasyonu düşürdüğünü ancak sürecin risk ve maliyet taşıdığını, 2026 sonunda enflasyonun yüzde 23 seviyesinde kalabileceğini öngörüyor. IMF ayrıca yüksek enflasyonun hâlâ önemli bir kırılganlık olduğunu vurguluyor.

Fitch ise Türkiye’nin rezervlerindeki iyileşmeye dikkat çekerek görünümü pozitife çevirdi; ancak yüksek enflasyon, politik riskler ve borç servis ihtiyacının hâlâ önemli riskler olduğunu belirtti.

Yani dışarıdan bakıldığında Türkiye’de rezervler ve finansal istikrar açısından iyileşme görülüyor; içeride ise reel sektör ve hane halkı yüksek maliyet baskısını hissetmeye devam ediyor.

8. Kur-Enflasyon-Maliyet-Faiz dengesinin bozuldu

Türkiye’nin bugünkü sorunu sadece “kur seviyesi” değildir. Sorun, kur-enflasyon-maliyet-faiz dengesinin bozulmasıdır.

TL’nin reel olarak değerli görünmesi şu üç sonucu doğuruyor:

- Vatandaş fakirleşirken Türkiye pahalılaşıyor.

- İhracatçı döviz kazanıyor ama TL maliyetlere yetişemiyor.

- Turizm ve üretim sektörleri fiyat rekabetini kaybediyor.

Bu nedenle “TL değerli” ifadesi tek başına yanıltıcıdır. Daha doğru ifade şudur: Türkiye’nin fiyatları döviz kurundan hızlı arttığı için ülke dolar bazında pahalılaşıyor; ancak vatandaşın geliri aynı hızda artmadığı için refah değil, sıkışma yaşanıyor.

Sonuç

Bugünkü tablo, güçlü TL tablosu değil; enflasyonla şişmiş, kurla baskılanmış, gelirle desteklenmemiş bir pahalılaşma tablosudur.

Türkiye’nin kalıcı çözümü sadece kuru serbest bırakmak ya da faizi yüksek tutmak değildir. Asıl çözüm; enflasyonu güvenilir biçimde düşürmek, verimliliği artırmak, üretim maliyetlerini azaltmak, ihracatçının finansmana erişimini kolaylaştırmak ve gelir dağılımını onarmaktır.

Aksi halde TL grafikte değerli görünür; ama vatandaşın cebinde bereketsiz, üreticinin bilançosunda maliyetli, ihracatçının fiyat listesinde rekabetsiz kalır.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

GÜNCEL3 yıl önce

GÜNCEL3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önce

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önce