Erol TAŞDELEN | BankaVitrini.com

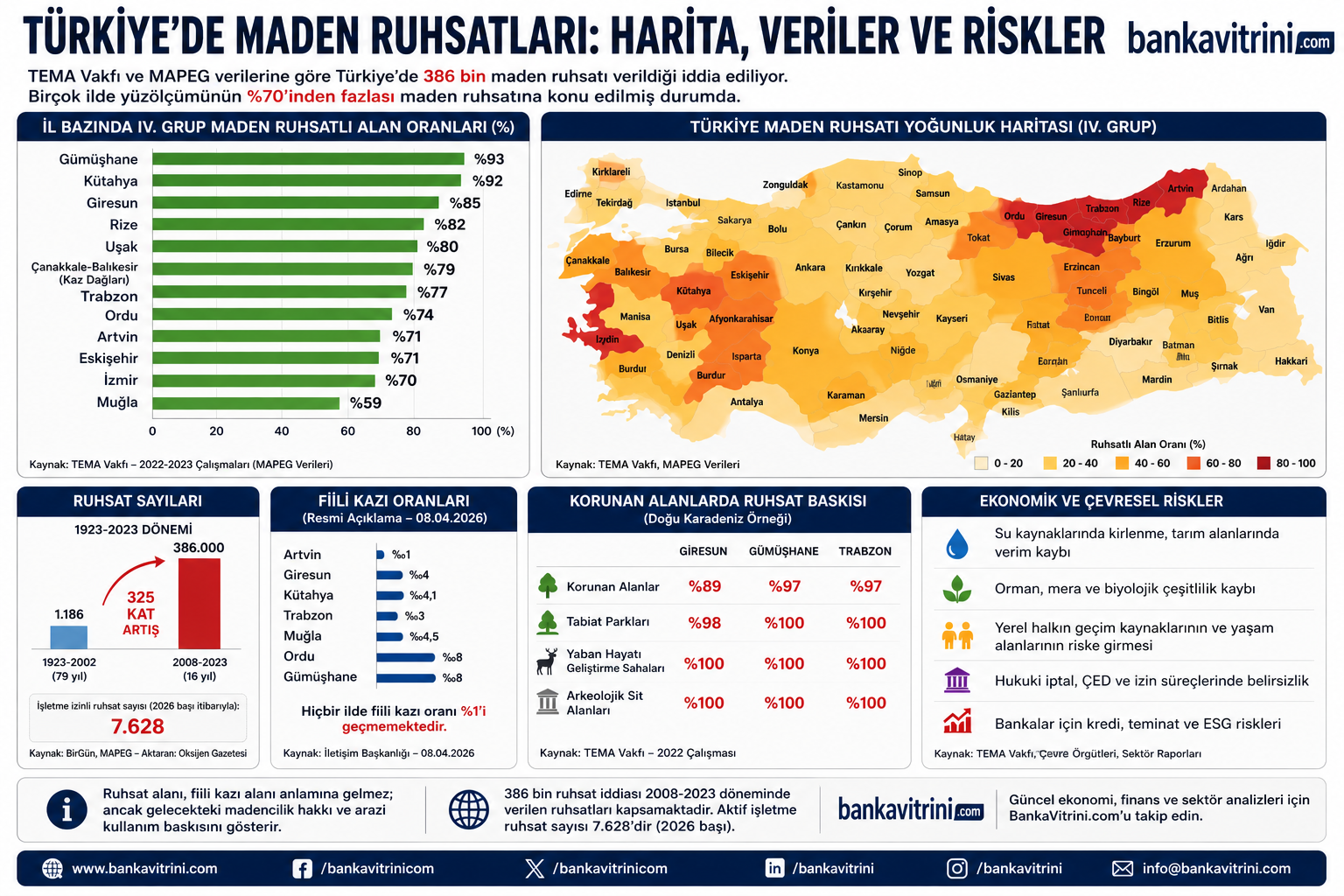

Türkiye’de maden ruhsatları yalnızca çevre meselesi değil; tarım, su güvenliği, kırsal ekonomi, turizm, ihracat, finansman ve kamu yönetimi meselesi haline geldi. TEMA Vakfı’nın MAPEG verileriyle yaptığı çalışmalara göre Gümüşhane’nin %93’ü, Kütahya’nın %92’si, Giresun’un %85’i, Rize’nin %82’si, Trabzon’un %77’si, Ordu’nun %74’ü, Artvin ve Eskişehir’in %71’i IV. Grup madencilik faaliyetlerine ruhsatlı durumda. Resmi makamlar ise fiili kazı alanlarının hiçbir ilde %1’i geçmediğini belirterek “ruhsat alanı” ile “kazı alanı”nın karıştırıldığını savunuyor. Ancak tartışmanın özü tam da burada başlıyor: Bir alan bugün kazılmıyor olabilir; fakat ruhsatlandırılmış olması, gelecekteki kullanım hakkı ve ekolojik baskı açısından kritik bir eşiktir.

1. Temel mesele: “Ruhsatlı alan” ile “kazılmış alan” aynı şey değil

Bu tartışmada iki ayrı gerçek yan yana duruyor.

Birinci gerçek: Türkiye’de birçok ilde çok geniş alanlar maden ruhsat sahası olarak tanımlanmış durumda. TEMA Vakfı’nın açıklamasına göre Gümüşhane %93, Kütahya %92, Giresun %85, Rize %82, Trabzon %77, Ordu %74, Artvin %71, İzmir %70, Muğla %59 oranında IV. Grup madencilik faaliyetlerine ruhsatlı.

İkinci gerçek: İletişim Başkanlığı’nın 8 Nisan 2026 tarihli açıklamasına göre fiili kazı alanları, iddia edilen ruhsat oranlarının çok altında; örneğin Artvin’de binde 1, Kütahya’da binde 4,1, Trabzon’da on binde 3, Muğla’da binde 4,5, Ordu ve Gümüşhane’de on binde 8 seviyesinde.

Yani kamu tarafı “kazılan alan küçük” diyor; çevre örgütleri ise “ruhsatlandırılmış alan büyük ve bu gelecek riskidir” diyor. BankaVitrini açısından kritik analiz noktası şudur: Fiili kazı bugünün bilançosudur; ruhsatlandırma ise geleceğin opsiyon hakkıdır.

2. 386 bin ruhsat iddiası nereden geliyor?

Kamuoyunda dolaşan “Türkiye’de 386 bin maden ruhsatı verildi” iddiası, özellikle 2008–2023 döneminde verilen ruhsat sayısına dayandırılıyor. Gazete Oksijen’in BirGün’e dayandırdığı haberde, 1923–2002 arasında toplam 1.186 maden ruhsatı verildiği, 2008–2023 döneminde ise ruhsat sayısının 386 bine ulaştığı; MAPEG verilerine göre 2026 başı itibarıyla işletme izinli ruhsat sayısının 7.628 olduğu aktarılıyor.

Burada dikkat edilmesi gereken nokta şu: “386 bin” ifadesi yürürlükteki aktif işletme ruhsatı sayısı ile aynı şey değildir. Bu rakam; dönemsel ruhsatlandırma, başvuru, arama, ihale, işletme ve farklı ruhsat süreçlerinin toplamı olarak değerlendirilmelidir. Buna karşılık aktif işletme izinli ruhsat sayısı çok daha düşüktür. Bu nedenle haber dilinde şu ayrım mutlaka korunmalıdır:

Ruhsat verilmesi ≠ madenin hemen açılması

Arama ruhsatı ≠ işletme izni

Ruhsat sahası ≠ fiili kazı alanı

Ancak bu ayrımlar ruhsatlandırmanın yarattığı planlama riskini ortadan kaldırmaz.

3. En yüksek riskli iller: Karadeniz, Ege ve iç bölgeler

TEMA’nın çalışmalarına göre ruhsat yoğunluğu yalnızca tek bir bölgeye sıkışmış değil. Karadeniz’de Gümüşhane, Giresun, Rize, Trabzon, Ordu ve Artvin öne çıkarken; Ege’de Kütahya, Uşak, İzmir ve Muğla; İç Anadolu ve doğuda Eskişehir, Sivas, Erzurum, Afyonkarahisar, Erzincan-Tunceli gibi iller dikkat çekiyor.

Ruhsat yoğunluğu yüksek bazı iller

| İl / Bölge |

Ruhsatlılık oranı |

| Gümüşhane |

%93 |

| Kütahya |

%92 |

| Giresun |

%85 |

| Rize |

%82 |

| Uşak |

%80 |

| Çanakkale-Balıkesir / Kaz Dağları |

%79 |

| Trabzon |

%77 |

| Ordu |

%74 |

| Artvin |

%71 |

| Eskişehir |

%71 |

| İzmir |

%70 |

| Muğla |

%59 |

Kaynak: TEMA Vakfı açıklamaları.

4. Doğu Karadeniz neden bu kadar kritik?

Doğu Karadeniz’de mesele yalnızca maden değildir. Bölge; dik yamaçlar, heyelan riski, yoğun yağış, orman varlığı, fındık ve çay üretimi, yayla turizmi, su havzaları ve biyolojik çeşitlilik nedeniyle kırılgan bir ekosisteme sahiptir.

TEMA’nın Giresun, Gümüşhane, Rize ve Trabzon çalışmasına göre Gümüşhane’de 823 adet IV. Grup maden ruhsatı bulunmakta ve ilin %93’ü ruhsatlı görünmektedir. Aynı çalışmada Gümüşhane’de orman alanlarının %97’sinin, meraların %99’unun ve tarım alanlarının %77’sinin IV. Grup madenlere ruhsatlandırıldığı belirtiliyor.

Rize için de tablo çarpıcıdır: MAPEG verilerine dayanan TEMA çalışmasına göre Rize’de 229 adet IV. Grup maden ruhsatı bulunmakta, çalışma alanının %82’si madenlere ruhsatlı görünmektedir. Rize’de orman alanlarının %82’si, tarım alanlarının %77’si ve orman içi açıklıkların %96’sı ruhsat kapsamındadır.

Trabzon’da ise 338 adet IV. Grup maden ruhsatı olduğu, ilin %77’sinin ruhsatlı olduğu; Sürmene ve Dernekpazarı ilçelerinin tamamının IV. Grup madenlere ruhsatlandırıldığı belirtiliyor.

Bu veriler, Karadeniz için şu soruyu gündeme getiriyor: Bölgenin ekonomik geleceği maden mi, su-tarım-turizm dengesi mi olacak?

5. Korunan alanlar bile ruhsat baskısı altında

TEMA’nın çalışmaları, yalnızca genel arazi büyüklüğünü değil; korunan alanlar, önemli doğa alanları, ormanlar, meralar ve tarım alanları üzerindeki ruhsat baskısını da gösteriyor.

Giresun’da korunan alanların %89’unun IV. Grup madenlere ruhsatlandırıldığı; tabiat parklarının %98’inin, yaban hayatı geliştirme sahalarının %100’ünün, arkeolojik sit alanlarının %100’ünün ruhsat kapsamında olduğu belirtiliyor.

Gümüşhane’de korunan alanların %97’si IV. Grup madenlere ruhsatlı; önemli doğa alanlarının tamamı ruhsat kapsamındadır.

Trabzon’da korunan alanların %97’sinin IV. Grup madenlere ruhsatlandırıldığı; milli parklar ve arkeolojik sit alanlarının tamamının ruhsat kapsamında olduğu ifade ediliyor.

Bu noktada kritik risk şudur: Koruma statüsü ile ruhsat statüsü çakıştığında, kamu yönetimi “öncelik sıralaması” yapmak zorunda kalır. Eğer ekonomik gerekçe çevresel gerekçenin önüne geçerse, ruhsatlandırma süreci fiili madenciliğe dönüşebilir.

6. Ordu ve fındık ekonomisi: Maden ruhsatı tarımsal ihracat riski mi?

Ordu için yeni açıklanan TEMA çalışmasına göre ilin %74’ü madenlere ruhsatlı. Cumhuriyet’in haberine göre çalışma, Ordu’nun 435 maden ruhsatına bölündüğünü ve ilin su varlığı, tarım alanları, canlı tür çeşitliliği ve fındık ihracatı açısından yüksek risk altında olduğunu ortaya koyuyor.

Ordu özelinde mesele yalnızca çevresel değildir. Fındık, Türkiye’nin stratejik tarımsal ihracat ürünlerinden biridir. Maden ruhsatlarının fındık bahçeleri, su havzaları ve kırsal yerleşimlerle çakışması şu riskleri doğurur:

Toprak kaybı, ürün veriminde düşüş, su kaynaklarında kirlenme, kırsal göç, üretim maliyetlerinde artış, tarımsal ihracatta kalite riski.

Bu nedenle Ordu’daki ruhsat tartışması, aynı zamanda tarımsal ihracatın sürdürülebilirliği tartışmasıdır.

7. Muğla: Turizm, zeytinlik, orman ve maden baskısı

Muğla için TEMA’nın genel listesinde ruhsatlılık oranı %59 olarak yer alıyor. Ancak Muğla’nın önemi, oran kadar ekonomik yapısından kaynaklanıyor. Muğla; turizm, zeytinlik, orman, kıyı ekosistemi ve termik santral-linyit tartışmalarının kesiştiği bir il.

2025 yılında yürürlüğe giren 7554 sayılı Kanun ile zeytinlik alanlarda madencilik faaliyetlerine ilişkin yeni düzenlemeler getirildi. Hukuk bürolarının değerlendirmelerine göre düzenleme, başka yerde faaliyet yapılamadığının ispatı, Bakanlık izni ve kamu yararı değerlendirmesiyle zeytinlik alanlarda madencilik faaliyetinin önünü açıyor; taşınamayan zeytinler için yeni zeytin sahası kurulması ve rehabilitasyon bedeli gibi yükümlülükler öngörüyor.

Bu düzenleme, özellikle Akbelen, Milas, Yatağan ve zeytinlik alanlar üzerinden Muğla’yı daha kritik hale getiriyor.

8. Resmi görüş: “Fiili kazı oranı çok düşük”

İletişim Başkanlığı’nın açıklamasına göre ruhsatlandırılmış alanların “tamamının kazılacağı” yönündeki yorumlar doğru değil. Açıklamada, fiili kazı oranlarının hiçbir ilde %1’i geçmediği; örneğin Artvin’de binde 1, Giresun’da on binde 4, Kütahya’da binde 4,1, Trabzon’da on binde 3, Muğla’da binde 4,5 olduğu belirtildi. Ayrıca maden faaliyetleri sona eren alanların rehabilitasyonla doğaya kazandırılmasının kanuni zorunluluk olduğu vurgulandı.

Bu resmi açıklama önemlidir. Çünkü kamu, çevre örgütlerinin verdiği yüksek yüzdelerin “kazılmış alan” değil “ruhsat alanı” olduğunu belirtiyor. Ancak bu savunmanın zayıf noktası şudur: Ruhsat alanı küçük bir idari işlem değil, gelecekte yatırım, izin, ÇED, yol, enerji hattı, kırma-eleme tesisi, atık sahası ve su kullanımı gibi süreçleri başlatabilecek hukuki zemindir.

9. Finansal analiz: Maden ruhsatı “doğa riski” değil, kredi riski de yaratır

BankaVitrini açısından konunun önemli tarafı şudur: Madencilik ruhsatları yalnızca çevre haberi değildir; aynı zamanda bankacılık, kredi, sigorta, teminat, ESG ve itibar riski konusudur.

Bankalar için risk başlıkları:

- ÇED ve izin riski: Proje izin alamazsa kredi geri ödeme planı bozulur.

- Toplumsal tepki riski: Yerel direnç projeyi durdurabilir.

- Hukuki iptal riski: Ruhsat, ÇED veya orman izni yargıdan dönebilir.

- ESG riski: Uluslararası fonlama sağlayan bankalar için çevre uyum kriterleri ağırlaşır.

- Teminat riski: Ruhsat teminat gibi görülse de fiili işletmeye dönüşmediğinde nakit akışı yaratmaz.

- Rehabilitasyon maliyeti: Maden kapandıktan sonra doğayı eski haline getirme maliyeti finansal yük doğurur.

- Sigorta riski: Heyelan, sel, atık barajı, siyanür, ağır metal ve su kirliliği riskleri sigortalanabilirliği zorlaştırır.

Bu nedenle bankalar, maden projelerine kredi verirken yalnızca ruhsat varlığına değil; su havzası, tarım alanı, yerleşim yeri, korunan alan, dava geçmişi, yöre halkı tepkisi ve rehabilitasyon bütçesine de bakmak zorundadır.

10. Ekonomik büyüme mi, düşük katma değerli kaynak ihracı mı?

Madencilik savunucuları, Türkiye’nin yer altı kaynaklarını ekonomiye kazandırması gerektiğini, enerji ve hammadde ithalatını azaltmanın cari açık açısından önemli olduğunu savunuyor. Bu argüman tamamen yanlış değildir. Türkiye’nin bor, krom, mermer, altın, bakır, feldspat, linyit ve nadir element potansiyeli vardır.

Ancak sorun şurada başlıyor: Eğer madencilik düşük katma değerli cevher çıkarımı olarak kalıyor, yerel halka sınırlı istihdam sağlıyor, su-tarım-turizm gelirini riske atıyor ve çevresel maliyeti kamuya bırakıyorsa, ekonomik fayda tartışmalı hale gelir.

Bu nedenle doğru soru “maden çıkarılsın mı çıkarılmasın mı?” değil; şudur:

Hangi maden, nerede, hangi teknolojiyle, hangi kamu denetimiyle, hangi yerel faydayla ve hangi çevresel teminatla çıkarılacak?

11. En kritik politika hatası: Ruhsatı kolay, denetimi zor sistem

Türkiye’de uzun yıllardır çevre örgütlerinin temel eleştirisi, ruhsatlandırma süreçlerinin kolaylaştırıldığı; buna karşılık denetim, rehabilitasyon, yerel katılım ve şeffaflık mekanizmalarının yeterince güçlü olmadığı yönünde.

Çevre, Şehircilik ve İklim Değişikliği Bakanlığı’nın çevresel göstergelerinde 2023 itibarıyla faaliyette olan 4.317 ruhsatlı maden ocağı bulunduğu; bunların 1.562’sinin II(b), 1.208’inin II(a), 1.149’unun IV. Grup madenlerden oluştuğu belirtiliyor.

Bu tablo, ruhsat alanlarının çok geniş; fiili işletmelerin ise daha sınırlı olduğunu gösteriyor. Fakat ruhsat alanlarının büyüklüğü, gelecekteki yatırım baskısını ve arazi kullanım belirsizliğini artırıyor.

12. Türkiye’nin yeni madencilik meselesi “yer altı serveti” değil, “üstündeki hayat” meselesidir

Türkiye’nin maden politikasında artık klasik “yer altı zenginliği” söylemi yeterli değil. Çünkü yerin altında maden varsa, yerin üstünde de orman, su, tarım, köy, yayla, turizm, kültür varlığı ve insan yaşamı var.

Bugün yaşanan tartışmanın özü şudur:

Devlet “fiili kazı alanı küçük” diyor.

Sivil toplum “ruhsatlandırılmış alan çok büyük” diyor.

Yerel halk “bizim yaşam alanımız belirsizliğe açılıyor” diyor.

Bankalar açısından ise bu tablo “yüksek çevresel ve sosyal riskli kredi alanı” anlamına geliyor.

Türkiye’nin ihtiyacı madenciliği tamamen reddeden ya da her ruhsatı kalkınma diye sunan iki uç yaklaşım değildir. İhtiyaç duyulan şey; şeffaf, bilimsel, yerel katılıma açık, su ve tarım güvenliğini önceleyen, rehabilitasyon maliyetini şirketlere gerçekçi biçimde yükleyen, bankacılık sistemini de ESG sorumluluğuna dahil eden yeni bir madencilik rejimidir.

Aksi halde Türkiye, kısa vadeli maden geliri için uzun vadeli tarım, su, turizm ve kırsal yaşam sermayesini kaybetme riskiyle karşı karşıya kalacaktır.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

GÜNCEL3 yıl önce

GÜNCEL3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önce

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önce