BANKA HABERLERİ

Erol TAŞDELEN yazdı: AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ 2026 İLK ÇEYREK PERFORMANSLARI

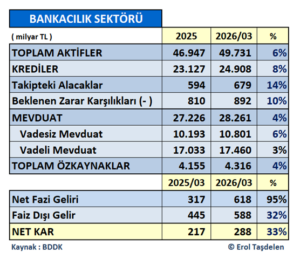

Bankacılık sektörü 2026 yıl ilk çeyrek mali verileri incelendiğinde ilk dikkat çeken veri, Sektör 2025 aynı dönemine göre bilançoyu sadece %6 büyütürken; Net Karlılık ortalamada %33 büyüdü. Yerli Sermayeli Özel Bankaların toplam Net Karlılığı % 66 yükselirken; Yabancı Ortaklı Bankalar %25, Kamu Bankaları %22 büyüttüğü görüldü. Buna rağmen Enflasyona göre realize edildiğinde sadece Yerli Özel Bankaların karlılık sağladığını söylemek yanlış olmayacak. Karlılık hacmine bakıldığında ise Kamu bankaların 106 milyar TL; Yabancı Ortaklı Bankaların 101 milyar TL; Yerli Özel Bankaların 82 milyar TL Net Karlılık açıkladığı görüldü.

SEKTÖRDE BİLANÇO BÜYÜMEYE GÖRE GELİR TABLOSU BAŞARILI

2025 sonunu 46,9 trilyon TL bilanço büyüklüğü ile kapatan Bankacılık Sektörü 2026 ilk çeyreğinde sadece %6 büyüme ile 49,7 trilyon TL hacme ulaştı. Banka Bilançolarındaki büyümenin sınırlı kalmasında, Makro İhtiyati Tedbirler stratejisi kapsamında TCMB’nin kredi büyümeye getirdiği aylık sınırlama yaptırımının etkisi büyük oldu. Bu nedenle 2025 yılını 23,1 trilyon TL Kredi hacmi %8 büyüyerek 24,9 trilyon TL seviyesinde kaldı. Buna karşılık 594 milyar TL’lik Takipteki Alacaklar %14 büyüme ile 679 milyar TL hacmine ulaşmış durumda. Bu tutar içinde yıl içinde Takip Tahsilat ve Varlık Yönetim Şirketlerine devir yapılan 10 milyar TL seviyesinde alacaklar düşünüldüğünde sektörün gerçek takip tutarı açıklananın üzerinde oldu. 2025’de özelikle Tüketici ve Kredi Kartlarındaki takiplerin artışı bankaları zorladı. Sektör 2025 yılında Beklenen Zarar Karşılılarına 810 milyar TL ayırırken, 2025 yılı ilk çeyreğinde %10 artışla 892 milyar TL hacmini aşmış durumda. Bankaların çoğu Ticari İşlemlerden Zarar ederken, özellikle Türev ve Kambiyo İşlemler buradaki zararı artırdı; bu alanda karlılığını artıran banka yok gibi… Sadece değerlendirmeye aldığımız dört büyük bankanın Türev İşlemler Zararı ilk çeyrekte 92,9 milyar TL oldu. Sektör Sermaye Piyasası İşlemlerden 174 milyar TL zarar yazdı.

2025 sonunu 27,2 trilyon TL Mevduat hacmi ile kapatan sektör, 2026 ilk çeyreğinde %4 büyüme ile 28,3 trilyon TL Mevduat hacmine ulaştı. Toplam Mevduatın %38,2’sine denk gelen 10,8 trilyon TL’lik kısmı ise vadesiz mevduattan oluştu. 2025 sonunda 4,1 trilyon TL olan Özkaynaklar da %4 artış ile 4,3 trilyon TL seviyesini aşmış durumda.

DÖRT BÜYÜKLER NE YAPTI?

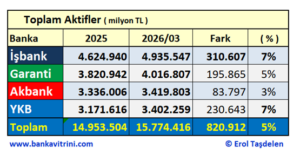

Kısa sektörel özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört özel bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ ) 2026 yılı ilk çeyrek için açıkladıkları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım. Dört büyük bankanın 15,8 trilyon TL bilanço büyüklüğü ile sektörün aynı zamanda üçte bir hacmine sahip olması ile sektöre yön verme kapasitesine sahip; önemleri de buradan geliyor.

Değerlendirmeye alınan dört büyük banka 15,8 trilyon TL Aktif Büyüklüğü ile sektörün %32’sini; 8,8 trilyon TL nakdi kredi hacmi ile %35’lik ve 10 trilyon TL’lik mevduat hacmi ile sektörün %36’lik kısmını oluştururken; 93 milyar TL’lik Net Kar ile de sektör Net Karlılığının %32’ini oluşturuyor. Ana kalemlerden yola çıkarak özel dört büyüklerin 2026 yılı ilk çeyrek fotoğrafını çekip performansına daha yakından bakalım:

AKTİF Büyüklükte İŞBANK farkı açarak liderliğe devam ediyor

2026 ilk çeyreğinde sektör ortalamada %6 büyüdü. Aktif büyüklükte dört büyükler ortalama %5 büyürken İŞBANK ve YAPI KREDİ ilk çeyrekte Aktif büyüklünü %7 büyüme ile en fazla artıran bankalar oldu. GARANTİ BBVA %5 büyüme; AKBANK %3 büyüme ile ortalama büyümenin altında kaldı. Aktif büyüklüğünü en fazla artıran banka ise 310 milyar TL ile İŞBANK oldu. İŞBANK 5 trilyon bilanço büyüklüğünü aşmaya yakın olduğu da görüldü.

Dört büyükler arasında geçmiş yıllarda olduğu gibi İŞBANK Aktif Büyüklükte açık ara liderliği devam ediyor ve 4,9 trilyon TL büyüklüğü ulaşmış durumda.

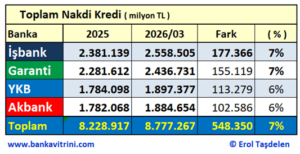

Toplam NAKDİ Kredilerde İŞBANK liderliğe devam etti

İŞBANK 2,5 trilyon TL’yi aşan brüt nakdi kredi hacmi ile ilk sıradaki yerini korudu. 2026 ilk çeyreğinde GARANTİ BBVA 2,4 trilyon TL; YAPI KREDİ ve AKBANK 1,9 trilyon TL Kredi hacmine ulaştı. İŞBANK son çeyrek atağı ile 177 milyar TL kredi artışı ile kredi hacmini en fazla artıran banka oldu. AKBANK Brüt Kredi hacminde dördüncü sıraya düşmüş durumda.

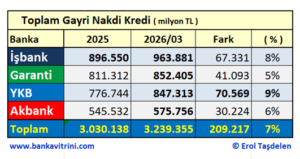

GAYRİ NAKDİ Kredilerde İŞBANK tekrar lider

Gayri Nakdi Kredilerde dört büyükler ortalama %7 büyürken, %9 büyüme ile YAPI KREDİ önde yer aldı. AKBANK%6, GARANTİ BBVA %5 artışa rağmen ortalama büyümenin altında yer alan bankalar oldu. İŞBANK 963,8 milyar TL Gayri Nakdi kredi hacmi ile rekabetteki liderliğini sürdürüyor.

Gayri Nakdi Kredilerde ilk üç sırada yer alan bankalar arasında fark hızla kapanırken, AKBANK Rekabetin oldukça gerisinde kalmış durumda.

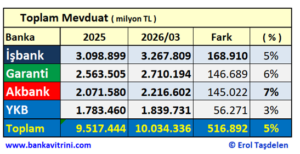

İŞBANK 3 trilyon lira mevduatı aşan ilk özel banka oldu

Mevduatta dört büyükler ortalama %5 büyürken %7 büyüme ile AKBANK en fazla büyüme sağlayan banka oldu. İŞBANK aynı zamanda 168,9 milyar TL mevduat artışı ile toplamda 3 trilyon 267 milyar TL mevduat hacmine ulaştı. YAPI KREDİ %3 ile ortalama büyümenin altında yer alan tek banka oldu.

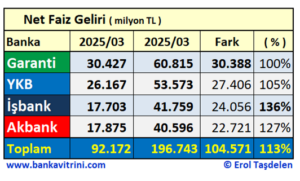

Net Faiz Gelirinde GARANTİ BBVA liderliğini korudu

2026 yılı başında Mevduat ve Kredi faizlerinde düşme beklentisi artarken İsrail ve ABD’nin İran saldırı ve İran’dan beklenmeye direnç ile savaşın uzaması beklentileri terse çevirdi. Örneğin %-4345’lere kadar düşen Ticari Kredi faiz oranları %50’leri tekrar aşmış durumda. Bu durum ister istemez bilanço hacimlerine göre Net Faiz Gelirlerinde bankalar arası fark oluşturmaya başladı. GARANTİ BBVA 60,8 milyar TL ile en fazla artış performansı sergilerken; İŞBANK 2025 aynı dönemine göre %136 artış ile en fazla artışı gösteren banka oldu. AKBANK Net Faiz Gelirinde dördüncü sıraya düşmüş duurmda.

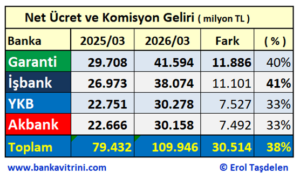

Net Ücret ve Komisyon Gelirlerinde GARANTİ BBVA liderliğini korudu

2026 ilk çeyreğinde GARANTİ BBVA 41,6 milyar TL Net Ücret Komisyon Geliri sağladı. İŞBANK 38 milyar TL Net getiri elde ederken; AKBANK ve YAPI KREDİ 30 milyar TL net getiri sağladı. AKBANK dördüncü sıraya düşerken; İŞBANK %41 artış ile gelirini en fazla artıran banka oldu.

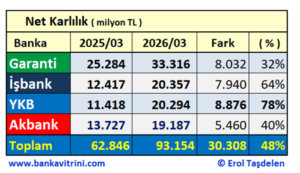

Net Karlılıkta da GARANTİ BBVA açık ara önde

2026 ilk çeyreğinde Net Karlılıkta Bankacılık sektörü %33 büyüdü. Dört büyüklerin ortalaması da sektör ortalamasının üzerinde %48 artış yakaladı. Net Karlılığını 33,3 milyar TL’ye taşıyan GARANTİ BBVA dört büyükler arasında her zamanki gibi açık ara önde yer aldı. İŞBANK 20,3 milyar TL Net Karlılık ise ikinci sırada yer alırken; YAPI KREDİ 20,2 milyar TL karlılık yakaladı. AKBANK 19,2 milyar TL net Karlılık hacmi ile dördüncü sıraya gerilemiş durumda.

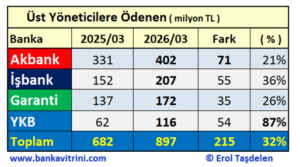

Üst Yöneticilere Yapılan ödemeler

2026 ilk çeyreğinde banka Üst Yöneticilere 402 milyon TL ödeme ile AKBANK en fazla ödeme yapan banka oldu. Banka bu durumu “bizde brüt ödeme, diğer bankalarda Net Ödeme o nedenle biz yüksek gözüküyor” şeklinde açıklamaya çalışsa da banka Raporlarında böyle bir açıklaya yer almadığı için teyit edemedik. Bu nedenden dolayı bu kadar fark ödemesi de zaten matematiksel bir açıklama olmamakta. Zira, BDDK Raporlama standartları net, bankaya göre farklılık göstermemekte! Bu konuda belirsizlik var ise BDDK’nın bu konuda Raporlara standart getirmesi faydalı olacaktır.

İŞBANK 207 milyon TL ile ikinci sırada yer alırken; GARANTİ BBVA 172 milyon TL ödeme yaptı. YAPI KREDİ ise 116 milyon TL ile %87 artışa rağmen Üst Yönetime en az ödeme yapan banka oldu. Bankaların hacim ve gelişme performansları ile Üst Yönetim ödemelerinin orantılı olmadığı dikkat çekti.

Borsada işlem gören bankaların Üst Yönetici ödemelerini SPK ve BDDK’nın daha yakından incelemesinde fayda var. Zira, dört büyükler dışındaki bankalarda da bu alanda ciddi sapmalar var.

Banka genel performansları

Liralaşma Stratejisi kapsamında, TCMB ve BDDK’ın eleştirilere neden olan sektörel düzenlemeler teker teker iptal edilip Rasyonel Zemine oturtulmaya başlanırken, geçmiş dönemdeki düzenlemelerin olumsuz etkisi 2025 ve 2026 ilk çeyreğinde de sektörde kendini hissettirdi. Makro İhtiyati Tedbirlerin Hukuk başta olmak üzeri Mali Politikalar ile de desteklenmemesi programın etkisini azaltırken; TCMB ve Hazine ve Maliye Bakanlığı’nın aşırı müdahalesi bankaların hareket alanını da kısıtlamış durumda.

KKM Hesapların sonlandırılması; İç Piyasada Ticari Dövizli ödemelerin tekrar serbest bırakılması; İhracat Bedellerine Destek Kurunun %2’den %3’e çıkarılması; TCMB Reeskont Kredilerindeki “döviz almama yasağının” kalkması Reel Sektörü olumlu etkilerken; TCMB’nin TL ve Döviz Kredilerdeki kısıtlamanın devam ettirdiği gibi daha da kısılarak nerede ise durma noktasına getirmesi; Yüksek Kredi faiz oranının devam etmesi; Kredilerde takip hacimlerinin artması; Siyasi gerilim ortamının devam etmesi Bankacılık Sektörü ve Reel Piyasanın belirsiz ve kaygıları 2026’ya miras olarak taşımız durumda. Üzerine; İsrail, ABD’nin İran’a da saldırması eklenince uzayan Savaş Süreci Bankacılık sektörünü de kaygıları artırdıken, ani para hareketlerine karşı tedbirli davrandıkları görüldü. Sektör başta Dubai gibi finans merkezleri olmak üzere Ortadoğu’daki sıcak parayı çekebilmek için beklenti içine girdiği de görüldü. Vergideki İstisna düzenlemeleri bu beklentiyi desteklerken ilk izlenim bu sürecin kolay olmayacağını gösterdi.

Konkordato sayısının artması; Talebi Baskılama üzerine kurulan Enflasyonu Düşürme Stratejisi esnaf ve sanayici üzerinde baskıyı artırdı. Reel piyasadaki durgunluk, üzerine durma noktasına gelen Ticari Krediler, firmaların nakit akışının bozmuş durumda. Kredilerdeki NPL (Non-Performing Loans – Takipteki Krediler Oranı) rasyosundaki yükselme eğilimi bankaların stres katsayısını da artırırken geleceğe yönelik beklentileri de olumsuz etkilemekte. Bankaların Takipteki Alacaklarını Varlık Yönetim Şirketlerine devrederek sıcak para yaratma yoluna gittiği görüldü. Uygulanan Ekonomi Programın rasyonelliği ve geçen süreye rağmen etkilerin beklenen düzeyde olmaması da bankacılık sektörü üst yöneticiler tarafından eleştiri almaya başladı. İç Siyasetteki gerilim ve Körfezdeki belirsizlikler sektörü de olumsuz etkilemekte.

Dört büyük bankanın 2026 ilk çeyrek hacimsel büyüklükleri, gelişme performansları, piyasaya verdikleri destek, profesyonel yönetim yapısı, personel memnuniyeti, müşteri hizmet kalitesi, Dijitalleşme, gelen şikayetlere çözüm odaklı hızlı geri dönüşleri dikkate alındığında dört banka arasında bir sıralama yapılır ise en başarılı bankalar İŞBANK ve GARANTİ BBVA olarak kendini göstermekte; YAPI KREDİ büyüme stratejisi ile atağa geçerken; AKBANK bir çok kalemde dördüncü sıraya yerleşmesine rağmen Üst Yönetime en fazla ödeme yapan banka olarak dikkati çekti.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

**********

MERAKLISINA EKLER:

Erol TAŞDELEN yazdı: AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ 2025 PERFORMANSLARI

Erol TAŞDELEN yazdı: YILIN SON ÇEREĞİNE BANKACILIK SEKTÖRÜ VE 4 BÜYÜKLER NASIL GİRDİ?

Erol TAŞDELEN yazdı: AKBANK, GARANTİ BBVA, İŞBANK, YKB 2024 PERFORMANSLARI

AKBANK, GARANTİ BBVA, İŞBANK, YKB 2022 İLK ÇEYREK CEO PERFORMANSLARI

BANKA HABERLERİ

Kârlılık baskısı, arazi satışları ve yönetim değişikliği: İş Bankası’nda ne oluyor?

İş Bankası’nda bir dönem kapanıyor: Adnan Bali sonrası yeni güç dengesi…

Hakan Aran Şişecam’a, Cahit Çınar İş Bankası’nın başına…

Grubun zirvesindeki eş zamanlı değişiklik sıradan bir görev değişimi mi, yoksa İş Bankası Grubu’nda yeni bir dönemin başlangıcı mı?

Türkiye’nin en büyük özel bankalarından Türkiye İş Bankası’nda uzun yıllar sonra grubun güç dengelerini de etkileyebilecek önemli bir yönetim değişikliği yaşandı.

7 Ağustos 2026’da açıklanan kararlarla İş Bankası Genel Müdürü Hakan Aran’ın 31 Ağustos itibarıyla bankadaki görevlerinden ayrılarak Şişecam Yönetim Kurulu Başkanlığı görevini üstlenmesi kararlaştırıldı.

Aran’ın yerine ise halen İş Bankası Genel Müdür Yardımcılığı görevini yürüten H. Cahit Çınar’ın, BDDK’ya yapılacak bildirim ve gerekli izinlerin ardından 1 Eylül 2026 itibarıyla İş Bankası Genel Müdürü olması kararlaştırıldı.

Aynı gün Şişecam cephesinde de çok önemli bir gelişme yaşandı.

Uzun yıllar İş Bankası’nın en etkili yöneticilerinden biri olan ve son olarak Şişecam Yönetim Kurulu Başkanlığı görevini yürüten Adnan Bali görevinden ayrıldı.

Bali’nin yerine Hakan Aran getirildi.

Böylece İş Bankası Grubu’nun iki önemli merkezinde aynı anda koltuk değişimi gerçekleşmiş oldu:

İş Bankası: Hakan Aran → H. Cahit Çınar

Şişecam: Adnan Bali → Hakan Aran

Bu tablo ilk bakışta basit bir görev değişimi gibi görünse de İş Bankası Grubu’nun yönetim tarihi açısından çok daha önemli anlamlar taşıyor.

Adnan Bali dönemi gerçekten kapandı mı?

Adnan Bali, İş Bankası tarihinde yalnızca eski bir genel müdür olarak değerlendirilmesi zor bir isim. 2011 yılında İş Bankası Genel Müdürlüğü görevine gelen Bali, yaklaşık 10 yıl boyunca bankanın en tepesinde görev yaptı.

2021 yılında Genel Müdürlüğü Hakan Aran’a devrettikten sonra ise İş Bankası Grubu’nun amiral gemilerinden Şişecam’ın Yönetim Kurulu Başkanlığı görevini üstlendi. Dolayısıyla Bali’nin İş Bankası Genel Müdürlüğü’nden ayrılması, grubun yönetiminden tamamen çekilmesi anlamına gelmemişti.

Tam tersine Şişecam Başkanlığı, Bali’nin İş Bankası Grubu içindeki etkinliğinin devam ettiği en önemli pozisyonlardan biri olarak görülüyordu. 7 Ağustos 2026’da gerçekleşen istifayla bu dönem önemli ölçüde sona ermiş oldu. Ancak burada önemli bir ayrım yapmak gerekiyor.

Yaşanan değişimi “Bali ekibinin tamamen tasfiyesi” şeklinde okumak için henüz yeterli veri bulunmuyor.

Çünkü hem Hakan Aran hem de H. Cahit Çınar İş Bankası’nın kendi kurumsal yapısından yetişen yöneticiler.

Bu nedenle yaşananları bir tasfiyeden çok, grubun üst yönetimindeki kuşak ve görev değişimi şeklinde değerlendirmek daha doğru olabilir.

Asıl soru bundan sonra ortaya çıkacak: Yeni yönetim, Bali döneminde oluşturulan stratejik çizgiyi devam ettirecek mi, yoksa İş Bankası Grubu yeni bir yönetim anlayışına mı geçecek?

Hakan Aran bankadan ayrılmıyor, grubun sanayi merkezine geçiyor

Hakan Aran açısından gelişmenin en dikkat çekici tarafı ise İş Bankası Grubu’ndan tamamen ayrılmaması.

Aran, bankanın Genel Müdürlüğü’nden grubun en stratejik sanayi yatırımlarından Şişecam’ın Yönetim Kurulu Başkanlığına geçiyor. Bu nedenle değişimi Hakan Aran’ın sistem dışına çıkması şeklinde değerlendirmek yanlış olur. Tam tersine Aran’ın ağırlığı artık bankacılıktan doğrudan reel sektör ve sanayi tarafına kayıyor.

Şişecam sıradan bir iştirak değil. Türkiye İş Bankası’nın yüzde 50’nin üzerinde payla kontrol ettiği, onlarca ülkede faaliyet gösteren ve Türkiye’nin en büyük küresel sanayi şirketlerinden biri konumunda.

Bu nedenle Şişecam Yönetim Kurulu Başkanlığı İş Bankası Grubu içerisindeki en kritik görevlerden biri.

Dolayısıyla ortaya ilginç bir yönetim modeli çıkıyor: Bankanın günlük yönetimi Cahit Çınar’a bırakılırken, Hakan Aran grubun sanayi tarafındaki en önemli şirketinin başına geçiyor.

Bu tercihin önümüzdeki yıllarda İş Bankası’nın iştirak politikası açısından önemli sonuçları olabilir.

Zamanlama neden dikkat çekici?

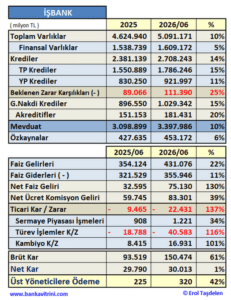

Yönetim değişikliğini önemli hale getiren unsurlardan biri de zamanlaması. İş Bankası, Türkiye’nin aktif büyüklüğü, kredi ve mevduat hacmi bakımından en büyük özel bankalarından biri olmayı sürdürüyor.

2026’nın ilk çeyreğinde banka yaklaşık 4,9 trilyon TL Aktif Büyüklüğe ulaşırken 20,4 milyar TL net kâr açıklamıştı. 2026 ilk yarısında Aktif Büyüklük %10 artarak 5 trilyon TL olurken; net kâr 30 milyar TL’de kalmış 2025 ilk yarı karlılığına göre sadece %1 arttı. Aynı dönemde Bankacılık Sektörü karlılığını ortamala %25 artırırken bankadaki kâr erozyonu yaşandığı görüldü.

Kısaca; kârlılık rasyoları büyüklük kadar güçlü bir tablo ortaya koymadı ve rekabetin gerisinde kaldı. Ki kârlılığın 2025’e göre sadece %1 artması reel olarak gerilemesi anlamı taşıyor.

2026 ilk yarısında İş Bankası’nın; ortalama özkaynak kârlılığı yüzde 16,6; ortalama aktif kârlılığı yüzde 1,5; sermaye yeterlilik oranı %15,4’e gerilerken; takipteki kredi oranı %3,8’e yükseldi. Faaliyet giderleri/faaliyet gelirleri oranı ise yüzde 61,6 seviyesinde gerçekleşti.

Özellikle yüksek enflasyon ortamında nominal bilanço ve kâr büyüklüğünün tek başına başarı göstergesi olarak değerlendirilmesi yanıltıcı olabilir.

Bankalar açısından asıl kritik gösterge, büyüyen özkaynağın üzerinde sürdürülebilir bir getiri üretilebilmesidir. Bu nedenle İş Bankası’nın önümüzdeki dönemde en önemli gündem maddelerinden birinin kârlılığın kalitesini ve sermaye getirisini yükseltmek olması beklenebilir.

Büyük bilanço her zaman yüksek kârlılık anlamına gelmiyor

İş Bankası’nın karşı karşıya bulunduğu temel sorunlardan biri de tam olarak burada ortaya çıkıyor.

Banka büyüyor. Kredileri büyüyor. Mevduatı büyüyor. Aktifleri büyüyor. Fakat yüksek enflasyon ortamında bilanço büyüklüğündeki nominal artış ile gerçek ekonomik getiri birbirinden ayrılmak zorunda.

Özellikle özkaynak kârlılığının enflasyonun belirgin şekilde altında kaldığı dönemlerde bankanın reel anlamda sermaye üretme kapasitesi tartışmalı hale geliyor. Bu durum sadece İş Bankası’na özgü değil. Türkiye’de bankacılık sektörünün önemli bölümünün son yıllardaki temel problemlerinden biri nominal kâr ile reel kârlılık arasındaki farkın açılması.

Dolayısıyla yeni Genel Müdür Cahit Çınar’ın önündeki en önemli dosyalardan biri muhtemelen sermaye verimliliği olacak.

Gayrimenkul ve arazi satışları neden tartışılıyor?

İş Bankası Grubu açısından son dönemde dikkat çeken diğer gelişme ise gayrimenkul varlıklarının değerlendirilmesi. Burada İş Bankası’nın doğrudan sahip olduğu gayrimenkuller ile grup şirketi Şişecam’ın arazi satışlarını birbirinden ayırmak gerekiyor.

Özellikle Şişecam’ın İstanbul Beykoz’daki yaklaşık 117 dönümlük arazisinin yaklaşık 171 milyon dolar karşılığında satılması kamuoyunda ciddi tartışma yaratmıştı.

Hakan Aran ise söz konusu satışın rasyonel olduğunu savunmuş, satış sayesinde Şişecam’a milyarlarca liralık nakit girişi sağlandığını belirtmişti.

Ancak konu yalnızca bir gayrimenkul satışı olarak görülmemeli. Türkiye’de finansman maliyetlerinin son derece yüksek olduğu bir dönemde şirketlerin atıl veya faaliyet dışı varlıklarını nakde dönüştürmesi finansal açıdan anlaşılabilir.

Fakat kritik soru şudur: Varlık satışıyla yaratılan kâr ve nakit, operasyonel faaliyetlerden yaratılan sürdürülebilir kârlılığın yerini almaya başlıyor mu?

Eğer cevap evetse, bilanço açısından çok daha dikkatli analiz yapılması gerekir. Çünkü arazi bir kez satılır. Operasyonel kâr ise her yıl yeniden üretilmek zorundadır.

Gayrimenkul satışı ile operasyonel başarı birbirine karıştırılmamalı

Finansal analiz açısından bu ayrım son derece önemli.

Bir şirket 5 milyar TL faaliyet kârı üretip 10 milyar TL değerinde gayrimenkul satarsa dönem sonunda yüksek nakit ve kâr rakamlarına ulaşabilir.

Ancak bunun önemli bölümü tekrarlanabilir değildir.

Bu nedenle İş Bankası Grubu açısından önümüzdeki dönemde yatırımcıların yalnızca açıklanan net kâra değil; net faiz gelirlerine, net faiz marjına, ücret ve komisyon gelirlerine, kredi kalitesine, iştirak gelirlerine, özkaynak kârlılığına, sermaye yeterliliğine ve tek seferlik varlık satışlarından gelen kazançlara ayrı ayrı bakması gerekiyor.

Cahit Çınar’ın önünde nasıl bir İş Bankası var?

Yeni Genel Müdür H. Cahit Çınar, Türkiye’nin en büyük ve en karmaşık finansal gruplarından birinin yönetimini devralıyor.

Üstelik oldukça zor bir ekonomik dönemde. Yüksek faizler, kredi büyümesine yönelik sınırlamalar, reel sektörde bozulan nakit akışları, artan sorunlu kredi riski ve bankacılık sektöründe daralan reel kârlılık alanı yeni yönetimin önündeki temel sorunlar olacak.

İş Bankası açısından bunun üzerine bir de dev iştirak portföyünün etkin yönetimi ekleniyor. Dolayısıyla yeni dönemde bankanın sadece büyüklüğünü koruması yeterli olmayacak.

Büyüklüğü kârlılığa dönüştürmesi gerekecek.

Şişecam cephesindeki sorun daha farklı

Hakan Aran’ın Şişecam’ın başına geçmesi de tesadüfi olmayan stratejik bir tercih olarak değerlendirilebilir.

Şişecam son yıllarda büyük ölçekli uluslararası yatırımlar yaptı. Buna karşılık küresel talep, enerji maliyetleri, finansman giderleri ve yatırım harcamaları şirketin sermaye verimliliğini daha önemli hale getirdi.

Şirket hisselerinin uzun dönem performansı da yatırımcılar tarafından eleştiriliyor. Dolayısıyla Hakan Aran’ın önünde artık bankacılık kârlılığından farklı bir problem bulunuyor: Dev bir sanayi şirketinde yatırımın geri dönüşünü ve sermaye verimliliğini artırmak.

Bu açıdan bakıldığında İş Bankası Grubu’nun 7 Ağustos kararları aslında iki ayrı görev tanımlıyor olabilir.

Cahit Çınar: İş Bankası’nın bankacılık kârlılığını ve sermaye verimliliğini artıracak.

Hakan Aran: Şişecam’ın yatırımlarını, bilançosunu ve sermaye getirisini yönetecek.

Adnan Bali’nin çekilmesi sembolik olarak çok önemli

Bütün bunların üzerinde ise Adnan Bali’nin Şişecam Başkanlığından ayrılması bulunuyor. Bali yaklaşık 15 yıldır İş Bankası Grubu’nun en görünür ve etkili yöneticilerinden biriydi. Önce İş Bankası Genel Müdürü, ardından Şişecam Yönetim Kurulu Başkanı olarak grubun stratejik kararlarında önemli roller üstlendi.

Bu nedenle 7 Ağustos 2026 tarihi İş Bankası Grubu açısından sembolik bir tarih olarak kayda geçebilir. Fakat “Bali dönemi tamamen sona erdi” sonucuna varmak için yalnızca isim değişikliğine bakmak yeterli değil. Asıl belirleyici olan bundan sonra alınacak kararlar olacak.

Yeni yönetim; iştirak portföyünde değişikliğe giderse, gayrimenkul satışlarını hızlandırırsa, sermaye dağılımını yeniden düzenlerse, Şişecam’ın yatırım politikasını değiştirirse, bankanın kredi ve büyüme stratejisinde farklılaşmaya giderse, o zaman gerçek anlamda yeni bir İş Bankası döneminden söz etmek mümkün olacak.

Asıl soru: Neden şimdi?

İş Bankası’nın 102 yıllık tarihinde yönetim değişiklikleri her zaman önemlidir.

Ancak bu değişiklik farklı. Çünkü aynı anda hem bankanın hem de grubun en büyük sanayi şirketinin tepesinde değişim yaşanıyor.

Üstelik bu değişim; bankacılık sektöründe reel kârlılığın tartışıldığı, yüksek faizlerin reel sektörü zorladığı, kredi risklerinin arttığı, Şişecam’ın büyük yatırımlarının geri dönüşünün yakından izlendiği ve grup varlıklarının daha etkin kullanılması gerektiğinin tartışıldığı bir döneme denk geliyor.

Bu nedenle 7 Ağustos kararlarını sadece iki yöneticinin koltuk değiştirmesi şeklinde okumak eksik kalacaktır.

İş Bankası Grubu’nda sermaye verimliliği, kârlılık ve iştirak yönetiminin yeniden şekilleneceği yeni bir dönemin işareti olabilir.

Ve belki de önümüzdeki dönemde cevap aranması gereken en önemli soru şu: Adnan Bali sonrası İş Bankası Grubu aynı stratejiyle yeni isimler tarafından mı yönetilecek, yoksa yeni isimlerle birlikte strateji de değişecek mi?

Bunun cevabını atamalar değil, önümüzdeki 12–24 ayda alınacak yatırım, iştirak, kredi, gayrimenkul ve sermaye dağılımı kararları verecek.

Bankavitrini.com | Haber Analiz

BANKA HABERLERİ

Fuzul ev ve araç sahibi olmak isteyenlere kişiselleştirilmiş finansman sunuyor

Fuzul Tasarruf Finansman AŞ Yönetim Kurulu Başkan Vekili Furkan Akbal, “Tüm seçenekleri müşterilerimizin ihtiyaçlarına göre bir araya getiriyor, herkesin kendi bütçesine ve hedefine en uygun kampanyayla ilerleyebilmesini sağlıyoruz” dedi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Brezilya, tavuk eti ve bal ihracatı için AB'den yeşil ışık bekliyor 06/08/2026

- Borsa İstanbul’da gong Quick Sigorta için çaldı 06/08/2026

- Almanya'da fabrika siparişleri Haziran'da tahminleri aştı 06/08/2026

- A101'e koşullu CarrefourSA izni 06/08/2026

- AR-GE'ye geçen yıl 253,5 milyar lira harcandı 06/08/2026

- Gram altında son durum ne? 6 Ağustos 2026 Perşembe altın fiyatları… 06/08/2026

- Roundup davalarının Bayer'e maliyeti 10 milyar doları aştı 06/08/2026

- Wall Street’te hedge fonlara siber saldırı 06/08/2026

- Dolar ve Euro kuru bugün ne kadar oldu? 6 Ağustos 2026 döviz fiyatları… 06/08/2026

- Küresel piyasalarda Hürmüz soruları 06/08/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu