GÜNCEL

Analist tahminleri yanlış çıksa da, her şeyin iyi gitmiş gibi göründüğü bir yıl

TCMB yılın son olağan faiz toplantısında piyasa beklentilerine paralel bir adım atarak 250 baz puan faiz artırımına gitti. Böylelikle politika faizi %42,50 seviyesine gelirken, faiz artırım hızı da yavaşlamış oldu. Toplantı öncesinde, her ne kadar sayısı sınırlı da olsa 500 baz puan artırımın bekleyen analistlerin de olduğunun altını çizmek gerekiyor.

Toplantı ardından yayınlanan politika metninde, Kurul “dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine önemli ölçüde yaklaşıldığını değerlendirerek parasal sıkılaştırma hızını yavaşlatmıştır. Kurul, parasal sıkılaştırma adımlarını en kısa zamanda tamamlamayı öngörmektedir.” diyerek son bir faiz artırımı için de kapının aralık kaldığını not edelim. Bu minvalde, faiz artırım sürecinin Ocak toplantısında 250 baz puanlık son bir artışla %45 seviyesine ulaşarak tamamlanacağı düşünüyoruz. Faizin %45 seviyesinde tepe yapması ardından 2024 yılının ikinci yarısında yönünü aşağıya çevirecek enflasyonla yerini indirime bırakacağını düşünüyoruz. Uzun vadeli TL mevduat kulağa hoş geliyor mu?

Faiz kararı ardından TCMB sadeleştirme kapsamında YP yükümlülüklerden menkul kıymet tesis etme oranı %1 düşürürken (%5’ten %4’e) piyasada var olan fazla likiditeyi de sterilize etmek içi depo alım ihaleleri açacağına açıkladı. Menkul kıymet tesis etme oranında yapılan indirimin YP kredi faizlerine sınırlı da olsa olumlu yansımasını beklerken, TL kredi ve mevduat faiz oranlarının da yükselmeye devam ettiğini görüyoruz.

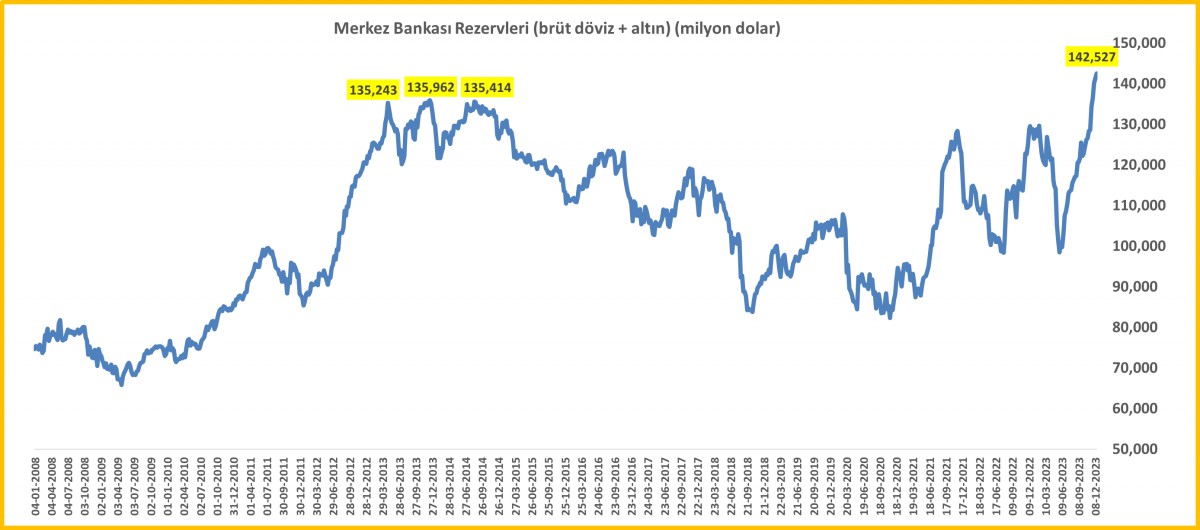

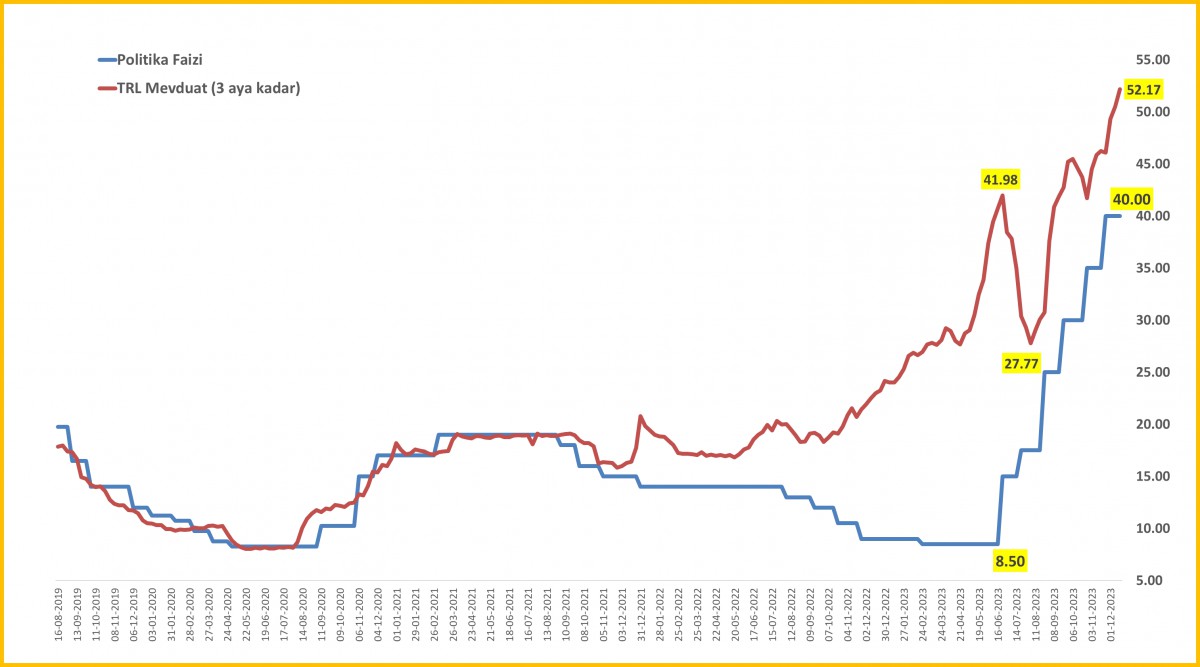

Bu bağlamda, her hafta Perşembe günü açıklanan TCMB haftalık verilerine göre, 3 aya kadar vadeli mevduat faiz oranı %52 seviyesini aşarak son 21 yılın en yüksek seviyesine ulaşırken, gelinen seviyenin TCMB politikaları ile uyumlu olduğunu da söylemek gerekiyor. Hazır haftalık verilerden söz etmişken, TCMB’nin brüt döviz ve altın rezervleri 142,5 milyar dolar ile yeni bir rekor daha kırarken, net rezervler ise son 5 haftada 17,4 milyar dolar artarak Şubat 2022 seviyesine dönmek suretiyle eksi 47,9 milyar dolar seviyesine iyileşti.

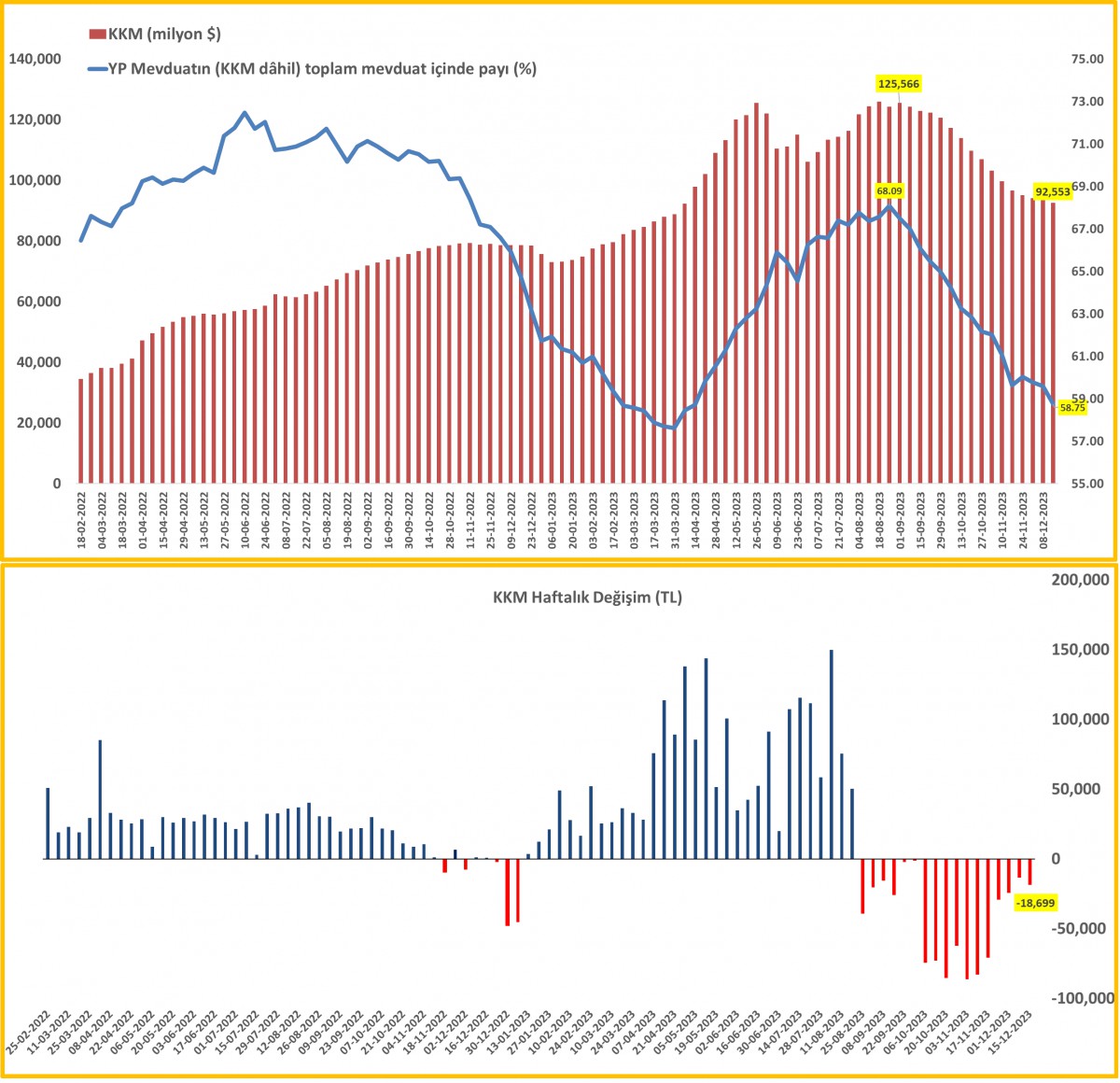

BDDK verisine göre ise KKM hacmi 18 milyar TL daha gerileyerek ~ 2,7 trilyon seviyesine geriledi (dolar karşılığı 92,5 milyar). Son dönemde KKM cephesinde devam eden erimenin hız keserek korunduğunun altını çizelim. TL olarak yapılan KKM’ler yüksek (klasik) mevduat faizleri nedeniyle gözden düşerken, vergi avantajı nedeniyle dövizden dönüşen KKM’lerin ise pozisyon değiştirmemeleri düşüş hızını yavaşlatıyor. Hafta ortası açıklama yapan Hazine ve Maliye Bakanı Şimşek, KKM’yi cazip kılan vergi düzenlemelerini gözden geçireceklerini söyledi.

Haftalık raporun ise en önemli kısmı olan menkul kıymet istatistiklerini ise en sona sakladık. Yabancı yatırımcının TL ve TL cinsi enstrümanlara olan talebinin devam ettiğini gördük. Bu bağlamda, 15 Aralık ile biten haftada hisse senetlerine yoğunlukla da bankacılık hisselerine 396 milyon dolar, tahvil kesin alıma ise -uzun vadeli sabit faizli tahvil- 181 milyon dolar büyüklüğünde giriş olduğunu gördük. Böylelikle, son 7 haftada net alım tutarının heyecan verecek ölçüde 3,1 milyar dolar büyüklüğüne ulaştığını söyleyebiliriz. Uygulanan politikaların yatırımcı nezdinde güven vermeye başlaması ve en önemlisi TL’nin reel anlamda değer kaybetmeyeceği beklentisinin iyice oturması, bunu belki de döviz kurunun öngörülebilir bir patikada seyredeceği olarak da tercüme edebiliriz, yabancı yatırımcının uzun süredir küskün olduğu TL varlıklara yönelik alım iştahını kamçıladığını iddia edebiliriz.

TCMB’nin haftalık menkul kıymet istatistiklerinin işaret ettiği olumlu tablonun da yardımı ile BİST100 endeksi dünkü günü %1,3 oranında artışla tamamlarken, bu sefer de bankacılık endeksi %0,8 düştü. Enflasyonist dönemde güvenli liman olarak görülen, finansal okuryazarlığı kuvvetli olmayan küçük yatırımcının şişirdiği halka arz çılgınlığının da sönmeye başladığını görüyoruz! USDTRY kuru, kamu kontrolünde her gün devam ettirdiği yükselişini bir adım daha yukarıya taşıyarak 29,15 seviyesine gelirken, Türkiye’nin yabancı indinde risklerini gösteren 5 yıl vadeli CDS risk primi (namı diğer kasko sigortası) 281 baz puan gerileyerek neredeyse son 4 senenin en düşük seviyesini test etti. En basit anlatımla, araba daha az kaza yapınca, sigorta priminin de düştüğüne hep birlikte şahit oluyoruz.

Yurtdışı cephede ise yıl sonu etkisi ile iyice düşen işlem hacmi ve daralan likiditeye ilave olarak dün ABD’de açıklanan ve piyasa beklentilerinin altında kalan ABD büyüme verisi ardından faiz indirim beklentileri de iyice kuvvetlendi. Böylelikle, vadeli faiz kontratlarına göre 2024 yılı faiz indirim beklentileri 156 baz puana yükselirken, piyasaların kılavuz kargası konumunda Amerikan 10 yıllık tahvil getirisi de %3,90 seviyesinin altına geriledi. ABD faiz tahvillerinde yaşanan düşüşe paralel faiz getirisi olmayan altının ons fiyatı 2,050 dolar seviyesini test ederken, direnişin parası bitcoin ise 44bin dolar seviyesini aştı.

2024 yılının doların senesi olmayacağını, yatırımcıların faiz indirim beklentisinin de tetiklediği risk alma iştahına paralel başta gelişmekte olan ülkeler olmak üzere hisse senetlerini tercih edeceklerini, tahvil fiyatlarının yükselerek getirilerinin düşmeye devam edeceğini düşünüyoruz. Geride bırakmaya hazırlandığımız senede küresel olarak enflasyona karşı yapılan mücadele yaklaşık olarak 125 faiz artışına karşılık 60 faiz indirimi gördüğümüzü de not edelim.

Her yıl olduğu üzere, geride bırakmaya hazırlandığımız yılın muhasebesini de kapatmak gerekiyor. Bu bağlamda, finansal piyasalar açısından 2023 yılı olağan dışı bir yıl olarak tarihe geçtiğini rahatlıkla söyleyebiliriz. Pek çok analistin tahmini yanlış çıkmasına rağmen her şeyin iyi gitmiş gibi görünmesi başlı başına bir muamma. Mesela, faiz oranlarının dünayda yüzyılın en yüksek seviyelerinde olması ve Avrupa’nın en tanınmış bankalarından Credit Suisse’in yanı sıra ABD’deki birkaç küçük bankanın batması gibi bir mini krize rağmen MSCI dünya hisse senetleri endeksi neredeyse %20 oranında yükseldi. Tahvil piyasalarında daha birkaç ay önce yatırımcılar FED’in faizleri artıracağını ve ekonomilerin durgunluğa gireceğini düşünüyorlarken, şimdi ise tahvil piyasaları, enflasyonun görünüşte kontrol altına alınmasıyla merkez bankalarının faiz indirimine gideceğini konuşurken her geçen gün faiz indirim beklentilerinin montanı da artıyor.

Altın yılı %12 yükselerek sınırlı kapatmaya adayken, Bitcoin yıl içinde %150 artış kaydetti. Muhteşem yedili olarak adlandırılan teknoloji devleri (Apple, Alphabet, Amazon, Meta Platforms, Microsoft, Nvidia, and Tesla) yıl boyunca %100 değer kazandı. Teknoloji hisselerinin işlem gördüğü Nasdaq endeksi son yirmi yılın en güçlü yılına yaklaşırken, yapay zekânın yarıiletken çiplere olan talebi Nvidia %240 artış kaydederek 1 trilyon dolarlık kulübe dâhil oldu.

2024 yılında gözler politik gelişmeleri de takip edecek. Planlanan 50’den fazla büyük seçim arasında Amerika Birleşik Devletleri, Tayvan, Hindistan, Meksika, Rusya ve muhtemelen Birleşik Krallık da bulunuyor. Bu da dünya piyasa değerinin %80’ini ve küresel gayri safi yurtiçi hasılanın %60’ını oluşturan ülkelerin seçim yapacak olması demek.

Yemen’den artan drone saldırılarına karşı Kızıldeniz ticari gemilerini korumak için uluslararası bir görev gücü için müttefiklerden savaş gemisi sağlamalarını isteyen ABD’ye rağmen, gemilerin rota değiştirmeye devam etmesi ile hafta orası 80 doları aşan ve 3 haftanın zirvesine yükselen petrolün varil fiyatı, Angola’nın OPEC’ten ayrılacağını dün açıklaması ardından kazanımlarını durdurarak yatay bir seyir izlediğini görüyoruz.

Asya piyasalarının gösterge endeksi Tokyo borsası Nikkei dolar bazında %17 (YEN bazında ise %27) artarak on yılın en iyi performansını sergileyerek yılı tamamlamaya hazırlanıyor. Dünyanın en büyük ikinci ekonomisi olan Çin’de emlak piyasasında sorunlar korunmaya devam ederken, büyümenin yavaşlaması da petrol açısından iyi bir haber teşkil etmeyeceğini düşünüyoruz. Şangay borsası bu yıl neredeyse %8 değer kaybetti. Döviz piyasalarında, dolar yıl bazında neredeyse fark edilmeyecek kadar %1 düşüş yaşadı. Ancak Japonya’nın faizleri artırmak konusundaki görünür isteksizliği ve Çin’in zayıf performans gösteren ekonomisi, Japon yeninin %9 ve Yuan’ın ise %3,5 değer kaybetmesine neden oldu.

ABD borsaları, dün geceyi, açıklanan ekonomik verilerin FED’in para politikasını gevşeteceği yönünde umutları artırması ve yatırımcı risk iştahını canlandırması ile %1 oranında yükselişle tamamladı. Yeni gün başlangıcında, Asya piyasalarında ılımlı yükselişler görüyoruz. Küresel piyasalar artık haftaya başlayacak Noel ve yeni yıl tatilleri nedeniyle teknik anlamda yılı tamamladı. Bugün belki de ABD’de açıklanacak ve FED’in favori enflasyon endeksi PCE (yıllık çekirdek artış tahmini %3,4) ile yıl da tamamlanmış olacak.

Önemli bir gelişme olmazsa, yeni yılda tekrar buluşmak üzere herkese sağlıklı, huzurlu, yeterince kazanç ve mutluluk dilerim. Çok şeye sahip olmak değil, az şeye ihtiyaç duymak yeni yılda kılavuzunuz olsun! Tekra iyi yıllar dilerim. Hoşçakalın…

Menkul Kıymet İstatistikleri

Yabancı yatırımcının TL ve TL cinsi varlıklara olan küskünlüğünün bitince, hisse senedi ve tahvil alımları son 7 haftada 3,1 milyar dolar artış kaydetti.

TCMB Brüt Rezervleri

TCMB’nin brüt altın ve döviz rezervleri 145,2 milyar dolar ile yeni bir rekor daha kırdı.

TCMB Net Rezervleri

Brüt rezervler rekor kırarken, emanet dövizler ve kamunun dövizlerini ayıklarsak, net rezervler eksi 48 milyar dolar seviyesinin hemen altına gerilediğini ve neredeyse son 2 yılın en iyi düzeyine toparladığını not edelim.

KKM

BDDK verisine göre ise KKM hacmi 18 milyar TL daha gerileyerek ~ 2,7 trilyon seviyesine geriledi (dolar karşılığı 92,5 milyar). Son dönemde KKM cephesinde devam eden erimenin hız keserek korunduğunun altını çizelim.

Fiili Faiz Oranları

Üç aya kadar vadeli mevduat faiz oranı %52 seviyesini aşarak son 21 yılın en yüksek seviyesine ulaştı.

İktisatbank

ALTIN - DÖVİZ - KRIPTO PARA

Altın ‘borç çağında’ yeni para: Güven, itibari para sistemini terk ediyor!

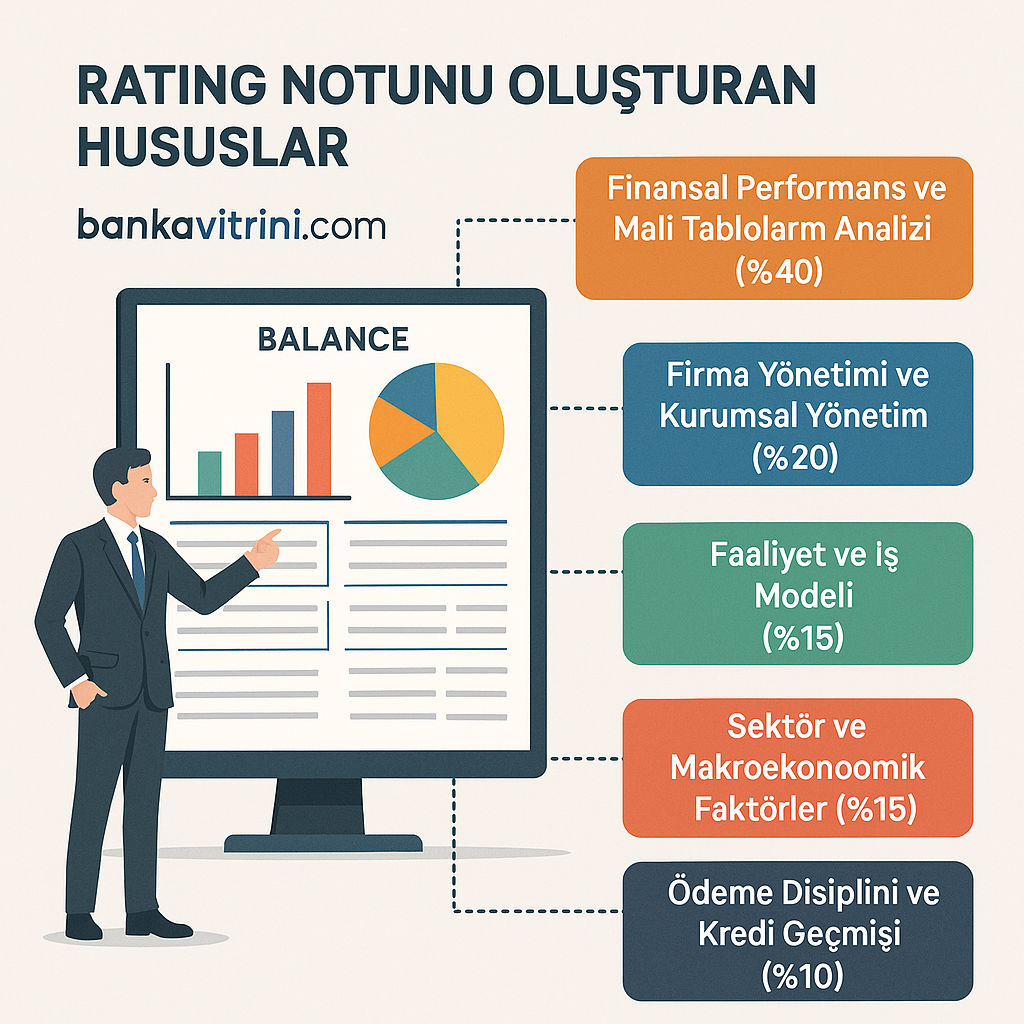

Kredi Derecelendirme Notunu Belirleyen Unsurlar

Eşit İşe Eşit Ücret: Adalet mi, Safsata mı?

Altın ‘borç çağında’ yeni para: Güven, itibari para sistemini terk ediyor!

MERKEZİ YÖNETİMİN 2025 MAYIS AYI GELİR GİDER ANALİZİ

Sıddık Kardeşler Haddecilik Konkordato Talebinde Bulundu

Çikolata Devi Modern Çikolata Konkordato Talebinde Bulundu

DOĞALGAZA ZAM GELDİ

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- TEMMUZ AYI KİRA ARTIŞ ORANI 2025: Kira zammı (TEFE-ÜFE) ne zaman açıklanacak? Ev sahipleri ve kiracılar için kritik tarih! 02/07/2025

- AJet Suriye uçuşlarına başladı! 01/07/2025

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 1 Temmuz 2025 Salı akşamı Süper Loto bilet sonucu sorgulama ekranı! 01/07/2025

- SON DAKİKA HABERİ... EPDK doğal gazda temmuz tarifesini açıkladı 01/07/2025

- Bakan Bolat, Tataristan Reisi Minnihanov ile görüştü 01/07/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 01/07/2025

- Ordu’da 2025 fındık rekoltesi için saha çalışmaları başladı 01/07/2025

- Trump: İsrail, Gazze'de 60 günlük ateşkes için gerekli şartları kabul etti 02/07/2025

- Çin'den AB'ye çağrı 02/07/2025

- Ekonomi ve siyaset gündemi - 2 Temmuz 2025 02/07/2025

- Resmi Gazete'de bugün (02.07.2025) 01/07/2025

- Trump: Faizi üç puan indirmemesinin maliyeti 1 trilyon dolar 01/07/2025

- Doğalgaza zam yapıldı 01/07/2025

- ABD'de dış yardımlar Dışişleri Bakanlığı'na devredildi 01/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı