BANKA HABERLERİ

BANKALARDA ‘KREDİ BLOKELİ KREDİ’ DÖNEMİ BAŞLADI

BANKA HABERLERİ

Garanti BBVA’da Mobil Sistem çöktü, gece 00:00’ye kadar ve Cumartesi Şubeler açık olacak

GARANTİ BBVA bugün (02.05.2025) öğleden sonra Mobil Bankacılık Sistemlerinde giriş sorunu yaşayan müşterilerin şikayetleri sosyal medyaya yansıması nedeni ile banka arızayı teyit ederken çalışmaların devam ettiği yönünde açıklama yaptı.

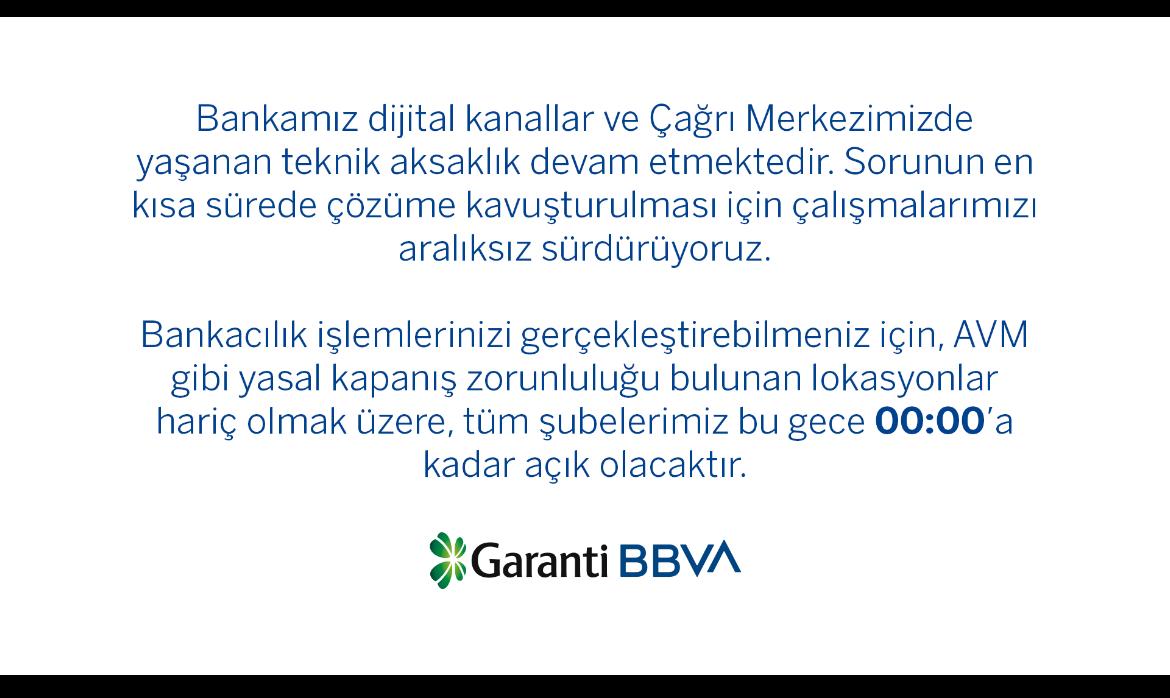

Banka sorunun giderilmesi için çalışmaların devam ettiğini çözüm olarak “Şube çalışma saatlerinin uzatıldığı” yönünde açıklama yaptı.

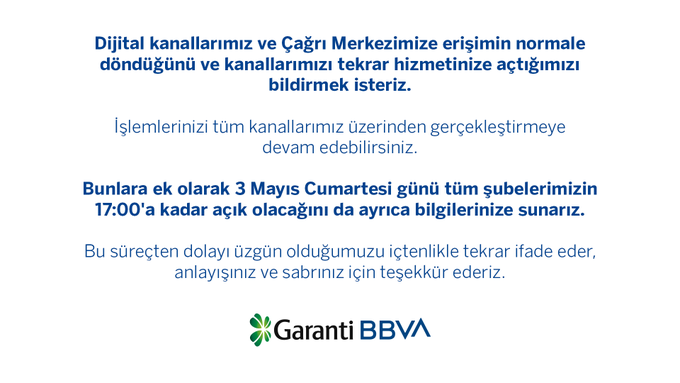

Garanti BBVA, gün içerisinde sistemlerinde yaşanan kesintinin teknik bir aksaklıktan kaynaklandığını bildirdi.

Bankanın internet sitesinden yapılan duyuruda, şu ifadelere yer verildi:

‘Garanti BBVA olarak sistemlerimizde yaşanan kesinti teknik bir aksaklıktan kaynaklanmakta olup herhangi bir siber saldırı ya da veri güvenliği riski barındırmamaktadır. Bankamız nezdindeki tüm varlıklarınız ve kişisel verileriniz yüksek güvenlik standartlarıyla korunmaya devam etmektedir. İşlemlerinizi kesintisiz şekilde gerçekleştirebilmeniz için tüm şubelerimizdeki ekip arkadaşlarımız hizmet vermeyi sürdürmektedir. Sorunun en kısa sürede tamamen çözüme kavuşması için ilgili birimlerimiz yoğun şekilde çalışmaktadır. Göstermiş olduğunuz anlayış için teşekkür ederiz.’

Şubeler gece 00:00’a kadar açık olacak.

Şubeler Cumartesi (03.05.2025) açık olacak. Banka Şubeleri saat 17:00’ye kadar açık olacak.Dijitale çok güvenen sektör bu tür deneyim işe personelin kıymetini yeniden keşfetmiş oluyor…

Çin, Amerika ile olan ticaret savaşında hangi üstünlüğe sahip?

Citroen’in yeni C5 Aircross modeli hibrit ve elektrikli motor seçenekleriyle tanıtıldı

Alternatif Bank’tan Türkiye ekonomisine 92 milyar TL’lik katkı

Ali ÇOŞKUN yazdı: Zarar Açıklayan Firmalara Şaşırmak Neden Şaşırtıcı?

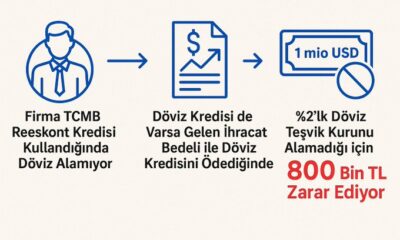

İhracatçıya Döviz Dönüşüm Desteği %3’e yükseltildi

Güler: “Batma noktasına gelen ama farkında olmayan işletmeler var”

Geleceğin Tarlası: Dikey Tarım!

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI AÇIKLANDI 3 MAYIS 2025 | Milli Piyango Online ile Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 03/05/2025

- HAFTA SONU ALTIN FİYATLARI 3 MAYIS: Gram Altın, Çeyrek Altın, Yarım Altın ve Cumhuriyet Altını Ne Kadar? 03/05/2025

- Altından son 2 ayın en kötü haftası: Yönü ne olur? İslam Memiş yanıtladı 03/05/2025

- HABER... Nisan ayı enflasyon rakamları pazartesi günü açıklanacak 03/05/2025

- MAYIS AYI KİRA ARTIŞ ORANI 2025 TÜİK: Mayıs ayı kira zammı yüzde kaç olacak, ne zaman açıklanacak? 03/05/2025

- SON DAKİKA | Türk lirasını destekleyecek yeni adımlar devreye girdi 03/05/2025

- SON DAKİKA ON NUMARA SONUÇLARI AÇIKLANDI 2 MAYIS 2025 | 4.259.462 TL büyük ikramiyeli On Numara sonuçları nasıl öğrenilir? 02/05/2025

- Resmi Gazete'de bugün (4.05.2025) 03/05/2025

- OPEC+ üretim artışı planını hızlandırdı 03/05/2025

- Çin’in çarkları kimin için dönecek? 03/05/2025

- Sırrı Süreyya Önder yaşamını kaybetti 03/05/2025

- ABD Suudi Arabistan'a 3,5 milyar dolarlık füze satışını onayladı 03/05/2025

- Çin'in ABD ile tarife pazarlığında yeni aşama 03/05/2025

- Trump'tan istihbarat kurumlarında işten çıkarma planı 03/05/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı