GÜNDEM

Çanlar bir kez daha Bitcoin için çalıyor!

- Geride bıraktığımız hafta Çarşamba günü sonuçlanan olağan FED FOMC toplantısında 2023 yılı faiz projeksiyonlarında yapılan yukarı yönlü revizyon ve devamında Cuma günü St. Louis Başkanı Bullard’ın tahvil alım programında azaltıma gidilmesinin tartışılmaya başlandığı yönünde açıklaması, küresel finansal piyasalarda parti havasını bozmuş, yakıtı adeta kulaklardan fışkıran bol para ve yok denecek kadar düşük faiz oranlarından alan piyasalar, beklenen ama zamanı biraz erken olan bu söylem değişikliği ile karamsar bir moda bürünmüştü.

- Akabinde olanları zaten bültenimizde günlerdir işliyoruz. Gümüş ve altın gibi bu sene pek de beklenilen performansı sergileyemeyen kıymetli madenler, çok sert bir satış baskısına maruz kalırken, risk iştahının göstergesi konumunda olan hisse senetleri satışlara sahne oldu. Beraberinde ise, bu pozisyonları almak için satılan doların geri alınması ile, DXY (doların piyasa sepet kuru) son 2 ayın tepesine yükselmişti.

- Hava elbette sert bir şekilde bozarken, FED yetkilileri de bunu görmezden gelemedi. Bir kere peşinen söylemeliyim mi, FED’in politika duruşunu sıkılaştırma sinyaline rağmen bunu ne zaman yapacağı veya sürecin nasıl bir şekil alacağı henüz net değil; ayrıca da yarının konusu hiç değil!

- FED, geçen hafta tabir caizse piyasaların havasını yoklamak isterken, bunu da, uzun vadeli faizleri çok da yükseltmeden mevcutta uyguladığı ultra-gevşek para politikasından çıkarak yapmak istiyor. Takdir edersiniz ki, piyasa reaksiyonu da çok sert olunca, süreci yöentmek de pek kolay olmuyor.

- Bu bağlamda, Cuma günü Bullard’ın yapmış olduğu açıklamanın yarattığı olumsuz piyasa reaksiyonu sonrasında, haftanın ilk iş günü yine konuşan Bullard, tahvil alım programını azaltmak için görüşmeler yeni başlıyor ve “bunu uygulamaya koymak biraz zaman alacak” dedi. Her ne kadar yeni bir şey söylemese de, tonun biraz yumuşatılmak istenmesini, piyasa reaksiyonuna bağlıyoruz.

- Anlaşılacağı üzere, FED, elinden geldiği kadar, piyasaları bozmadan, yavaş yavaş politika duruşunu sıkılaştırmaya çalışacaktır. Bu sürecin de en hafif bir şekilde yapılacağı beklentisi, küresel mali piyasalarda var olan karamsar havayı törpüleyebilir.

- Bullard ardından dün küresel mali piyasalarda sert esen rüzgarların biraz da olsun hafiflediğini görüyoruz. ABD Doları (DXY) elde ettiği kazanımları bir miktar da olsun törpülerken, EURUSD paritesi yeniden 1,19 , GBPUSD ise 1,39 seviyesinin üzerine yükseldi. Kıymetli madenler cephesinde de durum pek farklı değildi. Gümüşün ons fiyatı 26 dolar, altının ise 1,790 seviyesine toparladı. Teknik manada, her ikisinde de, aşağıda 25,10 ve 1,730 seviyeleri, olumsuz havada çekim gücü etkisi yaratacaktır.

- ABD dolarında yaşanan hafif de olsa geri çekilmeye rağmen, kripto para piyasasından temel ve teknik nedenlerden ötürü, satıcılı hava ağır basıyor. Çin, en büyük bankalarını ve ödeme şirketlerini kripto para ticaretini daha sıkı sıkıya kapatmaya çağırdığını söyleyen bir duyuru yayımlaması ile dün satışlar biraz daha belirgin bir hal aldı.

- Amiral gemi Bitcoin 31bin dolar seviyesine kadar gerilerken, kripto para piyasasının genelinde düşüş eğilimli bir seyir yaşanıyor. Geçen haftalarda Bitcoin ile ilgili öne çıkardığımız sert düşüş ihtimali, El Salvador haberleri ile sekteye uğramıştı. Lakin, teknik anaizde sıklıkla karşılaştığımız “death cross – ölüm kesişmesi” nedeniyle, tepki yükselişleri ardından (belki de bir kez daha 40bin seviyesi denenecek) yönün aşağıya devam etmesini ve 21bin dolar seviyesine varan bir düşüşün kartlar arasında olduğunu göz ardı etmiyoruz. 30bin seviyesinin altında düşüş ivmesi hız kazanacaktır (bakınız grafik).

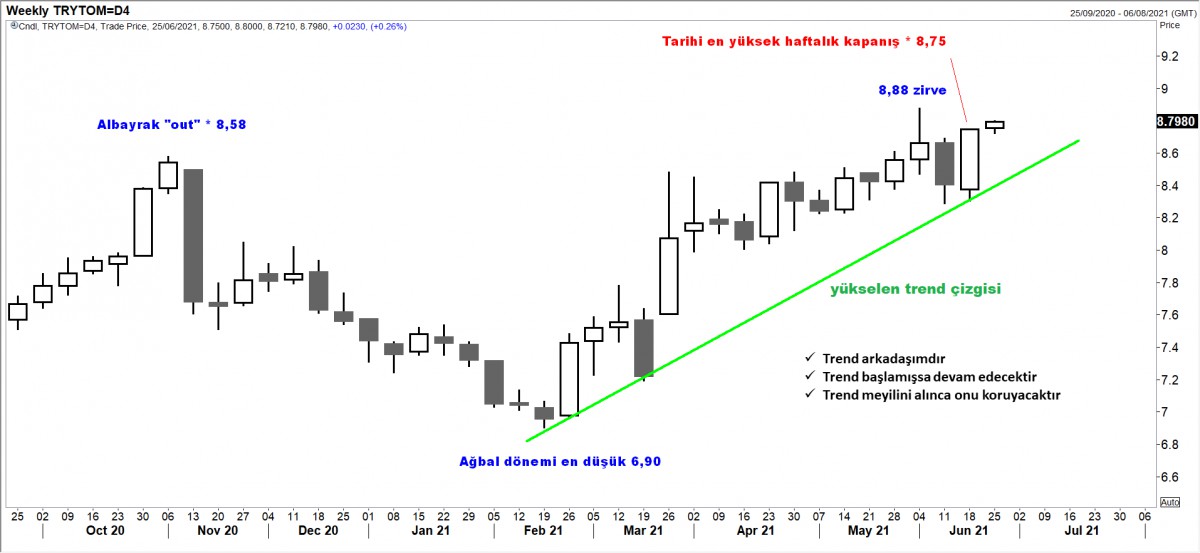

- Türk mali piyasaları, yurtdışı hava bozarken, içsel faktörlerin de yardımı ile, tüm zamanların en yüksek seviyesinin kıyısında işlem görmeye devam ediyor. USDTRY kurunda riskleri yukarı yönlü olarak görmeye devam ediyoruz (bakınız grafik).

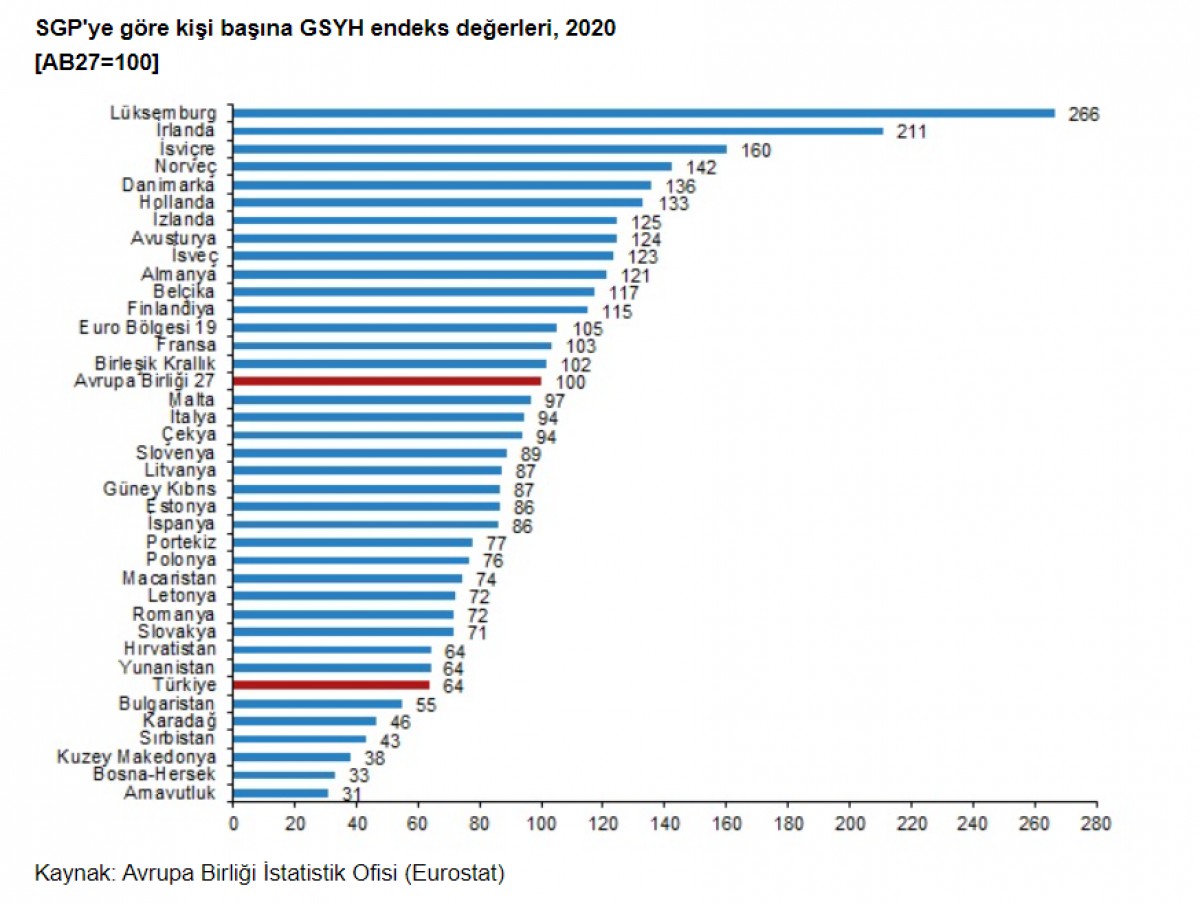

- Bu arada Türkiye’de dün açıklanan merkezi yönetim borç stoğunun Mayıs sonu itibariyle 2 trilyon TL’yi aştığını not edelim. Bu rakam, GSYH’nin yaklaşık %37’sine denk geliyor. TÜİK 2020 yılı geçici satın alma paritesini açıkladı. Bu bağlamda Türkiye’de kişi başı GSYH Avrupa ortalamasının %36 altında kaldı. Türkiye bu sonuçla 37 ülke arasında 31inci oldu (bakınız grafik).

- Dünyadan haberlere baktığımızda, Çin’in müdahalesi iie bakır fiyatları sert gerilerken, İran’ın seçilen yeni Cumhurbaşkanı Raisi, Pazartesi günü İran ile altı dünya gücü arasında 2015 nükleer anlaşmasını canlandırmak için yapılan görüşmeleri destek beyanında bulundu. Sıkı bir Batu karşıtı olan Raisi, Washington’un tüm yaptırımları kaldırsa bile ABD Başkanı Biden ile görüşmeyi reddetti.

- Hazır İran’dan söz etmişken, Brent petrolün de varil fiyatının bu sabah 75dolar seviyesini aştığını not edelim. Gümüş pozisyonlarımızdan 28dolar seviyelerinden çıkmamız ardından Nasdaq borsasında işlem gören XLE (enerji sektörü ETF’i satın aldık). Petrol cephesinde, dünyada devam eden toparlanmaya ve canlanan ekonomik aktivitye paralel riskleri yukarı yönlü görüyoruz (pozisyonlanmamız da açıkca görüşümüzü destekliyor) (bakınız grafik).

- Yeni gün başlangıcında, Asya piyasaları, dünkü yaşanan sert satışlar ardından yara sarmaya çalışıyor. Dün %4 gerileyen Tokyo borsası Nikkei, bu sabah %3 yükseldi. Asya genelinde ve ABD borsalarının vadeli işlemlerinde hakim renk yeşil.

- Bugün FED Başkanı Powell TSİ21.00’de Senato’da konuşacak. İçerde tüketici güven endeksi ve Hazine’nin iki ayrı tahvil ihracı takip edilecek. Dışarıda ise ABD ikinci el konut satışları önem arz edebilir.

>Bitcoin

Dün bültenimizde detaylı bir şekilde ele aldığımız Bitcoin grafiğinde, ön plana çıkardığımız 31bin dolar seviyesi dün akşam test edildi. Teknik manada düşüş trendinde olan Bitcoin, dikdörtgen formasyonundan çıkması durumunda, aşağıda 21bin dolar seviyelerine kadar geri çekilme kaydedebilir. Benzer bir şekilde, 31binli seviyelerden gelecek olası tepki alımları ile de yukarıda bir kez daha 40bin seviyesi de test edilmek istenebilir.

Ne yapılabilir?

Mavi alanda işlem yapmak isteyen yatırımcıları, bandın alt tarafına doğru kabaca 31binli seviyelerden alıp 40bin yolculuğunu bekleyebilir (işler ters giderse 29,500 seviyesine zarar kes yazılmalıdır).

Dikdörtgen formasyonuna (aşağı yön sinyali) ve 50 günlük basit ortalamanın 200 günlük ortlamayı aşağı yönlü kesmesi ile oluşan ölüm kesişmesine ‘death cross’ (aşağı yön sinyali) sığınarak işlem yapmak isteyen yatırımcılar, 29,500 seviyesinden satış yaparak, (işler ters giderse zarar kes 32,000 seviyesine yazılmalıdır) aşağıda 21,000 seviyesini (dikdörgen genişliği kadar) hedefleyebilir.

>Geçici Satın Alma Paritesi

TÜİK 2020 yılı geçici satın alma paritesini açıkladı. Bu bağlamda Türkiye’de kişi başı GSYH Avrupa ortalamasının %36 altında kaldı. Türkiye bu sonuçla 37 ülke arasında 31inci oldu.

>USDTRY

USDTRY kurunda riskleri yukarı yönlü görmeye devam ediyroruz.

>Brent Petrol

Küresel aşılanma faaliyetleri, yavaşlayan izlolasyonlar ve hayatın normalleşmeye başlaması ile canlanan ekonomik aktivite, petrole olan talebi de artıracaktır. Petrol cephesinde yukarıda 78-80 dolar seviyelerin hedefliyoruz.

İSTİSATBANK – Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- "Türk yazılım sektörü yüzde 124 büyüyerek 761 milyar TL'ye ulaştı" 12/06/2026

- IMF'den Ukrayna'ya 690 milyon dolarlık yeni destek 12/06/2026

- İSO Başkanı Bahçıvan'dan açıklama 12/06/2026

- ABD'li yetkiliden İran anlaşmasının detayları 12/06/2026

- Pakistan Başbakanı Şerif: Barış hiç bu kadar yakın olmamıştı 12/06/2026

- Dünyanın en büyük halka arzı işlemlere başladı 12/06/2026

- Elon Musk dünyanın ilk trilyoneri oldu 12/06/2026

- Erakçi: İslamabad Mutabakat Zaptı imzaya çok yakın 12/06/2026

- ABD'de tüketici güveni beklentilerin üzerinde arttı 12/06/2026

- İş Bankası'na 1,3 milyar dolarlık sendikasyon kredisi 12/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu